「将来のために投資を始めたいけれど、難しそうだしリスクが怖い」という方におすすめしたい投資の手段のひとつが「つみたてNISA」です。

つみたてNISAでは少額で投資対象である銘柄(投資信託)を買い付けでき、毎月決まった金額を長期間で積み立てることでコツコツと資金を増やすことが出来ます。定期的に一定額の銘柄(投資信託)を購入し続けるだけで投資ができるので、日頃から貯金をしている方には特に向いているはずです。

そこで気になるのが「どんな銘柄(商品)を買えばよいか?」という選択でしょう。つみたてNISAで買い付けできるのは金融庁の厳しい審査をクリアした銘柄(投資信託)だけです。あらかじめ数が絞られており、どれを選んでも損をしにくいため、初心者でも選びやすいというメリットがあります。

また、つみたてNISAで得られた売却益(譲渡益)や分配金には、20年間税金がかかりません。また、積み立てた資産はいつでもお金に変えることができるので、「家を建て替えたい」「教育資金にあてたい」など、まとまった金額が必要なときに安心です。

この記事では、そんなつみたてNISAの始め方を紹介します。

つみたてNISAの始め方は?手順を解説

つみたてNISAを始める手順はとても簡単。金融機関を選んでNISA口座を開設したら、銘柄(投資信託)を選んで買い付けるだけです。

ここではそれぞれのステップを詳しく見てゆきましょう。

金融機関を選ぶ

つみたてNISAを始めるためにはNISA口座が必要なので、最初に金融機関を選びましょう。

金融機関には楽天証券、SBI証券など様々な種類があり、それぞれ購入できる銘柄(投資信託)が異なります。また最低積立金額にも違いがあり、金融機関によっては月100円から銘柄(投資信託)の買い付けができるので、ごく少額から投資を始めたい方は各金融機関で比較してみてください。ちなみに上限額はどの金融講座を選んでも年間40万円までです。

このほかにも金融機関を選ぶ際にチェックしたいポイントについて記事の後半で紹介するので、つみたてNISAを始める前に必ず確認しておきましょう。

つみたてNISA口座を開設

金融機関を選んだら、次にその金融機関でNISA口座を作ります。つみたてNISAで開設できる口座は1人1つまでです。NISA口座を開設する手順は金融機関ごとに異なりますが、申込みから口座開設までのステップがインターネット上で完結する場合もあり、とても簡単です。金融機関ごとの口座の開設手順については、記事の後半で説明します。

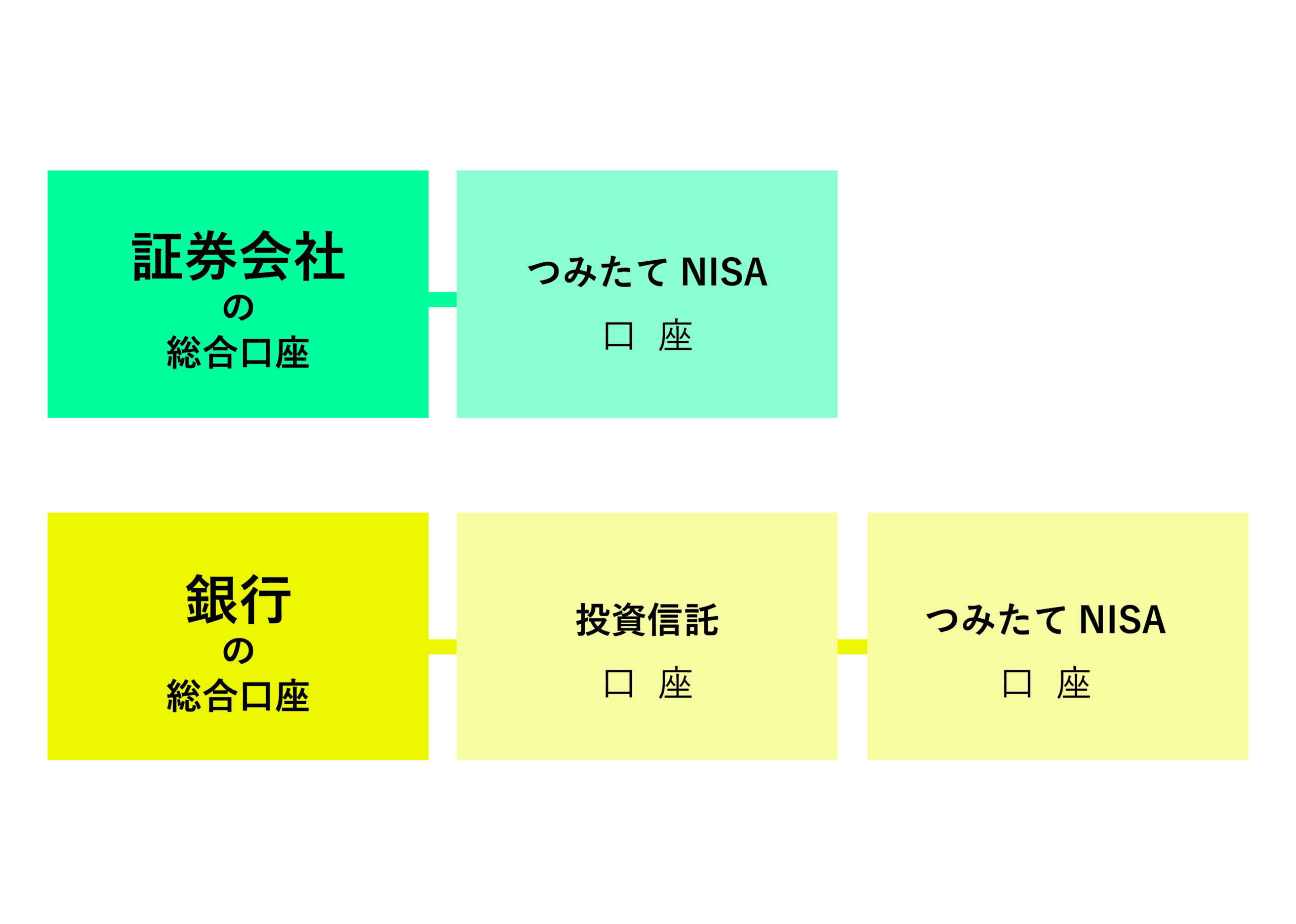

総合口座を作る必要あり

つみたてNISA口座を作るためには、総合口座を合わせて作る必要があります。つみたてNISA口座は総合口座のなかの一部という位置づけです。総合口座には一般口座、特定口座(源泉徴収あり)、特定口座(源泉徴収なし)の3種類があり、これら3種類のいずれかにプラスして、NISA口座を開設することになります。

一般口座の場合は、自分で税金を計算して確定申告する必要があります。特定口座(源泉徴収なし)、税金の金額は金融機関側で計算してくれますが、確定申告は自分で行なわなければなりません。

特定口座(源泉徴収あり)では税金の計算と源泉徴収が自動的に行われるため、自分で確定申告をしなくて済みます。初心者は特定口座(源泉徴収あり)を選ぶと良いでしょう。

申込み後は審査を経て、1週間程度で総合口座が開設されます。つみたてNISA口座が開設されるのはそれから数週間〜1ヶ月ほど後です。

投資する銘柄を選ぶ

つみたてNISA口座を作ったら、いよいよ投資する銘柄(投資信託)の銘柄を選びましょう。銘柄(投資信託)は全体で6,000本ほどありますが、つみたてNISAで購入できるのはそのうちの160本程度なので、初心者でも迷いにくいでしょう。

つみたてNISAで購入できる銘柄(投資信託)の種類は大きく分けて、「インデックスファンド」「アクティブファンド」の2つで、なかでもほとんどを占めるのがインデックスファンドです。インデックスファンドとは、日経平均株価や東証株価指数(TOPIX)などに代表されるインデックス(指数)に連動した値動きをする銘柄(投資信託)のことを指します。

ニュースを見ていて「日経平均株価が上がった/下がった」などというフレーズを聞いたことがある方は少なくないでしょう。日経平均株価と連動するインデックスファンドの場合、日経平均株価が3%上昇すれば、投資している資産も3%上昇する=得をするように運用されます。市場の平均株価が上昇すればプラスのリターンに期待ができ、下落していればマイナスの可能性があるというわかりやすい仕組みなので、初心者にはインデックスファンドへの投資がおすすめです。

なお投資を行うには銘柄(投資信託)を購入する際に手数料や換金手数料がかかるだけでなく、保有しているだけで信託報酬がかかります。しかし、インデックスファンドを買い付けるインデックス投資では信託報酬が抑えられるというメリットがあり、これも初心者にとってはおすすめのポイントのひとつです。

つみたてNISAの金融機関の選び方は?

ここからは、つみたてNISA講座を開設するための金融機関を選ぶ際にチェックしたいポイントについて説明します。

積み立て時の引き落とし方法で選ぶ

つみたてNISAでは一定額を一定期間ごとに積み立てます。

積み立て金額の引き落とし方法は金融機関によって異なり、証券口座からの積み立て、クレジットカード決済、銀行からの積み立て、支払い口座からの積み立て、別の金融機関からの積み立てなどがあるので、希望する引き落とし方法がある金融機関を選びましょう。

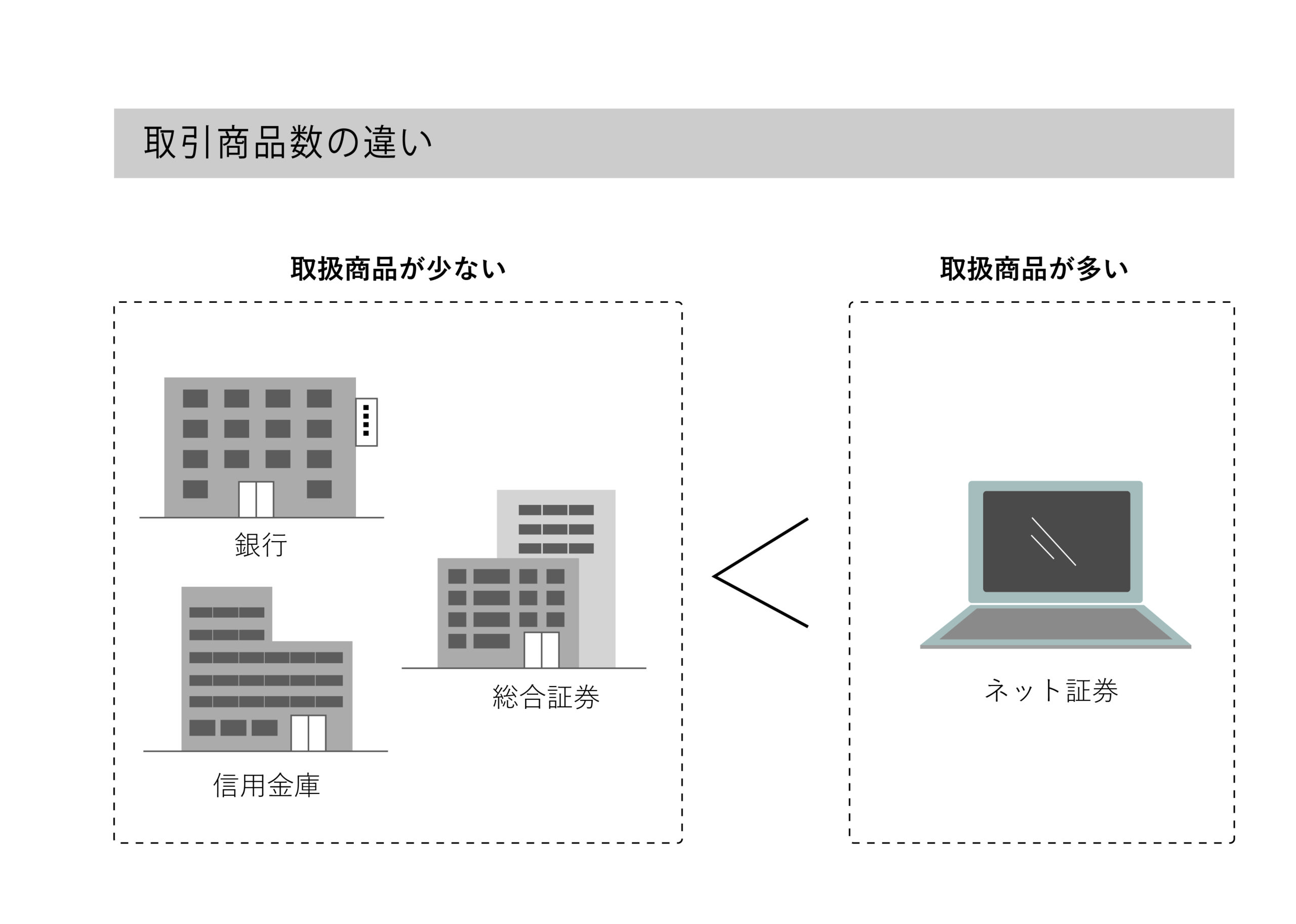

銘柄の取り扱い本数で選ぶ

つみたてNISA口座を開設するうえでは、銘柄の取り扱い本数を必ずチェックしましょう。銘柄の本数が多い=選択肢が増えるということです。大手証券会社ほど取り扱っている銘柄数が多く、銀行は取り扱っている銘柄数が少ない傾向にあり、特に地銀は取り扱っている銘柄が数本、場合によっては1本しかないこともあるので注意が必要です。

金融機関ごとの特徴は?

つみたてNISA口座を開設できる金融機関は様々で、購入できる銘柄(投資信託)や積立金額の制限に違いがあります。ここではそれぞれの特徴を説明するので、自分にあった金融機関でつみたてNISA口座を開設してください。

楽天証券の特徴

楽天証券で買付できる銘柄は、2020年9月時点で163本。積立の頻度は「毎日」か「毎月」の2パターンから選べ、最低積立金額は100円からです。引き落としの方法は下記の5つがあります。

- 証券口座に入金

- 指定銀行自動引落

- 楽天銀行から自動充当

- 楽天カードクレジット決済

- 楽天カード支払口座から自動引落

楽天証券で投資信託を保有すると、月間保有残高に応じ50〜300のポイントが貯まります。また、楽天の他のサービスと提携することでポイントが貯まるので、楽天のクレジットカードを持っている、楽天市場で買い物をする人などに特におすすめです。

SBI証券の特徴

SBI証券で買い付けできる銘柄は163本(2020年9月時点)。積み立ての頻度は「毎日」「毎週」「毎月」の3パターンから選べます。最低積立金額は100円からで、引き落とし方法は下記の3つです。

- 証券口座に入金

- 指定銀行自動引落

- 住信SBIネット銀行から自動充当

SBI証券で投資信託を保有すると、通常銘柄の場合は月間保有残高に応じて0.1%が、指定銘柄の場合は残高に関係なく0.05〜0.01%のTポイントが貯まります。Tポイントカードを頻繁に使う方には魅力的でしょう。

ゆうちょ銀行の特徴

初心者にとって投資にまつわる疑問や不安はつきもの。全国に2万以上の窓口を持つゆうちょ銀行でつみたてNISA口座を開設すれば、対面で気軽に相談に乗ってもらえます。

つみたてNISAに対応する銀行はたくさんありますが、ゆうちょ銀行の窓口は全国で最も多いので、楽天証券やSBI証券などのいわゆるネット証券の利用に抵抗がある方はゆうちょ銀行を選択肢に入れるとよいでしょう。

ただし、ゆうちょ銀行の取扱銘柄は2020年9月時点で12とごくわずか。最低積立金額は1,000円からで、引き落とし方法は指定口座からの自動引落のみです。

金融機関ごとの口座開設の流れ

ここからは金融機関ごとに口座開設の流れを簡単に紹介します。詳細については公式ページよりご確認ください。

楽天証券での口座開設の流れ

楽天証券の口座開設はオンラインで完結します。必要なものはスマートフォンと本人確認書類のみで、本人確認書類として使えるのは、運転免許証か個人番号カードのいずれかです。

スマホから本人確認書類をアップロードして申込みをし、審査に通るとログイン情報が郵送で送られてきます。この情報を元に入力を進めると、つみたてNISA口座での取引が可能になります。

楽天証券公式ページはこちら

SBI証券での口座開設の流れ

SBI証券も口座開設の流れは簡単です。スマートフォンで本人確認書類を撮影してアップロードし、審査に通ると郵送でログイン情報が届きます。これを元に初期設定をすると、メールで口座開設完了のお知らせが届きます。口座開設が完了したらすぐにつみたてNISA口座での取引が可能になります。

↓SBI証券で口座を開設するならこちらから

ゆうちょ銀行での口座開設の流れ

ゆうちょ銀行の口座を開設するためには、郵便局かゆうちょ銀行へ足を運ばなければなりませんが、その場で口座開設が完了するというメリットがあります。窓口で申込書に必要事項を記載し、本人確認書類を提示すれば手続きは完了です。

もともと総合口座を持っていてゆうちょダイレクトを利用している場合は、オンラインでの手続きのみで完結します。

ゆうちょ銀行公式ページはこちら

つみたてNISAの注意点とは?

つみたてNISAは定期的に定額を投資するだけで資産形成ができることから初心者におすすめの投資方法のひとつです。ここまでメリットをたくさんあげてきましたが、もちろんデメリットとなる要素もあるので、実際につみたてNISAを始める上で注意しておきたい点を紹介します。

元本割れの可能性がある

元本とは投資した金額のこと。元本割れとは、銘柄(投資信託)の金額が、購入した際の金額を下回ることを指します。

つみたてNISAで購入できるのは金融庁の審査をくぐりぬけた積み立て投資向きの銘柄(投資信託)だけです。しかし、「この銘柄が必ず値上がりする」と保証されているわけではないため、場合によっては元本割れするリスクがあります。

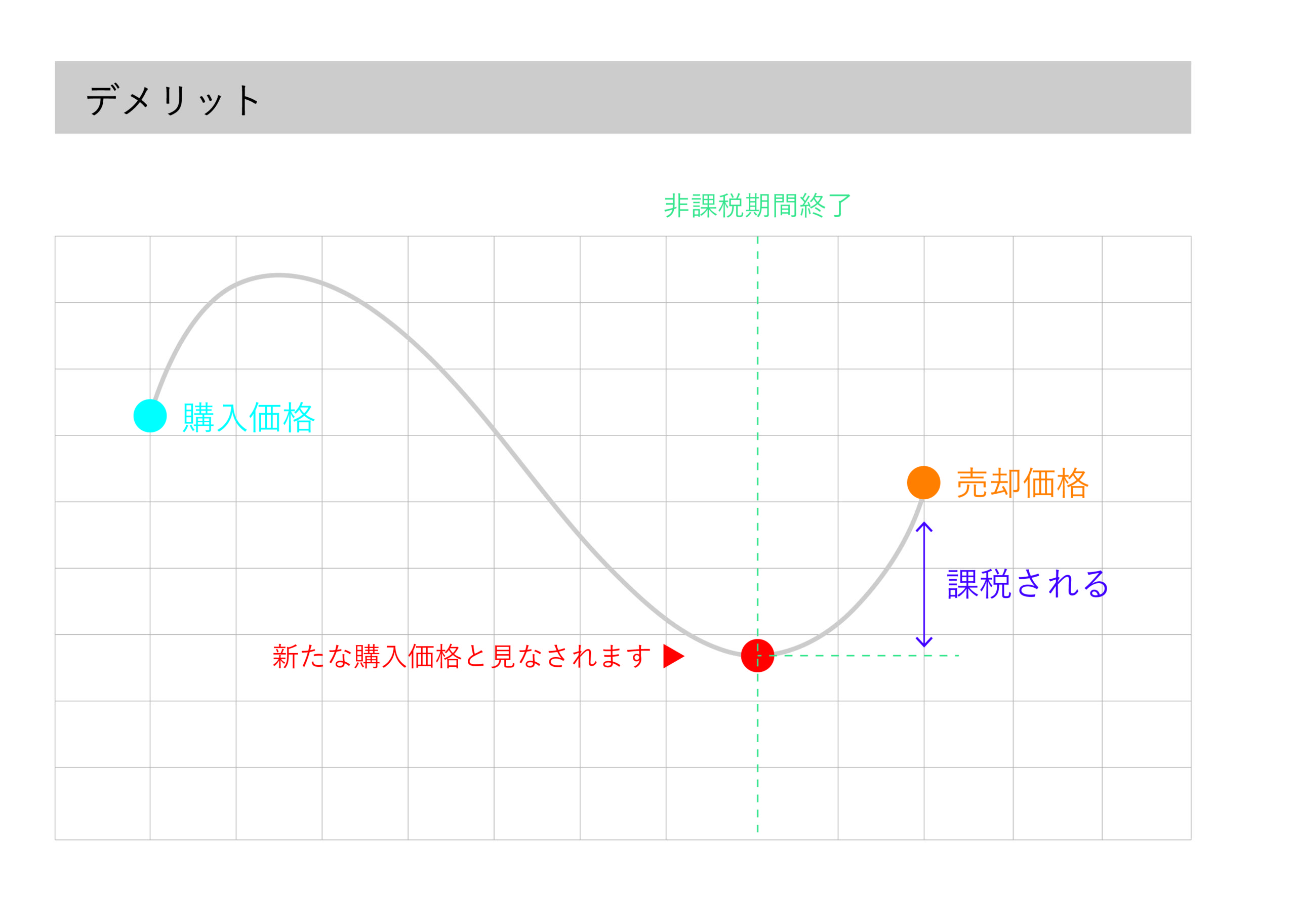

非課税期間は限定されている

つみたてNISAで得られた売却益(譲渡益)や分配金には20年間、税金がかかりません。ただし、この非課税期間は2037年まで。つまり、この年に購入した銘柄(投資信託)を非課税で運用できるのは2056年までです。

非課税期間が終わっても、積み立て自体は継続することが出来ます。非課税期間が終わった銘柄(投資信託)は自動で一般口座か特定口座に移管されるので、そちらで引き続き積み立てが可能です。

ただし、2024年に新NISAがスタートする関係で、つみたてNISAの非課税期間は5年延長されました。2042年まで新規で投資ができるので、2020年につみたてNISAを始めれば20年は非課税で資産を運用することができます。つみたてNISAを始めたいと考えている人は、早めにスタートするとよいでしょう。

スポット投資はできない

スポット投資とは、自分が好きなタイミングで買い付けを行なうことです。ボーナスが入った場合など手元にお金があるときや、景気の変動によって銘柄(投資信託)を買い足すことで、場合によっては大きなリターンを得られる可能性があります。

つみたてNISAでの買い付け方法は積み立てのみなので、スポット投資はできません。

まとめ

この記事ではつみたてNISAの始め方を解説しました。つみたてNISAを行なうにはまず、つみたてNISA口座を開設する金融機関を選ぶ必要があります。それぞれ購入できる銘柄(投資信託)や積立金額の制限に違いがあるため、自分にあった金融機関で口座を開設し、つみたてNISAを始めましょう。