教育資金やマイホームの頭金など、生きていく上でまとまった金額が必要になる機会は少なくありません。少しでも資産を増やすためにも運用を始めたいと考えている方も多いでしょう。

初心者におすすめの資産運用方法と投資の際の注意点を紹介しますので、ぜひ参考にしてください。

資産運用初心者が注意すべき3つのポイント

資産運用初心者は、まずは投資についての基本的なポイントを理解しておく必要があります。運用したつもりが反対に資産を減らすことにならないためにも、ぜひ次の3つのポイントにご留意ください。

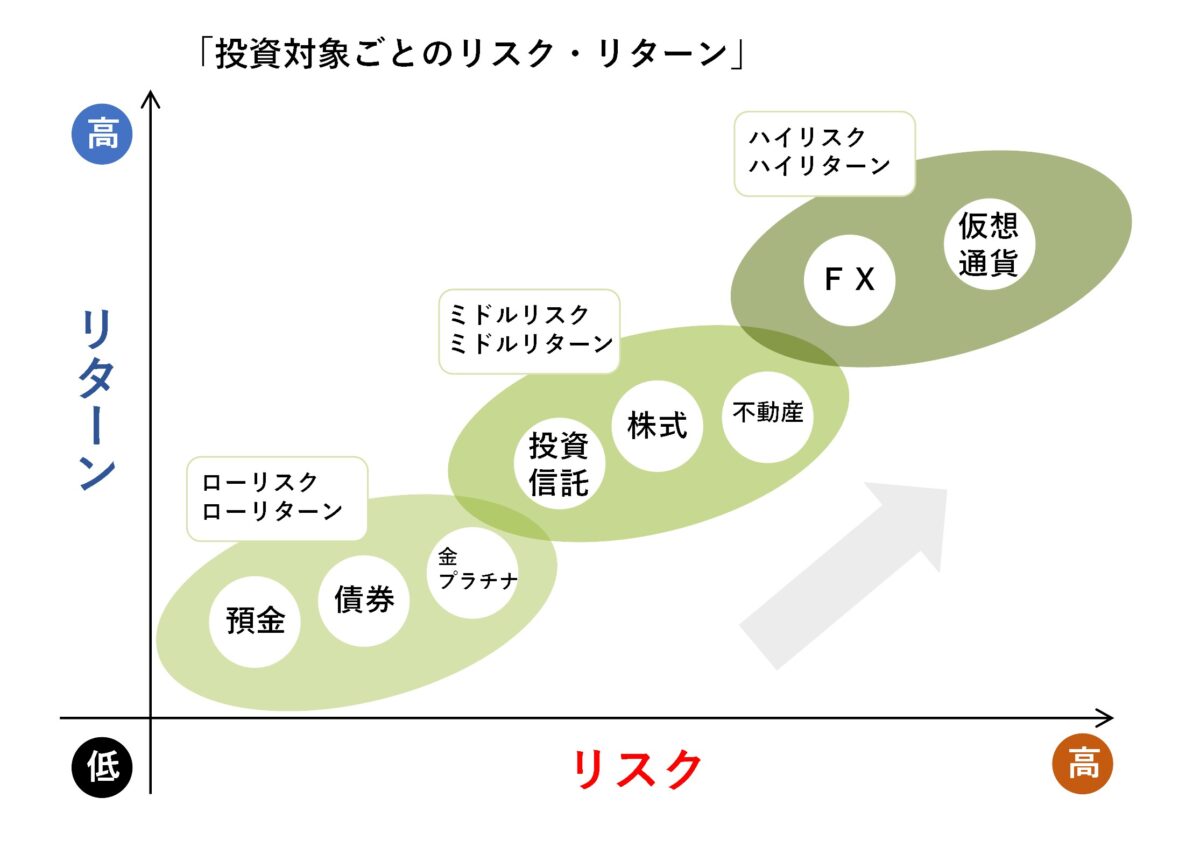

1.高利益が見込める投資はリスクも高い

ほとんどの投資において、リスクはリターン(利益)と比例します。ハイリターンが期待できる投資はリスクも高く、反対に少ししかリターンを期待できない投資はリスクが低いです。

例えば定期預金は基本的に元本保証のため、一定期間後は預けた金額以上を受け取ることができます。しかし、金利は年0.002%程度で、1億円を預けても1年に1,600円弱(税引き後)しか増やせません。

一方、外貨預金ならば円預金よりも高金利で預けられるものもあります。しかし、為替変動の影響を受けるため、必ずしも受取時に元本よりも高くなっているとは限りません。

投資商品を選ぶ際には、リスクはどの程度まで許容できるのか、そして、どの程度のリターンを期待するのかについて、自分の中で基準を設けておきましょう。

2.予算を決めてから資産運用を始める

資産運用には計画性が重要です。予算を決めてから資産運用をしないと、思わぬ不利益を被ることがあります。

例えば、株価と連動した動きを期待できる投資信託に投資をしたとしましょう。予想以上に値上がりしたため、さらに利益を増やそうと投入資金を倍に増やしたとします。

その直後に株価が逆の動きに転じ、投資信託の基準価額も急落したならいかがでしょうか。「途中で投入資金を増やさなければよかった」と悔やむことになりかねません。

予想以上に値上がりしたときなどに臨機応変に資金を増やすことが間違っているわけではありませんが、資産運用初心者ならば、安易に資金を増やすよりも予算内の運用をするほうが手堅く利益を得られます。

相場を読む力を身につけるまでは、予算を決めて、予算内の運用を心掛けましょう。

NISAやiDeCoならば投資金額をセーブしやすい

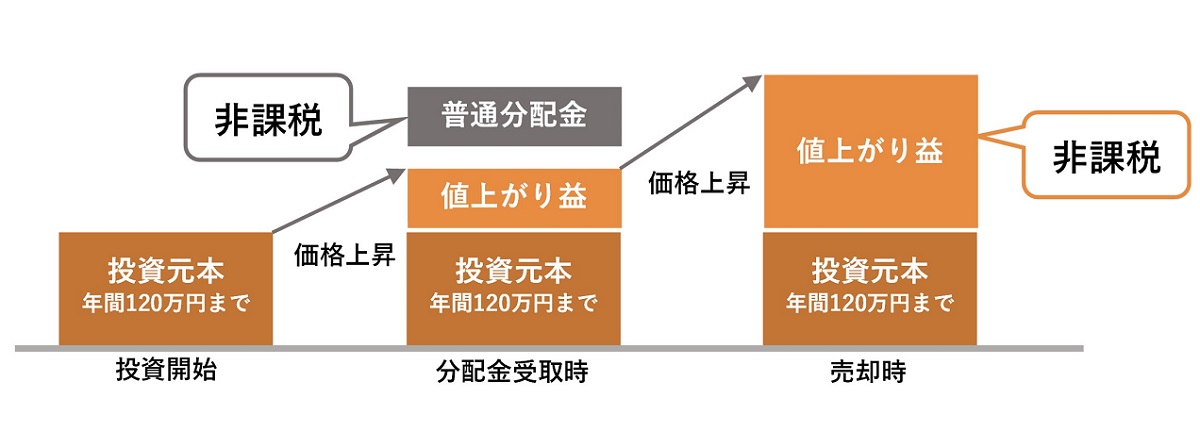

予算内での投資に自信がないという方は、NISAやiDeCoを利用してみてはいかがでしょうか。例えばNISAならば年間120万円まで非課税で投資ができますが、★①120万円を超えた資金に関しては非課税になりません。課税対象になると利益に対して20.315%もの税金が発生しますので、心理的に「120万円以下にしよう」とセーブしやすくなるでしょう。

一方、iDeCoも月々の上限額が決まっており、自営業者ならば投資可能な金額は上限月額6.8万円です。運用結果が良くても、上限額を超えて掛け金(iDeCoにおける投資資金)を増やすことはできないため、投資資金をセーブすることが可能です。

3.資産運用の目的を決める

資産運用をする際には、「なぜお金を増やしたいのか」という目的を明確にしておきましょう。教育資金なのか老後資金なのか、また、住宅購入資金の頭金なのかを決めることで、おのずと投資期間や目標額が決まります。

資産運用を始めるための準備をしよう

資産運用の注意点を把握したら、いよいよ準備段階に入ります。資産運用には不動産投資などもあるものの、高額の資本が必要なため、初心者は証券会社を通じた金融商品の投資から始めていきましょう。

証券会社で株式や投資信託を購入するには「証券口座」が必要です。少しでも手数料を抑えた投資をしたい方は、従来の店舗型証券ではなくネット証券で口座を開設しましょう。ネット証券では購入時や売却時の手数料が低いだけでなく、入出金が無料のことも多く、ローコストで投資ができます。

NISA口座やiDeCo口座の開設

NISAやiDeCoで投資をする方は、各口座も必要です。特にNISAの場合は、証券口座を開設した証券会社でNISA口座も開設する必要があるのでご注意ください。また、口座開設には数週間かかることもあるため、早めに準備しておきましょう。

資産運用初心者向けの5つの投資方法

口座の準備ができたら、次は投資を始める段階です。資産運用初心者におすすめの5つの投資方法を紹介します。1.投資信託(50万円~)

投資信託とは、株式や債券などの複数の金融商品を組み合わせた「ファンド」に投資をする手法です。いくつかの金融商品が組み合わさっているため、株式を単体で保有するよりも価格が安定し、比較的ローリスクで運用することができます。

投資信託は100円以上1円単位(1万円以上1円単位の証券会社もあります)で購入できるため、予算内で投資しやすいことが特徴です。しかし、あまりにも少額では利益も少なくなるため、50万円~程度で始めるといいでしょう。

また、さらにリスクを下げるために、いくつかのファンドに資産を分散させることも重要です。気になるファンドに資金を全額投入するのではなく、予算が50万円なら、2~3つ程度のファンドに資金を分散させて投資しましょう。

2.株式投資(100万円~)

株式投資もおすすめの投資方法です。ただし、投資金額を1円単位で指定できる投資信託とは異なり、株式は基本的には100株単位での購入となるため、株価によって必要な資金もかわります。

長期保有することを考えるならばNISA口座での運用がおすすめです。売却時の利益だけでなく配当金も非課税になるため、運用益が目減りしません。なお、配当金を非課税にするためには、受取方法を「株式数比例配分方式」に指定しておく必要があります。

3.国債・社債(10万円~)

とにかくローリスクにこだわるのならば、国債や社債などの債券投資がおすすめです。基本的には元本保証で、定期預金よりは高金利の傾向にあります。個人向け国債は1万円単位で上限なしで購入できるので、予算に合わせて購入額を調整しやすいです。

4.REIT(50万円~)

不動産投資には高額な資本が必要ですが、REITならば少額で不動産への投資が可能です。REITは投資家から集めた資金で不動産運用をする形態の投資商品で、賃貸料収入などの利益の中から投資家に定期的に配当金が分配されます。

ほとんどのREITは複数の不動産を組み合わせてファンドにしているため、特定の不動産を購入して運用するよりローリスクの投資が可能です。また、証券会社で株式や投資信託と同様に注文できるので、不動産投資の経験がない方でも始められる点も魅力といえるでしょう。

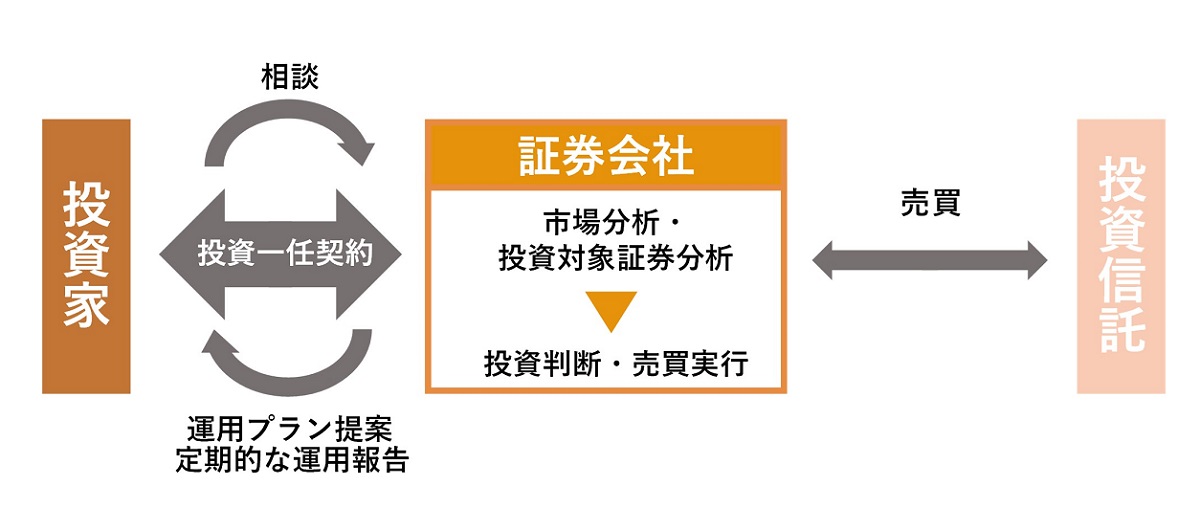

5.ラップ口座(500万円~)

投資によるリスクを低くするためには、いくつかの投資商品に資産を分散させることが必要です。例えば株式投資をする場合も、特定の株式に全資金を投入するのではなく、いくつかの株式に資産を振り分けることができるでしょう。

しかし、株式相場自体が急落することもあるため、すべての資産を株式として保有するのもローリスクとはいえません。一部を株式、一部を債券、一部を不動産というように、いくつかの投資方法に分けることで大切な資産を守っていくことができます。

とはいえ、投資初心者が複数の投資手法を同時に管理することは容易なことではありません。すべてに目配りできす、資産を目減りさせてしまう恐れもないとはいえないでしょう。

ある程度のまとまった資金があり、分散運用と手軽さを同時に実現したい方は、ラップ口座を検討してもいいかもしれません。

ラップ口座とは口座全体をまとめて証券会社などに管理してもらう投資手法で、手数料は高めですが、AIを用いたロボアドバイザー型ならば人件費がかからないため低い手数料で利用可能です。最初に方針さえ決めて置けば、あとはほぼ放置で資産運用できるので、こまめな管理が苦手な方にも利用しやすいでしょう。

資産運用を始めてから注意すべきポイント

資産運用を始めた後も、注意すべきポイントがあります。特に初心者は次の2点に注意してください。

細かな変化に一喜一憂しない

保有している株式や投資信託の価格が上昇するのは嬉しいものです。少し気が大きくなって、自分のために何かプレゼントでも買おうと考えるかもしれません。

しかし、株式も投資信託もいくら価格が上昇しても、実際のところは1円の利益にもなっていないのです。価格が上昇し、なおかつ株式等を売却して始めて利益は確定されるので、価格が変動しただけで喜ぶのは早計といえるでしょう。

反対にいえば、投資商品は保有しているだけでは大きな利益にはならないものです。放置していると購入時よりも価格が下がることもあるので、十分に値上がりしたタイミングで売却して利益を確定させるようにしましょう。

継続的に勉強し定期的に投資内容を見直す

定期預金や国債のように満期があるタイプの投資は、放置しておいても問題はありません。満期が来れば利益が確定されて必要な手続きをするだけで償還されます。

しかし、株式や投資信託のように満期がなく価格が変動するタイプの投資商品は、保有期間中はこまめに価格をチェックし、必要に応じて売却や追加購入などをする必要があるでしょう。

もちろん、適切なタイミングで売却・追加購入するためには、投資や相場についての知識が必要です。継続的に勉強し、資産を増やしていくようにしましょう。

まとめ

超低金利時代が続く中、預金として銀行に預けているだけでは資産を増やすことはできません。物価上昇も考え合わせると、預けっぱなしにしておくことで資産価値は目減りしているともいえるでしょう。

自分の資産は自分で守るためにも、投資をすることは必要なことです。まずは口座を開設し、分散投資を心掛けて資産を運用していきましょう。