ETFでは、個別株のように配当を貰うことができます。配当利回りの高いETFに投資することで、定期的に継続的な収入(インカムゲイン)を得ることができるようになります。今回は配当利回りの高い高配当ETFのメリット・デメリットとおすすめの高配当ETFについてご紹介していきます。

高配当ETFとは?

そもそもETFとは?

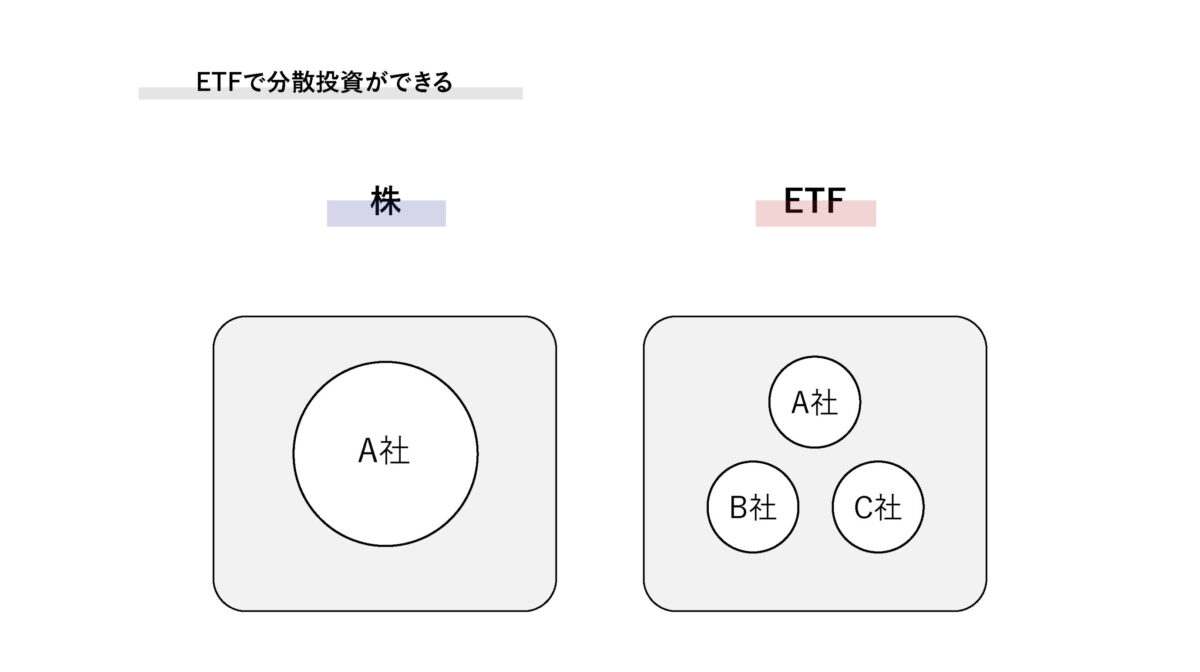

まず、ETFについて説明します。ETFとは「Exchange Traded Funds」の略で、証券取引所に上場している投資信託です。

一般的な投資信託は注文してから購入までに数日かかりますが、ETFは証券取引所に上場しており、個別株と同様にリアルタイムで売買できるため非常に手軽に取引できる金融商品です。

ETFには、日経平均株価やNYダウなどの指数と価格が連動するものや、金価格や石油価格と連動するもの等の様々な種類があります。

高配当ETFとは?

高配当ETFとは、配当金が多くもらえる個別株で構成されているETFです。企業に投資すると配当をもらうことができますが、その中でも配当が多い企業が集まっています。

1つの企業に投資した場合は、倒産リスクや株価が大きく下がるリスクがつきまといますが、ETFなら複数の個別株に分散投資できるので、倒産リスクや株価が大きく下がるリスクを軽減することができます。

配当利回り(分配金利回り)とは?

高配当ETFを比較するうえで大事なのが配当利回りです。

配当利回りとは、株価に対して「配当金がどの程度の割合なのか」を示したものです。なお、ETFや投資信託の場合は、「配当金」のことを「分配金」、配当利回りを「分配金利回り」と呼びますが、当記事では分かりやすく「配当金」と「配当利回り」と記載しています。

配当利回りは年間に得られる配当金(1~4回)と株価から求めることができます。

(参考)配当利回りの計算式

(9月の配当金5円 + 3月の配当金5円) ÷ 株価200円 = 配当利回り5%

高配当ETFに投資する3つのメリット

高配当ETFに投資することには、次の3つのメリットがあります。ETFの詳細な株価変動を示すページで配当金利回りが表示されていますので、ぜひチェックしてみましょう。

- 定期的に高い配当金を受け取れる

- 少額で分散投資ができる

- 比較的価格が安定している

1.定期的に高い配当金を受け取れる

高配当ETFは、定期的に高い配当金が受け取れます。配当利回り1~2%のETFが多い中で高配当ETFの3%後半の利回りは大きいですね。

ただし、預金とは異なり元本保証型の金融商品ではありません。ETFによっては、配当金は受け取れても株価が下がる可能性があるので注意が必要です。

2.少額で分散投資ができる

ETFは、複数の株式を組み合わせた金融商品です。

リスク分散のために、資産を分散させることは基本です。自分で1つ1つ個別株を購入して資産分散を図ると、それぞれの株式を単元株数(最少の購入単位。通常は100株)ずつ買うだけでも数百万円かかるので投資初心者にはおすすめできません。ETFなら1つ買っておくだけで複数の株式に分散させて投資したのと同じ効果が得られるため、少額で分散投資が実現できます。

3.比較的価格が安定している

ETFは複数の個別株がまとまっているので、株価が急激に上昇・下落することは少なく、比較的価格が安定しています。

一般に、株式を保有する際には、急激な下落だけでなく、企業が倒産して価値が0になるリスクにも備えなくてはなりません。ETFは1つの企業の株式だけで構成されているわけではないので、たとえ構成する企業の1つが倒産したとしても価値が0になることはない点もメリットです。

高配当のETFに投資する4つのデメリット

高配当ETFには多くのメリットがありますがデメリットもあります。

- キャピタルゲイン(株価の値上がり益)はあまり期待できない

- 受け取った配当の再投資に手間がかかる

- 高配当ETFの選択肢が少ない

- ETFは積立投資には向かない

1.キャピタルゲイン(株価の値上がり益)はあまり期待できない

高配当を出してくれる企業は、本業が既に成熟しており、本業に投資して事業拡大を狙うよりも株主に配当として還元する方が良いと考えている企業が多いです。本業の大きな成長があまり期待できないので、株価が大きく上昇したり、会社が大化けする可能性は低いでしょう。ただし、本業が安定しているとも言えるので株価は安定している傾向にあります。

2.受け取った配当の再投資に手間がかかる

ETFは受け取った配当を再度投資することが投資信託と比べてひと手間かかります。

投資信託の場合、購入の際に受け取った配当金を口座に受け取る以外に「元本に組み入れる」を選ぶことができます。

「元本に組み入れる」を選ぶと受け取った配当で自動的に投資信託を買い付けしてくれます。所得税・住民税はかかりますが自動で再投資できるうえに、購入時手数料がかかりません。

ETFの場合、投資信託のように受け取った配当で自動買い付けはできず、自分で買い付ける必要があるため再投資にひと手間かかります。

3.高配当ETFの選択肢が少ない

証券会社によっては100以上もの種類があるETFですが、多くのファンドが1~2%の低利回りで、高配当のものは数えるほどしかありません。

多くのファンドから吟味して選びたいと考えている方には、選択肢の少なさがデメリットになるでしょう。ただし、「選択肢が多いと迷うので困る」という方には、メリットともいえます。

ETFは積立投資には向かない

投資信託は毎日積み立てや毎月積み立てができます。

ETFは証券会社やETFによっては積立投資に対応していません。積立投資できる高配当ETFも限られてしまいます。

利用されている証券会社に確認が必要ですが、毎月少しずつ積み立てたい方は、自分で毎月株式を購入となるかもしれません。

おすすめの高配当ETF6つ

それでは、おすすめの高配当ETFをご紹介していきます。時期によって配当利回りが多少変わりますが、今回ご紹介するのはどれも高い利回りが期待できるETFです。なお、表の上位3つは日本株、下位3つは米国株です。

| 銘柄名 | 配当利回り | 経費率 | 5年リターン |

| 1489 日経高配当株50ETF | 3.91% | 0.31% | –0.28% ※ |

| 1577 日本株高配当70ETF | 3.36% | 0.35% | 4.12% |

| 2529 株主還元70ETF | 2.81% | 0.30% | 14.13% |

| SPYD S&P500高配当株式ETF | 3.78% | 0.07% | 16.15% |

| HDVシェアーズコア・米国高配当ETF | 3.12% | 0.08% | 20.99% |

| VYMバンガード・米国高配当ETF | 2.73% | 0.06% | 47.15% |

(2021/11/23調査結果)

※上場5年未満のため設定来のリターン

1489 日経高配当株50ETF

野村アセットマネジメントが運用している、日経高配当株50ETF(正式名称:NEXT FUNDS 日経平均高配当株50指数連動型上場投信)は、日経平均株価を構成する銘柄のうち、配当利回りの高い50銘柄で構成されています。

主な構成銘柄は、「日本郵船、ソフトバンク、三菱商事、日本たばこ産業、東京海上ホールディングス、三井住友フィナンシャルグループ、INPEX、三菱UFJフィナンシャルグループ、野村ホールディングス、MS&ADインシュアランスグループHD」です。

1577 日本株高配当70ETF

野村アセットマネジメントが運用している、日本株高配当70ETF(正式名称:NEXT FUNDS 野村日本株高配当70連動型上場投信)は、国内に上場する全ての普通株式のうち配当利回りの高い70銘柄で構成されています。

主な構成銘柄は、「ヤマハ発動機、INPEX、AGC、三菱ケミカルホールディングス、オリックス、セイコーエプソン、豊田通商、住友化学、三井物産、第一生命ホールディングス」です。

2529 株主還元70ETF

野村アセットマネジメントが運用している、株主還元70ETF(正式名称:N NEXT FUNDS 野村株主還元70連動型上場投信)は、国内に上場する金融・保険業を除いた全ての普通株式のうち配当、自社株買い等の株主還元を積極的に行なっている70銘柄で構成されています。

主な構成銘柄は、「東芝、富士フイルムホールディングス、ブリヂストン、三菱商事、丸紅、三井物産、三菱ケミカルホールディングス、塩野義製薬、キヤノン、トヨタ自動車」です。

SPYD S&P500高配当株式ETF

ステートストリート社が運用しているSPYD S&P500高配当株式ETFは、米国の指数 S&P500の採用銘柄の中で配当利回りが高い80銘柄で構成されています。

主な構成銘柄は「コメリカ、フランクリン・リソーシズ、ベーカー・ヒューズ、、サイモン・プロパティー・グループ、リージョンズ・ファイナンシャル、キーコープ、ワンオーク、マラソン・ペトロリアム、バレロ・エナジー、M&Tバンク」です。

HDVシェアーズコア・米国高配当ETF

ブラックロック社が運用しているHDVシェアーズコア・米国高配当ETFは、高配当の米国株式で構成されています。

主な構成銘柄は「エクソンモービル、AT&T、シェブロン、ジョンソン・エンド・ジョンソン(J&J)、アッヴィ、ベライゾン・コミュニケーションズ、プロクター・アンド・ギャンブル(P&G)、メルク、ブロードコム、フィリップ・モリス・インターナショナル」です。

VYMバンガード・米国高配当ETF

バンガード社が運用しているVYMバンガード・米国高配当ETFは、米国の大型株の中でも配当利回りが高い銘柄で構成されています。

主な構成銘柄は「ジョンソン・エンド・ジョンソン、ホーム・デポ、P&G、バンク・オブ・アメリカ、コムキャスト、エクソン、ファイザー、シスコ、JPモルガン、ベライゾン」です。

ETFを選ぶときのポイント

先程ご紹介した高配当ETF以外にも配当利回りが高いETFはあります。ETFは数多くあるため、ご参考までにご自分でETFを探す際のポイントを載せておきます。

- 出来高の多さ

- 最低売買単位

- 配当利回りと5年トータルリターン

- 配当を受け取るタイミング

- つみたてNISAに対応

出来高の多さ

出来高が多いETFは頻繁に取引が行われているため、購入したい価格・売却したい価格で取引がしやすくなります。似たような値動きをしているETFがあるときは、出来高の多さで選んでみることもできるでしょう。

出来高が低いと取引量が少ないため、売却したいときに買い手が見つからずに不本意な価格で売ることにもなりかねません。

最低売買単位

ETFの中には最低売買単位を小さく設定し、数千円から取引できるものもあります。「まずは少額から投資を始めたい」と考えるなら、最低売買単位が小さいETFに注目を探しましょう。

ETFは金融商品の中ではリスクが低く投資初心者にも向いているとはいえ、元本が保証されてはいません。慎重に投資を始めるなら、最低売買単位が小さいETFを意識しましょう。

配当利回りと5年トータルリターン

長期保有を考えるなら、過去にどれぐらいの利益が出たのかはチェックすべきです。毎年もらえる配当利回りと直近5年のキャピタルゲイン(株価の値上がり益)が良いファンドを選びましょう。また、ファンドの運用手数料である信託報酬が高いかも合わせて確認しましょう。

配当金を受け取るタイミング

ETFを売買するときには、配当金を受け取るタイミングにも注目してみてください。配当金が出る直前に買うのがお得に思えますが、必ずしもそうとは限りません。配当金が出ると株価が下がるため、配当金が出た後のタイミングを狙うほうが手ごろな価格で購入できる場合もあります。

また、売却時にも注意が必要です。配当を受け取ってから売却をしようとすると、価格が下がり利益が少なくなる場合もあります。

つみたてNISAに対応

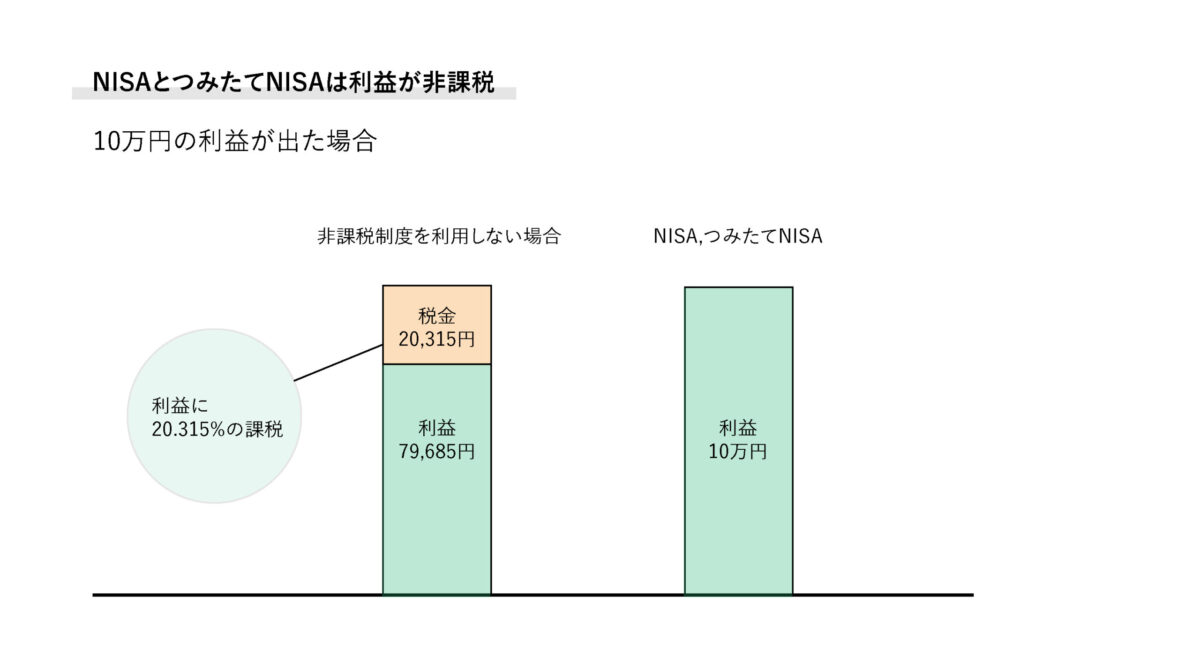

通常のNISAでETFを取引することはできますが、つみたてNISAに対応しているETFは少ないので、つみたてNISA口座を運用しようと考えている方は注意しましょう。

NISAやつみたてNISAは売買益と配当金が非課税になる制度です。長期保有を考えている方はNISAを検討すると良いでしょう。

まとめ

ETFの中には、株式の配当に当たる分配金が定期的に支払われるものもあります。高配当ETFは定期的に継続的な収入が得られるので非常に魅力的です。ただし、高配当ETFにもデメリットがあるため、注意して運用していきましょう。