毎年2月16日から3月15日は確定申告の時期です。NISAで投資をしている、もしくは投資を検討中だけど、確定申告をしなくてはいけないのかどうか、不安に思っている方も多いでしょう。特に会社員の方であれば、普段は確定申告をする必要がないだけに、判断に悩むケースもあると思います。

確定申告は税金を納めるために必要な手続きです。今回はNISAで確定申告が必要になる場合と、確定申告によって得するケースについて紹介します。

目次

そもそも確定申告とは?

確定申告とは、前年1月1日から12月31日までの所得に対する税金の額を計算し、税務署へ報告することです。

一般的に、会社員や公務員の場合、所得が給与のみという場合、確定申告は不要です。なぜなら、所得税は毎月の給与から天引きされ、最終的に年末調整で正しい金額に調整されています。そのため、確定申告で税金を納める必要はありません。

ただし、会社員であっても、以下の条件に当てはまる場合は確定申告が必要です。

- 給与収入が2,000万円を超える場合

- 2つ以上の会社から給与をもらっている場合

- 医療費控除を受ける場合

- 年の途中で退職して年末までに再就職していない場合

確定申告の要不要は「口座」によって異なる

投資をおこなうための口座は、大きく分けると「特定口座(源泉徴収あり)・(源泉徴収なし)」、「一般口座」、「NISA口座」の3種類です。

■特定口座(源泉徴収あり)

特定口座(源泉徴収あり)を選択した場合、確定申告は不要です。金融機関が損益計算や源泉徴収をおこなってくれるため、自身で確定申告をおこなう必要はありません。NISA口座以外の課税口座で取引する場合、一番手間が少ないため、納税方法にこだわりのない人にはおすすめの課税口座です。

■特定口座(源泉徴収なし)

特定口座(源泉徴収なし)を選択した場合、確定申告は必要です。「源泉徴収なし」の特定口座では、収益について確定申告しなければなりません。

■一般口座

一般口座の場合、確定申告が必要です。特に、一般口座の場合は、自分で損益の計算もおこなう必要があり、そのうえで納税までしなければなりません。

■NISA口座

NISA口座の場合、非課税であるため確定申告は不要です。

NISA、つみたてNISAの確定申告は必要?

NISAの場合、確定申告が不要

NISAは株や投資信託で得た利益が非課税になる制度です。

本来、株や投資信託で得た利益には20.315%の税金がかかりますが、NISA口座で得た利益には税金がかかりません。利益が出ても損が出ても非課税のため、確定申告も不要です。また、会社員の場合、基本的にNISAの利益は年末調整で申告する必要もありません。

個人事業主の場合、NISAの確定申告は給与所得者と同様に不要ですが、所得などの確定申告は必要なのでご注意ください。

NISAの種類と特徴について

NISAには、一般NISA、つみたてNISA,ジュニアNISAの3種類があります。NISAはひとりにつき1口座のみ開設が認められており、NISAとつみたてNISAを併用することはできません。

| NISA | つみたてNISA | ジュニアNISA | |

| 対象者 | 日本在住の20歳以上の人 | 日本在住の20歳以上の人 | 日本在住の0歳から19歳 |

| 投資可能期間 | 2014年から2023年 | 2018年から2037年 | 2016年から2023年 |

| 非課税投資枠 | 最大120万円(毎年) | 最大40万円(毎年) | 最大80万円(毎年) |

| 非課税期間 | 最長5年 | 最長20年 | 最長5年 |

| 投資対象 | 株式投資信託、国内外株式、 ETF、ETN、REIT、ワラント債 |

つみたてNISA専用の長期分散・ 積立投資に適した対象の投資信託 |

株式投資信託、国内外株式、 ETF、ETN、REIT、ワラント債 |

| 注意点 | ・18歳まで引出制限あり ・親権者などが運用管理者となる |

■NISA…NISAは、非課税投資枠は年間120万円、最長5年投資可能であるため、最大で600万円非課税で投資できます。NISAで投資できる金融商品は、投資信託や株式、REITやETFと幅広く、さまざまな商品に投資できる特徴があります。

■つみたてNISA…つみたてNISAは、積立投資専用の非課税枠です。年間40万円と金額が小さい代わりに、非課税期間が最長20年と長く設定されているため、最大800万円非課税投資ができます。つみたてNISAの投資対象は、販売手数料不要で、信託報酬が低く設定されている積立投資向けの投資信託に限られています。

■ジュニアNISA…ジュニアNISAは未成年のための非課税制度です。年間80万円まで投資可能で最長5年間、最大投資額は400万円です。NISAとは異なり、親権者などが運用管理者となり、売買や手続きをおこないます。教育資金の準備などで用いられますが、18歳まで引出制限がある点には注意が必要です。

非課税枠NISAによるメリットとは?

原則、確定申告が不要なNISAや特定口座(源泉徴収あり)ですが、確定申告の手続きが不要なこと以外でどんなメリットがあるのでしょうか。NISA取引には以下のようなメリットがあります。

NISAは譲渡益・配当金ともに非課税

NISA口座での取引の場合、譲渡益や分配金、配当金について、所得税や住民税も課税されません。通常、特定口座や一般口座で金融商品を保有する場合には、配当金や分配金、譲渡益が発生します。しかし、NISA口座で取引した場合には、税金が差し引きされることがないため、利益額を満額受け取ることができます。

NISAは扶養控除などの所得控除に影響しない

配偶者控除、扶養控除、配偶者特別控除、寡婦控除、寡夫控除、勤労学生控除などの各種控除は、通常、合計所得金額や扶養されている親族の年齢や人数によって、要件を満たさなければなりません。

しかし、NISAで得た利益は非課税のため、投資家がNISA口座で得た譲渡益や配当金等は年間合計所得金額に含めなくていいのです。

もし、配偶者の扶養に入っている専業主婦がNISAで利益を得たとしても夫の扶養から外れることはなく、配偶者控除の対象外にもならないので、夫の所得税額が上がる心配もありません。

NISAならではのデメリットもある

NISAは税金がかからないという大きなメリットがある一方、デメリットもあるので注意が必要です。

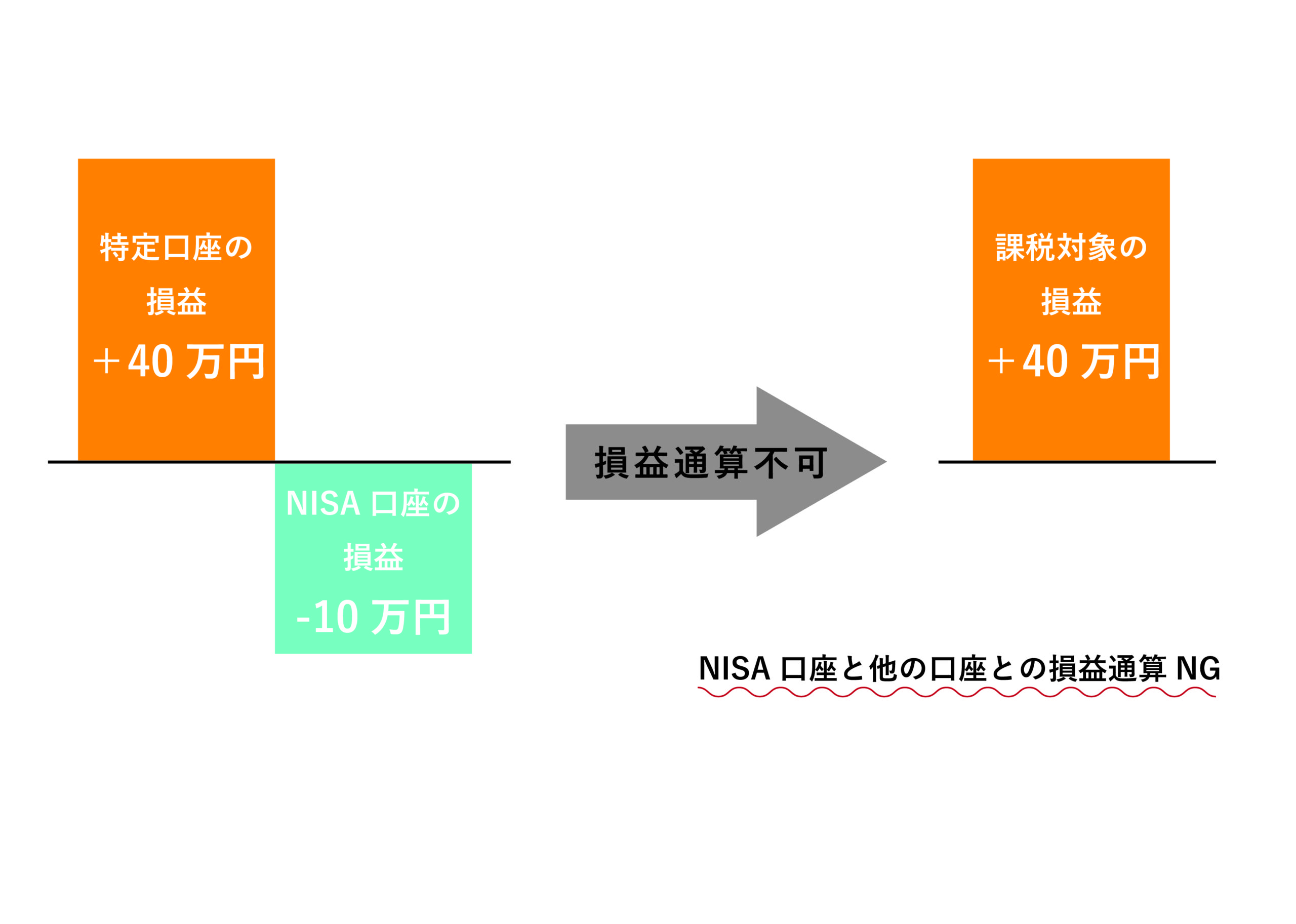

損益通算ができない

通常、確定申告をすると損益通算によって節税効果を得られますが、NISA口座では、利益だけでなく損失に関しても課税の対象外となるため、損益通算ができません。

損益通算とは、利益と損失を相殺することをいいます。つまり、黒字と赤字をプラスマイナスして黒字を圧縮し、黒字にかかる税負担を低減できるのです。

節税効果のある損益通算ですが、NISA口座で発生した利益や損益は、他の口座で発生した利益や損益と損益通算することができないので注意しましょう。

たとえば、NISA口座で100万円の損失、通常口座で60万円の利益が発生した場合、全体的にみると40万円の損失なので税金を払う必要はないのですが、損益通算ができないため通常口座で得た60万円に対して20.315%の税金がかかってしまうのです。

3年間の繰越控除ができない点にも注意

繰越控除とは、翌年以降の利益から当年分の損失を控除できる制度です。

株式投資の売買で損失が出た場合、その損失を確定申告しておくと、その年以降の3年間は株式投資の売買で得られた利益から申告分をマイナスして減らすことができます。

NISA口座以外の株式取引などでは、損失を最長3年間に渡って繰越控除することが可能ですが、NISA口座では繰越控除が認めらていません。

このように、NISAは利益が大きい場合には、その恩恵を大きく受けますが、損失が発生した場面には弱い制度といえるでしょう。

NISA、つみたてNISAでも確定申告が必要なケース

通常はNISAで投資して得た利益には税金がかかりませんが、必ず非課税になるわけではありません。自分の選択次第では、NISAで投資しても利益に課税される場合があるので注意が必要です。

どのようなケースが課税対象となるのかを確認しましょう。

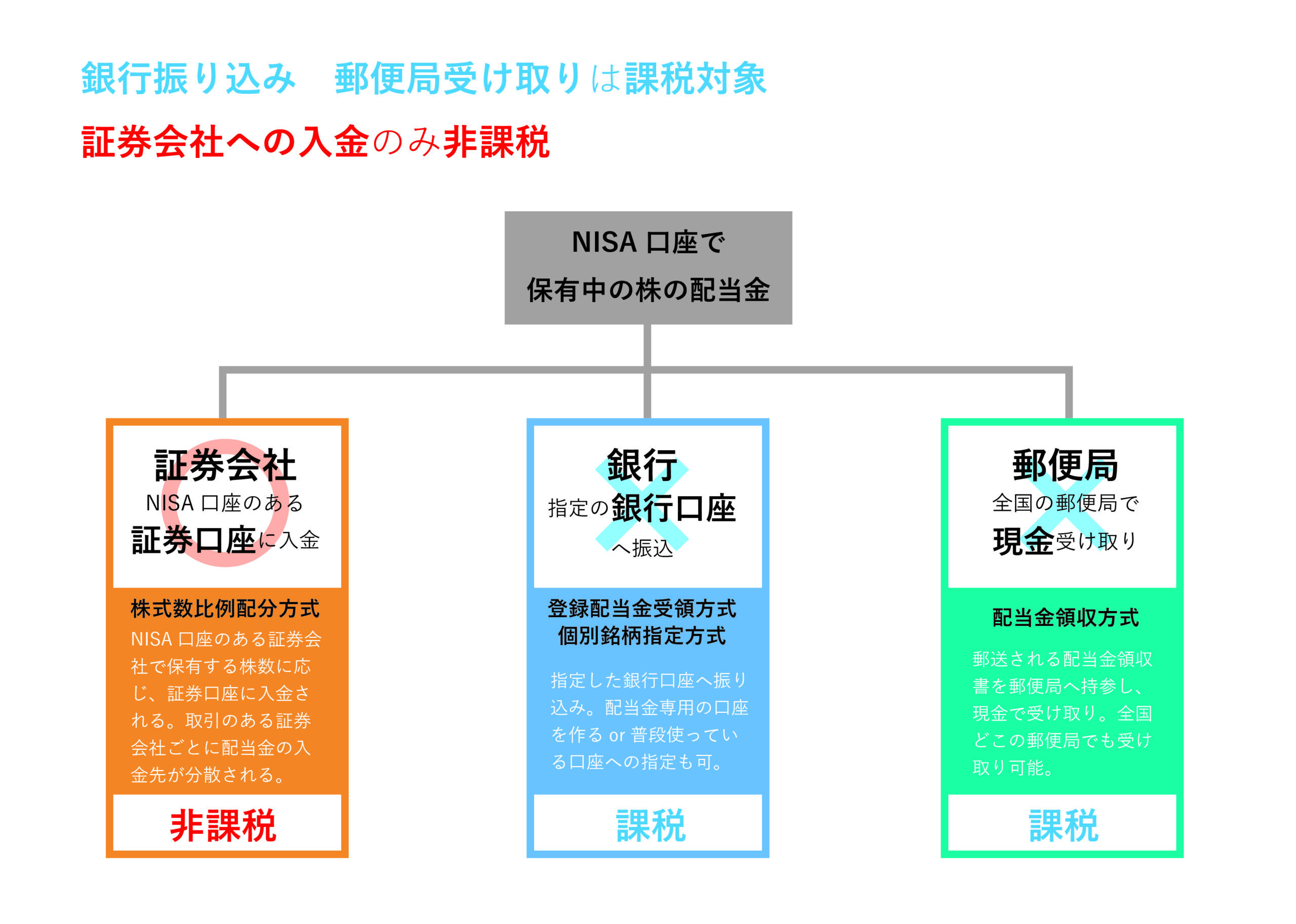

NISAで特殊な配当金の受け取り方を選択した場合

配当金の受取方法には「株式数比例配分方式」「配当金領収証方式」「登録配当金受領口座方式」の3種類あります。

配当金の受取方法が「株式数比例配分方式」であれば課税されませんが、株式数比例配分方式以外の受取方法を選択した場合は、NISAでも課税されてしまうので注意してください。

株式数比例配分方式とは、NISA口座で分配金や配当金を受け取る方法です。

一方、配当金領収証方式は郵便局またはゆうちょ銀行に配当金領収証を持参して配当金を受け取る方法で、登録配当金受領口座方式とは指定した銀行口座で配当金を受け取る方法になります。

つまり、配当金の受け取り方法が、NISA口座で受け取る株式数比例配分方式であれば税金はかかりませんが、NISA口座以外で分配金や配当金を受け取っている場合には、税金がかかってしまうのです。そのため、確定申告も必要になります。

せっかくNISAで利益を出しても課税されてしまっては、NISAで投資を行う意味がありません。受取方法が「株式数比例配分方式」になっているかどうか、事前によく確認しておきましょう。

NISAのロールオーバーしなかった場合

ロールオーバーとは、NISAの非課税枠の利用延長を申請することです。

毎年付与されるNISA枠は5年で終了するため、NISAで5年以上投資を続けたいならばロールオーバーを選択しなければなりません。

ロールオーバーの手続きは、非課税枠の利用終了年の11月~12月頃に、自分でロールオーバーの申請手続きをする必要があります。

ついつい忙しくてロールオーバーの手続きを忘れてしまうと、翌年からは課税扱いとなってしまうので注意が必要です。ロールオーバーを予定している方は、金融機関によって異なる手続き方法を確認し、忘れずに手続きしましょう。

特定口座(源泉徴収なし)や一般口座を併用する場合

課税口座である特定口座(源泉徴収なし)や一般口座と併用する場合、確定申告が必要となることがあります。特に注意しなければならないのは、つみたてNISAの非課税枠40万円を超えて投資する場合です。非課税枠による積立は毎月3万3,000円以下となるよう設定する必要がありますが、なかにはその金額以上に投資する人もいるでしょう。その場合、利益確定した時には確定申告が必要となることもありますので、念頭に置いておきましょう。

2024年、新NISAへ大幅に変更

NISA、つみたてNISA、ジュニアNISAにはそれぞれ投資可能期間が定められています。つみたてNISAは2037年までですが、NISAとジュニアNISAは2023年で終了となります。そのため、現行の制度が終了するのを機に、2024年よりNISAの制度が大幅に改定されることとなりました。NISAとジュニアNISA、それぞれ分けて解説します。

NISAは2階建て方式の非課税枠へ

NISAは、2024年から1階部分と2階部分に分けて運用される非課税枠となります。1階部分はつみたてNISAのように、積立投資をおこなうためのもので年間20万円まで、2階部分は現行のNISAのように年間102万円まで、合わせて最長5年間投資可能です。原則、1階部分の積立投資をおこなわない限り、2階部分の非課税枠が利用できない仕組みです。なお、1階部分の積立は、非課税枠終了後、つみたてNISAへ移行することができます。

ジュニアNISAは2023年で終了

ジュニアNISAは延長されることなく、2023年で終了となります。口座開設は2023年まで可能で、その後2024年から、18歳までの払出し制限が撤廃されることとなりました。

まとめ

NISA口座を利用すれば、投資で利益が出ても原則確定申告をする必要はありません。

しかし、配当金の受取方法やロールオーバーの手続きなどによって、NISA口座でも確定申告が必要になる場合があります。

給与所得者の方々にとって確定申告は馴染みのないものかもしれませんが、取引をはじめる前に正しく理解して、節税を意識した効果的な投資を行いましょう。