投資初心者におすすめの手段のひとつに「つみたてNISA」があります。定期的に一定額の買い付けを行なうことで資金形成ができるつみたてNISAにはたくさんのメリットがある一方、注意したいデメリットもいくつか存在するので、詳しく見てゆきましょう。

つみたてNISAとは?

NISA(一般NISA)とは少額投資非課税制度のことです。その派生形であるつみたてNISAは、積み立て専門の少額投資非課税制度になっています。

NISAとつみたてNISAでは少額から投資をおこなうことができ、得られた売却益(譲渡益)や分配金には一定の期間、税金がかかりません。つみたてNISAの場合は決められた時期に一定額を積み立てるので、まるで貯金の感覚で資産を増やすことが出来ます。投資をしたことがない人、これから始めたいと考えている人にはつみたてNISAがおすすめです。

ここではそんなつみたてNISAについてを、NISAにからめて詳しく説明します。

少額・長期・分散投資を支援する非課税制度

つみたてNISAは少額を長期間に渡ってコツコツ積み上げる分散投資を支援する非課税制度です。分散投資とは、投資の対象を複数に分けることでリスクを減らす投資の方法のこと。

たとえば投資をする際に、アメリカの銘柄(投資信託)だけを買ったとします。この場合、アメリカ市場の景気が好調なときは良いですが、転落した際にはマイナスの影響をまともに食らってしまう可能性があるのです。このような事態を防ぐために、投資を行なう際は一点集中ではなく分散することをおすすめします。

ではどのように分散するのかと言うと、たとえば同じ会社の銘柄(投資信託)ばかりを買わないようにする、日本や米国だけでなくヨーロッパやアジアの銘柄(投資信託)も買う、いっぺんに購入するのではなくタイミングをずらして購入するなどの手段があります。

定期的に一定額を積み立てるつみたてNISAの場合、金融機関によっては100円から投資ができるため、いろいろな条件の銘柄(投資信託)を買い付ける分散投資がしやすいです。ただし、投資できるのは年間40万円までと決まっています。

なお、つみたてNISAで得られた売却益(譲渡益)や分配金には最大20年間税金がかかりません。つまり40万円×20年分で、800万円までを非課税で運用できる仕組みです。

一般NISAの場合は積み立て式の投資もできますが、一括での投資もできるので、比較的自分の好きなタイミングで投資をすることが可能です。またつみたてNISAよりも選べる銘柄(投資信託)の数が多く、年間120万円まで買い付けることができますが、非課税期間は5年なので、税金が掛からないのは120万円×5年分=600万円までです。

つみたてNISAとNISAにはこの他にも様々な違いがありますが、投資の初心者には貯金感覚で資産の形成ができるつみたてNISAがおすすめです。

対象は日本在住の20歳以上の人

つみたてNISA口座を開設できるのは、つみたてNISA制度を利用する年の1月1日時点で日本在住で、なおかつ20歳以上の人です。この条件に関してはつみたてNISAもNISAも同じなので、違いはありません。

ジュニアNISAは0歳から利用できる

一般NISA、つみたてNISAのほかに、ジュニアNISAが存在します。つみたてNISAは20歳以上からしか口座開設できませんが、ジュニアNISAなら0歳から利用できます。20歳以上の人はジュニアNISAを利用することができません。

またジュニアNISAは2023年に廃止されるので、少しでも興味がある方は早めのスタートをおすすめします。

つみたてNISAのデメリットとは?

金融機関によっては100円から投資ができ、定期的に一定額を積み立てるつみたてNISAで得られた売却益(譲渡益)や分配金には最大20年税金が掛からないというメリットがあります。一方で、注意したいデメリットもありますので、ここで確認しておきましょう。

NISAよりも対象銘柄が少ない

投資信託の銘柄数は全体で3,000種類以上あり、NISAはこれらの銘柄を対象としていますが、つみたてNISAの対象銘柄数は200種類未満と限られています。また口座を開設する金融機関によって取り扱い銘柄数が異なるので、つみたてNISAを始める前には必ず確認しておきましょう。

金融庁が認めた投資信託のみが対象

つみたてNISAの対象銘柄数が少ないのには理由があります。つみたてNISAの対象銘柄は、金融庁が提示した厳しい基準を満たすものだけなのです。よって、選べる銘柄はどれも販売手数料が低く少額からの投資が可能で、20年間運用できるものばかり。数が少ないとはいえ、初心者にとっては迷いにくく失敗しにくいというメリットがあります。

なおつみたてNISAの対象銘柄は、「この銘柄が必ず値上がりする」と金融庁にお墨付きをもらっているわけではなく、元本割れする可能性があります。元本とは投資した金額のことで、元本割れとは、銘柄(投資信託)の金額が購入した際の金額を下回ることです。

つみたてNISAは貯金とよく似ているとはいえ、あくまでも投資なので元本割れに注意しましょう。

NISAのような一括投資ができない

つみたてNISAは名前通り積立式の投資しかできない仕組みのため、好きなタイミングで好きなだけ買い付けができるスポット買いなどの一括投資はできません。つまり、景気の変動に合わせて一気に投資額を増やして大きなリターンを狙うようなことができないのです。

このことは、市場の変化や景気に敏感で、勝負に出たいと考えている人にとっては大きなデメリットでしょう。

年間投資上限額は40万円まで

NISAの年間投資上限額が120万円であるのに対し、つみたてNISAの年間投資上限額は40万円です。運用金額が少ないので、投資対象が値上がりしたとしてもリターン額が跳ね上がることはありません。

リバランスが取りづらい

分散投資を行なう際は、複数の投資商品を組み合わせますが、この組み合わせのことをポートフォリオといいます。ポートフォリオの割合を適切に保てばリスクを小さく、リターンを大きくすることができるため、つみたてNISAを始める際は最適なポートフォリオを設定しましょう。

ただし、ポートフォリオは放置したままではいつのまにか崩れてしまうものです。バランスが崩れると、いつのまにかリスクが大きく、リターンが小さい運用になる恐れがあります。そこで重要なのがリバランスです。

たとえば銘柄Aと銘柄Bを同額分持っていたとして、銘柄Aが値上がりすると、銘柄Bに対して銘柄Aの割合が多くなりすぎます。ここで割合を戻すには、銘柄Aを一部売却するか、銘柄Bを買い足す必要があるのです。

一定の期間に一定額を積み立てるつみたてNISAの場合、こうしたリバランスが取りづらいというデメリットがあります。

NISA制度共通のデメリットとは?

一般NISAとつみたてNISAには共通する点が多く、同じデメリットがあります。ここではNISA制度に共通するデメリットを確認しましょう。

元本割れのリスクがある

元本割れとは、投資したお金よりも減ってしまうことです。一般NISAとつみたてNISAはいずれも投資なので、買い付け当時の額より利益が増えることもあれば、減ることもあります。

先に述べたとおり、つみたてNISAで購入できる銘柄(投資信託)は金融庁の基準をクリアしたものだけですが、元本割れしないという保証がついているわけでありません。必ずしも得をするわけではなく、損をするリスクがあるというデメリットを理解しておきましょう。

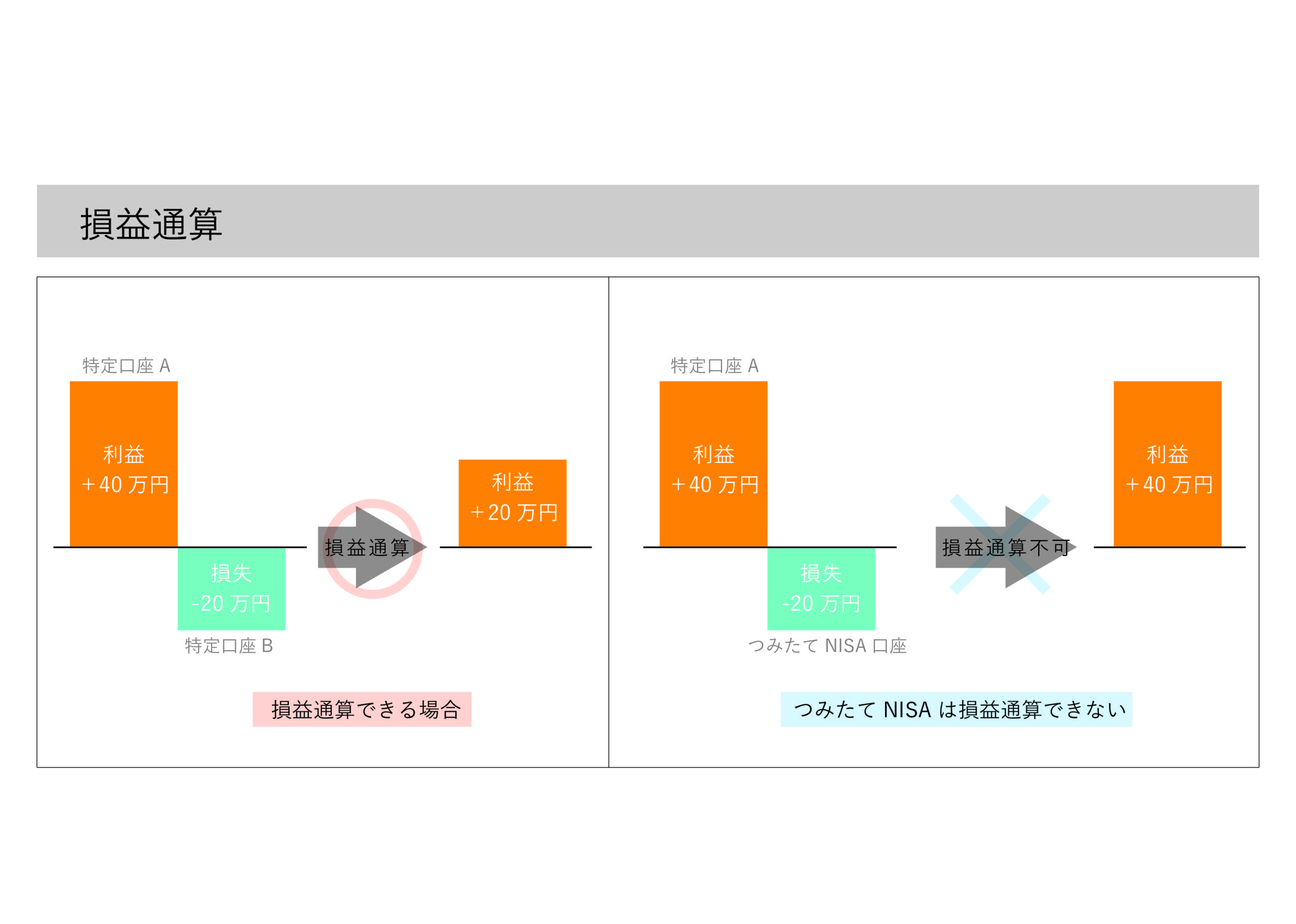

損益通算や繰越控除ができない

損益通算や繰越控除とは確定申告の際に適用される税金に対する優遇措置のことです。一般NISAとつみたてNISAは非課税制度なので、こうした措置を受けることが出来ません。

NISA以外の投資方法で考えてみましょう。A証券会社での投資で50万円の利益が出たとして、B証券会社での投資では50万円の損失が出たとします。このとき損益通算をおこなえば50万の利益と50万の損失が相殺し、結果的に収益を0円で申告できるため、税金がかからなくなります。しかしA証券会社での投資で利益がでて、NISAで損失が出た場合は損益通算ができないため、節税になりません。

繰越控除とは黒字が出た年と赤字が出た年があった場合に、赤字を繰り越して納税額を少なくする措置のこと。たとえばNISA以外の投資で50万円の損失が出た場合、3年間は繰り越すことができるため、翌年に50万円の利益が出たら繰り越し分の50万円と相殺して利益を0円と申告できるため、節税に繋がります。NISAではこうした繰越控除ができないのもデメリットのひとつです。

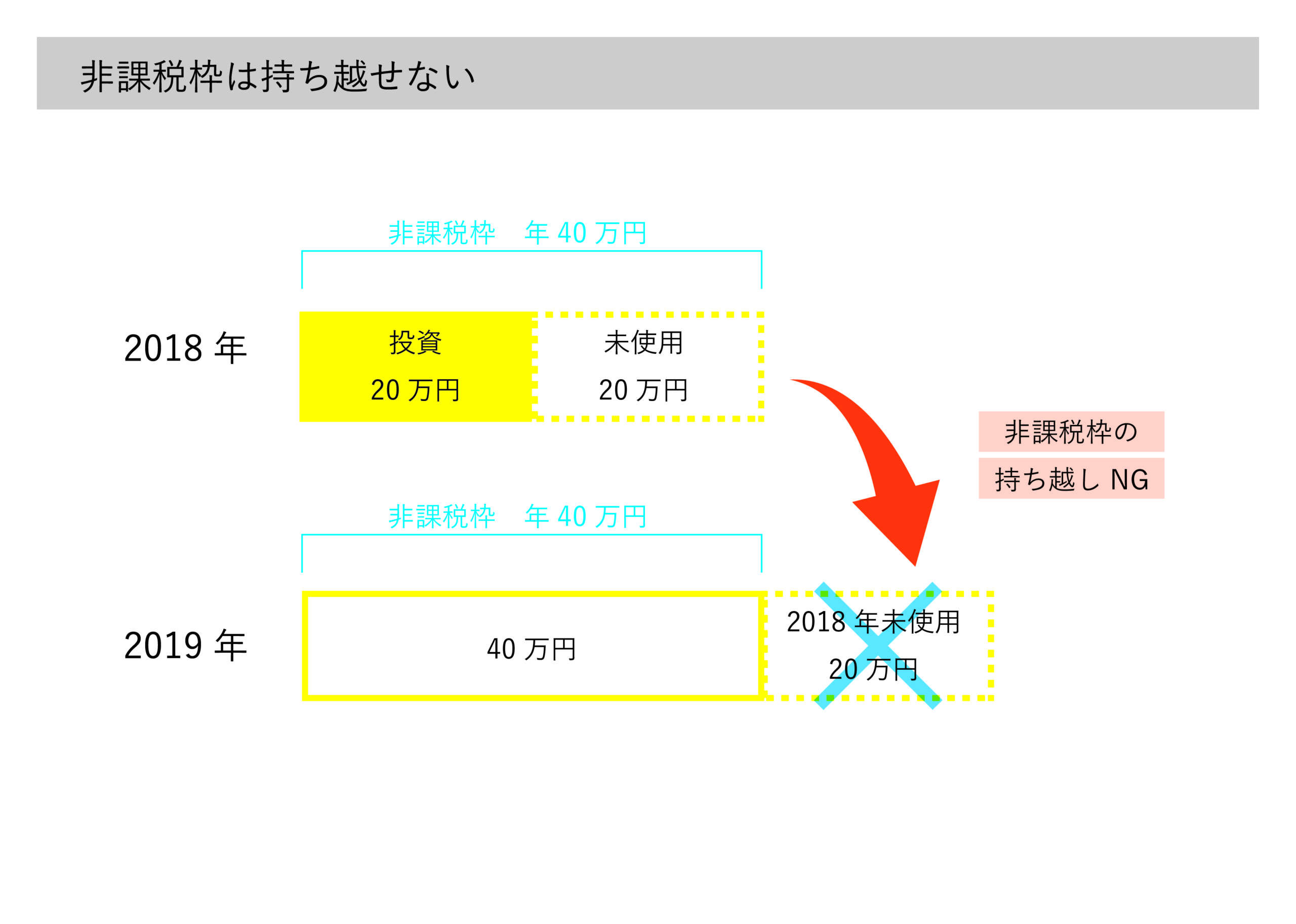

非課税枠の持ち越し不可

一般NISAでは年間120万まで、つみたてNISAでは年間40万円までと非課税枠が決まっていますが、これを翌年に持ち越すことが出来ません。たとえば2020年につみたてNISAで年間20万円しか投資をしなかったとします。ここで残った40万円を2021年に繰り越し、60万円分を非課税にするということはできないのです。

今からつみたてNISAをはじめても間に合う?

つみたてNISAは2018年1月から始まった投資の制度です。非課税期間が2023年までと決められているため、「今からつみたてNISAをはじめるのは遅い?」と考える方がいるようですが、結論から言ってつみたてNISAを始めるのは今からでも遅くありません。

これには新しく始まるNISA制度が関わってくるので、詳しく見てゆきましょう。

新NISA制度でつみたて期間が延長に

つみたてNISAの運用期間は2037年までと決まっていました。しかし、2024年に新NISAがスタートする関係で運用期間が5年延長され、2042年までに変更されます。

2023年までにつみたてNISAを始めたとすれば、20年以上は税金がかからず積み立てができるので、つみたてNISAを始めるタイミングは早ければ早いほどよいでしょう。

つみたてNISAは新NISA制度と無関係

従来のNISAは新NISAに生まれ変わるにあたり制度に変更がありますが、つみたてNISAについては運用期間が5年延長されること以外に変更点はありません。これによって、特に戸惑うことはないでしょう。

まとめ

つみたてNISAのデメリットとしては一般NISAに比べて取り扱い銘柄が少なく、リバランスが取りづらいなどが挙げられます。またNISA制度共通のデメリットとして、元本割れのリスクがあり損益通算や繰越控除ができないことにも注意が必要です。

しかし、これらを含めても初心者にとってメリットが多いのがつみたてNISAです。2020年現在、すぐに始めれば20年以上は非課税で資産を運用することが出来ます。これを機にNISA口座を開設し、資産の形成に役立ててください。