資産運用は、「ハイリスク」、「損する」、「お金持ちだけがするもの」といったイメージを持っている方もいるのではないでしょうか。かつての日本のサラリーマンには、終身雇用、右肩上がりの給与・高額な退職金があり、銀行の利息も高かったため、資産運用をする必要はありませんでした。

しかし、現在の日本では、年金受給額や退職金の減少、低金利環境のため銀行の利息も雀の涙ほどです。もし、資産運用しない場合、老後に生活資金が枯渇する可能性があります。現に、今の高齢者は生活費が足りないという調査結果が出ているのです。本記事では、資産運用をしない場合に生じる可能性のあるリスクや、資産運用初心者からでも始めやすいおすすめの資産運用などについて詳しく解説します。

目次

資産運用とは

資産運用の意味

資産運用とは、保有している資産やこれから入ってくる収入を運用することで、今後必要な支出に対して計画的に備えることです。人生の中では三大支出といわれる、「住宅購入資金」「教育資金」「老後資金」が発生します。これら3つの出費は非常に大きいもので、あらかじめ計画的な準備が必要となります。

たとえば、住宅購入資金のために、頭金として1000万円を準備するとしましょう。現在の銀行利息が0.001%とほとんどつかない時代であれば、毎月10万円貯蓄できるとしても8年4カ月かかってしまいます。仮に、年利5%の資産運用をおこなうことができれば、毎月10万貯蓄できた場合、7年で1000万円に到達することができます。同じ10万円という金額を積み立てるにせよ、「資産運用をする・しない」によって達成までの年月が1年4カ月差と大きく異なります。つまり、資産運用とは、現在保有している資産を活用(投資)し、効率的に資産を増やす術だといえるでしょう。

資産運用をなぜしない?

資産運用は、資産を増やすためには必要なことですが、日本で投資をおこなっている人の割合は3割前後といわれています。日本ではNISAやiDeCoが普及し始めていますが、資産運用をする人はまだまだ少数派といえるでしょう。

■ 資産運用をしない理由

- まとまった資金がないから

- 投資の知識がないから

- 投資は損しそうで怖いから

- どのように有価証券を購入すればいいか分からないから

- 取引をおこなう時間の余裕がないから

出典:金融庁「国民のNISAの利用状況 等に関するアンケート調査」 (2016年2月実施)

資産運用をしない人たちにとって、「投資は金持ちがやるもの」「知識がないから怖い」といった声が多くあがっているのも事実です。しかし、つみたてNISAやiDeCo、投資信託などを活用することで、少額から初心者の方でも安心して資産運用ができます。のちほど、投資初心者におすすめの資産運用をご紹介します。

資産運用はギャンブルではない

資産運用は、一般的に株式や投資信託、債券などに投資をするため、価格変動により損失が出る可能性もあります。しかし、これらの金融商品への投資は、国や企業の成長性に期待し、長期的に応援する意味合いを持っています。そのため、資産運用は長きにわたり、株や投資信託などに投資し、資産を育てるものです。

一方、資産運用とは異なり、デイトレードなどの投機的な短期売買では、相場のタイミングを重視し「ギャンブル」に近い取引をおこないます。

資産運用しない人が抱える3つのリスク

資産運用しない場合、「預金の価値が目減りするインフレリスク」「老後資金が枯渇する長生きリスク」「日本円オンリーの一点集中リスク」の3つのリスクを抱えることになります。しかしきちんとリスク管理しながら投資すれば、こういったリスクを避けることが可能です。まずはそれぞれのリスク内容について、ひとつずつ詳しく説明します。

1.預金の価値が目減りするインフレリスク

預貯金は元本保証で絶対安全なものだと、考えられています。今後も銀行に預けているお金が無くなることはないでしょう。ただし、物価(物の価値)が上がれば、お金の価値は下がってしまいます。物の価値が上がり、預貯金の価値が目減りしてしまうことをインフレリスクといいます。

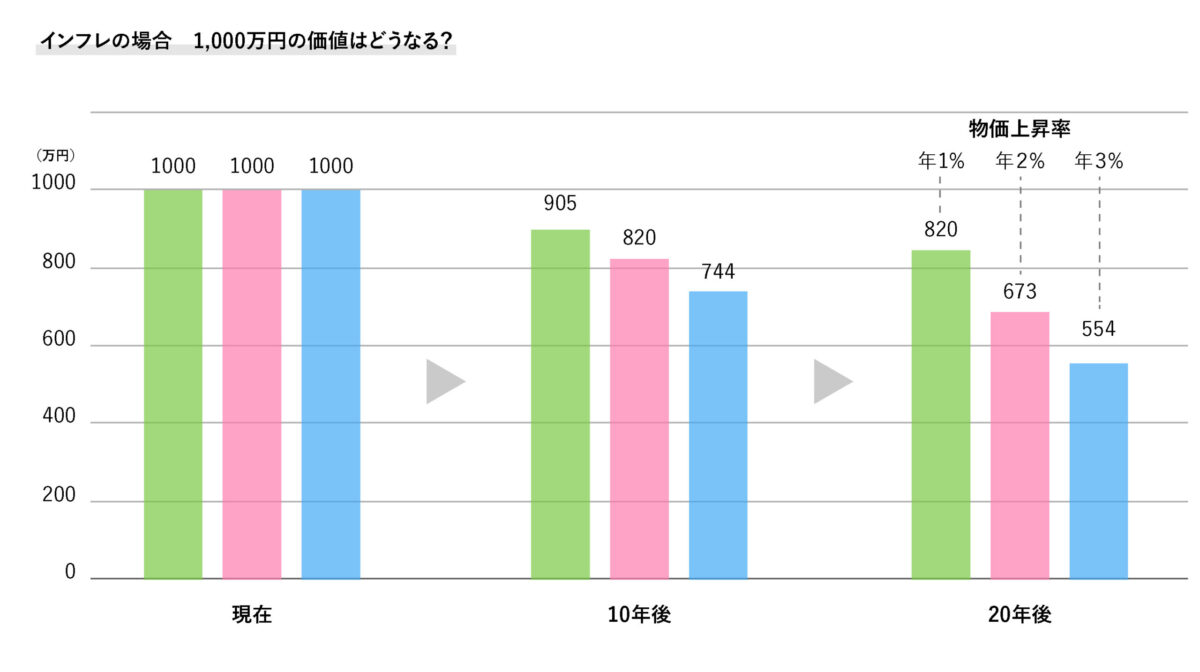

次の図を見てください。

たとえば現在1,000万円の家を購入するとします。当然ですが、1,000万円あれば購入することができるでしょう。次に10年後を見てみてください。物価が年1%で上昇し続けると、1,000万円のお金は10年後に905万円まで価値が下がり、もう1,000万円の家は買えません。

仮に物価が3%で上昇し続けると、20年後には、その価値は554万円まで下がります。恐ろしいことに、ほとんど半分ぐらいの価値しかありません。銀行に預けていれば大丈夫と思っていても、20年後に蓋を開けたら価値が半分になっていた、ということも大いにあり得るのです。特に、現在の多くの銀行の普通預金利息は0.001%と、低金利であるため、物価上昇が続くと、確実に資産は目減りしてしまいます。

2.老後資金が枯渇する長生きリスク

日本人の寿命は世界的に見ても長く素晴らしいことですが、その分生活費を貯めておかなければ、老後資金が枯渇する可能性があります。これが長生きリスクです。

「2,000万円問題」は、一時期メディアを賑わしていましたが、これは金融庁の報告が基になっています。その報告によると、老後30年の間に2,000万円ほど不足する可能性があるとの試算が出たのです。

モデルケースによる試算であり、それぞれのライフスタイルは異なるため、必ず足りなくなるという訳ではありません。しかしその可能性があるのであれば、来るべき老後に備える必要はあるでしょう。

3.日本円オンリーの一点集中リスク

資産運用しないということは、自分の資産は日本円だけということになり、これは日本円オンリーの一点集中リスクです。万が一国内で大災害が起これば、日本円は大暴落する可能性があります。そうなると、資産の価値は相対的に下がるでしょう。

資産運用では、海外の株式や債券も取り入れて運用することが可能です。ほかの国の投資商品を購入することで、自分のお金を分散(資産を分散)することができます。日本の円の価値が下がってもほかの国の株価や債券があれば、資産価値の目減りを食い止めることも可能です。

資産運用すべき2つの理由

資産運用すべき理由は、「自分で老後に備える必要があるため」と「超低金利でも資産を増やすことができるため」です。日本の投資家は、海外の投資家に比べて少ないと言われます。あいまいな理由で、投資に対して恐怖感を抱いている人が多いためでしょう。しかし資産運用しないリスクのほうが大きく、将来のためにも資産運用は欠かせません。ここではその理由を詳しく説明します。

1.自分で老後に備える必要があるから

もうひと昔前のように、「老後は国が面倒見てくれるから安心」という時代ではありません。現代は、自分の老後のために自分で備える必要があるのです。

なぜなら、今後、公的年金制度が現在の水準で維持できるのか誰にも予想できないからです。現在の日本は、急速な高齢化と少子化により、年金の需要と供給が崩れ始めています。今後、年金制度は維持できても、給付額が減ったり支給のスタート時期が遅くなったりすることも考えられるでしょう。

政府もさまざまな政策で年金制度の維持を目指していますが、国民である私たちも自分で資産を増やし備える必要があるのです。

2.超低金利時代でも増やすことができるから

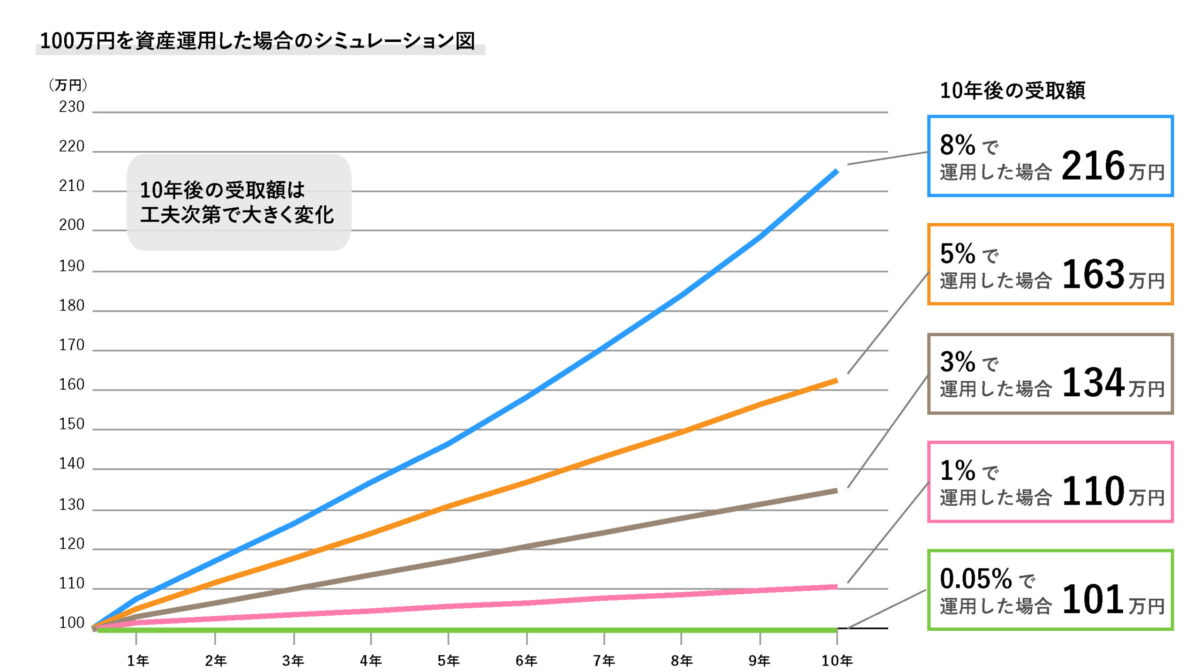

資産運用すべきもうひとつの理由は、現在の超低金利時代でも資産を増やすことができるからです。次の図を見てください。

この図は、100万円を異なる利回りで運用した場合、どれくらい増えるのかを表しています。0.05%で運用した場合、10年経っても101万円にしかなりません。しかし3%で運用すると134万円となり34万円のリターンが、5%で運用すると63万円ものリターンが得られます。

あくまでもシミュレーションですが、3〜5%の利回りは決して現実離れした数値ではなく実現可能な利回りです。このように長期で運用すると、利息が利息を生む状態となり複利の効果が期待できます。

資産運用をする場合としない場合の差

「資産運用しなくても、銀行に貯金し続ければいいのでは?」と考える人もいるのではないでしょうか。そういう人のために、資産運用する場合としない場合の差を確認してみましょう。

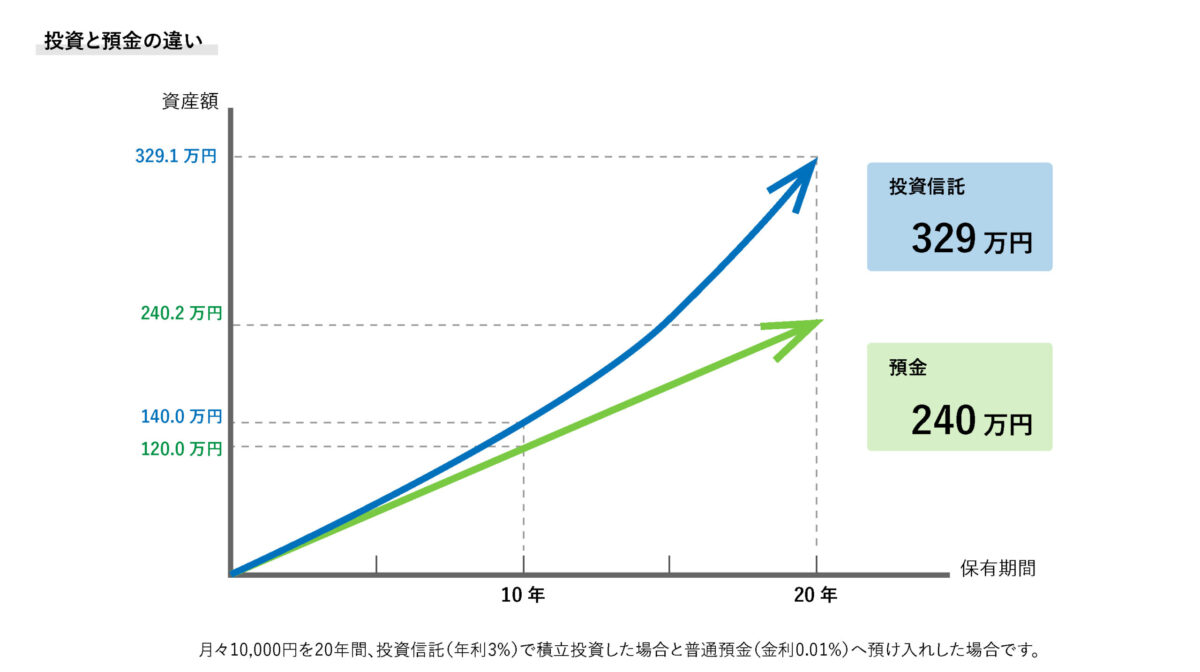

次の図は、投資信託と預金に1万円ずつ20年間積み立てた結果です。投資信託は利回り3%でシミュレーションしています。もう一方の預金の金利は0.01%です。

20年後、投資信託の合計額は約329万円、預金は約240万円となりました。毎月の積立額は同じでも、20年後にはこれほどの差がつくのです。たった数%の利息の差であっても、将来の受取額には大きな差が生じます。月々の積立額が1万円ではなく、3万円、5万円と大きくなると、その差はさらに開きます。資産運用しないというのは、資産を増やすチャンスを捨てていることになるのです。

資産運用に失敗しないための3つの対処法

資産運用には、失敗しないための基本的な3つの対処法があります。「長期投資」「分散投資」「積立投資」の3つです。この3つの対処法を守りながら資産運用することにより、長く安定的にリターンを得ることができます。とくに積立投資は、ストレスなく楽しみながら資産運用する秘訣といえるでしょう。次にひとつずつ説明しましょう。

1.長期投資

資産運用に失敗しないためには、長期投資が有効です。長期投資とは、その名前の通り10〜20年と長期間に渡って運用する投資方法をいいます。

長期投資のメリットは、高い複利効果を得られる点です。元本に利息がつき、またその利息にも利息がつくことで、雪だるま式に資産が増えていきます。

また価格が下がった場合でも、長期間運用することにより価格が上がるまで待つこともできるでしょう。十分な時間があればリカバリーすることが可能なのです。

2.分散投資

資産運用に失敗しないためには、分散投資が欠かせません。分散投資は次の3つの観点から行う必要があります。

- 資産の分散

- 地域の分散(通貨の分散)

- 時間の分散

資産の分散とは、さまざまな種類の投資商品を購入することを指します。たとえば投資信託だけでなく、債券や株式などほかの種類も購入するということです。

地域の分散とは、日本の投資商品だけでなくアメリカやヨーロッパなど海外の商品も購入することをいいます。

最後に時間の分散です。投資商品を一度にまとめて購入せず時間をずらして購入することで資産運用の失敗を回避できます。

3.積立投資

資産運用で失敗しないためには、積立投資がおすすめです。積立投資では、ドルコスト平均法という、毎月決まった金額分で投資商品を購入し、購入価格を平均化するメリットを受けることができます。価格が高いときには少ない口数を、価格が下がったときには多い口数を購入することにより、購入価格が平均化され、価格下落に対するリスクを軽減できるのです。

投資初心者におすすめの資産運用と制度

投資初心者におすすめの資産運用には、投資信託、株式投資、債券、REITの4つがあります。投資商品はさまざまなものがありますが、比較的安全に運用できるものも少なくありません。また、ぜひ活用してほしい制度にiDeCoとNISAが挙げられます。この2つは、節税しながら資産運用できるお得な制度です。ここでは、4つの投資商品と2つの制度について説明しましょう。

おすすめの投資商品4選

おすすめの投資商品には、投資信託、株式投資、債券、REITがあります。投資商品を選ぶ際は、どれくらいのリスクを許容できるのか、どれくらいのリターンを目指すのかよく考えて選ぶことが大切です。そのためにも、それぞれの商品の特徴を把握することが先決でしょう。ここでは、それぞれの投資商品の特徴について紹介します。

1.投資信託

こちらは、大勢の人から集めた資金をプロが運用し収益を出すことを目的とした商品です。ひとつの商品に種類の異なる商品が含まれており、ひとつの商品を持つだけでリスク分散が可能です。

安全といわれていますが、かなりリスクが高めな商品もあり、内容をしっかり確認することが求められます。

(メリット)

- ひとつの商品でリスク分散ができる

- 少額から運用が可能

- 運用を任せることができる

投資信託では、投資のプロが少額から、さまざまな銘柄に分散し、投資先の選定からその後の運用まで任せることができます。リスク分散のために、株や債券、不動産などが組み入れられた投資信託があるのも魅力的です。

(デメリット)

- 元本割れもあり得る

- 購入時手数料や信託報酬というコストがかかる

投資信託は、価格が変動する金融商品であるため、為替や株価の下落によって損失が出てしまう可能性があります。特に海外の資産に投資をしている場合、海外の経済事情や政治的要因で損失が出ることもあるので、覚えておきましょう。

また、投資信託の購入時や保有期間中には、購入時手数料や信託報酬といった手数料が発生します。なるべく手数料が低く、パフォーマンスのよい商品を選ぶようにしましょう。

2.株式投資

こちらは、企業が発行する株式の売買により利益を得る商品です。株式を購入することで株主となり、配当金を得ることできます。株主優待が目当てで、投資をする人も少なくありません。値動きが激しいため、一喜一憂せず長期で運用することにより、安定したリターンを得られるでしょう。

(メリット)

- 多くの投資先から選べる

- 数万円で購入できる株式もある

- うまく運用すると大きなリターンが得られる

日本には約3800社の上場企業があり、その中から好きな会社に投資できるのが魅力です。馴染みのある企業や株主優待目当てで購入するのもよいでしょう。株価によっては、数万円で購入できるものもあるので、始めやすいです。

(デメリット)

- 価格変動が大きく損失も大きくなりがち

- 企業が倒産すると株式の価値はゼロ

株式投資では、それぞれの企業の株価の変動が直接的に影響します。そのため、株価が下落すると「元本割れ」が起きることがあります。また、投資先の企業が倒産した場合には、株式の価値がゼロになってしまいます。そのため、1社に集中投資するのではなく、少額で分散投資することを心がけましょう。

3.債券

国や地方自治体、企業が資金調達のために発行する債券を購入し、満期まで決められた金利が得られる投資商品です。基本的にローリスク・ローリターンな商品で、国債や政府関係機関債、地方債、社債などがあります。

(メリット)

- 預金よりも金利が高い

- 償還日前に売却することも可能(個人向け国債は不可)

債券は預金に比べると、高金利です。メガバンクの普通預金利息は一般的に0.001%ですが、個人向け国債の場合は下限が0.05%と設定されているため、わずかながら、高い金利で預けることができます。また、債券の場合は発行時に利率が定められているため、保有しているだけで償還時には利益が望めます。株式に比べ安定的で、資産運用初心者にも投資しやすい金融商品です。

(デメリット)

- 元本割れもある

- 企業が発行する社債では倒産リスクも

国が発行する「国債」の場合は考えづらいですが、企業が発行する「社債」は、万一倒産してしまった場合には、最悪の場合ゼロになってしまいます。発行体が経営不振や倒産してしまうと大きな損失が出るでしょう。社債を購入する際には投資先の企業についてじっくり調べるようにしましょう。

4.REIT

こちらは、不動産に特化した投資信託です。自分で不動産を選ぶのは困難ですが、REITであれば、専門の知識を持ったプロが不動産を選んでくれます。不動産投資に興味がある人は、まずはREITから始めるとよいでしょう。

(メリット)

- 運用を専門家に任せられる

- 少ない金額から始められる

- 高い分配金を得られることも

REITの場合、投資法人が利益の90%以上を分配することで、法人税を支払わなくてよいため、高い分配金が魅力的といえます。組み入れ銘柄の不動産が、長期で安定した賃料収入を生み出していれば、高水準の分配金を受け取り続けることができます。

また、直接的に不動産を購入するとなると、数千万、数億と多額の資金が必要になりますが、REITの場合、不動産投資信託であるためプロに任せながら、少額で投資が可能です。

(デメリット)

- 現物を所有できない

- 自然災害により不動産の価値が下がることも

- 投資法人が倒産する可能性もある

REITは不動産投資信託であるため、実際に不動産投資をおこなうのは投資法人です。そのため、個人は不動産の現物を所有することができません。それから、台風や地震などの自然災害により不動産の価値が大きく下落してしまうこともあります。

また、投資法人の倒産リスクもありますが、実際には不動産を売却し清算するため、理論上ゼロになることはありません。REITを購入する際には、事前に組み入れ不動産の国や地域を確認し、分散するようにしましょう。

資産運用に活用したい制度

資産運用する際に活用したいのが、iDeCoとNISAという制度です。どちらも節税しながら資産運用することができるお得な制度ですが、よく知らないという人も少なくありません。この2つの制度は、目的や受けられる税制優遇が異なります。2つの制度を併用することも可能なため、このお得な制度をまとめて活用しましょう。

1.iDeCo

iDeCoは、正式名称を個人型確定拠出年金といいます。自分のために積み立てる任意型の年金です。iDeCoの大きな特徴は、その税制優遇の手厚さでしょう。次の3つの税制優遇を受けることが可能です。

- 掛金がすべて所得控除の対象(所得税・住民税を抑えられる)

- 運用で得た運用益(すべての利益)はすべて非課税

- 年金として受け取るときも公的年金等控除、退職所得控除が受けられる

iDeCoは年金制度のため、60歳になるまでは引き出すことはできません。また60歳から引き出すためには、最低でも10年間積み立てる必要があります。

お得な制度ではありますが、職業や属性によって月々積み立てられる上限額は決まっており、いくらでも積み立てられる訳ではありません。

会社員や公務員の上限額はかなり低く抑えられていますが、厚生年金のない自営業者やフリーランスは上限額も大きいため、賢く利用して将来の年金額を増やしましょう。

2.NISA

NISAには、NISA、つみたてNISA、ジュニアNISAの3種類がありますが、ここでは20歳以上の人が利用できるNISAとつみたてNISAを取り上げましょう。

NISAとつみたてNISAの最大の特徴は、運用益が非課税であることです。ただし年間の非課税投資枠と運用できる投資期間が決まっています。それぞれの大まかな概要は、次の通りです。

(NISA)

- 年間の非課税投資枠:120万円

- 最大投資期間:5年間

- 購入できる投資対象:投資信託、株式、REITなど

- 投資方法:自由

(つみたてNISA)

- 年間の非課税投資枠:40万円

- 最大投資期間:20年間

- 購入できる投資対象:一定の条件を満たす投資信託など

- 投資方法:つみたてのみ

NISAとつみたてNISAのどちらも節税しながら資産運用することが可能です。ただし、NISAとつみたてNISAを併用することはできず、どちらかを選ぶ必要があります。

現金と投資の比率をコントロールしよう

ここまでで資産運用は、預貯金より高い利回り、節税効果があるとお伝えしてきました。中長期で投資する場合、大きなメリットがあるものでしょう。しかし、全ての資金を資産運用に回してしまうと、万一急遽資金が必要になった時、株や投資信託を解約しなければならないため、大きな損失がでることもあります。また、iDeCoの場合は60歳まで資金の引き出しができなくなります。そのため、低金利ですがいつでも引き出しができる預貯金も、一定割合貯めておくようにしましょう。

- 投資比率の目安は「100-年齢」

一般的に、投資比率は「100-年齢」を投資比率として考えます。30歳であれば「100-30」で、株や投資信託にまわす割合は総資産のうち70%程度です。これは時間を味方に投資できるため、年齢が若ければ若いほど投資比率の目安は高くなるからです。そして、預貯金での保有が一定割合ある場合、コロナショックのような相場の下落時で、株価が大きく下がった時に好きなタイミングで追加運用も可能です。資産運用をしないのではなく、うまく投資比率を見定めながら、金融商品を保有することをおすすめします。

まとめ

資産運用とは、長期にわたり投資をしながら、将来必要な資金を計画的に準備することです。もちろん資産運用には、タイミングや資産によっては損失が出る可能性もあるでしょう。しかし、現在の低金利環境や給与や退職金の減少から、資産運用しないということは、さらなるリスクを抱えることにつながります。

資産運用でお金を失くすのを心配する人がいますが、資産運用しないということは、別のリスクを抱えることにつながります。今後、年金制度が今の水準で維持されるかどうか分からないなか、お金に困らない老後を迎えるためには資産運用が欠かせません。

資産運用するときは、「長期・分散・積立」の基本を守ることでリスクを軽減することができます。来るべき老後に備えて、資産運用を始めましょう。