ETFは資産運用に向いている金融商品のひとつです。初めて運用をする方にも扱いやすいため、投資経験がない方も検討できるでしょう。ETFとはどんな金融商品なのか、また、資産運用に活用することにはどのようなメリットとデメリットがあるのかについて解説します。

ETFとは証券取引所に上場している投資信託のこと

ETFとはExchange Traded Fund の略で日本語では「上場投資信託」となります。

投資信託は株式市場に上場していませんが、ETFは株式市場に上場しており個別株と同様に株式市場が開いている日中にリアルタイムで取引することができます。

ETFは株価指数などの特定の指標に連動することを目指すため、指標の動きに合わせた投資を行うことが可能です。

例えば東証株価指数(TOPIX)に連動したETFを購入すれば、TOPIX全体に投資するのと近い効果が得られます。また、その他の指標に連動しているならば、その指標と関わる銘柄全体に投資することと類似する効果が得られるでしょう。

ETFには運用の仕組みの違いとして、現物拠出によるETFと、現物拠出によらないETFがあります。それぞれについて説明していきます。

現物拠出によるETF

ETFのほとんどは、投資家から集めた資金で実際に市場の株式を購入して運用するファンドです。これを「現物拠出によるETF」と呼び、現物とは株式を指しています。

このとき、ETFの運用会社が購入した株式の集合体をひとつのバスケットに入っているものに見立てて「現物株バスケット」と呼び、価値を同じくするETFとの交換が可能です。

現物拠出によらないETF

市場の株式を購入しないで運用する投資信託ファンドもあります。株式ではなく特定の指標などに価格が連動する債券「リンク債」を購入するリンク債ETFです。リンク債ETFは、株式購入が難しい新興国の指数など一部のETFで利用されています。

厳密にはETFと指標の価格が連動するのではなく、ETFとリンク債の価格が連動しており、リンク債の発行金融機関の信用状況に価格が左右されるリスクがあります。

主なリンク債ETF

- 1328 NEXT FUNDS 金価格連動型上場投信

- 1678 NEXT FUNDS インド株式指数・Nifty 50連動型上場投信

ETFが資産運用に向く5つの理由

ETFは、小額で分散投資ができることや信託報酬が低いこと、長期保有しやすい上にいつでも売買できること、また価格を把握しやすいことから資産運用に向いている商品であるといえます。

個人向け国債や定期預金などさまざまな金融商品があるなかで、ETFは投資初心者向けの金融商品として紹介されることも少なくありません。なぜETFは資産運用向きといえるのか、また、どのような特徴から投資経験の少ない初心者にも向いているといえるのかについて見ていきましょう。

1.分散投資ができる

投資の基本は「分散投資」ですが、ETFはそれ単体で分散投資ができる金融商品です。例えば特定の株式に資産全額を投資するとしましょう。株価が上昇すれば良いですが、下落の一途をたどるときは大損を被りかねません。

しかし、複数の株式を保有しているならどうでしょうか。それぞれの株価が連動した動きを見せないとするならば、あるひとつの株式が大暴落しても、他の株式の株価上昇によって損失をある程度は埋められることもあるでしょう。

ETF自体が複数の株式の組み合わせのため、1種類のETFを購入するだけでも分散投資ができます。それぞれの株価が連動しないように複数の株式を購入することは、投資経験が浅い初心者には難しいことです。しかし、ETFならばすでに複数の株式が組み合わされているため、手軽に分散投資ができます。

2.小額から投資できる

個別株に比べると、ETFは最低購入単位が低く設定されており小額から投資できます。例えば、東証1部の時価総額上位銘柄に必要な投資額を確認していきましょう。

| 銘柄コード | 銘柄名 | 必要な投資額 |

| 7203 | トヨタ自動車 | 21万円 |

| 6758 | ソニーグループ | 139万円 |

| 6861 | キーエンス | 717万円 |

| 9432 | 日本電信電話 | 33万円 |

| 6098 | リクルートホールディングス | 78万円 |

※2021年11月4日時点 必要な投資額は株価と単元数から算出

1つの株を買うのに最低でも約20万円近く、かなり購入のハードルが高くなってしまいます。ETFならより小額から投資ができ、複数の株をまとめて買えますから分散投資がより簡単に実現できるでしょう。参考までに少ない投資額で投資できるETFの一例として「iシェアーズ」シリーズを掲載しています。

| 銘柄コード | 銘柄名 | 必要な投資額 |

| 1475 | iシェアーズ・コア TOPIX ETF | 2千円 |

| 1329 | iシェアーズ・コア 日経225 ETF | 3万円 |

| 1655 | iシェアーズ S&P 500 米国株 ETF | 4千円 |

3.信託報酬が低く長期保有向き

ETFや投資信託はいずれもファンド運用者が運用・管理をするため、運用手数料である信託報酬を支払わなくてはいけません。信託報酬は1日ごとに発生する手数料のため、長期間保有するほど負担がかかってきます。

投資信託の中には年率2%の信託報酬がかかるものもありますが、ETFは信託報酬が年率0.1%以下の金融商品が数多くあり、長期投資に向いていると言えるでしょう。

信託報酬が高いと長期保有するほど信託報酬は負担となり基準価格が上昇しても利益が生じにくくなります。対して信託報酬が安ければ、長期保有にかかる維持費が少なくなり、利益を得る可能性が高まります。できるだけ信託報酬が低いETFを選び、投資にかかるコストを削減しましょう。

4.いつでも売買できる

ETFは市場が開いている時間帯ならば、いつでも売買できる金融商品です。個別株と同様に売却後に口座に現金として入金されるまでに数日かかりますが、まとまった資金が必要になったときなどにも対応しやすいでしょう。

一方、通常の投資信託は、表記されている基準価額で購入・売却することができません。翌営業日以降の価格で購入・売却することになるため、思ったよりも高額で購入することや、予想以下の価格で売却することにもなります。

5.価格を把握しやすい

ETFは特定の指数と連動するため、ETFの価格を調べなくても、連動する指数を見れば、おおよその価格がわかります。例えば日経平均連動型のETFならば日経平均から、TOPIX連動型のETFならば、TOPIXの数値から価格を予想することができます。日経平均やTOPIXは一日に何度もニュースで紹介されているだけでなく、インターネットでも簡単に調べられるので、気になったときにいつでもETFの価格を予想できます。

ETFで資産運用する際に注意したい3つのポイント

ETFで資産運用する際には、つみたてNISAに対応している商品数が少ないことや上場廃止の可能性があること、繰越償還される可能性もあることに注意する必要があります。

手軽に分散投資ができるETFは、低い信託報酬により長期保有しやすく、売買のタイミングや価格を把握しやすいという点から、これから投資を始める人にも検討してほしい投資商品です。

しかし、初心者向きではあってもリスクや注意点が全くないというわけではありません。ETFを用いて資産運用する際に注意したいポイントを3つ紹介します。

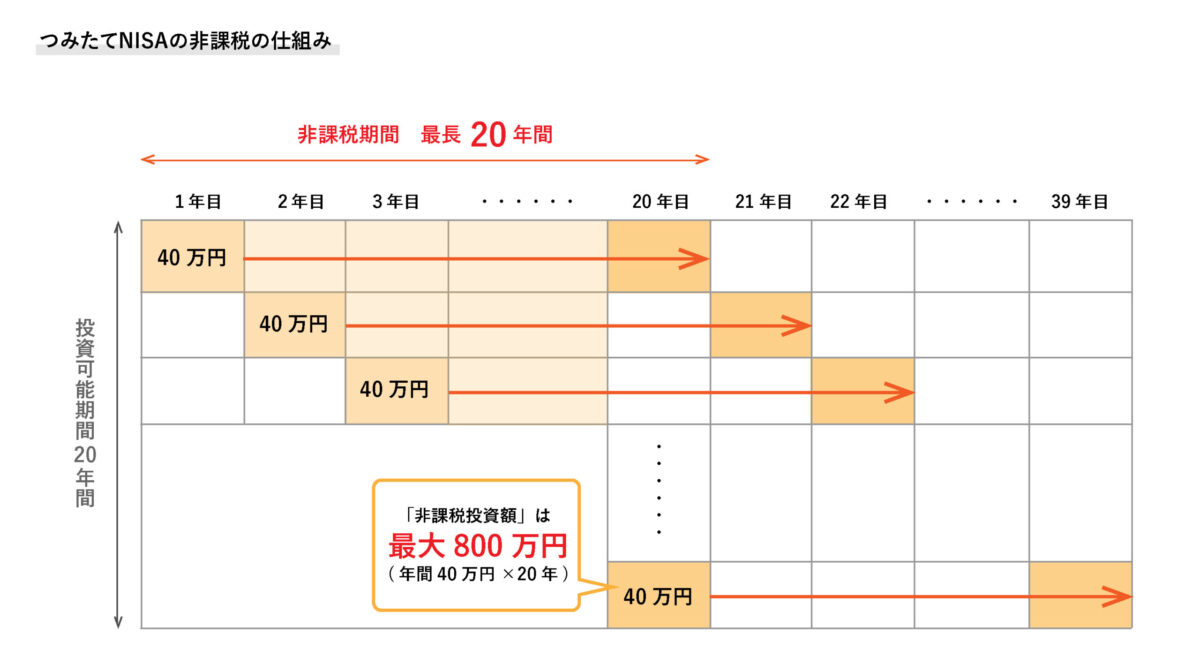

1.つみたてNISAに対応している商品が少ない

つみたてNISAの制度を利用して資産運用したいと考えている方には、ETFはあまり適しているとはいえません。2021年10月31日時点でつみたてNISAに対応しているETFは7銘柄しかなく、選択肢が少ないのがその理由です。

つみたてNISAで投資信託を運用すると、分配金や譲渡益が非課税になるため、受け取る利益を増やすことができます。つみたてNISAは投資信託で運用し、ETFは別途運用することを検討しましょう。

2.複利を得るには一手間かかる

長期投資で大きな利益を生むには複利を意識することが重要です。複利とは、運用で得た利益を引き出さずに再投資していくことです。

複利は非常に大きな効果があります。例えば、100万円を年利7%で投資する場合、再投資しない単利と再投資する複利では5年で約5万円、10年で約26万円の差となります。

| 投資期間 | 単利 | 複利 |

| 投資時点 | 100万円 | 100万円 |

| 1年 | 107万円 | 107万円 |

| 2年 | 114万円 | 114.5万円 |

| 3年 | 121万円 | 122.5万円 |

| 4年 | 128万円 | 131.1万円 |

| 5年 | 135万円 | 140.26万円 |

| 10年 | 170万円 | 196.7万円 |

投資期間が長くなる程、単利と複利の差は広がります。複利は得た利益を再投資することで雪だるま式に利益を増やせるので、投資は複利となるようにしましょう。

投資信託の場合、支払われる分配金を自動で再投資するよう選択できるので手間をかけずに複利効果が得られます。ETFの場合、分配金を自動で再投資する仕組みがありません。支払われた分配金を自分で再投資する必要があるため、一手間かかります。

3.積立投資に向いていない

まとまった資金が用意できない、購入タイミングを分散したい方には、毎月定額を自動で投資する積立投資が良いでしょう。投資信託の場合、100円以上1円単位で積立額を設定できますが、ETFの場合、自動で積立投資することができないため自分で毎月購入する必要があります。

4.株主優待はもらえない

株式投資の楽しみとして、株主優待があるでしょう。株主優待には自社の商品や商品券、割引券など様々な種類があります。株主優待を貰えるのは自分で個別株を保有している場合のみのため、投資信託、ETFで間接的にその企業に投資していたとしても、株主優待をもらうことはできません。

5.繰延償還などにより上場廃止になる可能性がある

ETFは株式市場に上場しているので、繰越償還や健全経営ができない等の理由により上場廃止となる可能性があります。長期保有をする場合は出来高が多い、人気があるETFを選ぶようにしましょう。

多くのファンドは信託期間、つまり運用期間が決まっていますが、何らかの理由で信託期間終了前に運用が終わってしまうことがあり、これを繰上償還と呼びます。売買が活発に行われず、純資産総額が停滞・減少傾向にあるETFは繰上償還されて上場廃止となる場合があります。

また、ファンドが運用する意思があったとしても証券取引所に健全経営ができていないと判断された場合にも上場廃止となります。

上場廃止になると以後の取引ができなくなります。ETFの純資産総額が減っているなどの理由により指数に連動できていないと健全経営が判断されることがあります。ETFは特定の指数に連動することを運用目的と設定しているので、目的が達成できていないETFは健全とはいえません。

純資産総額が多いETFを選ぶことで、上場廃止になるリスクを減らすことができます。いくつかのETFを比較し、他の条件が変わらないときは純資産総額にも注目してください。

ETFで賢く資産運用をするコツ

ETFで賢く資産運用をするなら、売買手数料が低い証券会社で、分配金が高めのETFを選ぶことが大切です。NISAやつみたてNISAを積極的に利用することも検討しましょう。そもそも、ETFは信託報酬が低めで長期間保有しやすく、また、すぐに売買ができるので現金化したいときにも対応しやすいという特徴から、資産運用向きの金融商品です。

さらにコストを抑えて賢く資産運用するためにも、押さえておきたいコツを3つ紹介するので、ぜひ参考にしてください。

売買手数料が低い証券会社を選ぶ

売買手数料が低い証券会社を選ぶことは、賢く資産運用するための重要なポイントです。資産運用は長期にわたって行うため、コストが少し増えるだけでも、長い目で見ればかなりの支出になります。例えば、ネット証券なら売買手数料が無料に設定されていることがあるので、何度も取引を繰り返しても手数料がかさみにくくなるでしょう。

分配金が高めのETFを選ぶ

分配金が高めのETFを選ぶことも、長期運用をしやすくするコツです。分配金とは運用して得られた利益の一部を投資家に還元するお金のことで、必ず支払われるとは限りませんが、通常は決算期ごとに支払われます。一定期間ごとにETFを長期保有するなら、分配金が高くコンスタントに利益が入るものを選ぶようにしましょう。

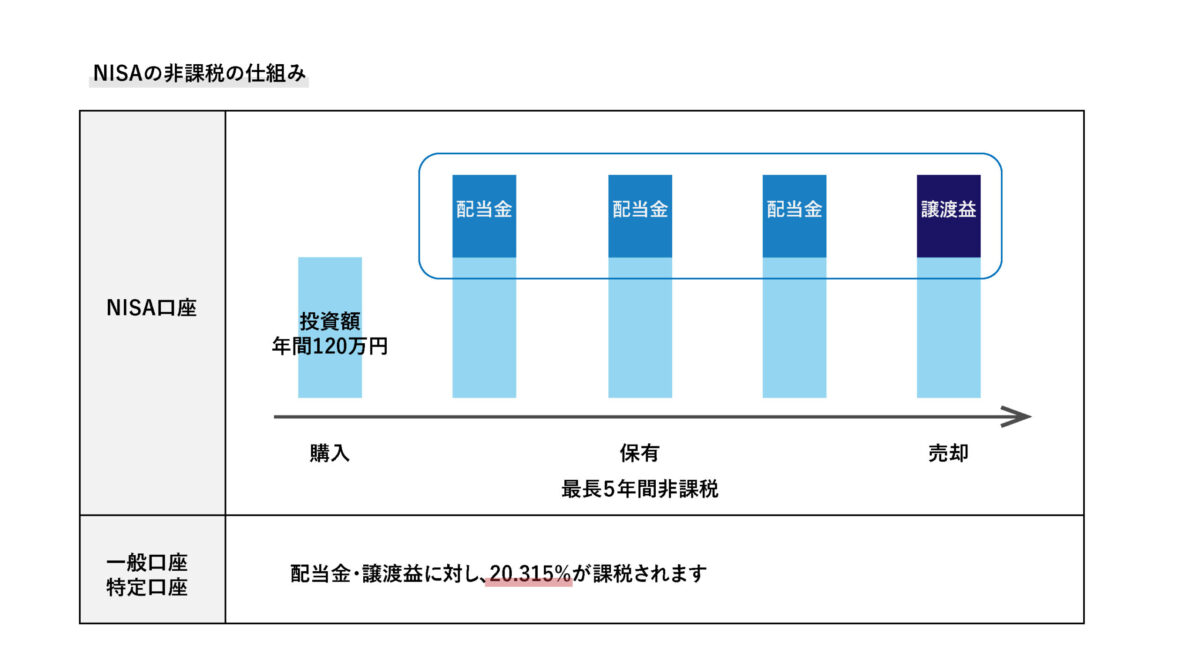

NISAやつみたてNISAを利用する

NISAや、つみたてNISAは非課税制度であるため分配金や譲渡益が課税対象とならず、利益が目減りしないというメリットがあります。ETFの利益に対しては20.315%の税金が発生するため、NISAやつみたてNISAを利用することで利益を約1.25倍にすることができるでしょう。

なお、NISAとつみたてNISAは併用できない制度です。どちらか利用しやすいほうを選んで専用口座を開設してください。また、前述の通り、つみたてNISAに対応しているETFは少ないです。選択の際は、この点も考慮するようにしましょう。

ETFを組み合わせてポートフォリオ運用をする

ETFは株価指数などの特定の指標に連動することを目指した金融商品です。長期投資をするなら、好景気や金融危機などの相場の大きな変動に備えて、様々なETFをバランス良く組み合わせた投資法、ポートフォリオ運用が良いでしょう。

経済成長の恩恵を受ける「株式」、「不動産」、金融危機に強い「債券」、金融危機の際などに価値が上がりやすい「コモディティ(金、銀など)」に分散していきます。年齢や性格により比率は異なりますが、20~30代の若い方やハイリターンを目指す方は「株式」、「不動産」を多めに、定年近い方やあまりリスクを取りたくない方は「債券」を多くすると良いでしょう。

ポートフォリオ運用を組むにあたりご参考までに株式、不動産、債券のETFをご紹介します。

| 銘柄コード | 銘柄名 | 種別 |

| 1475 | iシェアーズ・コア TOPIX ETF | 株式 |

| 1329 | iシェアーズ・コア 日経225 ETF | 株式 |

| 1655 | iシェアーズ S&P 500 米国株 ETF | 株式 |

| 1343 | NEXT FUNDS 東証REIT指数連動型上場投信 | 不動産 |

| 2515 | NEXT FUNDS 外国REIT・S&P先進国REIT指数(除ク日本・為替ヘッジナシ)連動型上場投信 | 不動産 |

| 2561 | FTSE日本国債インデックス | 債券 |

| 1486 | 上場インデックスファンド米国債券(為替ヘッジなし) | 債券 |

| 2511 | NEXT FUNDS 外国債券・FTSE世界国債インデックス(除ク日本・為替ヘッジナシ)連動型上場投信 | 債券 |

「iシェアーズ・コア TOPIX ETF」と「iシェアーズ・コア 日経225 ETF」はそれぞれ日本の株式指数のTOPIXと日経平均に、「iシェアーズ S&P 500 米国株 ETF」は米国のS&P500指数に連動します。

「NEXT FUNDS 東証REIT指数連動型上場投信」は日本の不動産指数である東証REIT指数に、「NEXT FUNDS 外国REIT・S&P先進国REIT指数(除ク日本・為替ヘッジナシ)連動型上場投信」は先進国全体の不動産指数であるS&P先進国REIT指数に連動します。

「NEXT FUNDS 外国REIT・S&P先進国REIT指数(除ク日本・為替ヘッジナシ)連動型上場投信」は日本を除いている分、分散投資がしやすいETFです。

「FTSE日本国債インデックス」は日本の国債に、「上場インデックスファンド米国債券(為替ヘッジなし)」と「NEXT FUNDS 外国債券・FTSE世界国債インデックス(除ク日本・為替ヘッジナシ)連動型上場投信」はそれぞれ米国債と世界全体の国債に連動します。

「NEXT FUNDS 外国債券・FTSE世界国債インデックス(除ク日本・為替ヘッジナシ)連動型上場投信」は日本を除いている分、分散投資がしやすいETFです。

まとめ

ETFは運用手数料が低く、長期運用に適した金融商品です。ひとつのファンドの中に複数の株式等が入っているため手軽に分散投資を実現でき、投資初心者にも向いているといえるでしょう。しかし注意点もいくつかあります。純資産総額が大きく取引が活発に行われている銘柄に注目し、リスクを抑えて運用していくようにしましょう。