銀行員が資産運用する場合、インサイダー取引や投機的投資に注意して運用することが求められます。本記事では、まず資産運用の心構えから、銀行員が資産運用する際に注意すべき点、またおすすめの資産運用について詳しく説明します。銀行員の人はぜひ参考にしてください。

資産運用への心構え

資産運用をする前には、金融商品ごとのリスクやリスク分散について、理解を深めることが重要です。そもそも資産運用とは、株式や債券を購入して資産を増やすことをいいます。

資産運用初心者は、「投資をすれば自然に増えていくだろう」と勘違いしがちですが、リターンには必ずと言っていいほどリターンに伴うリスクがあります。銀行員の資産運用を考える前に、まずは「資産運用への心構え」から紹介します。

ローリスク・ハイリターンの金融商品はない

金融商品には、ローリスク・ハイリターンの金融商品はないと思いましょう。金融商品はそれぞれリスクとリターンが異なり、ローリスクであればローリターン、ハイリスクであればハイリターンです。もしハイリターンを狙いたければリスクも覚悟しなければなりません。

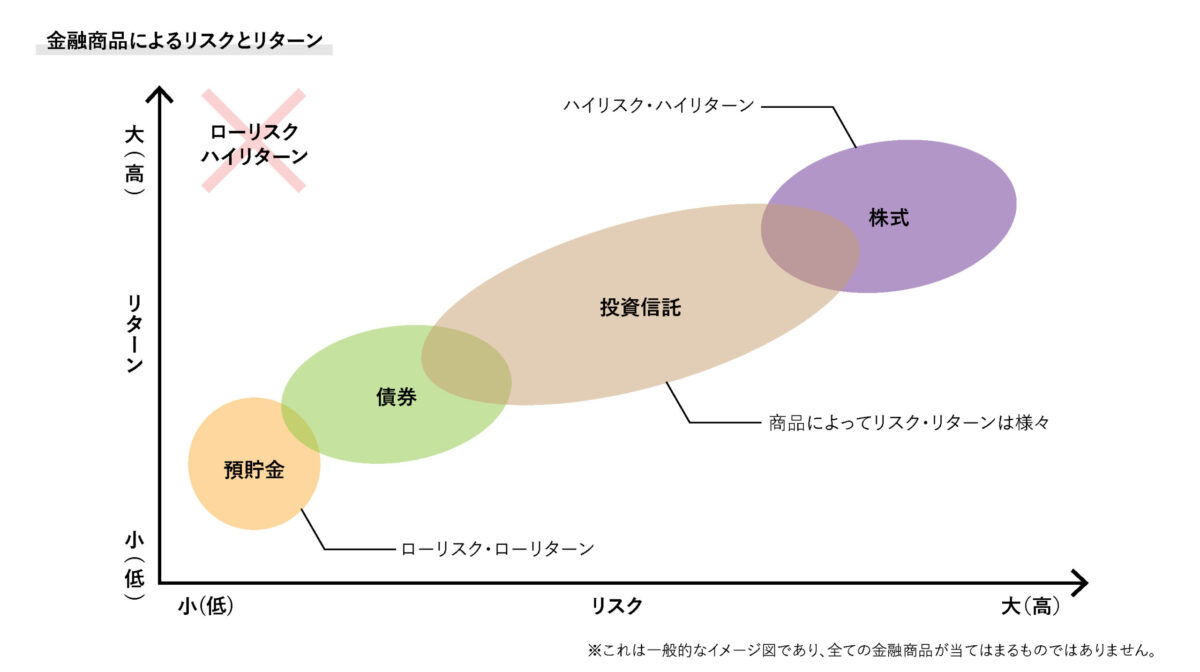

次の図を見てください。

ここで取り上げられている金融商品は、預貯金、債券、投資信託、株式の4つです。この図は、これらの金融商品の大まかなリスクとリターンを表しています。

元本確保型の預貯金や債券は、ほぼ元本割れはなく安全な金融商品です。投資信託とは、多くの投資家から集めたお金を投資の専門家が代わりに運用し、リターンを出す金融商品のことを指します。投資信託には様々な商品があり、商品によってリスクは異なるため、選ぶときは注意が必要です。

金融商品を選ぶときは、どのくらいのリスクを許容し、どのくらいのリターンを得たいのかを考えて選びましょう。

株価の予想はできないためリスクを分散する

株価や為替などは、国の経済だけでなく様々な要因が絡み合い価格が決まるため、プロでも予想するのは困難です。

実際に投資を始めると株価に興味が湧き、「来年の株価は?」といったプロが執筆した記事を読むようになります。そうすると、プロでも予想できない(当たらない)ことがすぐにわかるでしょう。

投資を行う場合は、リスクを分散することが欠かせません。リスク分散は、「地域の分散」「種類の分散」「時間の分散」の3つの観点から行います。

リスク分散の3つの観点は、次の通りです。

- 「地域の分散」:国内だけでなく海外の金融商品も購入すること

- 「種類の分散」:債券や株式、投資信託など複数の金融種類を購入すること

- 「時間の分散」:時間をずらして金融商品を購入すること

株価の予想はできないためリスクをゼロにはできませんが、分散投資をすることによりリスクを軽減できます。

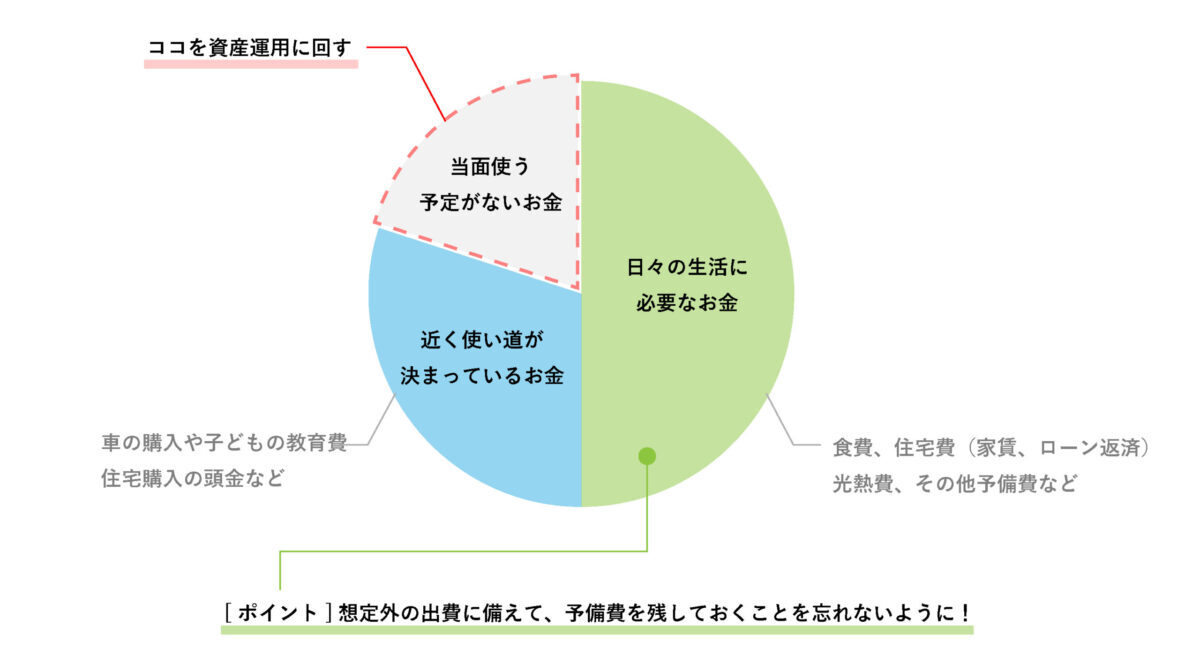

余裕資金で資産運用することが大切

資産運用する際は、余裕資金で行うことが大切です。余裕資金とは、生活するうえで当面必要としないお金を指します。

上図のように余裕資金を使った投資であれば、必要に迫られて売り急ぐこともありません。タイミング悪く価格が下がった時点で、売らざるを得ないという事態を防げるのです。また余裕資金で運用しないと、価格が下がったときのストレスが大きく、運用自体が辛くなってしまいます。

投資をしていると、価格が下がり、資産が目減りしたり元本割れを起こしたりということを度々経験します。その度に売却していては、資産が増えることはないでしょう。投資は長く運用することによって、安定したリターンを得られるからです。

長く運用できるように、価格が下がってもすぐに売却しなくてもすむ余裕資金で行うことが大切です。

銀行員の資産運用で注意すべき点とは

銀行員の資産運用で注意すべきポイントは、「インサイダー取引にならないこと」と「投機的利益を追求しないこと」です。またそれぞれの銀行によって独自の決まり事が設けられている場合もあるため、十分気をつけて資産運用をしなければなりません。注意すべき点について、詳しくご説明しますので、資産運用前に必ず確認してください。

金融商品取引法に抵触しないようにする

銀行員が資産運用する場合、金融商品取引法に抵触しないようにしなければなりません。金融商品取引法とは、有価証券の発行や売買などの金融取引を公正なものとするために定められた法律のことです。

金融商品取引法のメインとなる内容は、次の4つです。

- 投資家の保護

- 情報開示制度の拡充

- 取引所の自主規制機能の強化

- インサイダー取引など不公正取引への対応

金融商品取引法は、証券会社や銀行、証券取引所を主な対象としている法律です。

銀行員が資産運用する場合には、「インサイダー取引など不公正への対応」に気をつける必要があります。

具体的には、インサイダー取引(金融商品取引法 百六十七条の二)と投機的利益の追求を目的とした売買(金融商品取引法第38条第9号、金融商品取引業等に関する内閣府令第117条第12号)です。

ご参考までに、「金融商品取引法 百六十七条の二」と「金融商品取引業等に関する内閣府令第117条第12号」を一部、下記に引用しておきます。

“(未公表の重要事実の伝達等の禁止)

第百六十七条の二 上場会社等に係る第百六十六条第一項に規定する会社関係者(同項後段に規定する者を含む。)であつて、当該上場会社等に係る同項に規定する業務等に関する重要事実を同項各号に定めるところにより知つたものは、他人に対し、当該業務等に関する重要事実について同項の公表がされたこととなる前に当該上場会社等の特定有価証券等に係る売買等をさせることにより当該他人に利益を得させ、又は当該他人の損失の発生を回避させる目的をもつて、当該業務等に関する重要事実を伝達し、又は当該売買等をすることを勧めてはならない。”

(引用元:金融商品取引法 百六十七条の二)

“個人である金融商品取引業者又は金融商品取引業者等の役員(役員が法人であるときは、その職務を行うべき社員を含む。)若しくは使用人が、自己の職務上の地位を利用して、顧客の有価証券の売買その他の取引等に係る注文の動向その他職務上知り得た特別の情報に基づいて、又は専ら投機的利益の追求を目的として有価証券の売買その他の取引等をする行為“

(引用元:金融商品取引業等に関する内閣府令第117条)

インサイダー取引にならないようにする

“インサイダー取引とは、上場会社の関係者等が、その職務や地位により知り得た、投資者の投資判断に重大な影響を与える未公表の会社情報を利用して、自社株等を売買することで、自己の利益を図ろうとするものです。そうした情報を知らされていない一般の投資者は、不利な立場で取引を行うこととなり、証券市場の信頼性が損なわれかねないため、金融商品取引法で禁止されており、違反者には証券取引等監視委員会による刑事告発や課徴金納付命令の勧告が行われます。“

(引用元:JPXインサイダー取引)

インサイダー取引とは、「会社内部の情報を知る人間が、重要事実についての情報が公表される前に株式の売買などを行うこと」を指します。銀行員の場合、職業柄、会社の内情を知る機会が多いため注意が必要なのです。

株式投資においては、仕事上知り得た情報を元に取引をすると、大きく利益を得ることができるかもしれません。それぞれの銀行によってルールは異なりますが、銀行員が株式投資を行うときはインサイダー取引にならないように気をつける必要があります。

投機的利益の追求は禁止されている

もう一点、銀行員が資産運用する際に気をつけるべきことは、投機的利益の追求は禁止されていることです。投機的利益とは、主にレバレッジ取引と短期売買を指します。レバレッジ取引とは、自分の資産を担保にして実際持っている資産の何倍もの金額で取引を行うことです。

レバレッジ取引にはいくつかありますが、代表格がFXや先物取引でしょう。証券口座を開設しても取引制限がかかる証券会社が多くあります。例えば、auカブコム証券では、以下の注意書きがあります。

“当社では、協会の特別会員である登録金融機関(銀行・保険会社等)に勤務し、登録金融機関業務に従事されているお客さまは、上記の金融商品のお取引を制限します。

お取引制限の対象商品

株式信用取引 指数先物・オプション取引 海外証券先物取引 FX(外国為替証拠金取引) CFD取引“ (引用元:auカブコム証券)

FXとは簡単にいうと、実際持っている資金の何倍もの金額で為替取引を行う金融商品です。

外貨預金のようにレバレッジ取引ではない資産運用であれば銀行員でもできますが、FXは資産以上の取引(レバレッジ取引)となるため制限対象となります。

レバレッジ取引が禁止となった背景について、2014年に銀行員が起こした、顧客の資金を横領して自分の口座でFX取引を行い、大きな損失を出した不正問題が影響しているといわれています。また、投機的な投資では常に価格変動が気になり、本業が疎かになりがちです。そういった理由からも、銀行員は投機的な投資が禁止されているのです。

銀行員におすすめの資産運用10選

銀行員が資産運用する場合、銀行員ならではの注意が必要ですが、すべての金融商品が禁止されているわけではありません。これからご紹介するのは、銀行員でも安心して利用できる資産運用方法です。それぞれの金融商品の特徴についてご紹介しますので、資産運用をはじめる際の参考にしてください。

1.投資信託

銀行員におすすめの金融商品に投資信託があります。投資信託は、様々な金融商品を組み合わせたパッケージ商品のため、個別銘柄の価格はほとんど影響せずインサイダー取引の心配はないでしょう。

また運用自体も運用会社が行うため、銀行員が不正を行うチャンスなどありません。疑いの目を向けられることもなく、比較的リスクの低い投資信託は、銀行員が資産運用するのにおすすめです。

2.NISA、つみたてNISA

NISA(少額投資非課税制度)とは毎年決まった非課税投資枠が設けられ、株式や投資信託の配当金や値上がり益が非課税になる制度です。

NISAとつみたてNISAがあり、非課税期間、非課税投資枠、投資できる銘柄に違いがあります。

つみたてNISAは投資信託のみ投資対象のため、銀行員でも問題なく利用できます。NISAで個別株を購入する場合には、社内規定の確認が必要ですが、投資信託の購入であれば問題なく利用できるでしょう。

3. ideCo(個人型確定拠出年金)

ideCoも銀行員でも問題なく利用できるでしょう。ideCoは個人型確定拠出年金です。自分で拠出した掛け金を、任意の方法で資産運用ができます。

年金のため、60歳まで引き出し不可で長期投資とならざるをえないデメリットはあるものの、投資対象に個別株がなく投資信託が選べるため銀行員としての制限を受けることなく資産運用ができます。

4.財形貯蓄

給与から指定した一定額を天引きして、老後の資産形成のために積み立てができる制度です。住宅購入を目的とした財形住宅貯蓄、老後の資産形成を目的とした財形年金貯蓄があり、利息が非課税となります。その他に非課税とはなりませんが、一般財形貯蓄があります。

勤め先が制度を導入していない場合は利用できませんが、導入していれば制限なく利用できるでしょう。

5.不動産投資

不動産投資も銀行員におすすめです。不動産投資とは、不動産を購入し賃貸として貸し出し、家賃収入を得る投資方法のことをいいます。銀行員であれば社会的信用力も高く、不動産を購入する資金も借りやすいでしょう。また、昨今の超低金利はお金を借りる人にとって非常に有利です。

ただし、一般企業と同様に副業として禁止されている場合があるため、社内規定を確認した方が良いでしょう。

6.債券

「できるだけ安全に資産運用したい」という人におすすめなのが、国債や社債といった債券です。基本的に債券は元本が保証されており、運用の手間もかかりません。ただし、債券のリターンは利子のみのため、手にできるリターンは小さくなります。

7.コモディティ投資(金、銀、プラチナなどの現物投資)

コモディティ投資とは、商品先物などの、エネルギー(原油、ガソリン、天然ガス)、貴金属(金、銀、プラチナ)、穀物(トウモロコシ、大豆)に関する投資のことです。

銀行員はレバレッジ取引となる商品先物は取引できませんが、貴金属なら投資できます。

安全資産と呼ばれる金なら投資信託で投資できます。また、貴金属の現物を、将来の貴金属価格の値上がりを期待して買っておくこともできます。

8.仮想通貨

ビットコインなどの仮想通貨は法定通貨ではありません。法定通貨ではないことから、金融商品取引法の適用対象外です。

そのため、銀行員でも制限なく仮想通貨を取引できますが、金融商品取引法の適用対象外であることから投資家保護もなくハイリスクな投資と考えた方が良いでしょう。

なお、海外の銀行では仮想通貨の取引制限を設けたところもあるようです。現状は取引できるようですが今後は不透明です。社内規定を確認した方が良いでしょう。

9.ロボアドバイザー

ロボアドバイザーは、投資診断を基に運用代行を行うサービスです。投資対象は投資信託やETF、投資法は主に積み立てとなります。

本人がリアルタイムで取引するのではなく、ロボアドバイザーが投資を代行するため、銀行員でも制限なく利用できるでしょう。

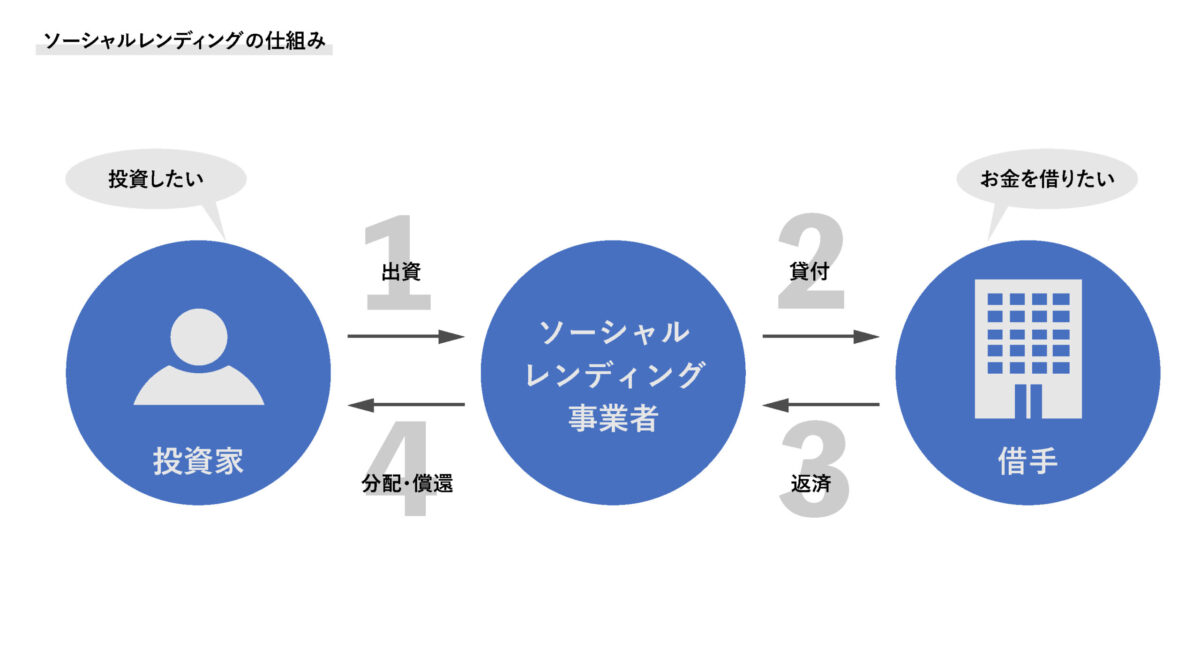

10.ソーシャルレンディング

ソーシャルレンディングとは、資金を融資してほしい企業と融資して利子を得たい人をマッチングするサービスで、クラウドファンディングのひとつです。次の図を見てください。

いわゆる銀行の本業である融資を、個人が貸す側となって企業へ融資するイメージです。資金を借りた側は、資金を貸す側へ元本返済と利子に相当する分配金を支払います。利回りが年利4%ほどと比較的高いため、債券よりもリターンは大きくなるでしょう。

ただし、原則途中解約ができないこと、融資先の企業の業績悪化により貸倒のリスクがあることがデメリットです。融資先を選ぶときは、十分に注意する必要があります。

銀行員が制限、禁止されている資産運用4選

先述の通り、銀行員はレバレッジ取引、短期売買(リアルタイム売買)が制限されています。どこまでを禁止しているかは銀行によって異なり、株式投資を原則禁止している銀行もあれば、事前に申請すればOKな銀行と対応が分かれているようです。ここでは、制限、禁止されている4つの金融商品について説明します。

1.株式投資

株式投資は、企業が発行する株式を購入し、価格が上がったところで売却し売却益を得る投資方法です。また業績によって配当金が分配されます。銀行によって社内制限があります。数か月前に事前申請して承認が下りれば個別株に投資できる場合もあるようですが、短期売買は禁止のため長期投資が前提となります。

銀行員で株式投資に興味があれば、事前申請が不要な、個別株をメインに組み入れている投資信託を選ぶ方が良いでしょう。

2.ETF

ETFとは上場投資信託のことです。上場している投資信託のことで、内容は通常の投資信託とほとんど変わりません。通常の投資信託よりも手数料が安いため人気のある金融商品です。

上場しているため、株式投資のようにリアルタイムで売買ができることから、銀行によっては事前申請が必要になります。銀行員はETFではなく投資信託を選ぶ方が良いでしょう。

3.FX

FXは、日本語で為替取引といいます。FXの一番の特徴は、信用取引によって高額なお金を動かし大きなリターンを狙えることです。しかし同様に、大きな借金を背負う可能性も高く、そのリスクを理解して運用することが求められます。様々な見解がありますが、FXは、そのリスクの大きさから王道の資産運用とはいえないでしょう。

FXはレバレッジ取引のため禁止されています。FX会社に口座開設届を出しても断られるようです。

4.先物取引

先物取引は、あらかじめ定められた期日に、特定の商品の価格が上がっているか下がっているかを予想し、「予想した価格」と「実際の価格」との差額が利益となる投資方法です。先物取引もFXと同様にレバレッジ取引が可能なため、非常にハイリスク・ハイリターンな金融商品といえるでしょう。

レバレッジ取引のため、先物取引は禁止されています。証券会社に先物口座開設を出しても断られるようです。

まとめ

銀行員はお金に関するプロですが、資産運用する場合は、利用できない投資方法があるため注意が必要です。とくにFXと先物取引は、ほとんどの銀行で原則禁止としているため、バレないだろうと気軽に考え手を出さないようにしましょう。ほかにも利用できる投資方法はあるため、ルールにしたがって資産運用することが大切です。