以前の株式は100~1000株単位での購入しかできなかったため大きな資金が必要でしたが、昨今は少額で購入できる金融商品もリリースされており、資金力がない20代でも気軽に資産運用を始められる環境が整ってきました。投資においては、資産運用は早めに始めて時間を味方につけることが大切です。

本記事では、投資の基本的な考え方やお金のこと、また20代におすすめの資産運用方法を紹介します。余裕資金がある場合は、少しずつでも投資を始めてみましょう。

資産運用の基本とは

まずは、資産運用の基本から説明しましょう。

投資では「長期・積立・分散」が重要

どのような金融商品を購入する場合でも、投資の基本は「長期・積立・分散」です。金融商品とは、株式や投資信託、債券のことを指します。投資をする場合、必ず利益が出るわけではありません。比較的安全と言われる金融商品でも、元本保証されている商品以外は元本割れのリスクはあります。

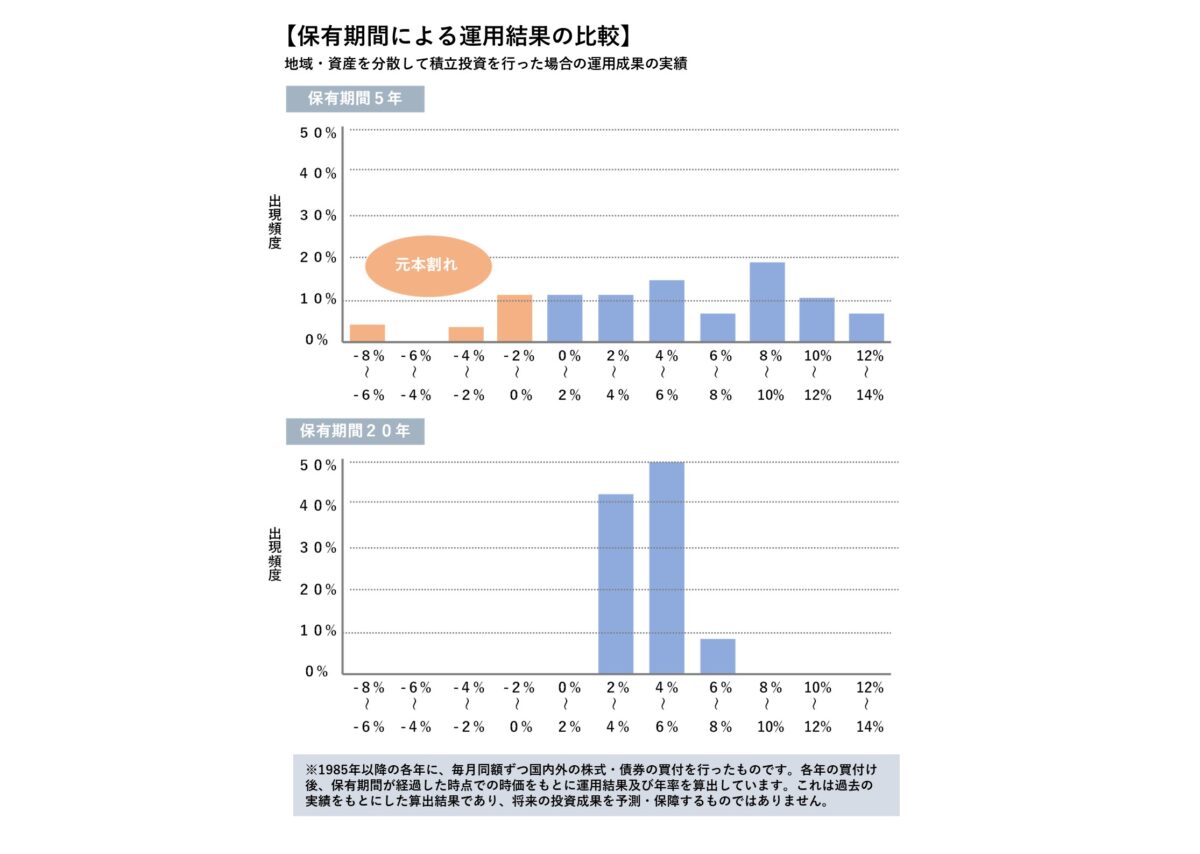

しかし、長期で運用することでリスクをある程度抑えることが可能です。次の図を見てください。積立投資を5年保有した時と20年保有した時の資産運用の違いを表しています。

保有期間が5年の場合、比較的高い確率で元本割れが生じていることが分かります。利益ではなく損失が生じていることを指していますが、もちろん約定(売買を成立させること)せず、価格が上がるまで持ち続けることも可能です。

保有期間が20年の場合、元本割れは見られません。つまり、この2つの図は、保有期間が短いほど価格の変動を受けやすく運用成績の結果にばらつきが出ることを示しています。

反対に、保有期間が長くなれば価格変動があっても影響を受けにくくなるため、安定的にリターンが得られるようになるのです。

ドルコスト平均法でリスクを軽減する

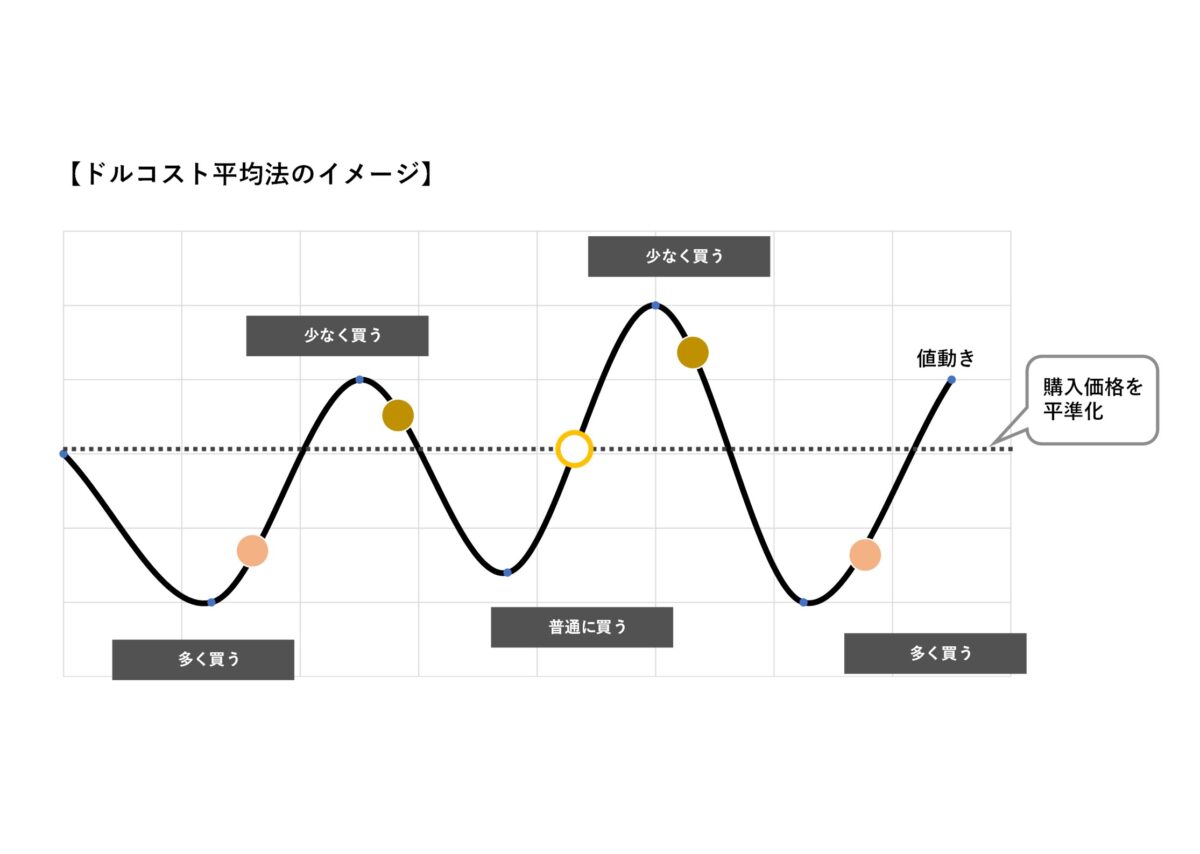

次に、積立投資に欠かせないドルコスト平均法について説明します。積立投資とは、定期的に一定の金額で同じ投資対象を購入することです。

たとえば毎月1日に、ある投資信託を2万円分購入し続けるとします。価格は常に変動するので、価格が上がったときは少ない数量しか購入できません。反対に、価格が下がると購入できる数量は増えることになります。

次の図を見ると分かりやすいでしょう。

このように定期的に一定の金額で商品を購入し続けると、購入価格が平均化されます。この仕組みをドルコスト平均法と呼びますが、長期での積立投資ではこの仕組みが働くため、比較的リスクを抑えて運用できるのです。

資産運用前にチェック!お金は3つに分類できる

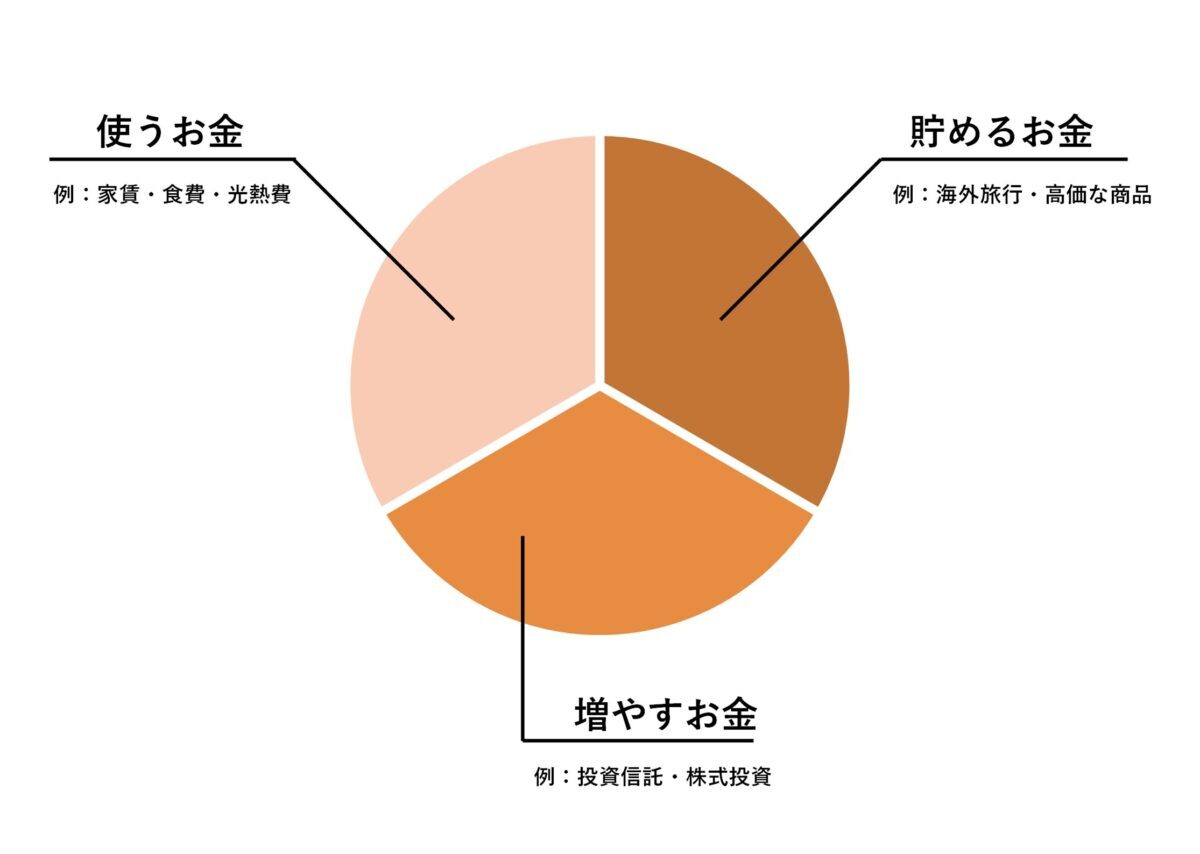

資産運用する場合、すべてのお金を運用に回すことはできません。まずは次の図のように、お金を3つに分けることから始めてみましょう。

1.日常生活に必要な「使うお金」

まずは、生活するのに必要な「使うお金」です。ここには、家賃や食料費、光熱費などが含まれます。このようなお金を流動性資金と呼びますが、給与口座から普通預金に移して管理しましょう。給与口座に入れたままだとすべてを使ってしまうこともあるため、分けて管理することが大切です。

月々に必要な金額が分かれば、ボーナスから先取りして貯めておくこともできるでしょう。

2.使う時期が決まっている「貯めるお金」

次に、使う時期と大まかな予算が決まっている「貯めるお金」です。ここには、旅行のためのお金や高額な商品を購入するためのお金が含まれます。定期預金を使うと管理しやすいでしょう。定期預金は1ヶ月満期から10年満期まで時期を選べるため、それぞれの使用時期に合った定期預金を選んでください。

資産運用はもちろん大切ですが、残ったお金をすべて資産運用に回す必要はありません。生活を充実させながら資産運用できるように、「貯めるお金」にもお金を振り分けて生活を楽しみましょう。

3.資産形成のための「増やすお金」

最後に、資産形成のための「増やすお金」です。「増やすお金」を使って株式や投資信託を購入し、少しずつ資産を増やしましょう。お金は口座に入れたままではほとんど増えませんが、運用するとお金がお金を生み出してくれます。

20代におすすめの資産運用2選

次に、20代におすすめの資産運用を2つ紹介します。

1.投資初心者におすすめ「NISA」

投資初心者におすすめしたい資産運用のひとつがNISAです。NISAには、NISAとつみたてNISA、ジュニアNISAの3種類がありますが、20代が利用できるのはNISAとつみたてNISAの2つです。NISAを一般NISAと呼びほかのNISAと区別することも多いため、本記事でも一般NISAとして説明します。

3つのNISAに共通したメリットは、税制優遇を受けながら資産運用ができることです。通常、投資をして運用益が出ると税金がかかります。しかしNISAを利用して運用すると、すべての運用益が非課税となり節税することができるのです。

一般NISAとつみたてNISAでは、非課税で投資できる金額と投資できる期間、また対象となる金融商品が異なります。

一般NISAの非課税投資枠は年間120万円、非課税で投資できる期間は5年間です。また購入できる金融商品は、国内や海外の上場株式や株式信託投資(ETFやリートを含む)などで、積み立てで運用する必要はなく、投資方法も自由に決められます。

一方、つみたてNISAのほうは、非課税投資枠は年間40万円、非課税で投資できる期間は20年間です。購入できる金融商品は、金融庁が定める条件を満たした株式信託投資やETFで、比較的リスクの低い商品が厳選されています。

つみたてNISAは、定期的・継続的な積み立てで資産運用することを目的としている制度のため、あらかじめ決めた金額を毎月積み立てすることが前提です。無理のない範囲で積立額を設定するようにしましょう。

また、一般NISAとつみたてNISAを併用することはできないため、どちらかを選ぶ必要があります。投資資金が少ない人や投資初心者には、「長期・積立・分散」投資に向いているつみたてNISAがおすすめです。

2.もうひとつの年金「iDeCo」

iDeCoも20代におすすめの資産運用です。iDeCoは正式名称を「個人型確定拠出年金」といい、任意で積み立てられる私的年金制度です。iDeCoの最大のメリットは、税制優遇が非常に手厚くなっている点と言えるでしょう。iDeCoで利用できる税制優遇は、次の3点です。

- 掛金のすべてが所得控除の対象

- 運用益はすべて非課税

- 受け取り時も一定額までは非課税

iDeCoの制度を活用して投資するたけで、所得税や住民税を軽減することにつながります。ただし年金制度のため、60歳になるまで自由にお金を引き出すことはできません。また個人の属性(職業など)によって掛金の上限額が決まっており、月額12,000円〜68,000円と異なります。

途中で引き出せないため、掛け金をいくらにするかは慎重に決める必要がありますが、20代から始めれば運用期間が長くなるため有利です。老後資金を準備したい人にiDeCoはぴったりと言えるでしょう。

手堅い資産運用2選

20代はこれから、結婚・出産・住宅の購入などのライフイベントも多く、急にお金が必要となることもあります。積極的な資産運用だけでなく、確実に手元に残る資産運用も行うと安心です。

ここでは、元本割れなどの心配がない資産運用を2つ紹介しましょう。

1.リスクが低い「預金・財形貯蓄」

リスクが低い金融商品として、預金や財形貯蓄が挙げられます。預金や財形貯蓄は元本については保証されているものの、リターンはほとんど見込めません。

財形貯蓄とは、会社の福利厚生のひとつとして設けられているものです。会社が給料から天引きし、まとめて金融機関に運用してもらいます。ローリスクローリターンの商品ですが、将来住宅ローンを組む予定があれば、金利が優遇されるといったメリットが期待できます。給料から天引きされるため、確実に貯めたい人におすすめです。

2.節税効果も得られる「保険」

保険は、貯蓄型保険と掛け捨て型保険がありますが、貯蓄型保険は資産形成のひとつの方法として利用できます。プランにもよりますが、払込保険料を上回る金額の満期保険金や解約返戻金を受け取ることができるのです。ただし解約する時期によっては、解約返戻金が少なかったり受け取れなかったりする場合があるため、途中で解約しなくてもすむように負担の少ない保険を選びましょう。

貯蓄型保険には、終身保険や学資保険、個人年金保険などさまざまな内容の保険があります。余裕資金があると使ってしまうという人は、お金を積み立てるイメージで保険をかけるのも良いアイデアです。

また、生命保険料控除の対象となる保険であれば、所得税や住民税を軽減することにもつながります。節税しながら積み立てができる保険で手堅く運用しましょう。

トライしたい資産運用4選

投資に慣れてきたらトライしたい資産運用を4つ紹介しましょう。

1.預金よりリターンが見込める「債券」

債券は預金よりもリターンが見込める、比較的安全性が高い金融商品です。債券とは、国や地方公共団体、企業などが資金調達のために発行する有価証券のことで、満期になると決まった利息がついてお金が戻ってきます。一般の金融機関の預金よりも利息が高いため、預金よりもリターンが見込めると言えるでしょう。

ただし、債券を発行する発行元が債務不履行(倒産などの理由で負債が返せなくなること)となった場合は、債券自体がただの紙切れになる可能性もあるため、発行元の信用チェックが欠かせません。また、外国債の場合は為替リスクもあります。債券に投資する際は、さまざまなリスクを確認したうえで購入しましょう。

2.プロに運用を任せる「投資信託」

投資信託とは、多くの投資家から集めた資金を投資のプロが代わりに運用する金融商品のことです。運用して利益が出た場合、投資家へその利益が配分されます。1万円から購入することができるため、まとまった資金を必要とせず、気軽に始められる点がメリットのひとつでしょう。

ただし、商品によってはかなりリスクが高いものもあり、プロが運用するとはいえ元本割れもありえます。また代わりに運用してもらうため、信託報酬という手数料がかかる点にも注意しましょう。

3.投資の王道「株式投資」

株式投資も、ぜひトライしてもらい資産運用です。株式投資はハイリスクハイリターンですが、株式投資を始めると、市場や経済の動きに興味を持てるようになります。

通常、100株単位での購入ですが、ネット証券を中心に1株から購入できる商品もあるため、少額で始めることも可能です。少額でも株式投資のダイナミックな値動きを実感できるでしょう。

短期で大きなリターンが見込めますが、また損失も大きくなりがちです。元本割れも大いにありえるので、少額から始めるといいでしょう。

4.現物資産として魅力的な「不動産投資」

現物資産を保有したい人におすすめなのが、不動産投資です。不動産投資とは、購入した不動産を人に貸して賃貸収入を得たり、不動産の価値が上がったところで売却し売却益を得たりする投資方法を指します。

不動産投資は多額の初期費用を必要としますが、賃貸収入を得られるようになると安定した利益が見込めるのがメリットです。ただし、働き始めたばかりの20代では、ローンを組むのは厳しいかもしれません。

まとめ

資産運用に慣れていない20代は、少額から投資をスタートし、徐々に投資額を増やしていくことを目標にします。投資をする際には、少額から始められるうえに税制優遇も受けられるNISAやiDeCoを利用しましょう。

投資に慣れてきたら少しずつ投資に回すお金を増やし、株式投資にもチャレンジしてみてください。ただしどのような金融商品でも、「長期・積立・分散」を心がけて運用することが大切です。