50代からの資産運用では、積極的に運用するというよりもなるべくリスクの低い金融商品で少しずつ増やすことが大切です。

本記事では、夫婦2人や単身者の老後にかかる生活費や、50代におすすめの資産運用について解説します。まずは、老後にいくらくらいの生活費が必要なのかをざっくりと把握し、自分に合った資産運用で投資して老後に備えましょう。

老後の年金問題について考える

老後を考えたとき、年金だけ生活ができるのか気になる人も多いでしょう。まずは、年金問題の概要から解説しましょう。

老後は「2,000万円」不足する可能性がある

政府によると、老後は2,000万円不足する可能性があるということです。従来、リタイア後は年金で十分と考えられてきました。しかし実際は年金だけでは足りず、ある程度準備しなければいけないことがわかってきたのです。

それが一時期話題になった「2,000万円問題」で、メディアでも大きく取り上げられたため、一度は聞いたことがあるのではないでしょうか。

この2,000万円という数値の根拠については次項で詳しく説明しますが、いずれにしても、年金だけでは生活費が足りないということを念頭に置いておいてください。

年金給付金額は一定ではない

実は、年金給付額は一定ではありません。日本の公的年金制度は、賦課(ふか)方式と呼ばれる制度を採用しており、現在高齢者に支払われている年金は、今の現役世代が負担しています。勘違いしている人もいるかもしれませんが、自分が納めてきた年金を受給するわけではないのです。

給付額は賃金や物価の変動率によって毎年改定されていますが、その改定率を調整するのがマクロ経済スライドです。現役世代の負担を減らすために取り入れられた制度ですが、今後も少子化が進めば現役世代で負担しきれなくなり、給付額が減らされる可能性は大いにあります。

夫婦2人の老後について考える

それでは、夫婦2人の老後について考えてみましょう。「2,000万円問題」の根拠となる数値は、総務省が発表した平成29年の高齢者無職世帯の家計報告からきているため、平成29年の数値で説明しましょう。

目安として月額263,000円ほどが必要

政府が発表した家計報告(平成29年)によると、高齢夫婦無職世帯では、月額263,000円程度の収入が必要であるとされています。しかしながら、実際の収入額は209,198円で、毎月54,519円の不足額が生じているのです。この数値は夫が65歳以上、妻は60歳以上の夫婦2人の無職世帯における収支状況から算出されています。収入額と支出額、不足額をまとめると次の通りです。

- 1ヶ月の収入額(おもに年金):209,198円

- 1ヶ月の支出額:263,717円

- 1ヶ月の不足額:41,873円

年金給付金額は191,880円(平成29年)

上述のモデルでは年金給付額は191,880円ですが、これはあくまでも平均値です。老後に受け取る年金は、納めた厚生年金額によって異なります。そのため会社員と厚生年金のない自営業者とでは、年金給付額に大きな開きがあるでしょう。自分の年金給付額がいくらなのかを事前に調べて、不足額を把握しておくことが大切です。

独身女性の老後について考える

次に、独身女性の老後について考えてみましょう。こちらは、総務省が発表した平成30年の高齢単身無職世帯の家計収支を用いて説明します。

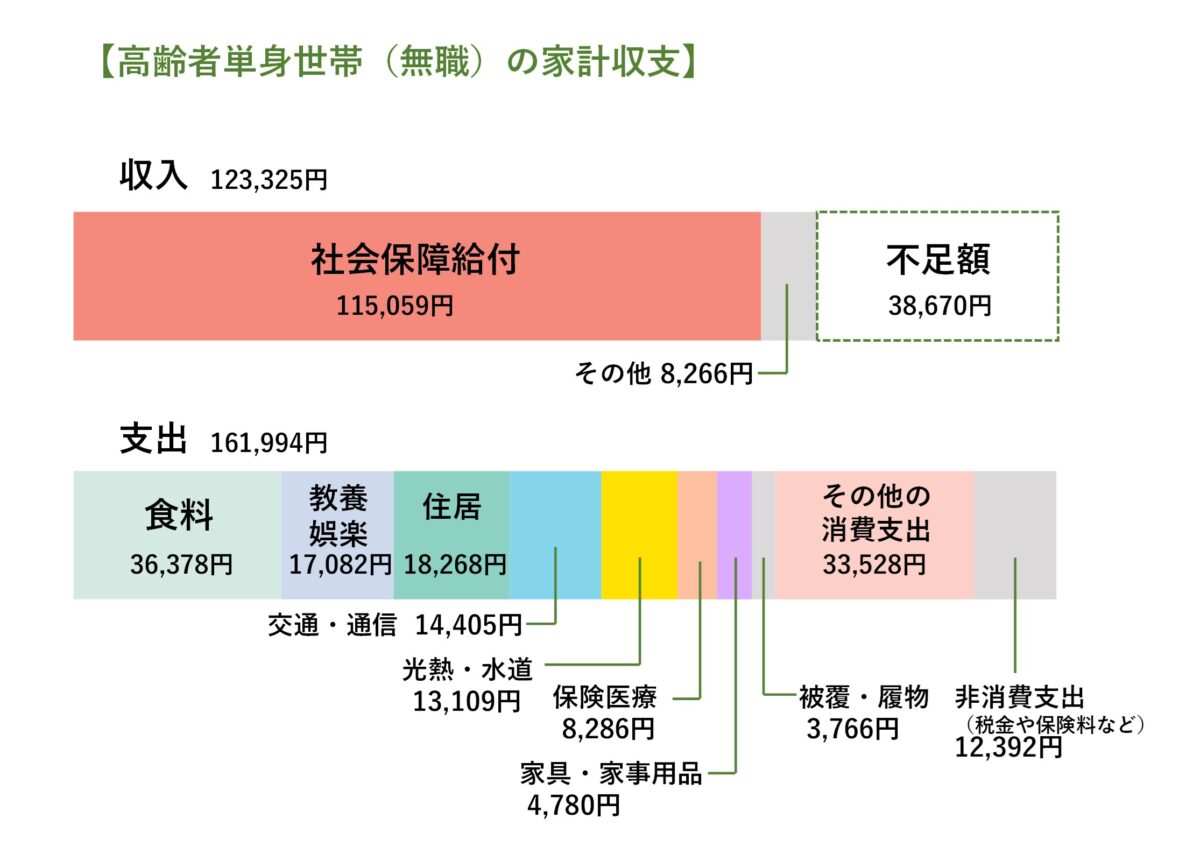

目安として月額170,000円ほどが必要

総務省が発表した調査結果によると、高齢単身無職世帯の生活費は、目安として月額170,000円ほどが必要ということです。次の図を見てください。これは高齢単身無職世帯の家計収支を表しています。

年金給付金額は115,059円(平成30年)

高齢単身無職世帯の年金給付額は115,059円、トータルの収入額は123,325円です。単身者の場合も、不足額が生じていることがわかります。

- 1ヶ月の不足額:161,994円-123,325円=38,669円

単身者の場合は毎月38,669円が足りず、その分、貯蓄から切り崩す必要があるという結果が出ています。

【関連記事】

老後の資産運用を成功させるためのポイントや注意点を徹底解説

50代の投資初心者におすすめの資産運用

政府が発表した高齢者の家計収支を見ると、老後の生活資金を年金受給のみに頼れないことがわかります。やはり現役世代から資産運用を始め、老後に備える必要があるでしょう。

ここでは、50代の投資初心者におすすめの資産運用を紹介します。

長期運用におすすめのNISA

長期運用におすすめの方法としてNISAを活用した資産運用が挙げられます。NISAにはいくつかの種類がありますが、50代の人が活用できるのはNISAとつみたてNISAのどちらかです。NISAのことを一般NISAと呼びほかのNISAとは区別することが多いため、ここでも一般NISAとして説明しましょう。

なお、一般NISAとつみたてNISAを併用することはできないため、どちらかを選ぶ必要があります。

一般NISAとつみたてNISAは、どちらも資産形成を後押しするために設けられた制度です。通常、投資によって得た運用益は課税対象となりますが、NISAの制度を活用すれば、運用益はすべて非課税となります。

一般NISAとつみたてNISAは、投資対象や年間の非課税投資枠、運用期間などが異なります。一般NISAのほうは、年間の非課税投資枠は120万円、運用期間は最大5年間で、投資対象は株式や債券、リート、投資信託など幅広いのが特徴です。リスクが高い金融商品にも投資ができるため、投資前にしっかりと勉強し、運用にあたっては慎重な判断が求められます。

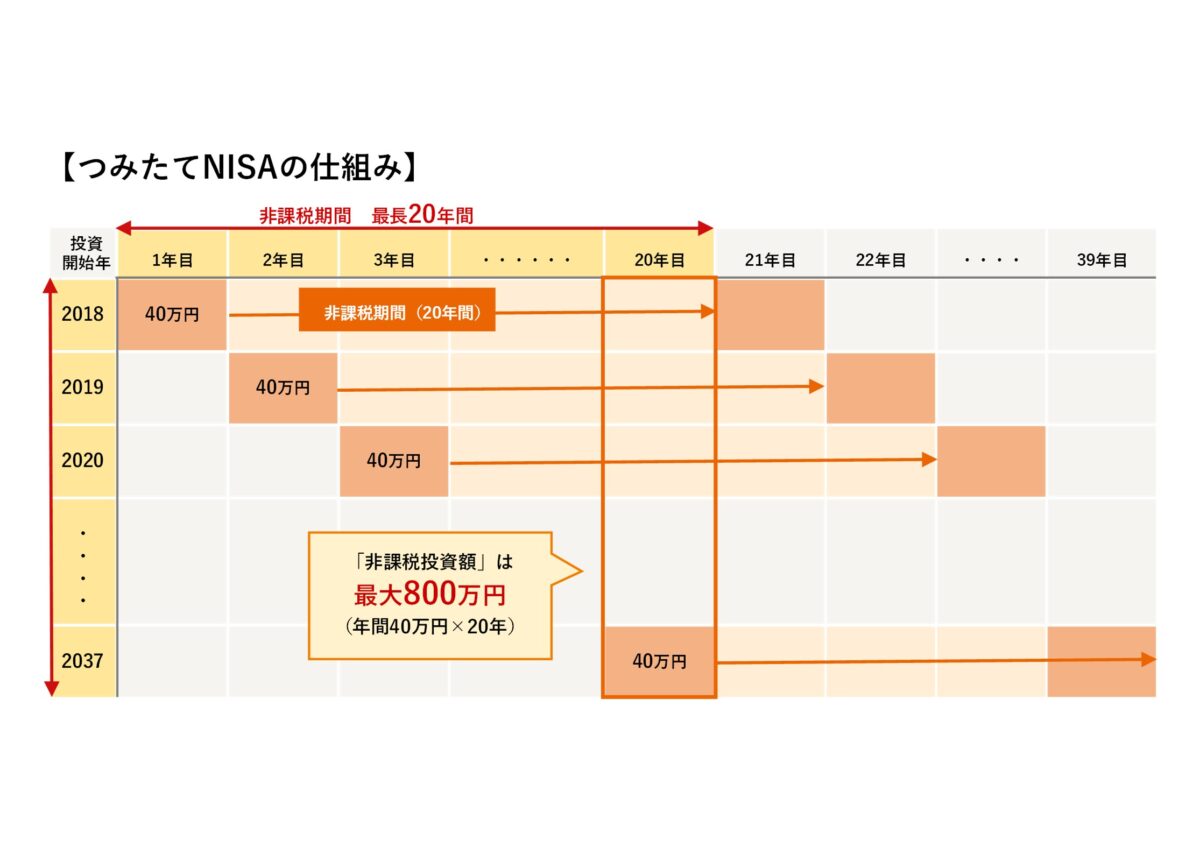

つみたてNISAは20年間の運用が可能

50代の投資初心者におすすめなのがつみたてNISAです。つみたてNISAの年間非課税枠は40万円、運用期間は最大20年間と非常に長くなっています。投資対象は投資信託のみで、長期の積立・分散投資に適した商品ばかりです。株式などよりリスクが低い金融商品に厳選されているため、投資初心者向きの制度といえるでしょう。

安全に資産運用するには「長期・積立・分散」が欠かせませんが、つみたてNISAであれば、この基本に則って運用できます。

つみたてNISAの仕組みは次の通りです。長く非課税で運用できるつみたてNISAは、50代からの資産運用に適していると言えるでしょう。

年金額を増やせるiDeCo

年金額を増やせるiDeCoもおすすめです。正式名称を「個人型確定拠出年金」といいます。自分のために積み立てる任意型の私的年金のことです。5,000円から1,000円単位で掛金を自由に決めることができますが、掛金の上限額は属性(職業など)により異なります。

任意でかけられる年金とはいえ、年金制度であることに変わりはなく、60歳になるまでは自由に引き出すことはできません。また60歳から引き出すためには、10年以上、iDeCoに加入する必要があります。加入期間が10年未満であれば、加入期間によって引き出せる年齢が上がるため注意しましょう。

iDeCoも税制優遇を受けながら運用できる制度で、NISAと同様に運用益は非課税です。さらにiDeCoでは掛金のすべてが所得控除の対象となり、所得税や住民税を軽減できる点が最大のメリットと言えるでしょう。

また年金を受け取る際も、税制優遇を受けることができます。

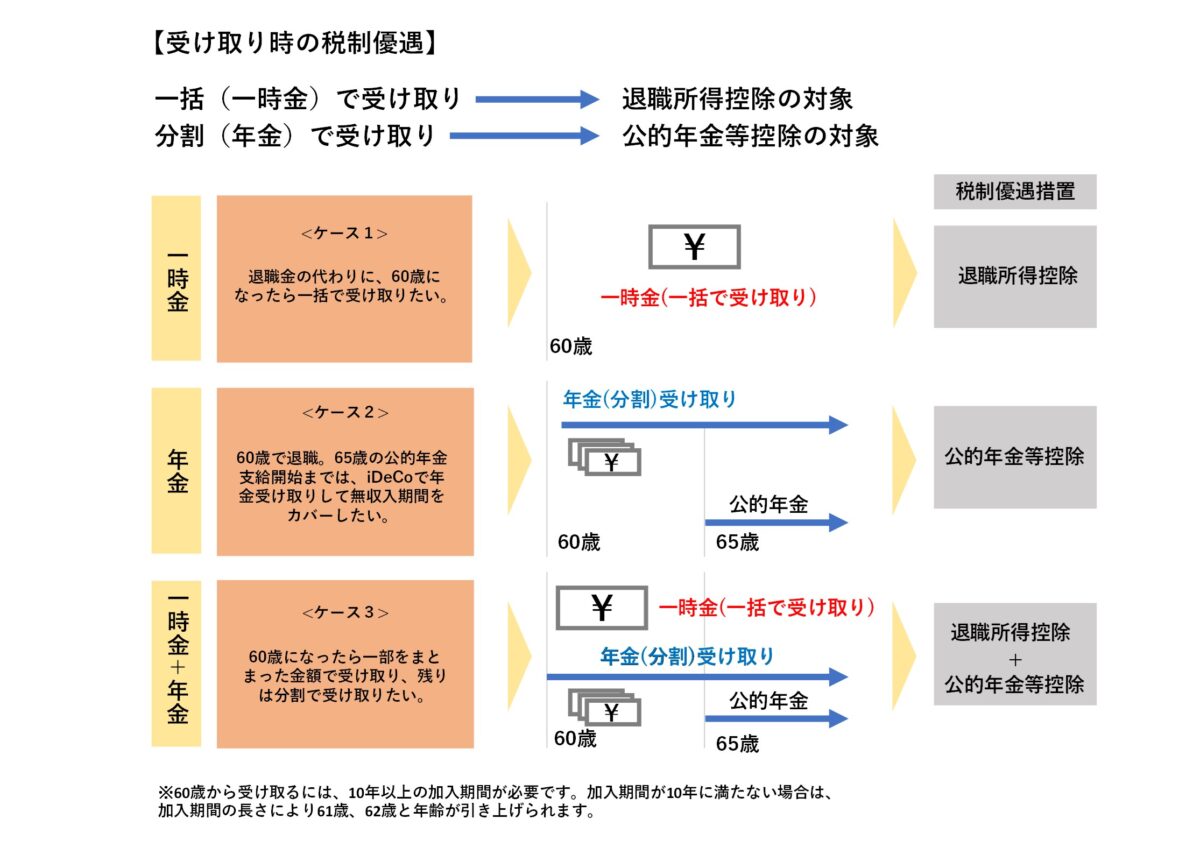

受け取り時の税制優遇も魅力的

iDeCoは年金を受け取る際も公的年金等控除や退職所得控除を受けられるため、所得税を減らすことが可能です。受け取り方法も一括か分割かを選べるようになっています。

分散投資ができる投資信託

分散投資ができる投資信託は、50代からの資産運用におすすめです。投資信託とは、多くの投資家から集めた資金を投資のプロが代わりに運用する金融商品をいいます。

投資信託には債券や国内株式、海外株式などさまざまな金融商品が組み入れられているため、ひとつの投資信託を購入するだけで分散投資をすることが可能です。

まとまった資金が必要な債券や株式とは異なり、1万円などの少ない金額から購入出来る点も魅力的でしょう。ただし、運用をプロに任せるため信託報酬という手数料(運用コスト)がかかります。投資信託を選ぶ際には、運用コストを確認するようにしましょう。

リターンが見込める株式投資

リターンが見込める株式投資もおすすめです。企業が発行する株式を売買することでリターンを狙う株式投資は、大きなリターンが見込める反面、株価が下がると元本割れもありえます。

基本的に100株単位での購入となるため、ある程度まとまった資金が必要です。しかし現在は、ネット証券を中心に1株単位で購入できるものもあり、少額で株式投資を始めることができるようになっています。

ハイリスクハイリターンな投資方法のひとつですが、「長期・積立・分散」という基本に則って運用することで、リスクをある程度抑えることができるでしょう。

【関連記事】

資産運用初心者におすすめの投資方法5選!知っておきたい注意点も解説

老後に備えてできる4つの対策とは

現役時代から、老後に備えてできる対策があります。ここでは4つ説明しましょう。

1.キャッシュフローを見直す

まずは老後に備えてキャッシュフローを見直しましょう。教育費や家のローン、車の維持費、交際費などを書き出し、今後の収入と支出を大まかに把握します。

65歳までのキャッシュフロー(お金の収支)が把握できると、いくら貯蓄が出来るのか、いくら足りないのかがわかり具体的な対策を立てることができるでしょう。

2.生活費のサイズダウンを図る

生活費のサイズダウンを図ることも重要です。当然のことながら、リタイア後は入ってくるお金は少なくなります。現役世代の頃のような生活スタイルを続けると、生活を維持するのは困難となるでしょう。

50代から少しずつ生活費のサイズダウンを図ってください。子どもが独立し大きな家が必要なければ引っ越す、また便利な首都圏に住んでいるなら車は手放すなどして、できるだけ貯蓄や資産運用に回しましょう。

3.リタイア後も働けるように準備する

年金だけでは心許ない場合、リタイア後も働けるように準備しておくことも大切です。就職に有利な資格を取得したり情報を集めたりしておきましょう。

また働くことで、心身を健康に保つことにもつながります。現役時代と変わらず、決まった時間に起きて身支度をし出かけるといった規則正しい生活や社会との関わりは、健康を維持するのに大いに役立つでしょう。健康であれば医療費もかからず一石二鳥です。

4.余裕資金で資産運用を始める

余裕資金があれば、すぐにでも資産運用を始めましょう。NISAやiDeCoを活用すれば、節税しながら資産運用することができます。現在の生活にあまり負担をかけない範囲内で、長く資産運用することが大切です。

まとめ

50代からの資産運用では、大きなリターンを狙うのではなく、リスクの低い方法で長く運用することが大切です。まずは、老後にいくらくらいの生活費が必要なのかを把握することから始めましょう。必要な生活費がわかれば、具体的な対策を立てることができます。

豊かな老後を過ごすためにも、おすすめした方法を参考にして資産運用で備えましょう。