老後の資産運用では運用自体も大切ですが、同時に取り崩すタイミングもよく考える必要があります。なぜなら、貯めた資産を一気に取り崩してしまうと、長い老後を支えることが難しくなる危険性があるからです。

ここでは、メディアでも大きく取り上げられた「老後2,000万円問題」をはじめ、金融商品を取り崩すタイミング、老後におすすめする資産運用や注意点について解説します。人生100年時代を見据えて、少しでも早く資産運用をスタートさせられるようにしましょう。

「老後2,000万円問題」とは?

はじめに、メディアで一時期報道されていた「老後2,000万円問題」について解説しましょう。

現在の高齢者は毎月赤字状態

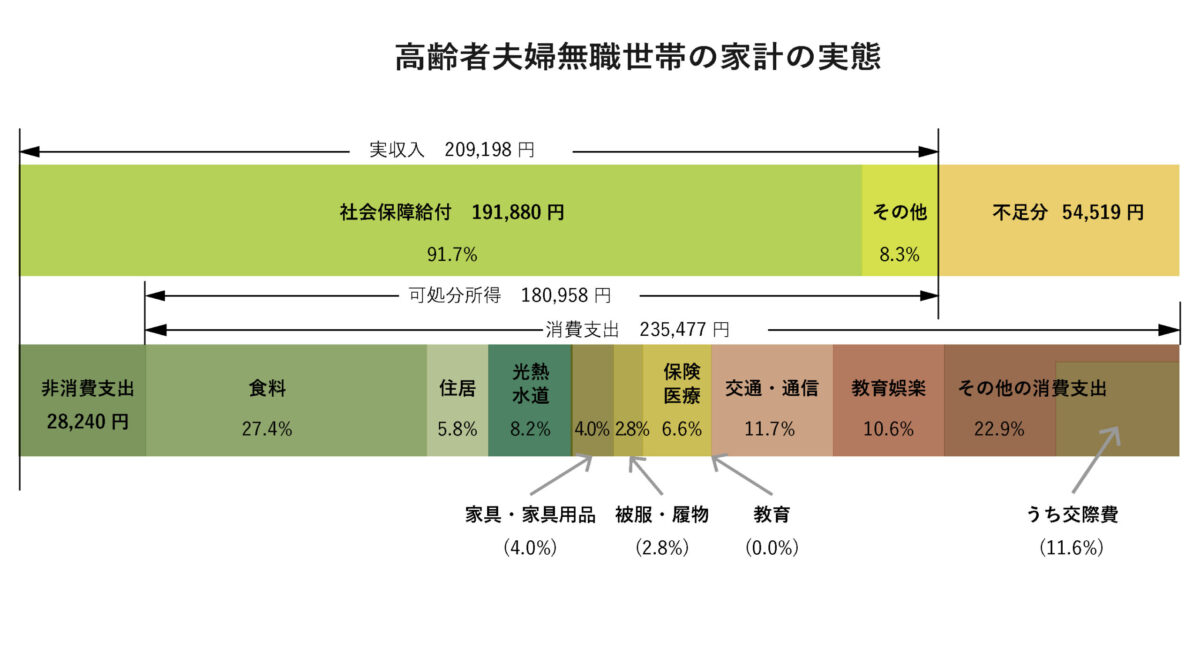

平成29年に総務省統計局から発表された家計調査報告によると、退職後の高齢夫婦の家計収支は赤字という結果が出ています。次のグラフを見てください。

上図は、夫が65歳以上で妻が60歳以上、どちらも無職の夫婦2人世帯の家計収支(1ヵ月)です。上の棒グラフは収入を、下の棒グラフは支出を表しています。細かい数値はさておき、大きい数値だけを見てみましょう。

上図は、夫が65歳以上で妻が60歳以上、どちらも無職の夫婦2人世帯の家計収支(1ヵ月)です。上の棒グラフは収入を、下の棒グラフは支出を表しています。細かい数値はさておき、大きい数値だけを見てみましょう。

- 実収入:209,198円

- 総支出:263,717円

- 1ヵ月あたりの不足額:263,717円−209,198円=54,519円

この結果から、現在の高齢者夫婦は、収入が年金のみだと1ヵ月に54,519円の不足額が生じているのが分かります。さらに、65歳の人が95歳まで長生きすると仮定した場合、30年間で不足する金額は次の通りです。

- 1年あたりの不足額:54,519円×12=654,228円

- 30年間の不足額合計:654,228円×30=19,626,840円≒2,000万円

2,000万円という数値は、このような試算から弾き出されているのです。またこの数値は、夫が40年間きちんと厚生年金を納めたという前提で算出されており、自営業や独身であれば状況は変わります。

いずれにしても、老後は年金だけでは足りず、ある程度まとまった資金を準備する必要があるということが分かるでしょう。

※参考:総務省統計局「家計調査報告(家計収支編)平成29年」

老後に赤字になってしまう理由

ある程度、資産運用で準備している人であっても、次のような人は赤字になりやすいため注意が必要です。

- 住宅ローンが多く、ローン負担の大きい人

- 子どもや孫のためにお金を使いすぎる人

- お金の相談を誰にもしていない人

- リタイア後の生活レベルを下げることができない人

- 熟年離婚をした人

【関連記事】

資産運用しないと生活資金が枯渇する!リスクと運用すべき理由を解説

より重要となる金融商品の取り崩しについて

資産運用においては、取り崩すタイミングはより重要となります。ここでは、取り崩すタイミングについて説明しましょう。

取り崩すタイミングを決めるのは難しい

投資信託や株式投資は日々価格が変動するため、最適な売却タイミングを決めるのはプロでも難しいのが現実です。

「このくらいの価格になったら売却しよう」と思っていても、期待するような価格にならない可能性も高く、結局、期待価格より安い価格で売却せざるを得ないという状況は大いにあります。

定時取り崩しがおすすめ

そこでおすすめなのが、「定時取り崩し」という方法です。これは名前の通り、決まったタイミングで定期的に少しずつ取り崩していく方法のことをいいます。この方法であれば、売却価格を考える必要がないため、精神的ストレスは確実に減るでしょう。

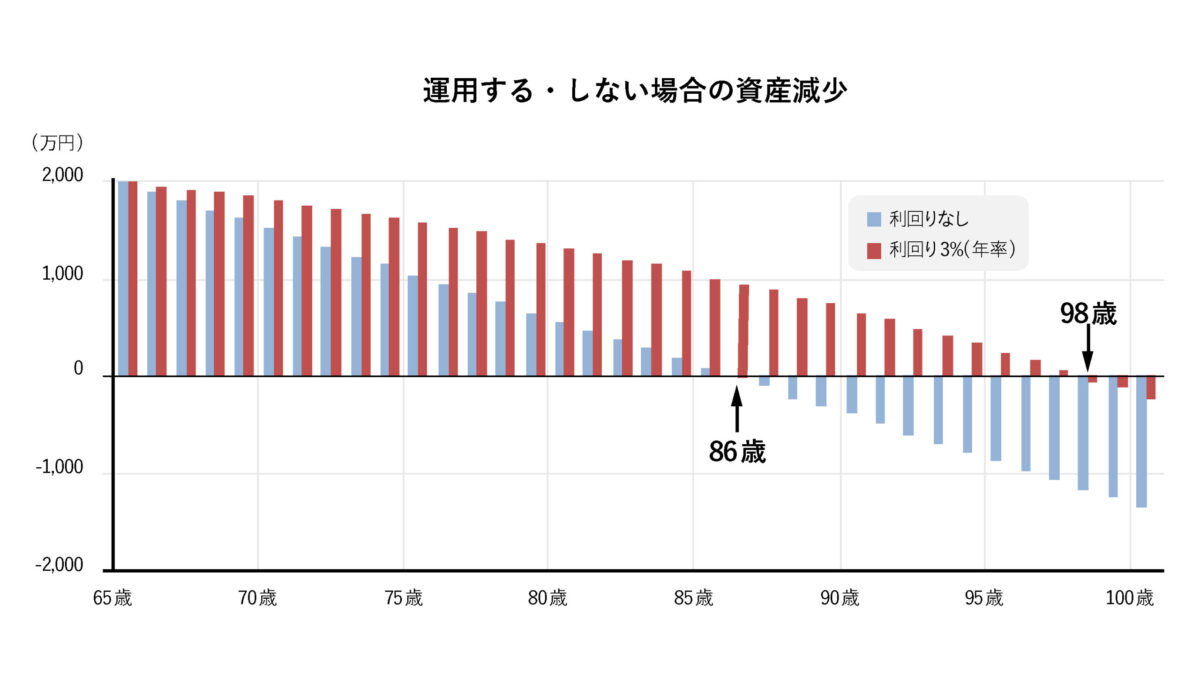

この方法で重要な点は、残っている資産を運用し続けることです。次の図を見てください。これは2,000万円の資産を、65歳から毎月8万円ずつ定期的に取り崩すと仮定した場合の、資産の減り具合をグラフに表したものです。

利回りゼロとは、資産運用せず、貯金している資産を定期的に取り崩していく状態を指します。もう一方は、2,000万円を利回り3%で運用し続けながら定期的に取り崩していく場合です。こちらは、残っている資産を運用し続けるため、資産を長持ちさせることができます。

利回りゼロとは、資産運用せず、貯金している資産を定期的に取り崩していく状態を指します。もう一方は、2,000万円を利回り3%で運用し続けながら定期的に取り崩していく場合です。こちらは、残っている資産を運用し続けるため、資産を長持ちさせることができます。

結果は、一目瞭然です。運用せずにいると、86歳になる頃にはすべてを使い果たしてしまいますが、運用し続ければ98歳まで資産が残っています。人生100年時代といわれる現代においては、86歳の頃にすべての資産がなくなるのは心許ないと言わざるを得ません。まとまった資金を持っている人は、資産運用をしながら取り崩すことを検討しましょう。

定時取り崩しの3つのタイプ

定時取り崩しには、次の3つのタイプがあります。

- 定口:最終の受け取り月を指定し、初回の受け取り月から最終指定受け取り月の月数で保有口数を等分して売却していく方法です。

- 定額:保有する資産を毎月一定金額で売却していく方法です。

- 定率:保有する資産を、その時点で保有する口数の一定比率で売却していく方法です。一定比率の売却のため、受け取る金額は月によって異なります。

3つの方法をシミュレーションしてみて、どの方法が自分のライフスタイルに合っているのか見極めることが大切です。

老後の資産運用の失敗を回避する方法

ここでは、老後の資産運用で失敗しないために、どのような点を注意すべきか説明します。

退職金を一度に投資に回そうとしないこと

多くの人にとって、退職金は老後の生活資金のもとになるお金です。「老後2,000万円問題」を考えると運用する努力は必要ですが、一気にすべてのお金を運用に回すのは避けたほうがいいでしょう。

資産運用するときに基本となる考え方は、「安いときに購入して、高くなったら売却する」です。しかし、どの価格が「買い時なのか」の判断は難しく、ベストタイミングを見極めることは難しいため、運用する際は時期をずらして購入する、または毎月少しずつ購入するということが大切になります。

銀行や証券会社の営業マンを信用しないこと

銀行や証券会社で相談をすると、さまざまな金融商品をすすめられます。しかし、その金融商品に投資するかどうかは慎重に判断をしなくてはなりません。確かに彼らは資産運用に詳しいプロです。しかし、投資の世界に絶対はなく、利回り通りに増える確実な金融商品はありません。プロであっても大きな損失を出すこともあるのが投資です。

とくに退職金など、多額の現金を手にした直後は注意してください。銀行員や証券会社から「退職金を資産運用で増やしてみませんか」と声をかけられ、利回りの良い金融商品についてすすめられる機会も増えるでしょう。しかし、彼らにも営業ノルマ達成などの事情があって勧めているというケースも多いのです。信用している営業マンからのおすすめであっても、参考程度に聞いておく程度にとどめておきましょう。

投資においては、金融商品に詳しい人に相談しながらも自分自身で勉強し、自分の責任で金融商品を決めて運用することが重要です。

資産運用はできるだけ早く始めること

老後の生活資金について不安な人は、現役時代から備えることが大切です。投資は、「長期・積立・分散」することで、リスクを減らし安定的なリターンを得られる可能性が高くなります。時間を味方につけるためにも、少しでも早く資産運用を始めましょう。

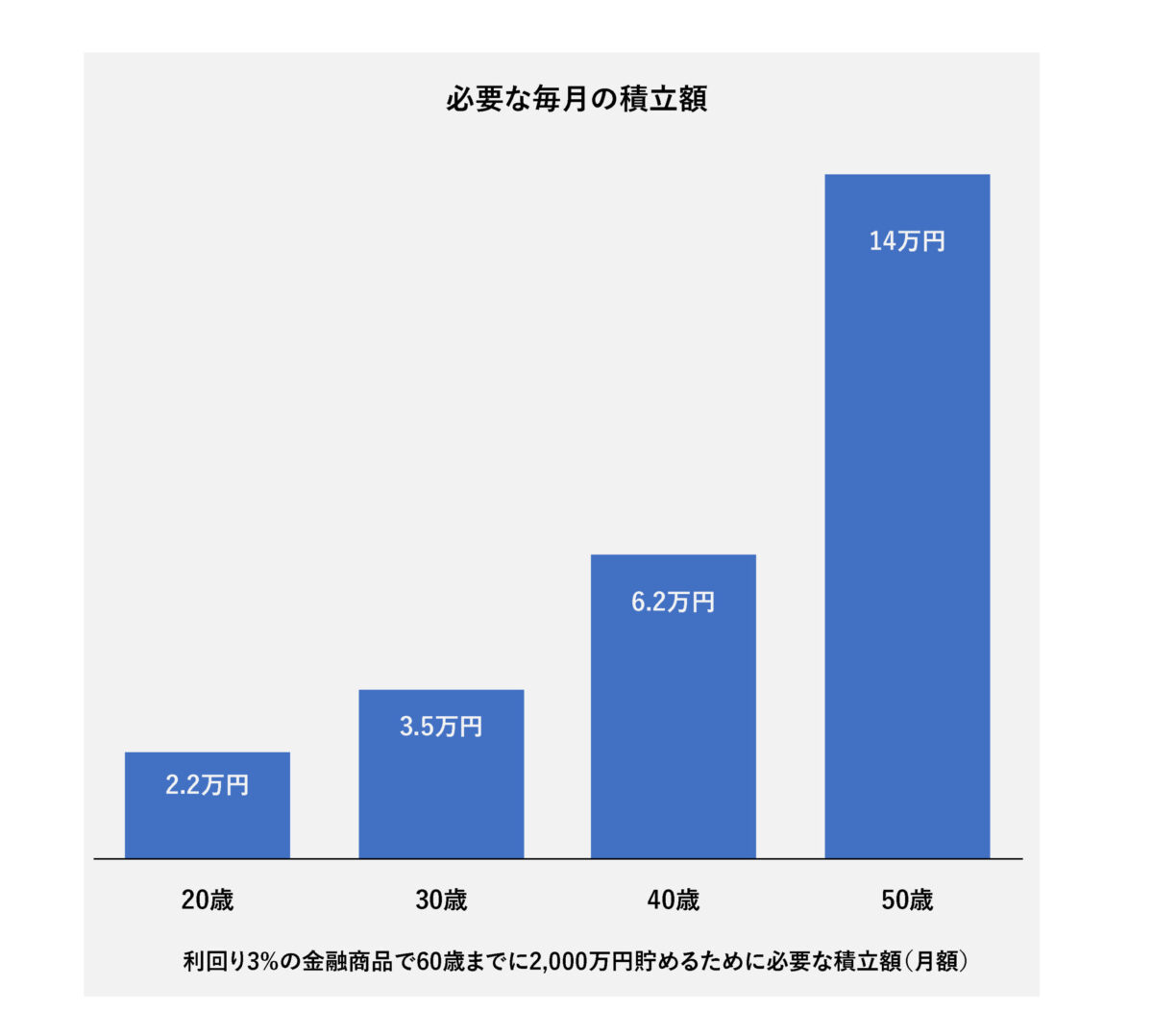

次のグラフを見てください。このグラフは、利回り3%の金融商品を運用し、60歳までに2,000万円を貯めるためには、月々いくらの積立金が必要なのかを年代別に表したものです。

20歳から始めると毎月2.2万円ですみますが、50歳から始めると毎月14万円の積立金が必要となり、スタートが遅くなるほど月々の積立金もより大きくなることがわかります。つまり、十分な老後資金を形成するためには、資産運用は早く始めることが大切なのです。

20歳から始めると毎月2.2万円ですみますが、50歳から始めると毎月14万円の積立金が必要となり、スタートが遅くなるほど月々の積立金もより大きくなることがわかります。つまり、十分な老後資金を形成するためには、資産運用は早く始めることが大切なのです。

老後におすすめの資産運用5選

ここでは、老後におすすめの資産運用を5つ紹介します。

1.一般NISAで積極的に運用

老後の資産運用におすすめなのが、「一般NISA」です。NISAには、「NISA」「つみたてNISA」「ジュニアNISA」の3種類があります。「NISA」をほかの2つと区別するために「一般NISA」と表記することが多く、この記事でも「一般NISA」と表記して説明します。

一般NISAは、税制優遇を受けながら「長期・積立・分散」の資産運用が可能な制度です。通常、投資で得た収益には税金がかかりますが、一般NISAで運用して得られた収益には税金がかかりません。

年間の非課税枠は120万円で、最長5年間運用することが可能です。つまり、最大600万円(120万円×5年間)までは非課税で運用できるということです。運用する金融商品は、上場株式や投資信託、ETF(上場投資信託)、REIT(不動産投資信託)などから選ぶことができます。

20〜40歳の現役世代であれば、一般NISAを利用して積極的な運用を検討しましょう。ただし、どのような資産運用であれ、家計に負担のない範囲で投資することが大切です。

2.つみたてNISAでコツコツ運用

つみたてNISAは、一般NISAと同じように非課税で運用できる制度ですが、より「つみたて」に特化した制度と言えるでしょう。つみたてNISAの非課税枠は年間40万円、運用期間は最長20年間です。対象となる金融商品は、一定の条件を満たした株式投資信託とETF(上場投資信託)に限られます。

一般NISAとつみたてNISAを併用することはできないため、どちらかひとつを選ばなくてはなりません。一般NISAは積極的に運用したい人向けですが、50代半ばを過ぎた人であれば、よりリスクの低いつみたてNISAがおすすめです。また現役世代であっても、投資初心者であれば、つみたてNISAのほうがよりストレスなく資産運用できるでしょう。

なお、一般NISAとつみたてNISAは1年に1度切り替えることができます。

3.60歳以降もiDeCoで継続運用

iDeCo(正式名称「個人型確定拠出年金」)は、自分のために積み立てる私的年金制度です。こちらも税制優遇が受けられる制度ですが、NISAよりも税制優遇が厚い点が特徴といえるでしょう。iDeCoで受けられる税制優遇は、次の通りです。

- 掛金のすべてが所得控除となる

- 運用で得た利益はすべて非課税

- 受け取るときも所得控除を受けられる

なお、iDeCoは年金制度のため、原則、60歳になるまで資金を引き出せません。また60歳から受給するには、10年以上の加入期間が必要な点にも注意しましょう。受け取る方法には2つあり、一括または分割のどちらかを選択可能です。

現時点(2021年3月)では、iDeCoに加入できるのは原則60歳まで(運用は70歳まで続けることが可能)ですが、法改正により、2022年より75歳まで運用できるようになります。

4.株式投資で運用

株式投資は、企業が発行する株式を売買してリターンを狙う方法です。株式投資は、売買による収益や配当金、株主優待などが得られる魅力的な投資方法と言えます。しかし、売買のタイミングを見極めるのは非常に難しいため、投資初心者は少額から始めたほうが無難でしょう。

これまでは、100株単位の購入のみでしたが、現在はネット証券を中心に少額で購入できる商品もリリースされています。どのような値動きをするのか、試してみるのもよいかもしれません。

なお、株式投資で得られた収益には所得税が課せられますが、NISA口座を利用すると、年間120万円までは非課税で運用することができます。

5.投資信託で運用

投資信託とは、多くの投資家から集めた資金を、投資のプロが代わりに運用しリターンを狙う方法です。投資信託は、債券や株式などさまざまな金融商品が組み込まれているタイプも多いため、分散投資になる点が大きなメリットです。また、1万円単位で購入できる気軽さもメリットのひとつでしょう。

ただし、運用をプロに任せるため信託報酬というコストがかかります。また、プロが運用するとはいえ、元本割れもあり得るということを念頭に置いておきましょう。

【関連記事】

自動資産運用とはどんなサービス?特徴やメリット、デメリットを解説

まとめ

老後のための資産運用は、できるだけ早く始めることが大切です。しかしながら、50代に入ってからでも遅くはありません。慌ててすべての資金を一気につぎ込む必要はありませんが、少しずつでも資産運用を始めましょう。

また60歳を過ぎたら、積み立てた資産をどのように取り崩すのかも重要です。いずれにしても、きちんと資産運用について学ぶことが求められます。