iDeCo(個人型確定拠出年金)とは公的年金に加えて、自分のために自分で作る年金制度です。2017年からそれまで加入できなかった公務員等、主婦も加入できるようになりました。

加入できるようになったからといって、「さぁ始めましょう!」といわれても、iDeCoって聞いたことはあるけれど、よくわからないし、難しそう。そもそも加入したほうがいいの?と思う方もいらっしゃるのではないでしょうか?

公務員等はiDeCoに加入する?しない? そしてどのようにiDeCoを活用すればいい? ということについて考えてみましょう。

目次

公務員等もiDeCoに加入できるようになった背景

共済年金が厚生年金に統合され、公務員等の退職金と年金が減額に

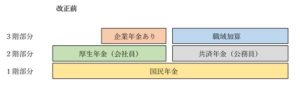

日本の年金制度は3階建ての年金といわれています。

1階部分は国民年金です。これはすべての国民に加入の義務があり、老齢基礎年金として受け取ることができます。

2階部分は会社員と公務員等で分かれていました。会社員が加入する厚生年金と、公務員と私学教職員が加入する共済年金の2つです。

さらに3階部分には会社員では企業により企業年金があり、公務員等には「職域加算」と呼ばれる割り増し部分がありました。

また支払う保険料の料率は共済年金のほうが厚生年金に比べて低く設定されている、遺族共済年金を受け取れる遺族の範囲が広い等、共済年金は厚生年金と比べて有利でした。

2015年10月にそういった会社員と公務員等の不公平をなくし、年金負担・給付の格差を解消する目的で、公務員等の共済年金が厚生年金に一元化されました。そして共済年金にあった「職域加算」を廃止し、「年金払い退職給付」が導入されました。

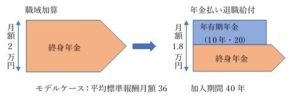

「職域加算」と「年金払い退職給付」の違い

「職域加算」と「年金払い退職給付」ではどのように違うのでしょうか。見比べます。

共済年金にあった「職域加算」は以下のようになっていました。

・全額終身年金として生きている限り受け取ることができる

・現役世代が払い込んだ保険料が退職者に支給される(賦課方式)

それが「年金払い退職給付」となって下記のように変わりました。

・半分が終身年金で半分は有期年金とする。(10年または20年もしくは一時払いから選択)

・保険料を自分で積み立てて退職後に受け取る(積立方式)

次に金額を比べます。

総務省ホームページより、平均報酬月額36万円、加入期間40年としたモデルケースの場合です。「職域加算」では月々20,000円であったのが、「年金払い退職給付」になると月々18,000円となって、年額で24,000円少なくなると試算されています。

このように公務員等の年金については

・保険料の負担が増額(厚生年金保険料率適用による増額)

・受給条件の変更(「年金払い退職給付」導入)

・受給額の減額(「職域加算」廃止、遺族共済年金時より受給対象者減)

となり支払う保険料が増えて、受け取れる年金が少なくなりました。

公務員等としてiDeCoの利用を考える

そこで加入できるようになったiDeCoを利用しない手はありません。

iDeCoとはどんな制度でしょうか。

iDeCoとは個人型確定拠出年金の愛称で、2017年に加入できる範囲が広がり、より普及させるために名づけられました。iDeCoは国が定めた私的年金の制度です。

加入は任意で、自分で申込み、自分で掛金を拠出して、自分で運用先を選ぶことにより掛金と運用による利益を直接受け取ります。人生100年時代といわれるいま、老後生活を豊かなものにするために、国民年金や厚生年金と合わせて、老後資産を形成するために活用できる制度です。

2001年から始まり、2017年より公務員等を含む20歳以上60歳未満のほぼ全員が加入できるようになりました。月々に拠出できる金額は職業によって決まっています。公務員等の上限は月々12,000円となっています。

お得になる3つの税制優遇制度ポイント

- 掛金が全額所得控除になる

- 運用による利益が非課税になる

- 受け取るときも所得控除の対象になる

詳しくみていきます。

掛金が全額所得控除になる

節税効果が大きいです。iDeCoの大きな特徴です。例をあげてみていきましょう。

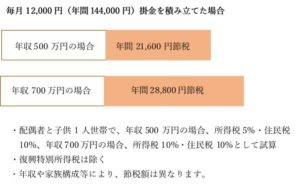

いくら節税できるかは所得税率によって変わってきます。例えば年収が500万円、配偶者と子供1人で所得税率が5%とします。公務員等の拠出上限である月々12,000円、1年で144,000円の掛金を積み立てた場合、所得税率5%と住民税は一律10%ですから、合わせると15%となり、1年に21,600円節税できます。

年収700万円で所得税率10%とすると節税額は20%の28,800円になります。

今あなたが30歳とすると加入期間が60歳までの30年間となります。それぞれ約64万円、約86万円節税できることになります。節税効果は大きいですよね。

運用による利益が非課税に

銀行の利息にも投資による運用益に対しても、通常20%(復興特別所得税を除く)の税金がかかります。それがiDeCoを利用することにより税金がかからない、利益がすべて手元に入るというものです。

例として12,000円を3%の利回りで運用できたとします。すると30年間の積み立てで約690万円となります。(手数料等は考慮していません。)

これが同じ利回りでも一般の投資で課税されると、税引き後の利回りは2.4%となり、約630万円となります。非課税になると約60万円多く受け取ることができるということです。

ただしiDeCoで運用するだけではお得にはなりません。ご自身で商品を選んで運用による利益を出す必要があります。

受け取るときも所得控除の対象になる

iDeCoの給付金を受け取るときに、一時金で受け取るか年金で受け取るかを選択することができます。(金融機関によっては一時金と年金を併用して受け取ることもできます。)一時金として受け取る場合は「退職所得控除」、年金として受け取る場合は「公的年金等控除」の対象となり控除が受けられます。どちらで受け取る方がお得かは、受け取る金額や加入年数、その時の他の所得などを考慮する必要がありますが、いずれにしても控除の対象となるのでお得です。

iDeCoでの注意する5つのポイント

掛金の上限

iDeCoを利用する場合、掛金は5,000円から1,000円単位で設定できますが、職業により上限が設定されています。公務員等は月額12,000円、年額で144,000円が上限です。それ以上拠出することはできません。(掛金の拠出を1年の単位で考え、毎月ではなく年1回以上任意に決めた月にまとめて拠出することもできるようになりました。)

受け取り時期

受け取ることができるのは、原則60歳以降です。(60歳時点で加入から10年未満の場合は、加入していた期間により受け取り開始年齢が決まっています。)途中で解約することはできません。ですから急にお金が必要になったからと言って、iDeCoの積立金を引き出すことはできません。受け取ることができるまでの期間、計画を立てて無理のない金額を拠出しましょう。

運用商品の選択

iDeCoで運用するにあたって運用先はご自身で選びます。iDeCoの商品には大きく分けて

・定期預金、保険―元本保証商品

・投資信託―元本は保証されない

があり、その中から商品を1つ以上選択してお金を積み立てていきます。

手数料

税金の控除という点だけみれば元本保証商品でもお得にはなりますが、iDeCoに加入することにより手数料がかかります。加入時に国民年金基金連合会に2,777円の加入時手数料が必要です。さらに運営管理機関に支払う手数料が必要ですが、金融機関によってはかからない場合もあります。これは初回のみです。

運用期間中、毎月かかるのが口座管理手数料と資産管理手数料です。あわせて月々167円かかります。これに加えて運営管理機関である各金融機関に支払う手数料が必要ですが、これも金融機関によっては無料のところもあります。ですから少なくとも年間に約2,000円(167円×12ヶ月)は必要となります。加入する金融機関を選ぶ際に手数料が無料の金融機関を選ぶのもポイントの1つです。

元本保証型では利息よりも手数料の額の方が大きい場合がありますので、その点も考慮しましょう。

分散投資

一方の投資信託は元本が保証されません。その反面、銀行の利息よりも多くの利益を得られる可能性があります。投資信託を選ぶ際の注意点としては、拠出する先を必ず分散しましょう。何を分散するのかというと、日本国内か海外かといった地域別と、株式や債券・不動産(REIT)といった投資先を分けるということです。例えば国内株式に偏らず、国内REIT・海外株式・海外債券などいくつかのジャンルに分けて投資します。そうすることによってリスクが低くなります。iDeCoであっても投資はマイナスになることもあります。運用はあくまで自己責任ですから投資の知識を学びましょう。

まとめ

公務員等も受け取る年金が減額されるなど、将来の資産計画は厳しいものになっています。

老後の家計収支を考えると、収入は国民年金(老齢基礎年金)では満額で一人当たり65,008円、それに対して厚生年金は夫婦2人分の老齢基礎年金を含む標準的な年金額(夫が平均標準報酬42,8万円で40年間就業し、

妻がその期間すべて専業主婦であった場合)の月額は221,504円となっており、厚生年金の方が多く受け取ることができます。(平成31年度 厚生労働省発表資料より)

しかし、支出を見ると2018年度総務省家計調査によると、高齢夫婦無職世帯の実支出は

月平均264,707円となっており、月々4万円以上不足しています。

このように国民年金・厚生年金などの公的年金だけでは、ゆとりある老後の生活を送るには不十分になることが考えられます。

せっかく加入できるようになったiDeCoの制度を使って、ぜひ将来の資産形成に役立ててください。

公務員こそiDeCoに加入するべきです。

そして将来もらえる資産を大きくする可能性を高めるにはiDeCoの上限満額(月額12,000円、年額だと144,000円)を投資信託によって運用することです。

そのためにはこれから先のライフプランや投資の知識が必要になります。

そしてなにより、iDeCoの最大限の活用方法は、時間をかけるということです。

運用期間が長ければ長いほど、節税効果も運用利益の非課税効果も大きくなります。

まだ始めていない方はすぐに始めましょう。