資産運用する際のポートフォリオとは、保有している金融商品の割合やその一覧を指します。金融商品の内容や保有割合をきちんと考えることが、資産運用を成功させる秘訣です。

本記事では、ポートフォリオに焦点をあてて、作るときのポイントや金融商品について詳しく解説します。

資産運用のポートフォリオとは?

元々、ポートフォリオという言葉自体は、複数の書類を持ち運ぶためのケースを意味します。資産運用のポートフォリオとは、金融商品の組み合わせのことを指します。

資産運用において、リスクを減らすためにいくつかの金融商品に分けて投資をする分散投資をします。保有する金融商品をまとめたものをポートフォリオと呼びます。

ポートフォリオの内容は人によってさまざまですが、ポートフォリオの内容を見ると、どのような姿勢で資産運用に臨んでいるのかが分かります。

ポートフォリオに組み入れる主な金融商品は5つ

ポートフォリオに組み入れる代表的な金融商品は、預金、保険、債券、投資信託、株式の5つです。(投資信託:多くの投資家から集めた資金を投資のプロがまとめて運用し収益をあげることを目的とした金融商品のこと)

たとえば、これらの5つの金融商品を組み合わせてポートフォリオを作ってみるとしましょう。低リスク・低リターンのポートフォリオを作るなら「預金:保険:債券:株式:投資信託=25%:15%:20%:20%:20%」などのように、預金・保険・債券の比率が高めにするといいでしょう。期待リターン重視でポートフォリオを作りたい場合は、株式投資をメインにするポートフォリオが考えられます。しかし、期待リターンを重視するとその分、リスクが増えるため元本割れや、元本を大きく失う可能性も増します。

後述しますが、金融商品によってリスクとリターンが異なるため、リスク低めのポートフォリオを作りたい場合は、リスクの低い金融商品を多めに組み入れます。ほかにもFXやビットコイン、不動産、金、REITなどありますが、これらは投資に慣れてきてから少しずつチャレンジするほうがよいでしょう。

アセットロケーションとの違い

ポートフォリオに似たものに「アセットロケーション」がありますが、ポートフォリオとアセットロケーションは異なる概念です。アセットロケーションとは、資産の種類や配分を決めたものです。少し分かりづらいので、例を挙げて説明しましょう。

(アセットロケーションの例)

- 日本株式50%

- 外国株式20%

- 外国債券30%

アセットロケーションとは資産の大まかな配分のことです。

これに対してポートフォリオはアセットロケーションの配分にしたがって、どの会社の株式を保有するのか、どの債券を購入するのかといった、より具体的な金融商品の組み合わせを指します。

(ポートフォリオの例)

- A会社の株式25%、B会社の株式25%(日本株式50%)

- C会社の株式10%、D会社の株式10%(外国株式20%)

- E国の債券30%(外国債券30%)

ポートフォリオを作る場合は、順番として、まずアセットロケーションを決め、次にポートフォリオを決めるといった2ステップを踏むのが正しいやり方です。

しかしながら、アセットロケーションとポートフォリオを厳密に分けず、アセットロケーションのような大まかな配分をもポートフォリオと呼ぶことも少なくありません。そこで、本記事でもアセットロケーションとポートフォリオを厳密に分けず、資産や金融商品の割合や組み合わせをまとめてポートフォリオと呼びます。

金融商品のリスクとリターンを把握しよう

金融商品はそれぞれリスクとリターンが異なるため、自分の目的にあったポートフォリオを作るために金融商品ごとのリスクとリターンを把握することが大切です。ここでは、金融商品のリスクとリターンについて説明します。

金融商品によって異なる

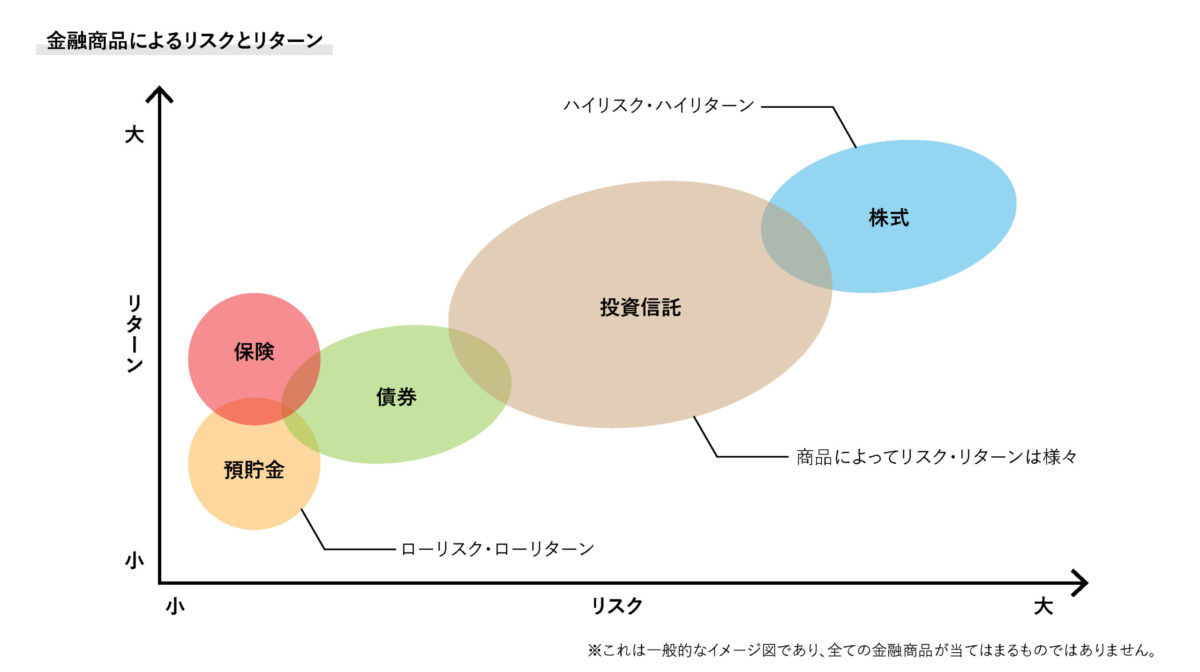

金融商品によってどのようにリスクが異なるのかは、次の図を見ると分かりやすいでしょう。

預貯金や保険の多くは、元本が保証されており安全ではあるものの、リターンはほとんど望めません。そのため、預貯金や保険はローリスク・ローリターンに分類されます。

債券は、投資信託や株式よりも安全性の高い金融商品です。国や地方公共団体、一般企業が投資家からお金を借りるために発行するもので、満期まで保有しておくと元本に利息がついて戻ってきます。発行体(国や地方公共団体など)が破綻しない限り元本は戻ってくるため、元本保証された安全な金融商品といえるでしょう。ただし債券も金利が低く、大きなリターンは望めません。

投資信託は商品によってリスクが異なります。そもそも投資信託とは、投資家から集めた資金を投資のプロがまとめて運用し、運用結果によって利益を分配する金融商品のことです。投資信託にはさまざまな商品が組み入れられているため、株式よりリスクが低い傾向があります。

たとえば国内株式がメインの投資信託であれば、国内企業数十社の株式で構成されますが、数社の業績が悪くてもほかの企業の業績がよければ、その投資信託全体の利益は平均化され安定したパフォーマンスになります。

ただし大きなリターンを狙う投資信託もあるため、「投資信託は安全」と判断して安易に購入してはいけません。その投資信託の内容をじっくりと吟味することが必要です。

最後に株式ですが、ここで紹介した5つの金融商品のなかでは、ハイリスク・ハイリターンな部類に入ります。投資といえば、まず真っ先に思い浮かべるのが「株式」という人も多いでしょう。しかし、金融商品のなかではハイリスク・ハイリターンな部類に入るということは頭に入れておいてください。

投資地域によって異なる

金融商品は、投資地域によってリスクとリターンが異なります。どの金融商品でも、国内よりも海外のほうが、また海外でもアメリカやヨーロッパのような先進国よりも新興国のほうがハイリスク・ハイリターンといえるでしょう。

ポートフォリオを決めるときのポイント

ポートフォリオを決める場合、いくつかの重要なポイントがあります。ポートフォフリオを作る場合は、自分の好きな金融商品だけを購入すればいい訳ではなく、分散投資になるように資産を分散したり、また年齢や許容できるリスクを考慮したりする必要があるのです。

ここでは、ポートフォリオを決めるときのポイントを詳しく説明しましょう。

分散投資が基本となる

ポートフォリオの原則は分散投資です。次の3つのポイントで、資産の分散を考えていきましょう。

- 地域分散:国内、先進国(アメリカやヨーロッパ)、新興国(インドなどのアジア、南米)など複数の国や地域

- 資産分散: 5つの金融商品(預貯金、保険、債券、投資信託、株式)のなかからいくつかを組み合わせる

- 通貨分散:日本円だけでなく、ドルやユーロなどの外国通貨建て

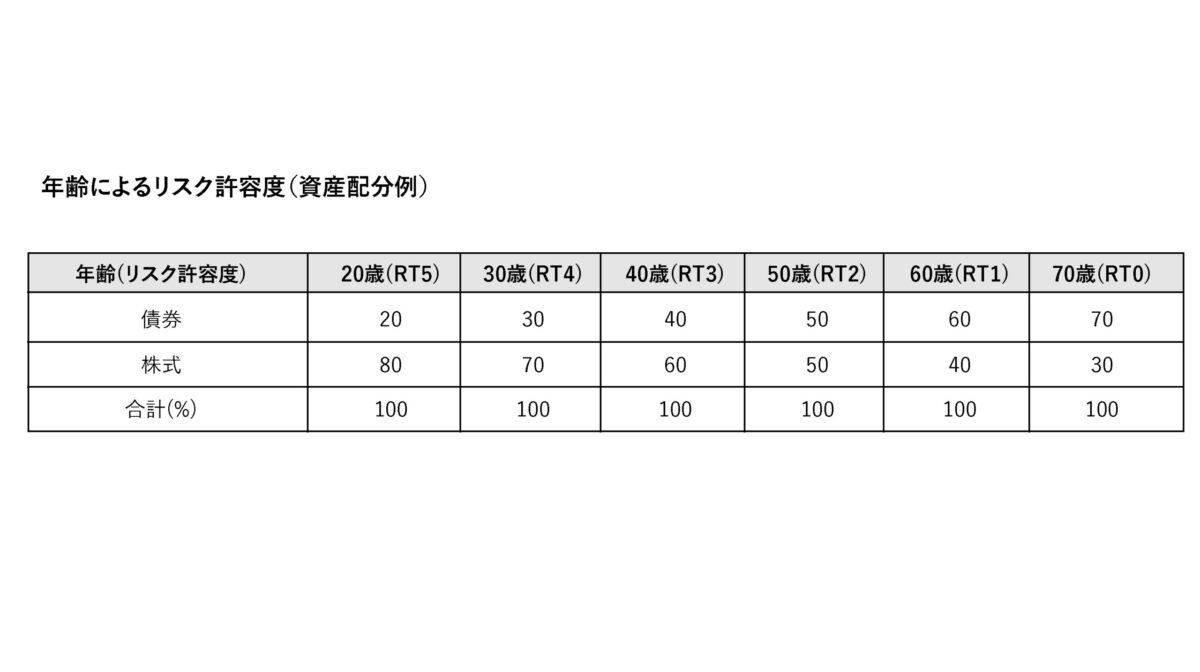

年齢によるリスク許容度を考慮する

年齢によって許容できるリスクは異なるため、ポートフォリオを作るときは年齢によるリスクを考慮しましょう。

次の表を見てください。

簡単にポートフォリオの割合を決める考え方の1つとして、「株式の割合=100-年齢」、「債券の割合=年齢」という考え方があります。

例えば、20歳なら株式の割合=100-20=80%、債券の割合=20%になります。60歳なら株式の割合=100-60=40%、債券の割合=60%になります。

若ければ若いほどリスク許容度が大きい(リスクをより取れる)ということです。なぜなら若ければ多少損失が出ても長期の時間軸で取り返せるからです。若いときは、株式などを中心としたポートフォリオを組み資産を積極的に増やしましょう。

反対に50代を超えたら、資産を守ることを考えたポートフォリオを作ることが重要です。債券を中心とした守りのポートフォリオを作りましょう。

運用タイプから決める

ポートフォリオを決める際には、自分が取れるリスクから運用タイプを決めることもひとつの方法です。次の3つの運用タイプがあります。

- 安定運用タイプ

- 中間タイプ

- 積極運用タイプ

安定運用タイプでは、預貯金や保険、債券などを中心にポートフォリオを作るやり方です。このなかに、安全と思われる投資信託を組み入れて、少しずつ資産を増やしていきます。ゆっくりですが着実な方法です。

中間タイプは、債券と投資信託を中心にしたポートフォリオです。このなかに株式を組み入れて、ミドルリスク・ミドルリターンなポートフォリオを作ります。

積極運用タイプは、株式をメインとしたポートフォリオです。株式ばかりだと値動きが激しいため、比較的安全な投資信託や債券でリスクを分散します。

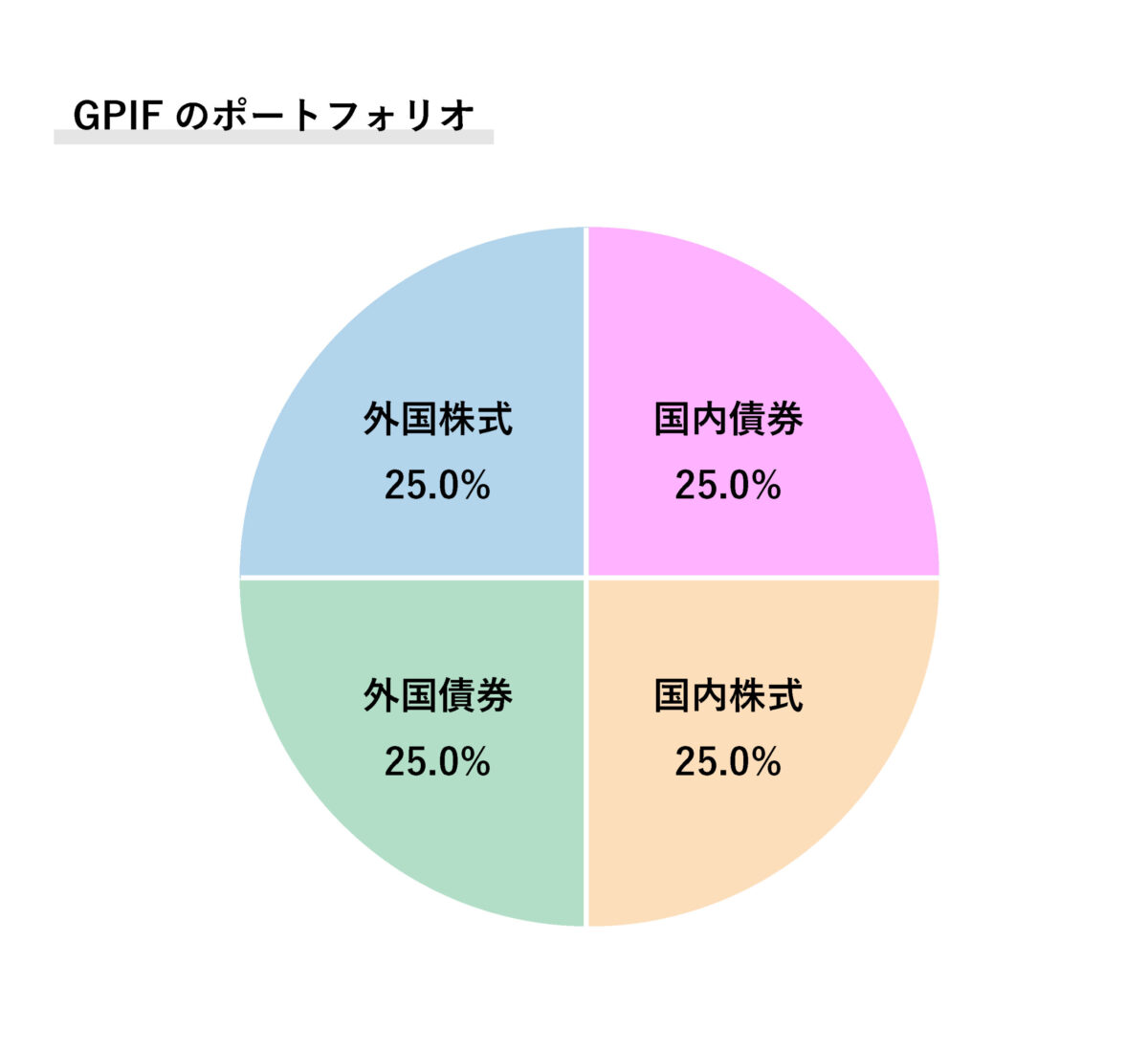

GPIFのポートフォリオを参考にする

ポートフォリオを作るときにGPIFを参考にする方法があります。GPIFとは、国民の年金を運用している機関のことです。運用成果は、ネットで簡単に確認することができます。2001年から2020年半ばまでの収益率(年率)は3.37%と、決して悪い数値ではありません。

GPIFのポートフォリオは、次の図の通りです。シンプルで分かりやすいポートフォリオとなっており、どのポートフォリオがいいのか迷ったら参考にするのもよいでしょう。

資産運用シミュレーションを活用しよう

ポートフォリオの作成で迷ったら、資産運用シミュレーションを活用するのもよい方法でしょう。ネット上には無料で使える資産運用シミュレーションがいくつかあり、自分の投資計画やリスク許容度を入力すると、自分に合ったポートフォリオを提示してくれて便利です。さまざまな異なる条件でシミュレーションしてみると、イメージを掴みやすくなります。

ポートフォリオの具体例

「株式の割合=100-年齢」、「債券の割合=年齢」の考え方を軸に年齢別でポートフォリオを考えていきましょう。

20代以下・リスク許容度の高い方向け 株式100%

期待リターンが最も高いのは株式100%のポートフォリオです。株式100%の投資は誰に対しても勧められるものではありません。しかし、投資期間が長く設定できる20代や未成年にとっては有力な選択肢の1つです。

株式は高いリターンが期待できますが、金融危機において大きな調整が起こってきました。2000年~2002年のITバブルでは-46%、2008年~2009年のリーマンショックでは-66%、2020年3月の新型コロナでは-36%も下がっています。資金用途が目先に迫っている世代のなかには、元本まで回復する年月を待つことができない方もいるでしょう。そのため、このポートフォリオは若い世代や一時的な含み損が気にならないリスク許容度の高い方向けです。

国内株式と外国株式を組み合わせるポートフォリオもありますが、まずは、期待リターンを重視した外国株式100%のポートフォリオです。

- 外国株式 100% 野村インデックスファンド・外国株式

2003年3月からのパフォーマンス +550%

リターン(年率)10.6%

リスク(年率)18.7%

年間 最大上昇率 +66.9%

年間最大下落率 -54.9%

野村インデックスファンド・外国株式は、日本を除く先進国22ヶ国の株式に投資できる投資信託です。世界全体の時価総額比率から、アップルやグーグル、アマゾンなどを含む米国企業に約70%、欧州企業に約10%の配分で投資しています。

上昇時の上げ幅は特筆すべき点があるものの、金融危機においては半値以下になるリスクがあります。

次に国内株と外国株を半々で構成したポートフォリオをご紹介します。

- 国内株式 50% 野村インデックスファンド・日経225

- 外国株式 50% 野村インデックスファンド・外国株式

2003年3月からのパフォーマンス +400%

リターン(年率)8.9%

リスク(年率)17.6%

年間 最大上昇率 +64.4%

年間最大下落率 -49.4%

野村インデックスファンド・日経225は、日経平均株価(日経225)の値動きに連動する投資信託です。日経平均株価は、東証1部上場の中から厳選された225銘柄の株価から算出されています。ハイリスク・ハイリターンの外国株式に日本株式を加えたことで金融危機時の下落率が幾分は軽減されていますが、株式だけで構成されたポートフォリオは半値になる可能性が高いと言えるでしょう。

20代 株式80% 債券20%

株式だけで構成すると金融危機における損失はかなり高いものとなりましたので、債券を加えたポートフォリオを見ていきましょう。

- 国内株式 40% 野村インデックスファンド・日経225

- 外国株式 40% 野村インデックスファンド・外国株式

- 国内債券 10% 野村インデックスファンド・国内債券

- 外国債券 10% 野村インデックスファンド・外国債券

2003年3月からのパフォーマンス +320%

リターン(年率)7.9%

リスク(年率)14.6%

年間 最大上昇率 +53.7%

年間最大下落率 -42.5%

野村インデックスファンド・国内債券は国内債券に、野村インデックスファンド・外国債券は、外国債券に投資する投資信託です。一般的に株価が下落すると債券価格が上昇、株価が上昇すると債券価格が下落すると言われていますので、金融危機時に被る含み損を軽減します。外国債券は国内債券に比べて期待リターンは高いものの、為替レート変動などのリスクがあります。

30代 株式60% 不動産 13% 債券27%(カルパース)

30代の方には株式70%、債券30%の構成も手堅くおすすめですが、世界最大の機関投資家であるカリフォルニア州職員退職年金基金(カルパース)を参考にしたポートフォリオをご紹介します。

カルパースは、ミドルリスク・ミドルリターンと言われる不動産(REIT)やインデックスのほかにESGを考慮した株式投資もしています。今回はカルパースのポートフォリオに少し寄せて外国株式、REIT、債券の構成としています。

- 外国株式 60% 野村インデックスファンド・外国株式

- 外国REIT 13% 野村インデックスファンド・外国REIT

- 外国債券 27% 野村インデックスファンド・外国債券

2003年3月からのパフォーマンス +400%

リターン(年率)9.0%

リスク(年率)15.2%

年間 最大上昇率 +56.7%

年間最大下落率 -46.4%

野村インデックスファンド・外国REITは、先進国16か国の不動産に分散投資ができる投資信託です。国内を入れずに外国株式、外国不動産、外国債券で構成しているため、前述の構成に比べてハイリスク・ハイリターンになっています。

50代 株式50% 債券50%(GPIF)

50代になると株と債券が半々の守備的なポートフォリオになってきます。GPIFを参考に国内株式、外国株式、国内債券、外国債券に均等に投資したポートフォリオを見ていきましょう。

- 国内株式 25% 野村インデックスファンド・日経225

- 外国株式 25% 野村インデックスファンド・外国株式

- 国内債券 25% 野村インデックスファンド・国内債券

- 外国債券 25% 野村インデックスファンド・外国債券

2003年3月からのパフォーマンス +200%

リターン(年率)6.1%

リスク(年率)10.1%

年間 最大上昇率 +38.9%

年間最大下落率 -30.9%

リーマンショックの起きた2008年から2009年にかけて30%ほど下落していますが、その箇所を除くと安定的に右肩上がりに資産が拡大していることが分かります。資産を減らしたくない、着実な資産運用が必要な世代におすすめできる構成です。

安定運用タイプ 債券100%

一時的にでもお金が減ることに耐えられない方もいるのではないでしょうか。参考までに安定運用タイプである債券100%のポートフォリオを見ていきましょう。

- 国内債券 50% 野村インデックスファンド・国内債券

- 外国債券 50% 野村インデックスファンド・外国債券

2003年3月からのパフォーマンス +65%

リターン(年率)2.7%

リスク(年率4.4%

年間 最大上昇率 +16.9%

年間最大下落率 -8.8%

安定した資産形成はできますが、株式のリターンの高さが実感できるのではないでしょうか。年齢やライフイベントなどの考慮は必要ですが、ポートフォリオに株式を組み入れるメリットは非常に大きいと言えるでしょう。

ポートフォリオ作成後の運用について

ポートフォリオを決めたら実際に運用を始めます。運用の際におすすめなのが積立投資です。ここでは、より安全でストレスのない積立投資について説明しましょう。

より安全な積立投資を利用する

資産運用するときは、より安全な積立投資がおすすめでしょう。たとえば、毎月1日に5万円ずつ決まった金融商品を購入していくといったやり方です。先ほど説明したポイントをもとにポートフォリオの内容を決めたら、投資金額や期間などを設定していきましょう。

たとえば国内株式を50%、投資信託を50%のポートフォリオと決めた場合、毎月の投資額が5万円なら、2万5千円分ずつの国内株式と投資信託を購入します。

「長期・分散・積立」で資産運用することで、ストレスを感じることなく着実に資産を増やしていけるでしょう。また、NISAやiDeCoといった税制面でお得な制度を利用し、節税しながら運用することもおすすめです。

投資金額・積立期間・利回りを決めて運用

積立投資の場合は、投資金額や積立期間、利回りを次の例のように決めます。

(積立投資の例)

- 最初の投資額は100万円

- 月々5万円ずつ(証券会社で「毎月1日5万円の自動積立」を設定しておくと手間要らずです)

- 想定する利回り3%

- 10年間の運用

これはあくまでも参考例です。資産運用する場合は、家計に無理のない範囲で行うことが何よりも大切なのはいうまでもないでしょう。無理なく、より長く積み立てることで複利効果が一層大きくなり、より大きなリターンが期待できるのです。そのためにも、日々の生活を圧迫しないような金額設定が重要でしょう。

ポートフォリオは定期的に見直す

ポートフォリオは定期的に見直してください。頻繁な見直しは不要ですが、半年に1回、1年に1回と期間を決めて、目指すべきポートフォリオの形になっているかどうかを確認しましょう。

まとめ

資産運用する場合は、ポートフォリオの内容がとても大切です。どのような金融商品をどのくらいの割合にするのかは、自分の年齢やリスク許容度によって変わります。分散投資を心がけて、自分にぴったりなポートフォリオを作って資産運用を始めましょう。