30歳で資産運用を始めれば、投資の基本に則って長く安定して運用できるなど、多くのメリットを享受できます。「まだまだ若いから大丈夫」と思わず、ずっと先の老後に備えて本気になって取り組みましょう。今回は、30歳の資産運用で押さえておくべきポイントやおすすめの資産運用について紹介します。

30歳のお金について考えよう

まずは30歳のお金について考えてみましょう。30歳代は、結婚や出産など大きなライフイベントがある年齢です。一方、年収も少しずつ上がり、「そろそろ資産運用をしてみようかな」と考え始める年齢でしょう。ここでは、30代の平均年収とライフイベントにかかる大まかな費用を紹介します。

30代の平均年収

はじめに、30代の平均年収を紹介します。 国税庁の民間給与実態統計調査(令和元年)によると、30代の平均年収は次の通りです。

- 30歳〜34歳:470万円(男性)、321万円(女性)

- 35歳〜39歳:529万円(男性)、313万円(女性)

男性の平均年収は55歳〜59歳まで上がり続けますが、女性の平均年収はすべての世代で300万円代にとどまっています。厚生年金の受給額は年収に影響されるため、独身女性であれば老後に生活資金が枯渇する可能性が否めません。老後に備えて、資産運用で少しずつ資産を増やすことが必要でしょう。

※参考:国税庁「民間給与実態統計調査」

ライフイベントにかかる費用

次に、ライフイベントにかかる費用も紹介します。結婚や出産にどのくらいのお金がかかるのか、大まかに把握しておきましょう。

- 結婚費用(挙式+披露宴+披露パーティ):約362万円

- 出産費用:約50万円

- 子ども教育費(学習費総額)

| 幼稚園 | 小学校 | 中学校 | 高等学校 | |

| 公立 | 約22万円 | 約32万円 | 約48万円 | 約45万円 |

| 私立 | 約52万円 | 約159万円 | 約140万円 | 約96万円 |

- 大学費用

| 入学金 | 年間授業料 | |

| 国立大学 | 約28万円 | 約53万円 |

| 私立大学 | 約22万円〜25万円 | 約78万円〜110万円 |

※千円単位を切り捨てて表示

大学費用は大学によって、また学部によってかなり金額に開きがあるのが実情です。なお、授業料がほかの学部より大きい医学部は含まれていません。

このように30代はこれから迎えるライフイベントが多く、子どもがいれば多額の教育資金が必要になることがわかるでしょう。しかしながら30代で運用を始めることができれば、長く運用できるメリットを享受でき教育資金を貯めることも可能です。

お金がかかる時期ではあるものの、資産運用についていえばメリットも多くあります。次に詳しく解説しましょう。

※参考:ゼクシィ「結婚トレンド2020」

※参考:公益社団法人 国民健康保険中央会「出産費用平成28年度」

※参考:文部科学省「平成30年度子供の学習費調査の結果について」

※参考:文部科学省「平成30年度 私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について」

30歳から資産運用するメリット

30歳から資産運用するメリットは、長く運用できることと少額からでも目標金額に達成しやすいことです。ここでは、30歳という早い段階から資産運用するメリットについて詳しく解説します。

より長く資産を運用できる

30歳から資産運用すると、より長く運用することができます。資産運用する期間が長ければ長いほど、複利効果が高まり、より大きなリターンが見込めるのです。老後に備えて、より長く資産運用することはアドバンテージが大きいということを覚えておきましょう。

少額でも目標金額を貯めやすい

30歳から資産運用するメリットは、少額でも目標金額に達成しやすいという点です。30歳から毎月3万円ずつ30年間貯めたとすると、元本は1,080万円です。1,080万円を10年間で貯めようとすると、毎月9万円ずつ貯めなくてはなりません。

つまり、60歳までに1,080万円を貯める場合、30歳にスタートすれば月々3万円ですみますが、50歳から始めると月々9万円が必要ということです。早く始めるほど家計に負担なく目標金額を貯めやすいことがわかるでしょう。

資産運用するときのポイント

資産運用するときに重視すべきポイントは「長期・分散・積立」です。投資をするうえでリスクを避けることはできません。しかし、「長期・分散・積立」することで、ある程度のリスク軽減が可能です。リスク分散しながら安定的にリターンを得ることもできます。ここでは、積立投資について詳しく説明しましょう。

「長期・分散・積立」が基本

積立投資の基本は、「長期・分散・積立」です。投資というと、「元本割れが怖い」という人が多いですが、積立投資なら元本割れのリスクを軽減できます。その理由をひとつずつ説明しましょう。

長期運用でリターンが安定する

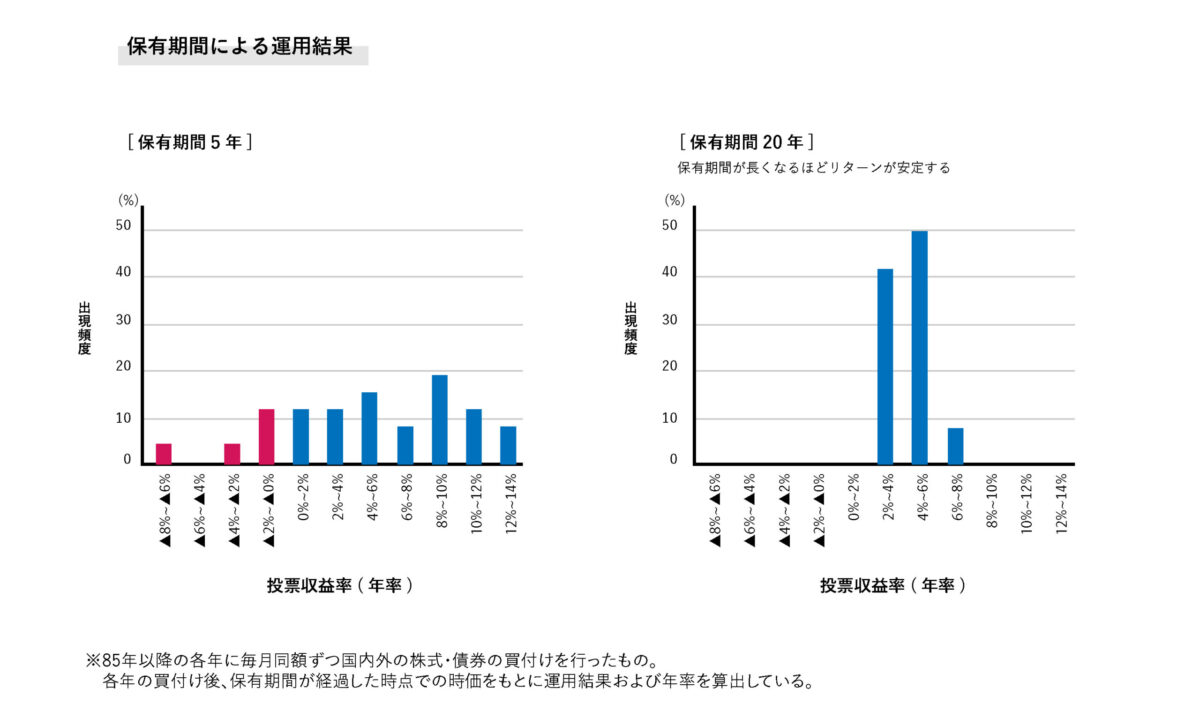

積立投資は長期運用することでリターンが安定します。次の図を見てください。

これは、金融商品を5年保有したときと20年保有したときの、元本割れの出現頻度を表したものです。赤の棒線は、元本割れが起こっていることを指し、反対に青の棒線はリターンが出現している頻度を表しています。また、パーセントの数値が大きいほど損失が大きい、または利益が大きいということです。

保有期間が5年のほうは、元本割れが度々起こっていることがわかります。反対に、保有期間が20年のほうは元本割れはなく、リターンが安定していることがわかるでしょう。

つまり、長く保有するほど(長く運用するほど)、リスクが減りリターンが安定するということです。

分散運用でリスクを分散する

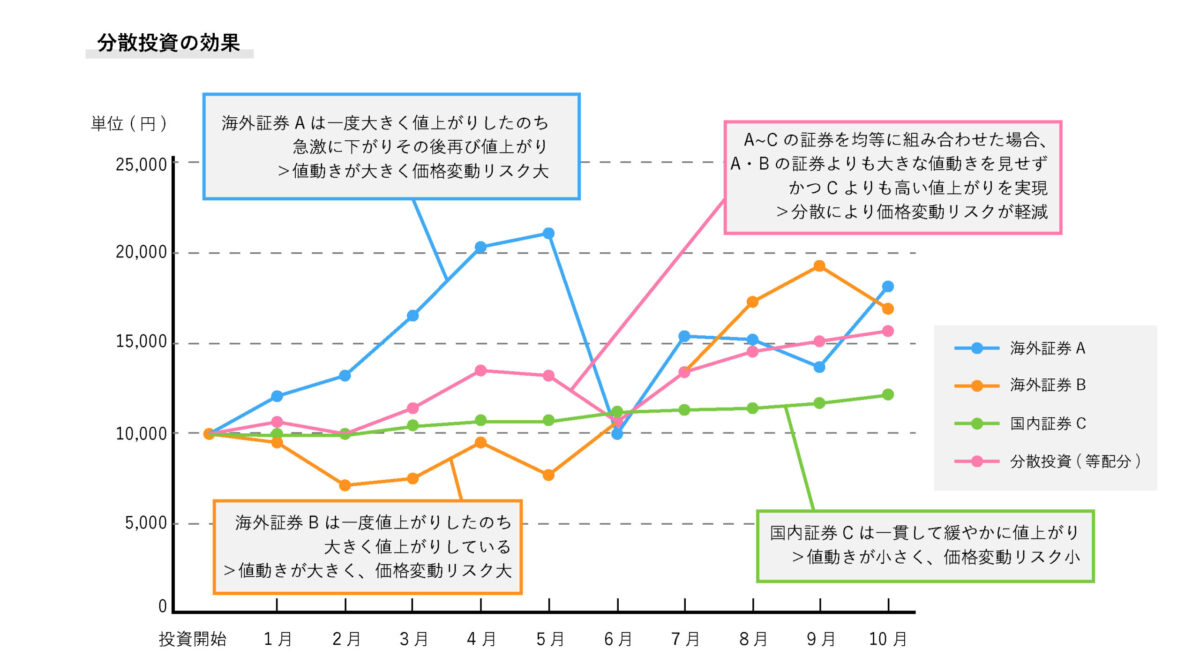

資産運用は、分散運用することでリスクを分散できます。分散投資というのは、「資産や銘柄の分散」「地域(通貨)の分散」「時間(時期)の分散」のことです。さまざまな金融商品、異なる地域の金融商品を購入し、時間をずらして購入することで、リスクを分散することができます。次の図を見てください。

これは、海外証券A、海外証券B、国内証券C、そしてA〜Cを同じ口数ずつ購入したもの(分散投資)を、10年間運用した場合の運用結果を表しています。なお、海外証券Aと海外証券Bは、同じ国の異なる種類の金融商品です。

一般的に、海外の金融商品(この図では海外証券Aと海外証券B)は国内の金融商品(この図では国内証券C)に比べて、ハイリスク・ハイリターンです。そのため、海外証券Aと海外証券Bは値動きが激しく、国内証券Cは緩やかな値動きであることがわかるでしょう。

これらと比べて、分散投資したものは海外証券Aと海外証券Bほど値動きは激しくなく、しかしながら国内証券Cよりも安定したリターンを生み出していることがわかります。

つまり金融商品は地域(通貨)や種類によって異なる動きをするため、特定の金融商品のみを購入するのではなく、それぞれに少しずつ分散投資することで安定したリターンを得られるのです。

積立運用でリスクを軽減する

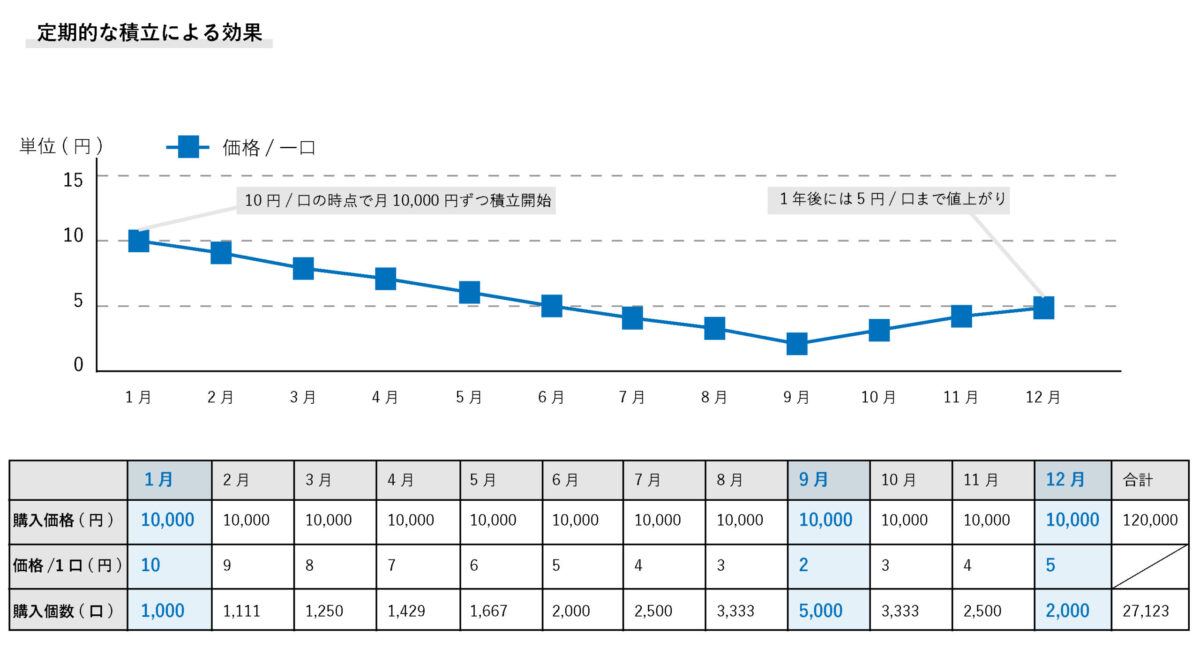

投資する際は一度にまとめて投資をするのではなく、毎月一定額を積立てて運用するとリスクが軽減されます。次の図を見てください。

これは、毎月1万円ずつ決まった金融商品を購入した場合の結果を表しています。この図でわかるのは、ドルコスト平均法という時間分散することの大切さです。

こちらの金融商品は、1口10円という設定です。1月の1,000口購入からスタートしたものの、価格は下がり始めました。価格が下がるにつれて、購入できる口数はどんどん増えていきます。9月は1口2円となったので、5,000口購入できました。その後価格は上がり始め、12月の時点では5円に落ち着いています。

この1年間のリターンは、次の通りです。

- 12月時点の総額:5円×27,123口=135,615円

- 12月までの投資総額(投資に使った金額):10,000円×12ヶ月=120,000円

- リターン(差額):135,615円−120,000円=15,615円

投資する時間を分散したことにより1口当たりの投資額が平均化され、スタート時点よりも金融商品の価格は下がったものの、しっかりとリターンが得られました。このことからも時間分散の大切さが理解できるでしょう。

資産運用する前にお金を3つに分ける

資産運用をする前に、お金を3つに分けてみましょう。お金は「生活のため」「結婚などの大きなライフイベントのため」「資産運用のため」の3つに分けます。3つに分けることで、目的や必要時期に合わせた運用を考えることができますし、お金の管理もしやすくなります。

1.生活のためのお金

食費や住居費、水道光熱費、保険や年金など、生活するうえで必要なお金は「生活のためのお金」です。いつでも使えるように、普通預金に入れて管理しましょう。

長い人生のうちに、病気になったり失業したりといった想定外のことは起こり得るものです。こういった想定外のハプニングに備えて、ある程度のお金も必要でしょう。その資金もここに含まれます。少なくとも3ヶ月から半年分の生活費を入れておくと安心です。

2.ライフイベントのためのお金

「ライフイベントのためのお金」とは、結婚資金や住宅購入の頭金、子どもの大学費用などです。使う時期に合わせて、債券や保険といった満期のある金融商品でじっくりと運用するのがいいでしょう。

3.資産運用のためのお金

「資産運用のためのお金」は、あくまでも、普段使わない余裕資金が入ります。当面の間使わないという前提のため、リスクをある程度取りつつ積極的に運用することが可能です。増やすためのお金ですが、投資の基本を守って、無理をせずストレスのない資産運用を行いましょう。

投資初心者におすすめの資産運用3選

投資初心者におすすめの資産運用は、投資信託、株式投資、不動産投資の3つです。 とくに投資信託は、リスク分散できる資産運用として投資初心者に向いているといえるでしょう。ここでは、この3つの資産運用について説明します。

1.投資信託

投資信託とは、多くの投資家から集めた資金を投資のプロが代わりに運用し、運用成果を配分するといった金融商品のことです。多くの種類の投資信託があるため、その内容を吟味する必要があります。

また、手数料や信託報酬というコストがかかるため、コストを考慮した商品選びをしましょう。毎月一定額ずつ購入する分散投資を、少額から始めることも可能です。

2.株式投資

株式とは、企業が発行する株を購入して、売却益や配当金を狙う金融商品です。投資といえば、まず株式投資を思い浮かべる人が多いのではないでしょうか。株式投資はうまくいくと大きな売却益を得られる反面、予想が外れると元本割れを起こす可能性が高いです。

株式投資は投資の王道ではあるものの、企業や経済、市場環境についてある程度学ぶことが求められるでしょう。

3.不動産投資

不動産投資とは、不動産を購入し入居者から家賃を得るという投資方法です。不動産投資のメリットは、入居者がいる限り、長期間安定した収入を得られるという点でしょう。一方、もし入居者がおらず長期間空室のままであれば、家賃収入が得られず、自己資金からローンを返済する必要があります。

働き盛りの年齢であれば、銀行のローン審査も通りやすいため、30歳から始めるには向いている資産運用でしょう。

まとめ

30歳から資産運用を始めると、長期間の運用で、少額からでも目標金額に達しやすいといったメリットがあります。30歳は大きなライフイベントが控えており、お金を使う機会も多い年齢ですが、計画的に少しずつでも資産運用することが大切です。ずっと先の老後に備えて、早めに資産運用に取りかかりましょう。