40代は教育費や住宅購入費が出ていく時期で、更には退職後の生活資金を考え始める年齢です。大切なお金を減らさないための守る資産運用の時期です。本記事では、40代の資産運用におけるポートフォリオについて、作り方や参考例、またその方法について解説します。ポートフォリについて迷っている人は参考にしてください。

目次

資産運用のポートフォリオとは

元々、ポートフォリオという言葉自体は、複数の書類を持ち運ぶためのケースを意味します。

資産運用において、リスクを減らすためにいくつかの金融商品に分けて投資をする分散投資をします。保有する金融商品をまとめたものをポートフォリオと呼びます。

ポートフォリオの内容は人によってさまざまですが、ポートフォリオの内容を見ると、どのような姿勢で資産運用に臨んでいるのかが分かります。

ポートフォリオに組み入れる主な金融商品は5つ

ポートフォリオに組み入れる代表的な金融商品は、預金、保険、債券、投資信託、株式の5つです。(投資信託:多くの投資家から集めた資金を投資のプロがまとめて運用し収益をあげることを目的とした金融商品のこと)

たとえば、これらの5つの金融商品を組み合わせてポートフォリオを作ってみるとしましょう。低リスク・低リターンのポートフォリオを作るなら「預金:保険:債券:株式:投資信託=5%:5%:30%:20%:40%」などのように、預金・保険・債券の比率が高めにするといいでしょう。期待リターン重視でポートフォリオを作りたい場合は、株式投資をメインにするポートフォリオが考えられます。しかし、期待リターンを重視するとその分、リスクが増えるため元本割れや、元本を大きく失う可能性も増します。

後述しますが、金融商品によってリスクとリターンが異なるため、リスク低めのポートフォリオを作りたい場合は、リスクの低い金融商品を多めに組み入れるのです。ほかにもFXやビットコイン、不動産、金、REITなどありますが、これらは投資に慣れてきてから少しずつチャレンジするほうがよいでしょう。

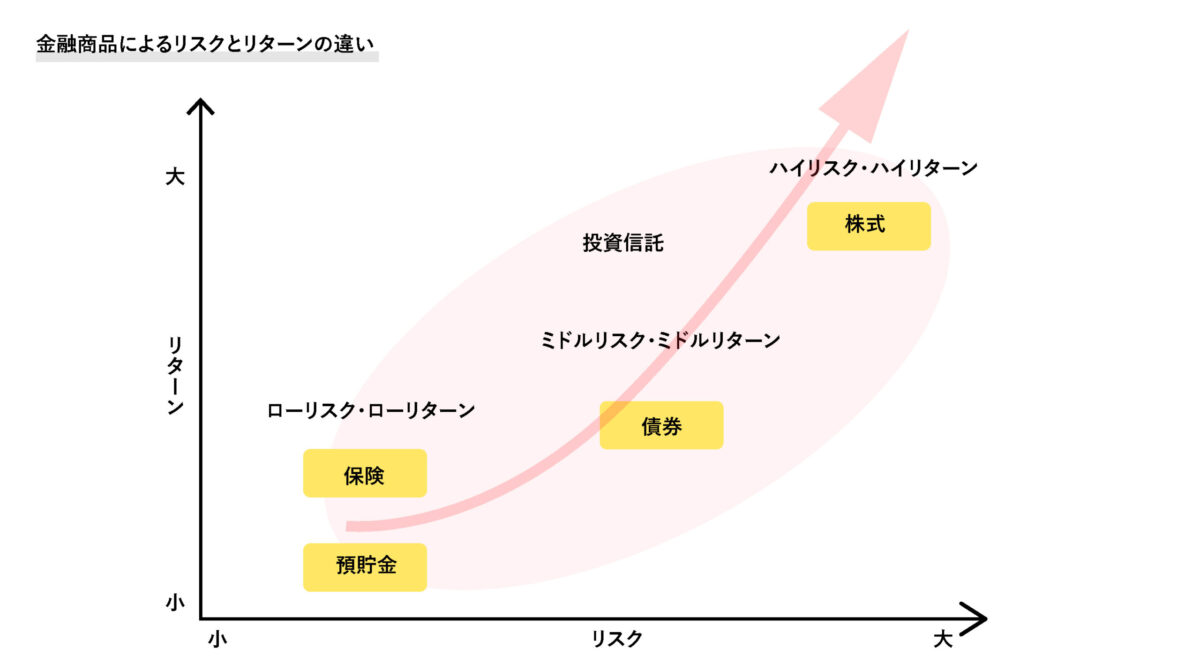

金融商品によりリスク・リターンが異なる

金融商品によってリスク・リターンが異なります。次の図を見てください。

預金や保険、債券などはローリスク・ローリターンです。株式は投資の王道ですが、実はハイリスク・ハイリターンな部類に入ります。投資信託にはさまざまな商品があり、商品によってリスクが異なるため、選ぶ際には注意が必要です。

さらに金融商品は国内のものと海外のものに区分され、基本的に、国内の金融商品より海外の金融商品のほうがハイリスク・ハイリターンといえるでしょう。

40代における資産形成の4つのステップ

資産形成の目標を決めるうえで、次の4つのステップを踏む必要があります。

将来に必要な出費を考えずに漠然と「今よりも資産を10倍にしたい」や「怖いからローリスク・ローリターン」のような曖昧に目標を決めるのは良い方法ではありません。

投資にはリスクがあります。リターンを狙えば狙うほどリスクが高まります。40代は住宅ローン返済や教育費、「年金2000万円不足」問題のような老後の資金、親の介護など、20代や30代以上に必要な出費が迫ってきています。高すぎるリターンを狙って不要なリスクを背負い込むと資産形成に失敗する危険性が高まりますし、リスクを過度に気にしてすべて預金とするのも考えものです。目標を決めて堅実な投資をするようにしましょう。

資産を洗い出し、月・年単位の収支を把握、将来に必要な費用を大まかに算出しゴールを設定していきましょう。ひとつずつ詳しく説明していきます。

1.現時点での資産を把握する

まずは、現時点での資産を把握します。いくつかの銀行口座を所有しているのであれば、預貯金は全部でいくらなのか、また貯蓄型の保険や個人型年金などについてはいつが満期でいくら受け取れるのか、保有している金融商品があればすべて書き出し整理してみましょう。

とくに共働き夫婦の場合、それぞれ職場で積立をしていることも多く、情報共有が必要です。また、見込みの退職金なども確認しておくとよいでしょう。

2.月単位・年単位の収支を把握する

次に、月単位、年単位の収支を正確に把握します。家計簿をつけている人は大丈夫ですが、ある程度の収入のある人だとかえって整理ができていないものです。月単位の収支を把握したら、毎月いくらずつの積立が可能なのかが分かります。

次は年単位です。年単位で、お金の流れを把握しましょう。年単位のお金の流れが把握できると、3年後や5年後といったかなり先の将来のプランを立てることができます。

3.将来の費用を大まかに把握する

次に将来の費用を大まかに把握します。とくに子どもがいる家庭にとって、教育費の算出は非常に重要です。教育費は、国立なのか私立なのか進路によって費用が大きく変わるため、いくつかのパターンでシミュレーションするとよいでしょう。40代は家の購入費用や将来の退職後の生活費なども考えておかなくてはなりません。

ご参考までに教育費と住宅購入費の目安として平均的な費用をご紹介しておきます。

参考 子供にかかる教育費

| 国公立(大学は実家から通学) | 国公立(大学は一人暮らし) | 私立文系(大学は実家から通学) | 私立文系(大学は一人暮らし) | |

| 幼稚園 | 649,088円 | 649,088円 | 1,584,777円 | 1,584,777円 |

| 小学校 | 1,926,809円 | 1,926,809円 | 9,592,145円 | 9,592,145円 |

| 中学校 | 1,462,113円 | 1,462,113円 | 4,217,172円 | 4,217,172円 |

| 高等学校 | 1,372,072円 | 1,372,072円 | 2,904,230円 | 2,904,230円 |

| 大学 | 4,994,000円 | 9,460,000円 | 7,170,000円 | 11,640,000円 |

| 教育費総額 | 10,404,082円 | 14,870,082円 | 25,468,324円 | 29,938,324円 |

(引用:子どもに必要な教育費の平均はいくら?教育費を確実に貯める方法も紹介 常陽銀行)

参考 住宅購入費 中央値(単位:万円)

| 地域・都道府県 | 建売 | 注文住宅 |

| 北海道 | 3,207.50 | 3,272.0 |

| 東北 | 2,717.00 | 3,134.0 |

| 北関東信越 | 2,397.00 | 3,135.0 |

| 南関東 | 3,642.00 | 3,487.0 |

| 東海 | 3,010.50 | 3,418.5 |

| 北陸 | 2,490.00 | 3,311.0 |

| 近畿 | 3,334.50 | 3,527.0 |

| 中国 | 2,951.00 | 3,430.0 |

| 四国 | 3,170.00 | 3,160.5 |

| 北部九州 | 2,992.50 | 3,272.0 |

| 南九州 | 2,933.00 | 3,110.0 |

(出典:フラット35利用者調査 2020年度集計表:住宅金融支援機能)

4.ゴールを設定する

最後にゴールを設定します。まずリタイア後に、いくらくらいあれば余裕を持った生活ができるのかといった視点で生活費を算出しましょう。算出した生活費から年金や収入を差し引くと、毎月生活費が足りるのかどうかが分かります。また足りない場合、貯めた資産で十分賄えるのかどうかを把握できるでしょう。

ここまで計算すると、リタイアまでにいくらくらいの資産が必要なのかが掴めるはずです。もし大きく足りない場合は、現時点での生活を見直す必要があるかもしれません。

40代がポートフォリオを作るポイントとは

40代がポートフォリオを作る際のポイントは、株と債券を軸にすることです。また投資の基本である分散投資を心がける必要があります。ここでは、40代がポートフォリオを作るときに押さえておくべきポイントについて説明しましょう。

株と債券を軸に作る

ポートフォリオを作るときは、株と債券を軸にします。株と債券は、その性質からおおよそ反対の値動きをするためリスク分散に有効です。この2つを軸に、株式や債券メインの投資信託も活用しながら、ある程度リターンを狙いつつ、バランスを見ながらほかの金融商品を組み入れていくのが基本的な考え方です。

債券は満期になれば額面価格に利息がつき戻ってくる金融商品のことで、大きなリターンは見込めませんが、比較的安全性が高い商品とされています。しかしながら、ゆっくりと着実に資産を増やしていけます。

一方、株式は企業の成長を期待して株式を購入し、価格が上がったところで売却し売却益や配当金を得るという金融商品です。株式は、元本を2倍、3倍にすることも可能ですが、反対に読みが外れると元本割れも大いにあり得ます。

債券はなだらかな右上がりの線で、株式は大きくうねる波線のようなイメージです。このように値動きが異なる2つの金融商品を軸にして、ほかの金融商品のリスクやリターンを加味しながらポートフォリオを作ります。

分散投資を心がける

ポートフォリオを作るときは分散投資を心がけます。先ほど説明したように、さまざまな金融商品のなかの株と債券を軸に作りますが、いずれも国内のものだけでなく海外の金融商品も組み入れます。なぜなら国内と海外の金融商品は値動きが異なるため、国内の金融商品だけのポートフォリオよりも海外のものも組み入れたほうがリスクが分散されるからです。

GPIFの分散投資を参考にする

ポートフォリオを作る際には、GPIFの分散投資を参考にするのもいいでしょう。GPIFとは「年金積立金管理運用独立行政法人」のことで、国民の年金をまとめて運用している機関です。

先ほど5つの金融商品を組み入れることをおすすめしましたが、GPIFのように株式と債券だけでポートフォリオを作る方法もあります。 GPIFのポートフォリオは、国内債券:国内株式:海外債券:海外株式=25%:25%:25%:25%です。シンプルですが、その運用実績は決して悪くありません。

2011年から2019年の通期収益率は2.58%です。 毎年、運用実績や資産構成割合が発表されるので参考にしてみてください

40代・50代のポートフォリオの参考例

ご参考までに、40代、50代のポートフォリオの例をご紹介します。こちらのポートフォリオはすべて投資信託を組み合わせて作ることができます。40代、50代では、リスクを低く押さえじっくりと増やすことを目的としたミドルリスク・ミドルリターンのポートフォリオがおすすめです。

なお、ここでご紹介する平均リターンとリスクは2003年以降の平均年率です。

リスクとは「標準偏差」という振れ幅のことを指します。標準偏差の詳細な説明は省略しますが、例えば平均リターンが8%、リスクが10%の場合、実際のリターンは約7割の確率で上ぶれした+18%から下ぶれした-2%の中に収まります。

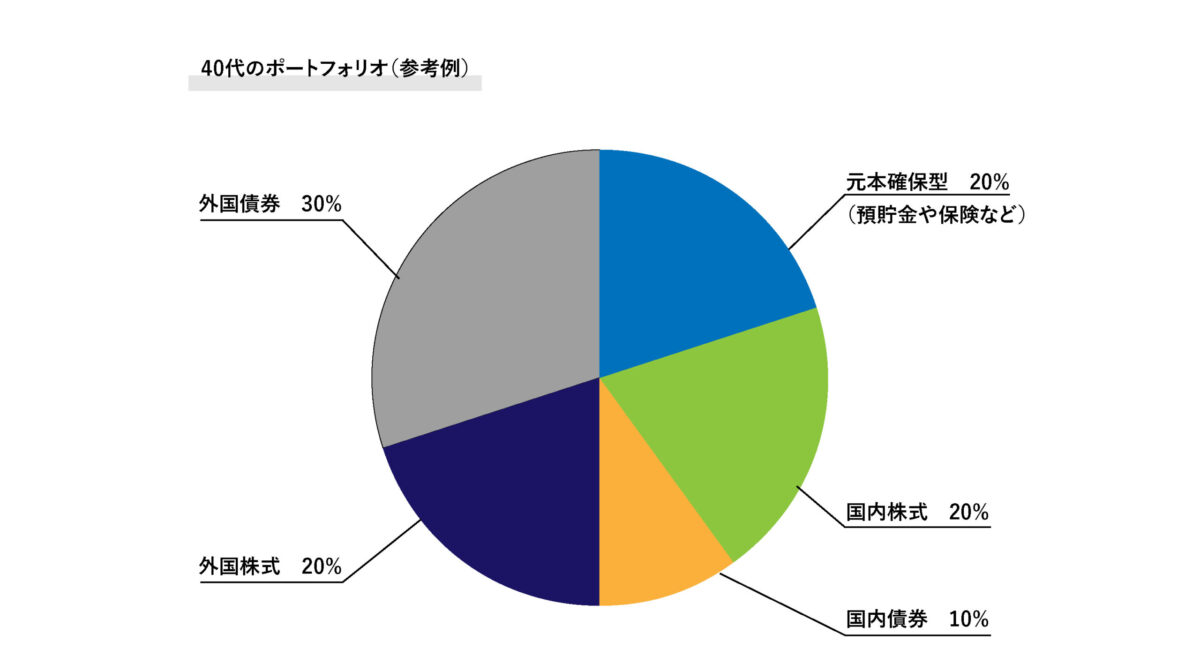

40代のポートフォリオの参考例

40代のポートフォリオの参考例は、次の図の通りです。

資産配分の60%(元本確保型20%+国内債券10%+外国債券30%)が守り、40%(国内株式20%+外国株式20%)が攻めの組み合わせです。リスクが大きくならないように株式を少なめにし、債券でじっくりと資産を増やしつつある程度リターンも狙えるポートフォリオになっています。

| 構成 | 投資信託 | 比率 |

| 現金 | – | 20% |

| 国内株式 | 野村インデックスファンド・日経225 | 20% |

| 国内債券 | 野村インデックスファンド・国内債券 | 10% |

| 外国株式 | 野村インデックスファンド・外国株式 | 20% |

| 外国債券 | 野村インデックスファンド・外国債券 | 30% |

平均リターン6.4% 平均リスク 10.9%

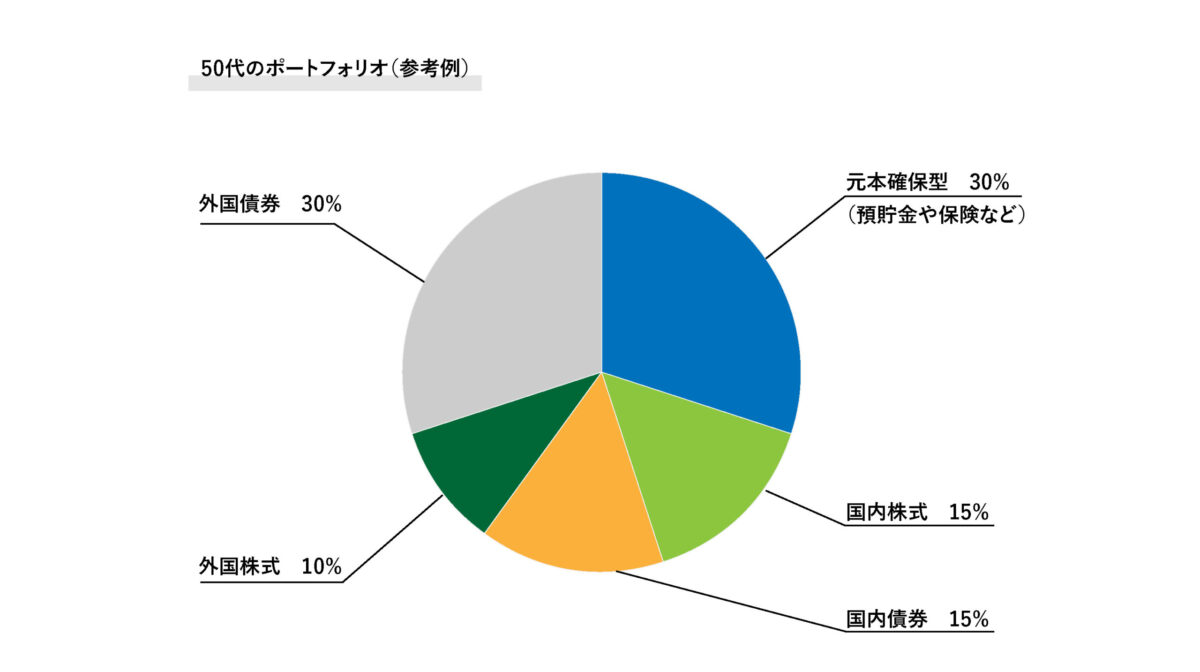

50代のポートフォリオの参考例

次に、50代のポートフォリオの参考例です。次の図を見てください。

こちらは資産配分の75%(元本確保型30%+国内債券15%+外国債券30%)が守り、25%(国内株式15%+外国株式10%)が攻めのポートフォリオです。40代のポートフォリオよりさらに守りに力を入れたものになっています。この年代で損失が大きく出てしまうと老後までにリカバリーできない可能性があるため、守りに力をいれることが大切です。

| 構成 | 投資信託 | 比率 |

| 現金 | – | 30% |

| 国内株式 | 野村インデックスファンド・日経225 | 15% |

| 国内債券 | 野村インデックスファンド・国内債券 | 15% |

| 外国株式 | 野村インデックスファンド・外国株式 | 10% |

| 外国債券 | 野村インデックスファンド・外国債券 | 30% |

平均リターン3.7% 平均リスク 6.1%

ポートフォリオをお任せできるバランス型投資信託

先程までは、自分で投資信託を組み合わせてポートフォリオを作る例をご紹介しました。自分でポートフォリオを組む方法は高い自由度がありますが、半年に1回くらいは価格が上がった投資信託を売って、安くなったものを買い増しするリバランスなどの定期的なメンテナンスが必要です。

忙しい方や資産運用に時間をかけたくない方には、1つの投資信託で分散投資ができるバランス型投資信託も良い選択肢でしょう。バランス型投資信託は、株式、債券、不動産などに自動で分散投資をしてくれるため、考える手間が少なく、大きな外れのない資産運用ができます。

バランス型投資信託のデメリットとしては、ポートフォリオの自由度が高くない、自分で投資信託を組み合わせるよりも少しばかりコスト(信託報酬)が高い傾向ということです。

コストが安く、安定した実績のあるバランス型投資信託をご紹介していきます。

ダイワ・ライフ・バランス50

大和アセットマネジメントが販売している「ダイワ・ライフ・バランス50」は「日本株式30%、外国株式20%」の攻め50%と「日本債券40%、外国債券10%」の守り50%の配分でGPIFのポートフォリオに似た分散投資をする投資信託です。

購入時・解約時手数料は無料、信託報酬は0.22%とかなり安く、直近10年の年率は約8%の利回りです。大和アセットマネジメントでは、このシリーズの中に株式の比率を変えた「ダイワ・ライフ・バランス30」や「ダイワ・ライフ・バランス70」を用意しています。

野村 6資産均等バランス

野村アセットマネジメントが販売している「野村 6資産均等バランス」は日本株式、外国株式、日本債券、外国債券、日本不動産、外国不動産に均等で分散投資をする投資信託です。不動産は株式よりも低リスク、債券よりも高リスクと言われているのでミドルリスク・ミドルリターンの位置づけです。

購入時・解約時手数料は無料、信託報酬は0.24%とかなり安く、設定されてから10年経っていませんが直近3年の年率は約8%の利回りです。

eMAXIS Slimバランス(8資産均等型)

三菱UFJ国際投信が販売している「eMAXIS Slimバランス(8資産均等型) 」は日本株式、先進国株式、新興国株式、日本債券、先進国債券、新興国債券、日本不動産、先進国不動産の8つに均等に分散投資をする投資信託です。先程ご紹介した投資信託と比べると、一概に良し悪しは言い切れませんが新興国が加わっています。新興国も抑えておきたい方には選択肢になるでしょう。

購入時・解約時手数料は無料、信託報酬は0.15%とかなり安く、設定されてから10年経っていませんが直近3年の年率は約8%の利回りです。

40代の資産運用で活用したいお得な制度2選

40代の資産運用で活用したいお得な制度にNISAとiDeCoがあります。どちらも税制優遇を受けられる制度で、とくに積立投資に向いています。ここでは、2つの制度について解説します。

1.NISA

NISAとは、少額投資非課税制度のことです。日本に住んでいる人で、口座開設する年の1月1日時点で20歳以上であれば誰でも利用できます。

NISAには3種類ありますが、20歳以上の方にはNISAかつみたてNISAのいずれかです。ただし、この2つの制度を併用することはできません。

NISAの大きな特徴は、非課税で投資ができる点です。通常、投資で利益が出た場合、利益に対して約20%の税金がかかりますが、NISAであれば年間120万円まで非課税で投資ができます。非課税投資期間は、投資した年から5年間です。

たとえば2021年にNISAで投資を始めた場合、2025年までは毎年120万円まで非課税で投資ができます。500万円の利益が出た場合、500万円の利益に対して税金100万円がかかりますが、NISAなら税金がかかりません。

一方、つみたてNISAは、年間の非課税投資枠は40万円、非課税投資期間は20年間です。こちらは名前の通り、積立投資が対象となっています。

2.iDeCo

iDeCoは、自分のために準備する任意型の年金制度のことです。iDeCoは、掛金のすべてが所得控除の対象となるため、所得税と住民税を減らすことができます。

また運用期間中の利益は、NISAと同じように非課税です。さらに60歳以降に年金や一時金として受け取るときも税金の優遇制度があります。iDeCoはNISAと比べると、より税制優遇が手厚い制度です。

ただし年金制度のため、60歳になるまでお金を引き出すことはできません。また掛金は、自営業か会社員か、会社員によっても会社側の制度の違いによって上限が異なります。必要なときに気軽に引き出せないため、ついお金を使ってしまうという人に向いているでしょう。

老後の年金受給額に不安が残る人は、iDeCoを利用して積立金額を増やすのもひとつの方法です。

まとめ

40代の資産運用では、教育費や住宅購入費など出費が見えてくる時期ですので積極的な攻めのポートフォリオから資産を守るポートフォリオに切り替える必要が出てきます。退職後の生活も視野に入るようになり、老後の備えも考えなければなりません。お金が必要な時期ではありますが、少しずつでも資産運用し増やしていくことが大切です。