資産運用の際には銀行や証券会社などのさまざまな金融機関が活用できます。銀行で資産運用を検討する場合には、どのような方法がおすすめなのでしょうか。また、銀行における非課税投資や注意点についても解説します。ぜひご覧ください。

目次

銀行での資産運用はおすすめ?

銀行での資産運用がおすすめかどうかは、運用商品によって変わります。銀行ありきで資産運用の方法を考えるのではなく、運用したい金融商品を絞ってから利用できる金融機関を探すようにしましょう。

株式取引をしたい方には証券会社がおすすめ

資産運用の手段として株式投資を考えている方には、銀行では取り扱いがないためおすすめできません。

なお、銀行口座と同様、証券口座も無料で開設することが可能です。ネットで口座開設できる証券会社も多いため、株式投資をしたい方は証券会社で開設しましょう。

投資信託の選択肢が多いのも証券会社

資産運用として投資信託を考えている方にも、銀行はおすすめできません。銀行でも投資信託は取り扱ってはいますが、銘柄が少なく投資の選択肢が狭まってしまいます。

また、ネット証券と比べると銀行の売買手数料は高いことも、銀行をおすすめできない理由のひとつです。資産を効率よく増やしていくためには、定期的に運用状況を見直して売買を行う必要がありますが、売買手数料が高いと見直す度に費用がかさむため、できるだけ売買手数料の低い金融機関を選びましょう。

資産を一元管理したい方にはおすすめ

メインバンクで資産を一元管理したい方、ローンや遺産管理までワンストップで利用したい方には銀行が向いています。口座を増やすことに特に抵抗がないのであれば、投資の幅が広がる証券口座を開設しておきましょう。

銀行で資産運用!おすすめの5つの方法

銀行で資産運用をしたいと考えている方におすすめの運用方法は、積立投信、外貨積立、個人向け国債、定期預金、ファンドラップの5つです。それぞれの特徴や最低投資額の目安も紹介しますので、ぜひ参考にしてください。

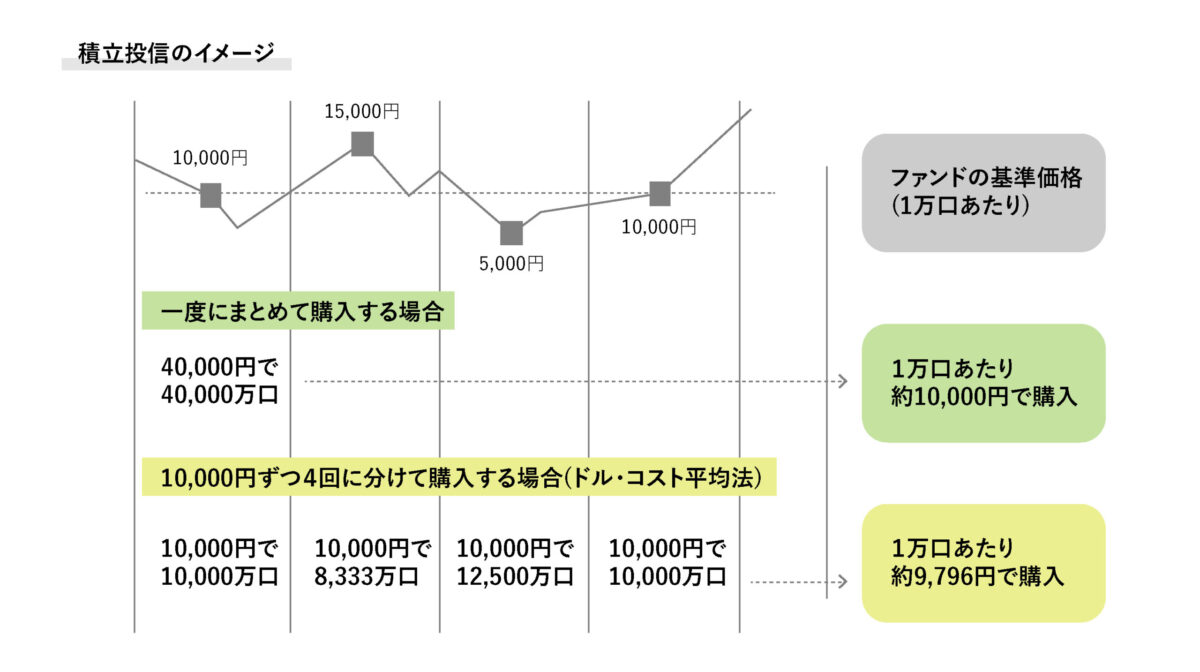

1.積立投信

積立投信とは投資信託を毎月定額ずつ購入するスタイルの資産運用方法です。店舗型銀行では毎月10,000円ほどから、ネット銀行では毎月1,000円ほどから始められ、少しずつ資産を形成していくことができます。

投資信託は価格が変動する金融商品のため、タイミングによっては割高な価格で購入してしまうことがあるでしょう。しかし、積立投信ならば何度にも分けて購入するため、ある程度平均した価格で購入できるというメリットがあります。

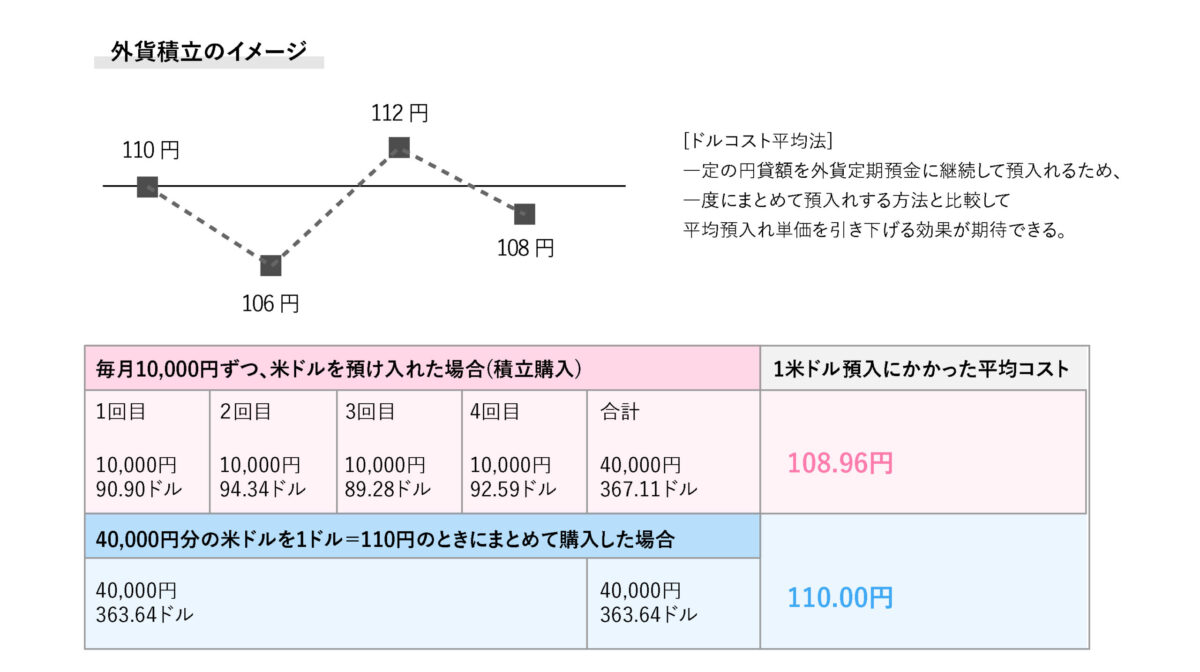

2.外貨積立

外貨も積立型で購入することができます。銀行によっても異なりますが、毎日・毎週・毎月と自分が設定した周期で外貨を購入でき、少しずつ資産を形成することが可能です。

外貨も投資信託と同じく価格(=為替相場)が変動するため、タイミングによっては割高になってしまいます。しかし、購入時期を分散できる外貨積立ならば、ある程度平均した価格での購入が可能です。

なお、外貨積立の最低積立額は金融機関によっても異なりますが、500円程度の少額から積み立てられる銀行もあります。

3.個人向け国債

個人向け国債とは日本国が発行する債券のことで、満期時に現金に換金します。最低金利が決まっているため元本割れしないというメリットがあり、手堅い資産運用を希望する方にはおすすめです。

最低10,000円から上限なしで投資でき、満期までの期間は3年、5年、10年の3つの種類があります。

4.定期預金

定期預金は原則として満期時までは引き出せませんが、普通預金よりも高金利で預けられるため使いみちが決まっていない資産がある方におすすめの資産運用方法です。また、積立型の定期預金ならば月1,000円ほどから運用が可能なため、毎月少しずつ資産を増やすことができます。

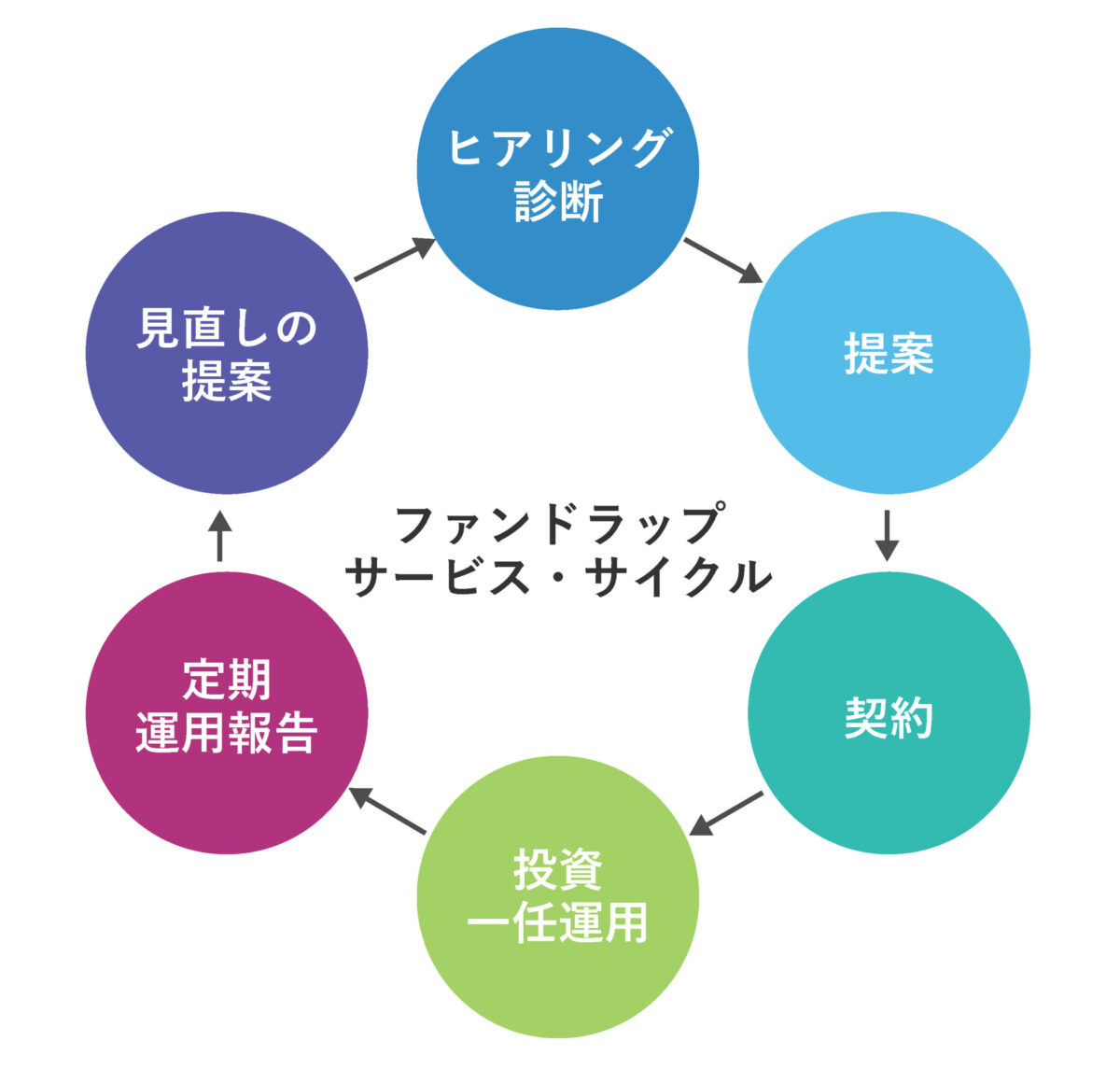

5.ファンドラップ

いくつかの金融商品に分けて資産運用したい方や、どの金融商品を選ぶか決めかねる方は、まとまった資産を銀行に預けて運用を一任するファンドラップがおすすめです。細かな運用は銀行に任せますが、「リスクはあってもハイリターンにこだわりたい」「ローリスクであることを最優先したい」といった運用方針については利用者自身が決められるため、好みや理想に合う資産運用を実現することができるでしょう。

ただし、ファンドラップの最低投資額は数百万円単位のことが多く、まとまった資金を保有していない方は利用できないことが多いです。利用基準は銀行によって異なるため、メインバンク等に尋ねてみましょう。

銀行でできる非課税投資も検討しよう

少しでも効率よく資産を増やしたい方は、投資による利益が非課税になる制度を活用するようにしましょう。

通常、資産運用により利益が生じると、税金が発生します。例えば株式投資や投資信託、個人向け国債などで生じた利益に対しては20.315%の税金がかかるため、実際に受け取れるのは80%弱です。非課税制度を利用して投資をすれば利益は100%受け取れるので、積極的に利用することを検討しましょう。

具体的に銀行で利用できる非課税投資制度について解説します。

つみたてNISA

銀行で積立投信を運用しようと考えている方なら、つみたてNISAの利用も検討してみましょう。つみたてNISAは年間40万円まで最大20年間運用できる非課税制度で、運用中に生じた分配金や投資信託を売却して得た譲渡金すべてが非課税になります。

つみたてNISAを最大限に活用するならば、毎月の積立額が33,333円になるように調整するといいでしょう。運用する投資信託ファンドはいくつでも良いため、いくつかのファンドを組み合わせるとリスクを分散させることも可能です。

なお、つみたてNISAで資産運用するには、つみたてNISA専用の口座を開設しなくてはいけません。また、つみたてNISAは1人一口座しか開設できないため、運用したい投資信託ファンドを扱っているかどうか、なおかつ手数料が低いかどうかを吟味して銀行を選びましょう。

iDeCo

iDeCoは、資産運用による利益が非課税になるだけでなく、掛け金(毎月の投資額)を課税所得額から控除することができるため、所得税や住民税額を減らす効果もある制度です。

なお、掛け金額は最低5,000円からですが、上限額は働き方や企業年金の有無によって異なります。例えば、自営業者の上限額は68,000円ですが、公務員は12,000円、企業年金に加入していない会社員は23,000円です。

iDeCoを利用する際には、iDeCo専用口座を開設する必要があります。つみたてNISAと同じく投資信託を運用できますが、定期預金を選択できる金融機関も多いです。運用可能な金融商品の種類は銀行によって異なるため、必ず口座開設前に確認しておきましょう。

銀行で資産運用する際の3つの注意点

メインバンクで資産運用をすれば、資産を一元管理できるというメリットがあります。複数の金融機関と取引しなくても良いため、今、どの程度の資産があるのか、また、運用状況はどうなのか把握しやすくなるでしょう。

しかし、いくつか注意すべきポイントもあります。証券会社ではなく銀行で資産運用をしたいと考えている方は、特に次の3点に注意してください。

1.手数料がネット証券よりは高め

資産運用をする際にはさまざまな手数料がかかります。例えば、投資信託を運用する場合ならば、ファンド購入時や売却時に売買手数料が発生するでしょう。

また、非課税制度を利用する際にも手数料はかかります。例えばiDeCoを利用する場合ならば、運用期間中は毎月「運営管理手数料」が発生するため、非課税ではありますがまったくコストがかからないというわけではありません。

資金を移動する際の手数料も忘れてはいけません。投資に必要な資金が口座にないときは、場合によっては他の金融機関から資金を移動させますが、入金手数料や振込手数料がかかることもあるでしょう。

銀行の手数料はネット証券より高い傾向にあるため、こまめに売買を行う方や運用の見直しを行う方は、手数料だけでも年間数万円になる可能性もあります。手数料を抑えて資産運用をしたい方は、どのような方法で資産を運用するかを決めてから運用にかかる手数料を書き出し、いくつか銀行を候補に選んでから各手数料がいくらなのか把握しておくようにしましょう。

2.投資商品数が証券会社より少なめ

銀行では株式投資ができないだけでなく、取り扱う投資信託の種類も証券会社と比べると少ないため、投資の選択肢が少ないというデメリットがあります。主に積立投信に投資を行うつみたてNISAやiDeCoの選択肢も、証券会社と比べると少ないです。

運用したい商品が銀行にある場合は問題ありませんが、選択肢が少ないために希望する金融商品が見つからないときは証券会社で口座を開くほうが良いでしょう。

3.預金保護制度の上限額は1,000万円

普通預金や定期預金で資産を運用している場合は、預金保護制度についても理解しておきましょう。預金保護制度とは万が一金融機関が破綻したときに預けていた資産が保護される仕組みで、1金融機関につき1人あたり1,000万円が保護上限額です。

特定の銀行に1,000万円を超える預金を預けている場合、銀行が破綻すると1,000万円を超えた分や超えた分から発生した利息は保護されません。万が一に備えるためにも、1,000万円を超える預金を保有している場合は、複数の銀行に分けて管理するほうが良いでしょう。

まとめ

銀行で資産運用をすることは可能ですが、幅広い選択肢から投資商品を選択したい場合は証券会社を利用するほうが良いでしょう。また、預金保護制度の上限を超える預金がある方は、複数の銀行に資産を分散させ、万が一に備えることも必要です。ご自身の資産はご自身で守るためにも、賢く金融機関を使いこなしましょう。