最近は老後や子どもの将来に備え、資産形成の手段として資産運用を積極的に取り入れる人が増えてきました。資産運用の方法はたくさんありますが、その中でも「つみたてNISA」は投資初心者が始めやすい方法として注目されています。

つみたてNISAは投資の経験がない方でも、簡単かつ低リスクで投資が行えるおすすめの方法です。今回はつみたてNISAの仕組みと、おすすめの活用法を詳しく解説します。

つみたてNISAと一般NISAの違い

NISAとは、上場株式や株式投資信託等などで得られた配当金や譲渡益などの利益が非課税になる制度のことです。NISAには、2014年にスタートした一般NISAと、2018年からスタートしたつみたてNISAがあり、どちらも日本国内に住む20歳以上の人であれば、誰でも利用することができます。投資で得た利益が非課税になる点は同じですが、制度の内容は異なります。まずはつみたてNISAと一般NISAの違いを把握しておきましょう。

NISAはなぜ儲かる?仕組みについて

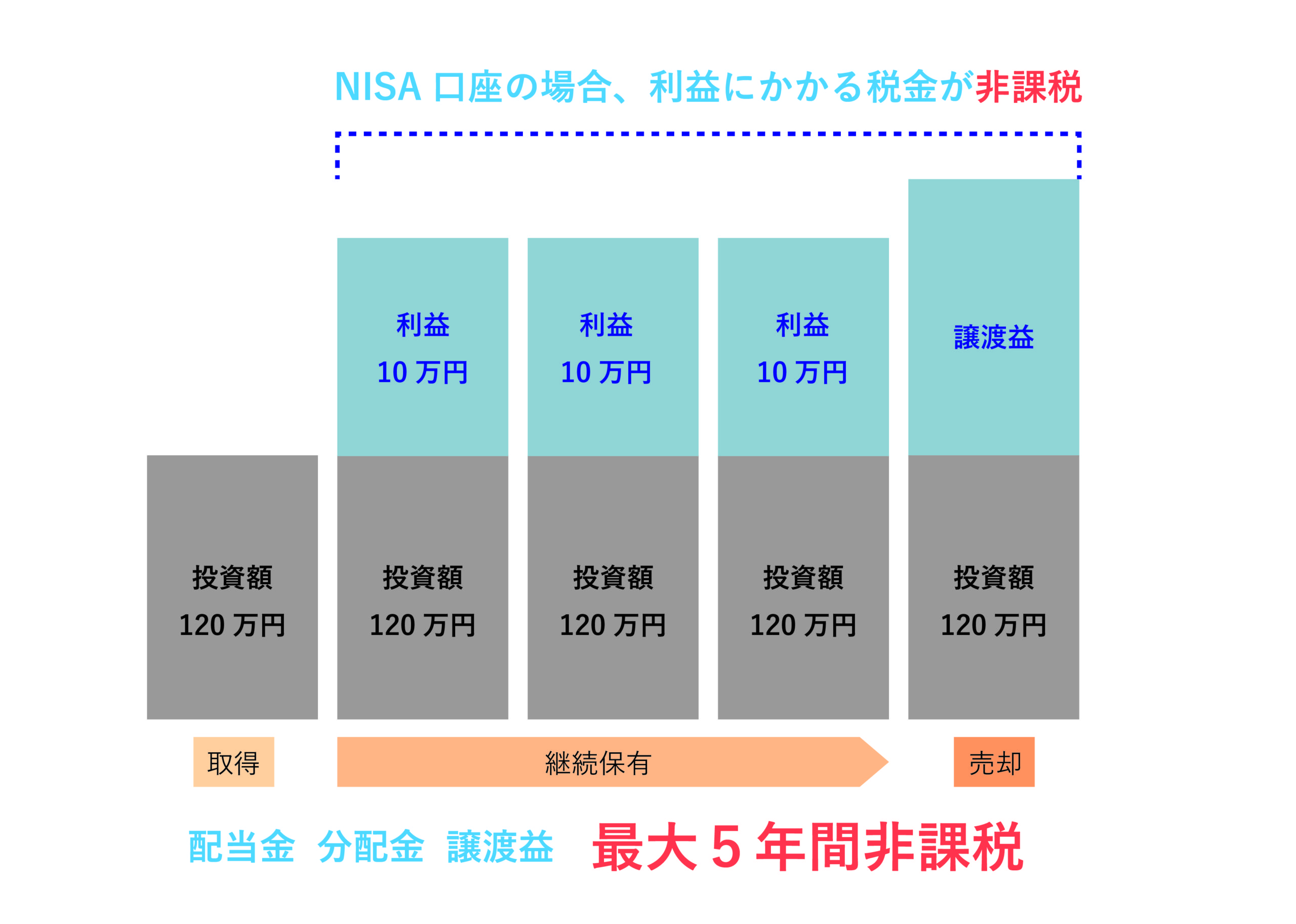

NISAの最大のメリットは、投資で得た利益が非課税になることです。

通常、株式などの譲渡益や配当金には20.315%(所得税および復興特別所得税15.315%+住民税5%=20.315%)の税金がかかります。譲渡益には譲渡益課税が、配当金には配当課税が課税されるのですが、 NISA口座を利用すればこの税金が最大5年の間ゼロになります。

つまり、NISAを利用すると投資によって得られた利益を丸ごと受け取ることができるということです。

この非課税システムを活用することによって、資産を効率よく増やすことができるため、NISAは儲かると言われています。

つみたてNISAはNISAより儲かる?仕組みについて

つみたてNISAには初心者でも気軽に投資を始められる工夫が施されています。

従来の一般NISAは運用期間が5年と短く、投資非課税枠が120万円に設定されているため、まとまったお金を一度に投資して短期的な値上がりを求める人たちに積極的に利用されていました。

税制面でのメリットがあるNISAですが、投資期間が5年限られていることや投資対象商品の選択肢が多いことが、初心者にとってはハードルが高く感じられる要因となり、未経験者は手を出しにくかったのです。その欠点を解消して、初心者でも利用しやすい制度にしたのがつみたてNISAです。

つみたてNISAでは、運用期間が長めに設定されています。短期間で結果を出さなければならないプレッシャーがなくなったため、初心者でも時間をかけて資産形成ができるようになりました。

つみたてNISAの年間投資額の上限は40万円ですが、最長20年にわたって非課税で資産を運用できます。毎年40万円積み立てると、20年で総額800万円もの投資が可能です。

一般NISAは年間120万円、最長5年までしか投資できないため、毎年120万円投資したとしても、総額600万円までしか投資できません。トータルで考えると、つみだてNISAの方が投資できる総額が多く、かつ非課税で運用できる期間も長いため、資産形成をするならつみたてNISAの方が取り組みやすいでしょう。

また、つみたてNISAで購入できる投資信託は金融庁が認めた厳選された商品のみです。その中から選ぶので、投資初心者はある程度のリスクを避けられるという点においても、つみたてNISAのほうが儲かる確率は高いといえます。

つみたてNISAが投資初心者におすすめな理由

つみたてNISAは投資初心者向けにつくられた仕組みとなっているので、投資経験がない方が資産運用を始めるのにおすすめの制度です。どのようなところが、投資初心者に向いているのでしょうか。投資初心者に向いている理由、挑戦しやすい理由を紹介します。

年間40万円までの投資が非課税

つみたてNISAは毎年の非課税枠が40万円に設定されています。年間40万円までの投資で得られた利益であれば課税されません。

さらに、つみたてNISAの運用期間は最長20年間と長く、その間は非課税で投資することができます。年間40万円という上限枠いっぱいまでを20年間積立てたとすると、最大800万円まで投資することが可能です。

通常、投資で利益が出たときは20.315%の税金が引かれてしまいますが、つみたてNISAなら本来差引かれるべき税金分もまとめて運用に回せるため、長く運用するほどお得になります。

ちなみに、一般NISAの運用期間は最長5年間なので、つみたてNISAがいかに長期投資を目的とした制度であるかがわかるでしょう。

少額からはじめられる

「投資」と聞くと、まとまった金額を投資するイメージを抱くかもしれませんが、つみたてNISAであれば、お小遣い程度の金額から気軽に投資をはじめることができます。証券会社によりますが、毎月100円程度の少額から資産運用を始めることも可能です。

投資初心者であればあるほど、多額の資金を投資にまわすことに躊躇する方が多いでしょう。しかし、つみたてNISAなら少額から購入できるため、少しずつ投資をはじめたい初心者でも取り組みやすいです。

また、投資を始めてみたいけれど、まとまったお金がないという方でも、少額で投資ができるつみたてNISAならすぐに取り組めます。まずは無理のない金額からスタートして投資を学び、余裕が出てきたら少しずつ投資金額を増やしていくのもいいでしょう。

株価の時勢を選ばずはじめられる

つみたてNISAは積立投資のみなので、投資信託を選んで積立金額を設定すれば、毎月自動的に買い付けてくれます。自分で買いのタイミングを考える必要はありません。相場の動きに一喜一憂する必要もなく、プライベートの時間に支障を与えずに運用することができます。

株価の時勢に詳しくなくても始められるという点で、つみたてNISAは初心者に向いている制度といえるでしょう。

金融庁が選んだ初心者向け商品が揃っている

つみたてNISAで買い付けできる商品は、金融庁が長期・積立・分散投資に適していると判断して選んだ投資信託・ETFのみです。積立投資に適さないものや初心者に不向きなものは最初から除かれているので、投資初心者でも投資先を選びやすくなっています。

基準を満たしているからといって必ず値上がりする保証はありませんが、自分で商品を選定することに不安がある投資初心者にとって、ある程度商品が選定されているつみたてNISAはかなり魅力的だといえるでしょう。

運用コストが低い

つみたてNISAの投資対象となっている投資信託は、すべて買付手数料が無料です。一般的に、買付手数料は3%前後程度かかるものが多いですが、つみたてNISAはすべて0円になっています。

また、信託報酬と呼ばれる運用コストも一般的な投資信託と比べて低めに設定されていることも特徴のひとつでしょう。つみたてNISA対象となっている投資信託の購入時手数料は0円、運用管理費用は国内株式インデックス型が0.5%以下、内外・海外株式インデックス型は0.75%以下となっています。

運用期間が長いほどコストの安さが効いてくるため、つみたてNISAには長期運用で利益を得るのに向いた投資信託が揃っているといえるでしょう。

つみたてNISAの注意したい点

投資初心者にとって魅力的なつみたてNISAですが、投資できる商品が少ない、損益通算や繰越控除ができない、元本割れの危険性がある、などのデメリットもあります。それぞれのデメリットを理解したうえで、つみたてNISAをはじめましょう。

投資できる商品が限定される

前述の通り、つみたてNISAで購入できるのは、金融庁が選定した投資信託と上場株式投資信託(ETF)のみです。信託報酬は一定水準以下(例:国内株のインデックス投信の場合0.5%以下)、販売手数料はゼロ、信託契約期間が無期限または20年以上である、頻繁に分配金が支払われない、などの厳しい基準を満たした投資信託のみに厳選されているため、少ないリスクで長期積立・分散投資をすることができます。

投資初心者にとっては選びやすいラインナップですが、好きな銘柄を好きなタイミングで買いたい人にとっては物足りなく感じるかもしれません。 長期の運用実績があり、運用コストの安い好パフォーマンスの投資信託に投資したいと思っても、つみたてNISAの対象商品以外は購入できないのです。

またつみたてNISAと一般NISAの併用は不可となっているため、非課税枠の中で国内外の個別株式や不動産投資信託(REIT)への投資をしたい場合は、一般NISAを選ぶ必要があります。

もちろん元本割れの危険性もアリ

つみたてNISAは金融庁が選んだ運用商品のみですが、金融庁が選んだといっても、あくまで厳選しただけであり、元本を保証しているわけではありません。

投資信託やETFは、定期預金や保険などとは違い、元本が変動する商品なので、売却時に元本割れする可能性があります。

通常であれば、利益と損失を相殺する損益通算ができますが、つみたてNISAでは損益通算が認められていません。元本割れして損失が出ても、他の口座の利益と相殺することができず、税金の負担が重くのしかかってくるのです。

このような元本割れのリスクがあることを頭に入れて、つみたてNISAで投資を行いましょう。

非課税枠は繰り越せない

つみたてNISAの非課税枠は年間40万円ですが、非課税枠の未使用分を翌年に繰越せません。たとえば今年の投資金額が30万円で非課税枠が10万円残っていたとしても、その10万円を次の年に持ち越して50万円投資することはできないのです。

非課税枠を効率的に使いたいのであれば、どの商品を購入するのか、いくら購入するのかなど、計画的に運用をしていきましょう。

損益通算・損失の繰越控除ができない

損益通算とは、複数の金融機関で取引をしている投資商品から得た利益と損失を相殺することを言います。

損失が出た場合には利益から差し引いて税金を計算するため、税金の負担を軽くすることができます。 しかし、つみたてNISA口座での損失は税務上ないものとされるので、特定口座や一般口座で保有する有価証券の売買益や配当金との損益通算はできません。

さらに、繰越控除をすることも認められていないので、損失が出た場合には不利となることがあります。

損益通算と繰越控除はどちらも税金の負担を軽くするための制度ですが、つみたてNISAはこれらの制度の対象外なのです。

投資できる期間は2042年まで

つみたてNISAは永続する制度ではありません。投資可能な期間は2042年までと決まっています。そのため、つみたてNISAに興味があるのであれば、なるべく早く始めたほうがお得です。

本来20年もの長期間にわたって非課税の恩恵を受けられるつみたてNISAですが、投資の開始が遅れると、それだけ運用できる期間が短くなってしまうので注意しましょう。

つみたてNISAの活用法

つみたてNISAをうまく活用できるかどうかで、将来の蓄えも変わってきます。いくつか投資信託のタイプを紹介するので、自分に合った活用法を考えてみましょう。

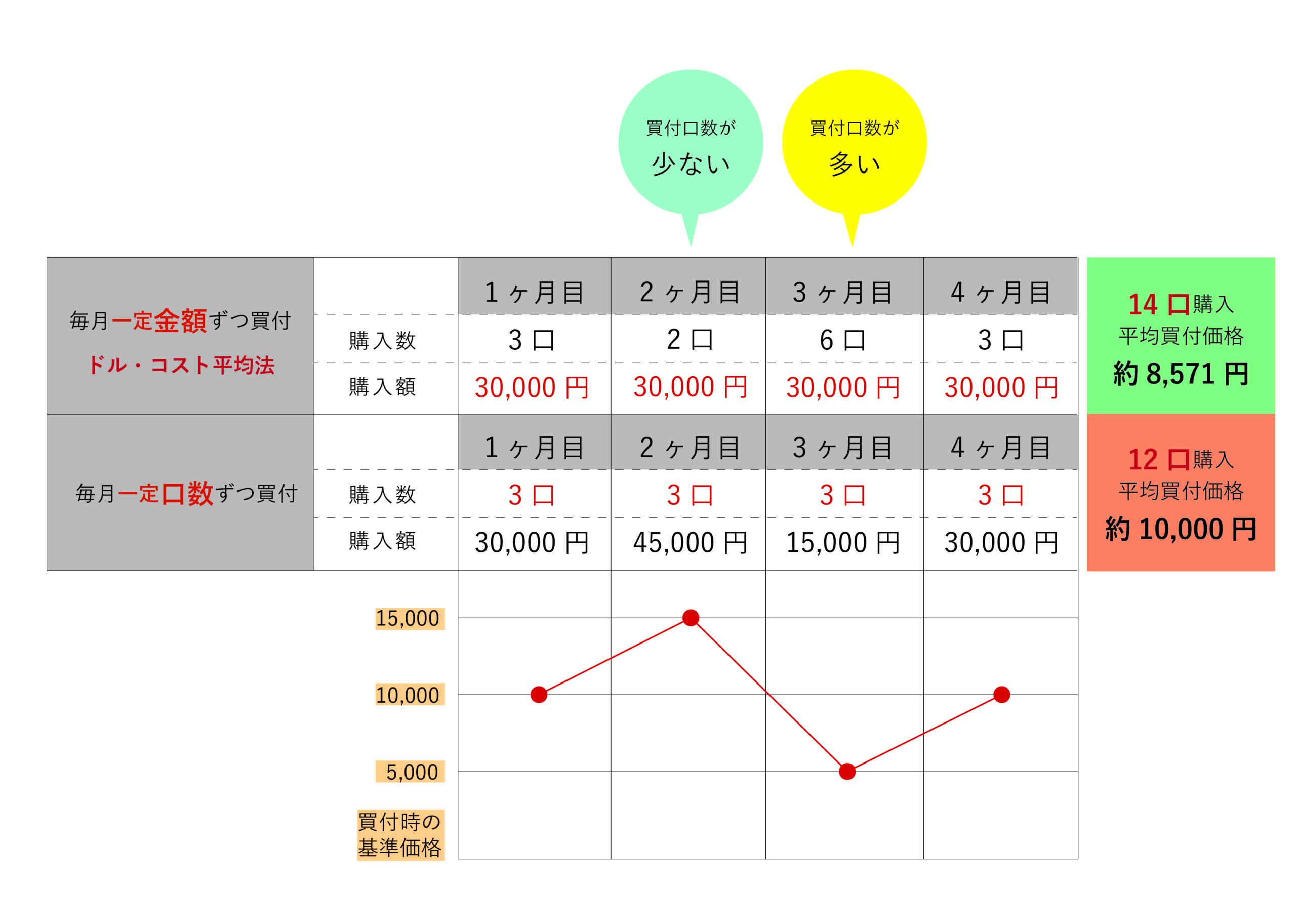

インデックスファンドで少額から運用する

インデックスファンドとは、日経平均株価やNYダウといったインデックス(指数)に連動する投資信託のことです。投資信託の価格が株価指数に連動するため値動きがわかりやすく、取引コストや運用コストが安い特徴があります。

相場が安くなっている局面では買付単価を低くし、相場が高くなっている局面では買付口数を調整されるため、少ないリスクで資産を運用することができます。

一度の買付金額が小さくても長期間続けることにより、トータルで考えるとまとまった資金で運用しているため、安定した運用益を見込める投資信託です。

運用コストが低いこともメリットで、時間を分散しながら長期的に積立投資することができるので、投資初心者に適した運用方法だといえるでしょう。

バランス型ファンドでリスクを抑える

バランス型ファンドとは、複数の金融商品に分散投資を行なっているファンドのことです。

バランス型ファンドは、金融商品の値動きによって投資配分が変わった場合の投資比率の見直し(リバランス)を運用会社がしてくれるので、基本的に個人投資家は何もする必要はありません。

一つの資産に集中投資をしてしまうと運用資産全体が左右されるリスクがありますが、分散投資の効果でこのリスクも軽減され、より安定したパフォーマンスを目指すことができます。

まとめ

つみたてNISAは、税制優遇を味方につけて資産運用ができる制度です。投資の経験がなくても、低リスクの商品からであればはじめやすいのではないでしょうか。

少額から投資をすることができるので、投資初心者の方も積極的に活用してみましょう。