ファンドラップとは、投資信託の運用をお任せできる商品です。比較的手軽に始めやすく、運用が苦手な人でも投資しやすいのが特徴です。信託会社ごとに、自分に合った商品を選べます。

本記事ではファンドラップの仕組みや選び方、メリット・デメリットについて紹介しましょう。

目次

ファンドラップとは

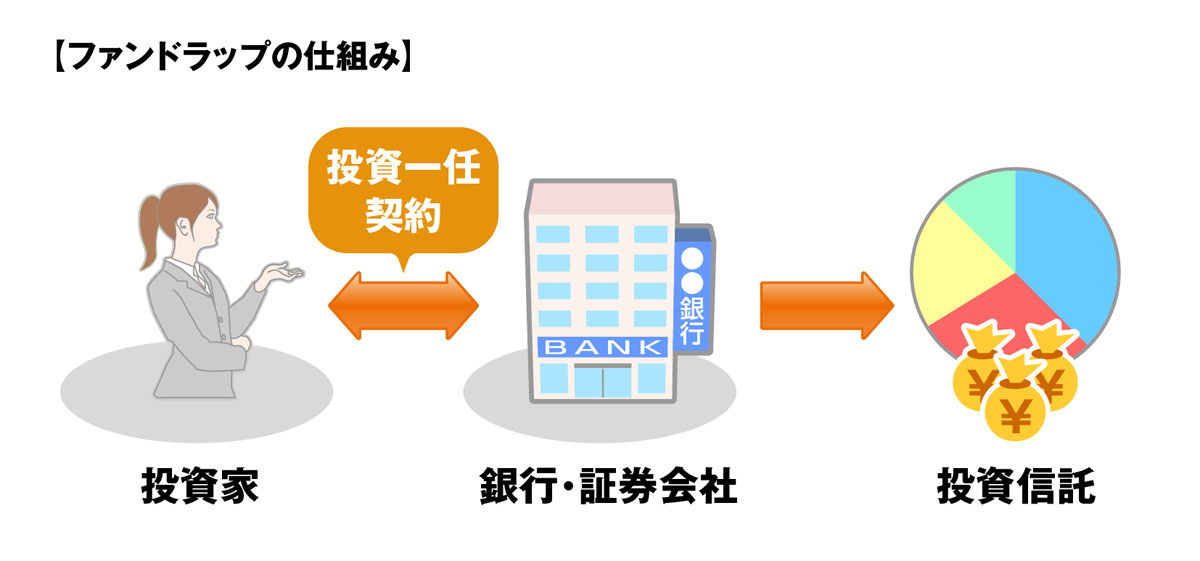

ファンドラップとは銀行や証券会社が販売する、投資一任契約のサービスです。資産運用を金融機関に任せるラップ口座のひとつで、比較的低額から始められるというメリットがあります。

最低投資額が高額になるラップ口座では利用が難しいという方でも、気軽に始めやすいのが特徴です。また、「資産運用のやり方がわからない」「運用をする時間がない」といった方にも適しています。ここでは、ファンドラップとラップ口座の違い、ファンドラップの仕組みや運用の流れについて紹介します。

ラップ口座との違い

ラップ口座の「ラップ」とは「包む」という意味で、資産運用のあらゆるサービスを包み込んで提供するという意味が込められています。資産の運用について希望を伝え、それに基づいて運用を一任するサービスです。

ラップ口座は預入額が最低で数千万円と高額で、さまざまな運用商品があります。一方、ファンドラップは運用を投資信託に限定しており、最低投資金額も数百万円からと比較的利用しやすい設定です。

ファンドラップの仕組み

ファンドラップは投資家に代わり、金融機関が資産の運用や管理を行うサービスのことです。投資家の方針に基づいて運用し、運用状況について定期的に報告します。ただ資金を預けるだけで、投資先の選定や発注などを運用のプロが行うお任せのサービスです。

複数の投資信託を組み合わせて運用するという点ではバランス型の投資信託に似ていますが、ファンドラップは投資家の許容するリスクの範囲で運用するため、よりイメージに沿った運用が可能です。

ファンドラップを運用する流れ

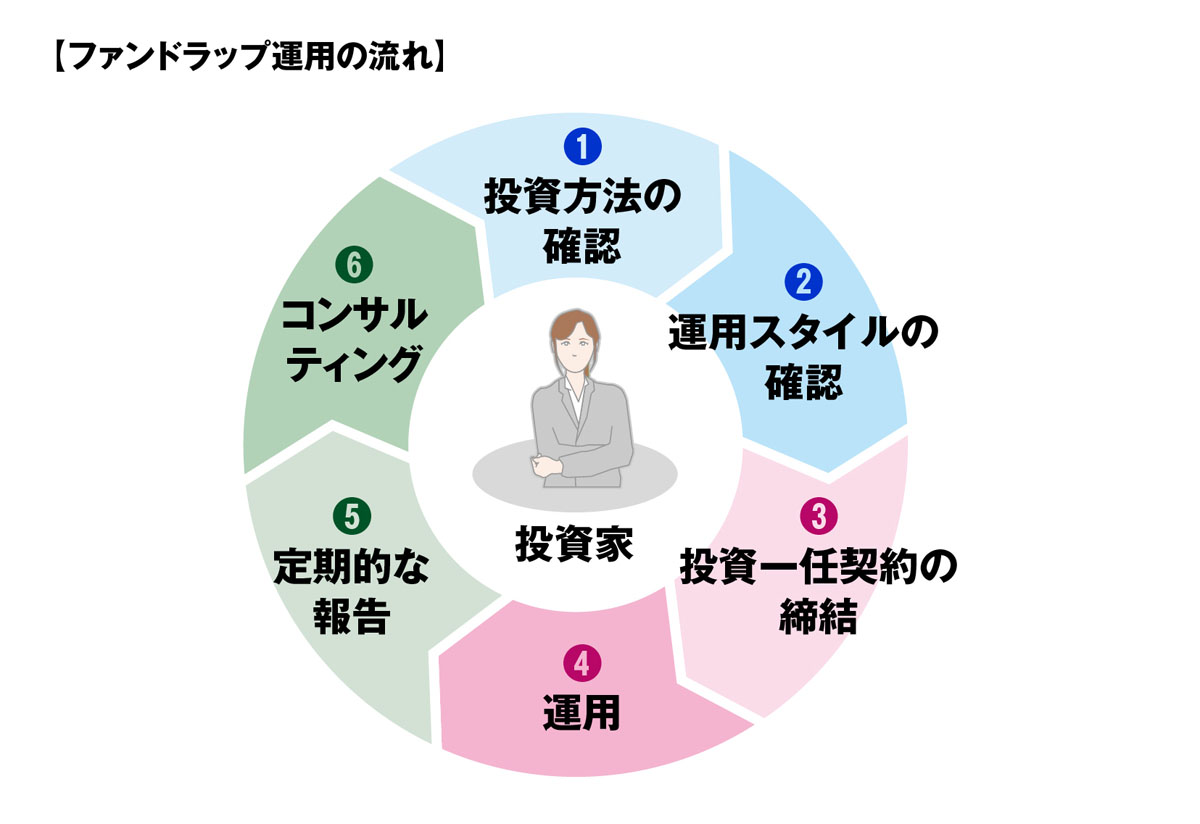

ファンドラップの運用は、投資家へのヒアリングで投資方法や運用スタイルを確認することから始まります。

どの程度のリスクを許容するのか、ハイリスクハイリターンを求めるのかなど十分な打ち合わせを行うのが特徴です。ヒアリングをもとに最適な方針が提案され、投資一任契約を締結して運用を開始します。

運用の経過については定期的な報告が行われ、継続的なフォローも欠かしません。投資家の考えが変わった場合には運用方針を見直し、現在のリスク許容度に合わせた変更の提案を行います。

ファンドラップのメリット

ファンドラップはメリットの高い商品です。すべてお任せで運用のプロに任せられ、運用に自信がなく、または忙しくて運用できない場合でも資産を眠らせずに運用することができます。

自分の想定するリスクに合わせて運用してもらえるため、イメージ通りの運用も可能です。ファンドラップの代表的なメリットについて紹介しましょう。

100%お任せで運用できる

ファンドラップは100%お任せで資産運用できる点がメリットです。

分散投資ができたり、専門家に運用を任せてバランスよく投資してもらったりということは、通常の投資信託でも行われます。しかし、ファンドラップのメリットはそれだけでなく、投資家の方針に沿って適した投資を選んでくれるという点です。

運用資産の評価額が任意で設定した水準に達した場合、自動的に利益や損失の確定をする設定もできます。利益確定や損切りのタイミングがわからない人にも役立つサービスです。

忙しくても資産運用ができる

ファンドラップはすべて一任できるため、忙しくて運用に手が回らない人にとってありがたいサービスです。低金利が続き、貯蓄よりも投資で資産を増やしたいと考える方は多いでしょう。

しかし、毎日仕事などで忙しい場合は、運用にゆっくり時間をかける余裕はありません。そんな方でも自分の方針に基づき、理想通りの運用が実現できます。

ファンドラップのデメリット

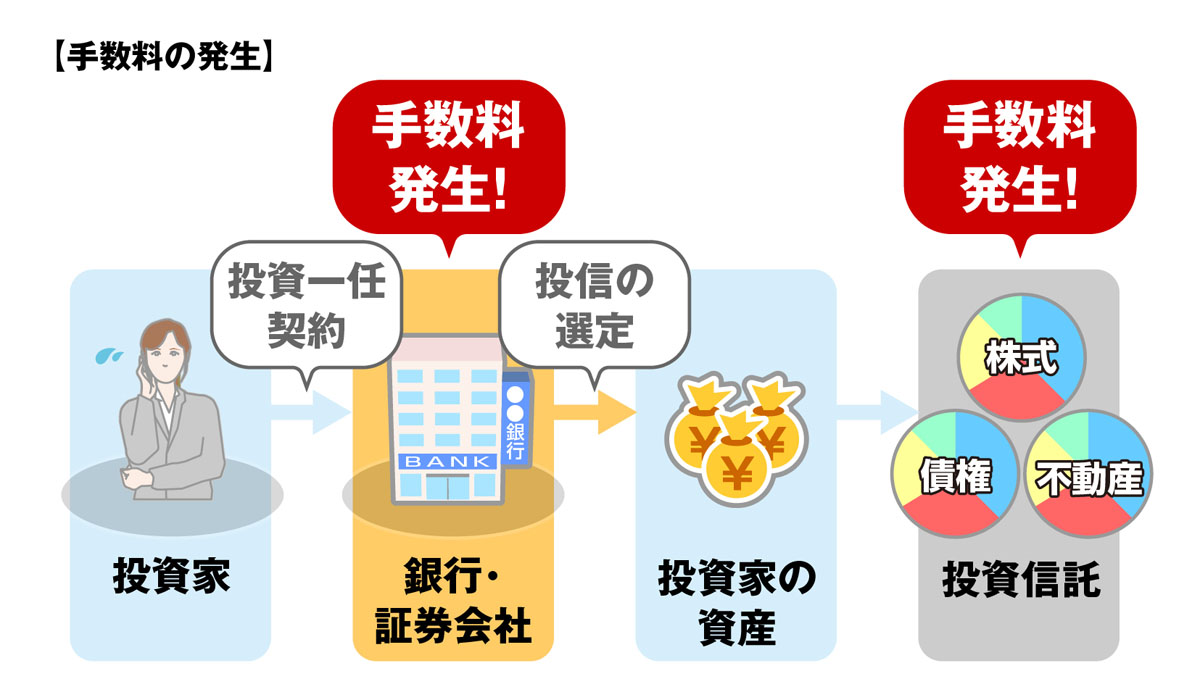

メリットの多いファンドラップですが、デメリットな側面もあります。特に手数料が2回発生する点は大きな欠点といえるでしょう。

また、ラップ口座よりは最低投資金額が低いとはいえ、一般的な感覚からは高めです。元本も保証されないため、手軽に利用するのは躊躇するかもしれません。ファンドラップのデメリットについて、2点紹介します。

手数料が高い

ファンドラップのデメリットは、手数料が高いことです。まず、ファンドラップを利用することで手数料がかかります。さらに、投資先である投資信託について信託報酬がかかり、2重の手数料を支払わなければなりません。

証券会社ごとに手数料率は異なり、投資額が大きいほど手数料率が低くなる設定をしている会社もあります。

安定運用する場合、利回りは4%程度とされていますが、そこに2%ほどの手数料がかかる場合、利益はかなり少なくなるでしょう。それでも投資額が高ければある程度の利益は得られますが、数百万円規模の投資では、元本割れのリスクに見合うリターンは得られなくなる可能性があります。

最低投資金額が高め

ファンドラップは最低投資金額を安く抑えているとはいえ、300万円〜1,000万円など、決して低い金額ではありません。元本割れのリスクを考えると、容易には投資しづらいと考える人もいるでしょう。

ただし、近年、ロボアドバイザーを使った低価格のサービスも登場しています。いくつかの質問に答えることでその人に合ったポートフォリオ(資産配分)や投資信託を提案するサービスです。

ファンドラップの運用の流れをすべて自動化し、コストを削減します。ロボアドバイザーによるファンドラップは1万円から始められる証券会社もあるため、気軽にファンドラップを試したい方にはおすすめです。

ファンドラップ3つの選び方

ファンドラップを利用するにはデメリットな側面も把握し、自分に合った商品を上手に選ぶ必要があります。まずは手数料率をチェックし、できるだけ低いところを選ぶようにしましょう。

最低投資金額がいくらかも確認し、予算が限られる場合はロボアドバイザーを利用するのもよいでしょう。ここではファンドラップの選び方を3つ、紹介します。

1.手数料をチェックする

ファンドラップの手数料は、運用の内容に関わらず必要です。投資先の信託報酬以外に、ファンドラップの管理費用や成功報酬が加わります。

手数料は商品によって異なり、成功報酬のみ、固定の管理手数料と成功報酬の両方などさまざまで、利率も違います。証券会社を選ぶ際は手数料率をチェックし、他のサービス内容とのバランスも見ながらできるだけ低いところを選ぶようにするとよいでしょう。

2.最低投資金額はいくらか確認する

最低投資金額の設定もさまざまです。100万円〜3,000万円と幅が広く、金額が高いほどサービス内容は充実してきます。

証券会社によっては定期預金の金利が優遇されるなど、付加サービスがついているところもあるため、それらも併せて検討してみるとよいでしょう。「運用はしたいものの、初めてなので高額の投資は不安」という方は、次に紹介するロボアドバイザーも検討してみてください。

3.ロボアドバイザーを選ぶ

ロボアドバイザーを採用している証券会社も増えています。スマホにアプリをダウンロードして利用でき、提案から資産運用、管理まで自動化することでコストを削減するサービスです。低価格で投資したい方に最適です。

各証券会社からさまざまなロボアドバイザーが提供されているため、まずは機能やサービス内容などを把握して比較検討してみるとよいでしょう。

各社のファンドラップを比較

多くの証券会社や銀行でファンドラップが扱われていますが、ここでは代表的な4つの証券会社について紹介しましょう。

野村證券は最低投資金額の異なる2種類のプランを用意し、大和証券では定期預金の金利アップという付帯サービスがあります。SMBC日興証券は高度な運用ノウハウで対応。楽天証券は圧倒的な低価格が強みです。それぞれ見ていきましょう。

野村證券

野村證券の「野村ファンドラップ」は、2つのプログラムから選べます。

インデックス運用(株価指数に連動する運用を目標とするスタイル)ファンドを複数組合せて分散投資するバリュー・プログラムと、アクティブ運用(指数を上回る成果を目指す)ファンドを複数組合せて分散投資するプレミア・プログラムの2種類です。

投資家の現状や投資目的、運用の考えをヒアリングし、最適な運用方法を提案します。

大和証券

大和証券の「ダイワファンドラップ」は300万円から利用できます。運用スタイルの提案から、契約に基づいた運用管理、定期的な運用報告書などを通じたフォローアップまで、長期的なサイクルで投資家との絆を深めます。

セットプランを用意しており、ファンドラップの申し込みと同時に円定期預金を申し込むと、金利を上乗せするサービスを受けられます。最大で3カ月の年率が7%になるため、貯蓄でも資産を増やしたい場合におすすめです。

SMBC日興証券

SMBC日興証券は300万円から始められる「日興ファンドラップ一任型」を提供しています。支払う費用は入金時および四半期末ごとに資産の時価評価額に対する手数料を前払いするため、売買ごとの手数料は発生しません。

運用モデルは10資産の投資信託を組み合わせ、分散投資を行います。運用はスイスの「エドモン・ドゥ・ロスチャイルド」などの有力金融機関のノウハウを活用し、厳選した投資先に行うのが特徴です。

楽天証券

楽天証券では、ロボアドバイザーが一人ひとりに最適な運用コースを診断・提案する「楽ラップ」を提供しています。

資産配分の変更や売買なども自動で行われ、資産運用の手間を省けるのが魅力です。積立サービスの利用や運用金額、運用コースの変更もできるため、自分のペースで資産運用を続けられます。1万円から開始できるため、ファンドラップを気軽に試したい方は利用してみるとよいでしょう。

まとめ

ファンドラップは投資信託の運用を一任できるサービスです。自分に合った運用スタイルやリスクの許容度を明らかにし、手間をかけずイメージ通りの資産運用ができます。手数料がかかる、利益が出るかどうかはわからないというデメリットはありますが、まとまった資産を眠らせておきたくない場合には便利です。1万円から始められる商品もあるため、気軽にファンドラップとはどのようなものか体験してみるのもよいでしょう。