ロールオーバーとは日本語では転倒や転覆と翻訳しますが、金融の世界では決済を先送りすることを指します。

特にNISAを利用している場合、5年間の非課税期間の満了時には、ロールオーバーをどうするか考えている方も多くいらっしゃるのではないでしょうか。NISAで非課税枠を延長するケースが一般的ではありますが、ロールオーバーにもメリット・デメリットがあります。この記事では、ロールオーバーの仕組みや手続きの流れについても解説します。

目次

ロールオーバーとは?

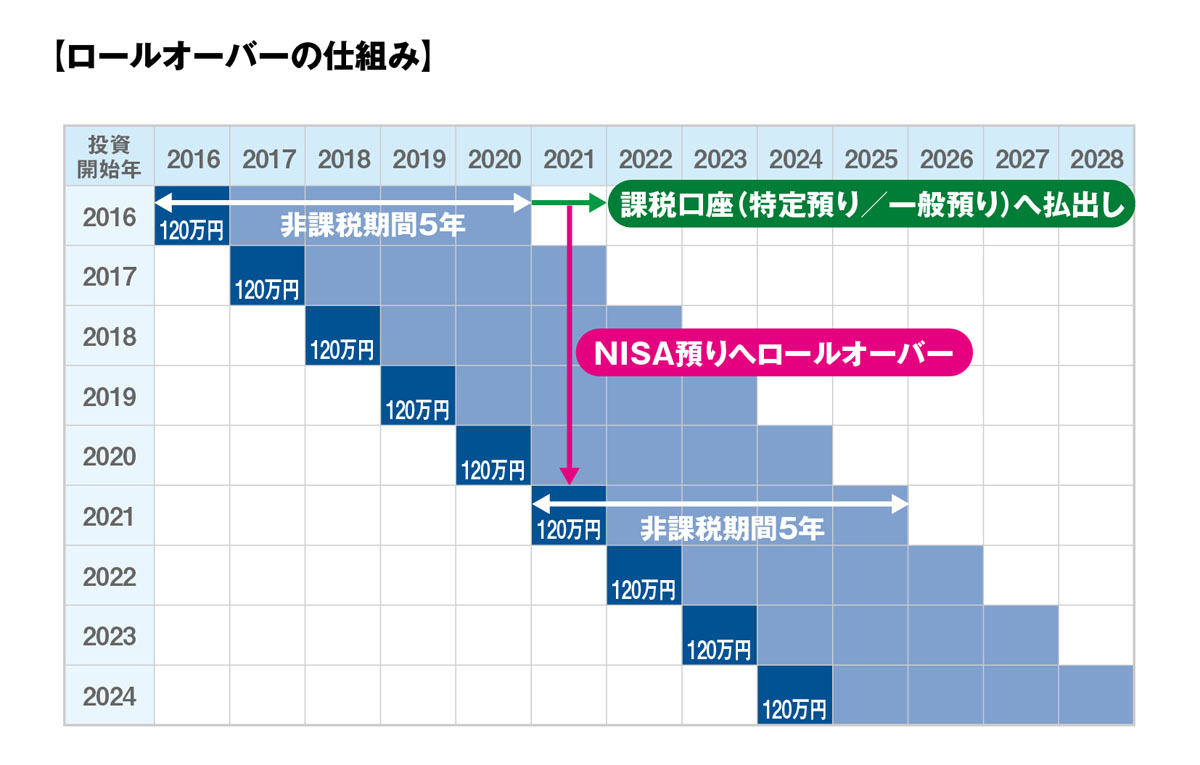

ロールオーバーとは、NISAの非課税が適用される期間をさらに5年にわたって延長することです。本来、NISAでは5年間(開始した年の4年後の12月31日まで)に限り、口座内で運用中の金融商品によって生じた利益に対しては課税されません。

しかし、非課税が適用される期間が終わるまでにロールオーバーの手続きをすると、最大5年にわたって非課税期間を延ばすことが可能です。つまり、この仕組みを活用することで、非課税の期間は最大10年間に延長されます。

たとえば、2016年にNISA枠120万円を利用したとすると、2020年末に非課税期間5年が終了となります。そのため、NISA枠を翌年以降も継続する場合は2020年末までに、NISA枠をロールオーバーしなければなりません。そうすることで、2025年までの5年間、非課税枠を延長することができます。

また5年の非課税枠終了時には、ロールオーバーのほかに、「課税口座へ払出しする方法」「非課税枠終了前に売却する」という方法もあります。

2028年以降はロールオーバー延長手続きができない

2019年9月時点では、一般NISAは2023年までの制度であり、ロールオーバーの利用も2023年で終了となります。2023年中にNISAで購入した金融商品は5年間非課税で保有することができますが、2028年以降にロールオーバーが発生する場合には、延長手続きができません。

なお一般NISA は2024年以降、新NISAへと変わる予定です。新NISAでは、2階建て構造となっており、1年間で最大122万円まで非課税枠を利用することができます。1階は「つみたてNISA」と同様、積立タイプの投資信託やETFで、1年間に20万円までを最大5年間にわたって運用可能です。2階部分は現在のNISAと同様で、投資信託や株式を年間最大102万円、最大5年間運用できます。ただし、新NISAの制度については変更となる場合もあります。

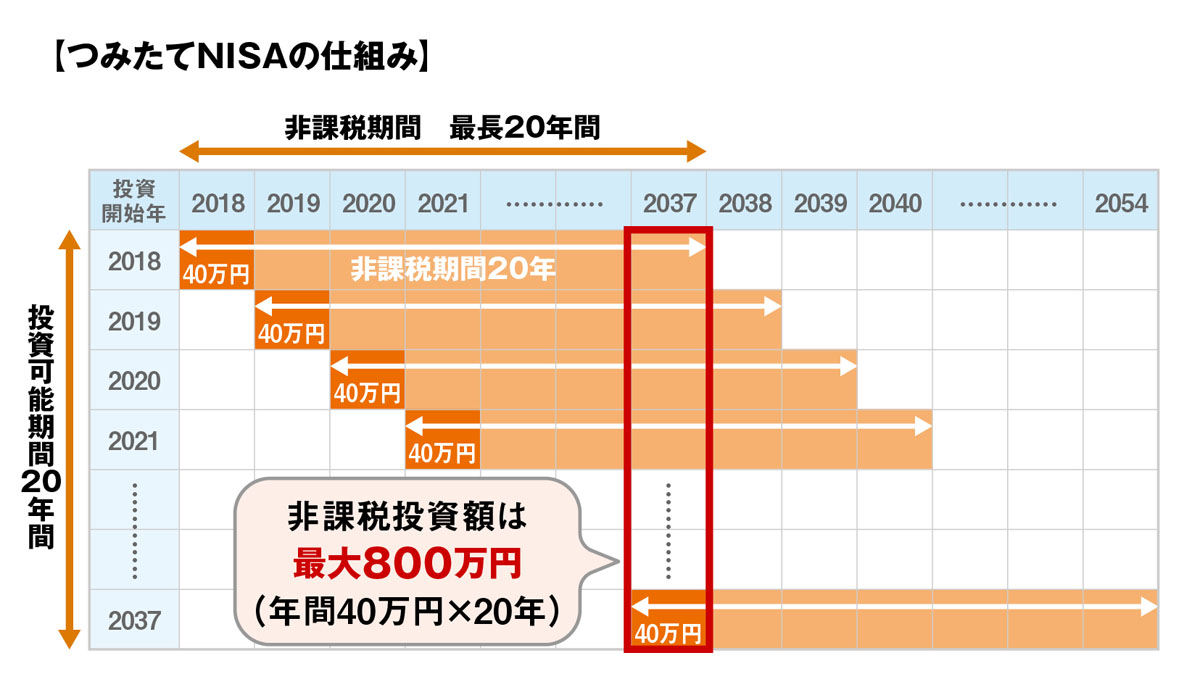

つみたてNISAではロールオーバーできない

NISAには非課税期間を延ばす仕組みが構築されていますが、つみたてNISAでは延長はできません。つみたてNISAの運用に関しては、規定の期間終了後は非課税が適用されなくなります。

とはいえ、元々つみたてNISAは最大で20年間にわたって運用できる制度のため、期間を延長せずとも長期投資が可能です。NISAとつみたてNISAはどちらか一方しか利用できない制度なので、よく考えて自分に合うほうを選びましょう。

ロールオーバーの手続き

現在開設しているNISA口座の非課税期間が年内に終わる場合で、なおかつ運用中の金融商品を翌年以降も運用していきたいと考えている場合は、忘れずにロールオーバーの手続きをしましょう。どの金融機関においても自動的には継続されないので、以下の手順に沿って期日内に手続きをしてください。

- NISA口座のある金融機関に書類請求

- 期間内に郵送で手続き

1.NISA口座のある金融機関に書類請求

ほとんどの金融機関では、非課税期間の満了が近づくと郵便やメールなどで口座保有者に案内を送っています。案内を受け取ったら、記載されている方法に従って手続きを進めていきましょう。

案内が届かなかった場合や見過ごしてしまった場合は、NISA口座のある金融機関にロールオーバーの手続きに必要な書類を請求します。各金融機関のホームページに書類請求の案内について記載されているので確認してください。郵送で請求する場合もありますが、ホームページから申請書類をダウンロードできることもあります。

2.期間内に郵送で手続き

ロールオーバーをするためには、NISA口座を開設した年の4年後の年末までに翌年分の口座を開いていなくてはいけません。年の瀬が迫ったときに手続きをすると間に合わない可能性もあるので、手続きは郵送で行うので余裕を持って始めるようにしましょう。

なお、金融機関によっては、手続き完了の案内をしないことがあります。翌年分の口座が開設できているのか不安なときは、金融機関に直接問い合わせてみましょう。

非課税期間終了時 どの方法を選択する?

ここでは、非課税期間終了時の3つの手続き「ロールオーバーを選択した場合」、「課税口座へ移管した場合」、「売却した場合」について、それぞれ詳しくみていきましょう。

ロールオーバーを選択した場合

非課税期間終了時に、翌年分にロールオーバーした場合は、ロールオーバーした額分の非課税枠を使います。そのため、新規で投資できる額が少なくなります。

たとえば、60万円分ロールオーバーした場合には、新たに買い付けできるのは、60万円のみです。また、ロールオーバーした額が120万円以上の場合は、その年の非課税枠を使い切ることとなります。

課税口座へ移管した場合

課税口座への移管は、特定口座が開設されている場合には特段手続きなしで、自動的に移管されます。ただ、非課税枠終了時点で保有資産の利益が出ている、出ていないによって、将来的に売却する際の税金が異なってきますので、注意が必要です。

■非課税枠終了時点で利益が出ている場合

NISA枠120万円を5年間保有し、課税口座に移管する時点で180万円に値上がりしたとします。この場合、NISA枠から課税口座への切り替えのタイミング、つまり180万円が取得価額となります。

- 180万円から200万円に値上がりし、売却した時

200万円-180万円=20万円の利益に対して、20.315%の税金が発生します。 - 180万円から150万円へ値下がりし、売却した場合

利益がないとみなされ、税金がかかりません。

もともと課税口座で120万円購入していたとすると、1のように200万円の利益が出ていれば80万円の利益に対して税金が発生し、2の場合でも30万円の利益に対して税金が発生します。そのため、1、2どちらの場合でも、NISA口座から特定口座に移しても、税金面でメリットがあるといえます。

■非課税枠終了時点で損失が出ている場合

非課税枠終了時点で損失が出ている場合、注意が必要です。NISA枠120万円を5年間利用し、課税口座移管時点で100万円へ値下がりしていた場合、取得価額は100万円となります。そのため、100万円より値上がりし、解約した場合には課税されてしまいます。

- 100万円から140万円へ値上がりし、売却した場合

140万円-100万円=40万円の利益に対して、20.315%の税金が発生します。 - 100万円から80万円へ値下がりし、売却した場合

- 利益がないため、税金がかかりません。

非課税枠終了時点で損失が出ている場合には、取NISA枠での購入時点よりも取得価格が低くなってしまうため、その後値上がりしても、支払う税金が多くなってしまいます。

売却した場合

非課税枠終了前に、売却の手続きをとった場合は、全て非課税で利益を受け取ることができます。本年で5年間の非課税枠が終了し、ロールオーバーは発生しないため、翌年には新たに別の有価証券を120万円購入することができます。

ロールオーバーのメリット2つ

ロールオーバーは自動的に行われないため、必要書類に記入して期間内に手続きを完了させる必要があります。とはいえ、書類請求と郵送の2ステップだけで完了するので、面倒がらずに済ませるようにしましょう。

延長手続きにより、次の2つのメリットを得られます。

- 金融商品を継続運用できる

- 120万円超を非課税で運用できる

1.金融商品を継続運用できる

ロールオーバーを実施することで、最大10年にわたって非課税で金融商品を運用できます。現在NISA口座内で運用中の金融商品の価格が着実に増えてきているのであれば、運用期間を延長することでさらに多額の利益を期待できるでしょう。

また、現在はあまり運用成績が良いとはいえない金融商品であっても、運用期間を延ばすことで形勢が変わることもあります。長期的に運用して利益増を目指すのであれば、期間内に手続きをしておきましょう。

2.120万円超を非課税で運用できる

NISAは120万円までの金融商品を非課税で運用できる口座です。しかし、ロールオーバーをする時点で運用益込みで口座内に120万円を超える金融商品が入っている場合は、その全額をそのまま翌年分の口座に移せます。

例えばNISA口座で運用している80万円分の投資信託が5年目の年末時点で180万円の価値になったとしましょう。移管できる金額に制限はないので、180万円の投資信託をを翌年から最大5年にわたって非課税で運用可能になります。

ロールオーバーにおける5つの注意点

ロールオーバーにはさまざまなルールがあるので、プロセスを進める前にしっかりと把握しておきましょう。基本的には非課税が適用される期間が延びるため利益につながる仕組みですが、場合によっては損失が生じたり、新たな投資の機会を減らしたりするケースもあります。

特に注意したいポイントを5つ紹介するので、ぜひチェックしてから進めていきましょう。

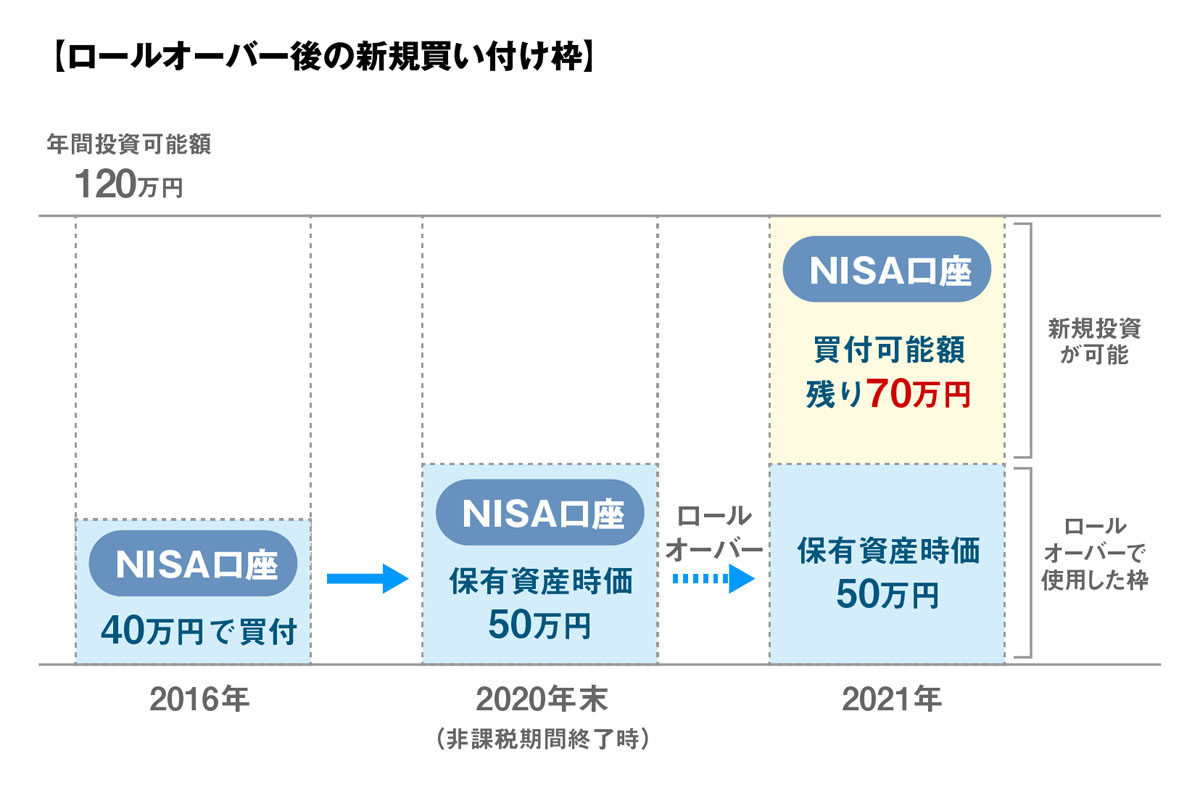

1.新規買い付け可能額が減る

NISAの非課税枠はいつでも120万円です。つまり、期間を延ばしたことにより買い付けられる枠が増えるわけではないため、保有中の商品があれば、新たに買い付けられる商品の金額は枠上限額よりも減ってしまいます。

例えば期間を延ばす前に40万円の株式をNISA内で保持していたと考えてみてください。延長したときに非課税枠内の金融商品の価格が50万円まで上がっているのであれば、翌年以降に買い付けられる商品の上限額は70万円です。

また、1年の非課税枠の未使用分があった場合には、翌年以降繰越すことができませんので注意しましょう。

2.新規買い付けできないケースもある

ロールオーバーした際に運用益込みで120万円を超えている場合は、新たに非課税枠で商品を買い付けられないという点も覚えておきましょう。そして、ロールオーバーされる金額は、非課税期間が満了する年の年末時点の時価で計算されるため、実際に金額が分かるのは、年明けです。

3.ロールオーバーしないと自動的に課税口座へ

ロールオーバーをおこなう場合、あらかじめ金融機関で手続きが必要となります。一般的には12月前半に手続きの締め切りをおこなう金融機関もありますので、忘れないようにしましょう。

ロールオーバーの手続きを忘れてしまった場合には、非課税口座から自動的に課税口座へ入金されます。一度課税口座に入金されてしまうと、その後の利益確定の際には、税金が発生しますので注意してください。

4.課税口座からNISA口座へは移管できない

一度課税口座に入金された商品については、NISA口座を別途新しく開設したとしても移管することはできません。NISA内で保持可能なのは口座内で新しく買い付けた商品だけに限られているため、長期にわたって保持したいと考えているのであれば、非課税で保持・売却できる期間が終了する前に、期間を延ばすプロセスを実施しておきましょう。

5.課税口座移管後に利益が出ると税金が発生

非課税の期間を延ばすプロセスの実施を忘れ、課税口座に移されてしまった商品に関しては、移動が生じた時点の時価を基準として利益が生じたのかどうかを判断します。

例えば、NISA口座において100万円で株式Aを購入して保持したケースについて考えてみてください。非課税が適用される期間を延ばすプロセスを忘れてしまい、株価が下がり時価が60万円になった状態で、課税口座に移されてしまったとします。

この後、株価が上がり価格が100万円まで戻ったならばどうでしょうか。この時点で売却したとするならば、移動後生じた利益40万円に対して約20%の税金が発生します。投資を始めた時点から考えれば利益は1円も出ていないため、実質8万円ほどの損失です。

つまり、課税口座移管後には実質的な損益はプラスマイナスゼロであっても、課税口座へ移管時点での金額である60万円よりも上昇しているため課税されてしまいます。これは税制面においては大きなデメリットとなります。また、株の配当金や投資信託の分配金においても、税金が発生するので注意が必要です。

ロールオーバーが必要なケース・不要なケース

ここまででロールオーバーのメリット・デメリットや手続き方法について解説してきました。実際にどのような場合、ロールオーバーの手続きをとったほうがよいのでしょうか。また、ロールオーバーの手続きが必要ないケースについてもお伝えします。

ロールオーバーを行ったほうがいいケース

- 今後も値上がりが期待でき、非課税枠の恩恵が受けられる場合

-

現在損失が出ていても、その後値上がりが期待できる場合

-

翌年のNISA枠で、新たに有価証券を購入しないと決めている場合

今後の値上がりが期待できる場合には、税金がかからず受け取れるのでロールオーバーしたほうがお得といえます。

ロールオーバーをしなくてもいいケース

- 年度中に有価証券を売却したい場合

-

ロールオーバーせず、来年のNISAで新たに別の有価証券を購入しようと考えている場合

-

値下がりしていて損失が出ており、非課税の恩恵を受けられない場合

今後の値上がりが期待できない場合には、ロールオーバーしても非課税のメリットが活かせないでしょう。課税口座に移し、損益通算や繰越控除を使い、節税することもできます。その場合、NISA枠では値上がりが期待できる別の有価証券を購入するのも一つです。

まとめ

非課税期間が満了するときまでにロールオーバーの手続きを行うことで、非課税で投資可能な期間を延ばせます。金融機関によっては手続き期間を早めに締め切ることがあるので、忘れずに書類申請などを行うようにしましょう。

手続きし忘れると通常の課税口座に運用中の金融商品が移管されてしまいます。一度移管された商品はNISA口座に戻せないので注意が必要です。長期にわたる運用を計画している場合は延長の手続きを、翌年以降に新たな金融商品の運用を考えている場合は売却を進めていきましょう。