テレビや雑誌など何かと話題にあがるNISAですが、「お得だとメリットばかりが話題になっているけど、デメリットはないの?」と不安を感じる人もいるのではないでしょうか。 確かにNISAにはメリットが多いものの、デメリットについてはあまり話題になることはありません。特に投資を始めたばかりの人にとって、デメリットは事前に確認しておきたいポイントです。NISAにはいったいどんなデメリットがあるのか、詳しく見ていきましょう。

NISAにはメリットとデメリットがある

NISAにはどんなメリットやデメリットがあるのでしょうか。NISAの特徴とあわせて見ていきましょう。

NISAとは?

NISAとは、個人投資家向けの税制優遇制度のことです。NISAが開始されたのは2014年1月で、開始当時は大きな話題となりました。 「NISA」という名前の由来は、イギリスの税制優遇制度「ISA(Individual Savings Account)」からきており、日本版のISAということで、「ISA」の頭に「Nippon」の頭文字Nをつけて「NISA(ニーサ)」と呼ばれるようになったのです。

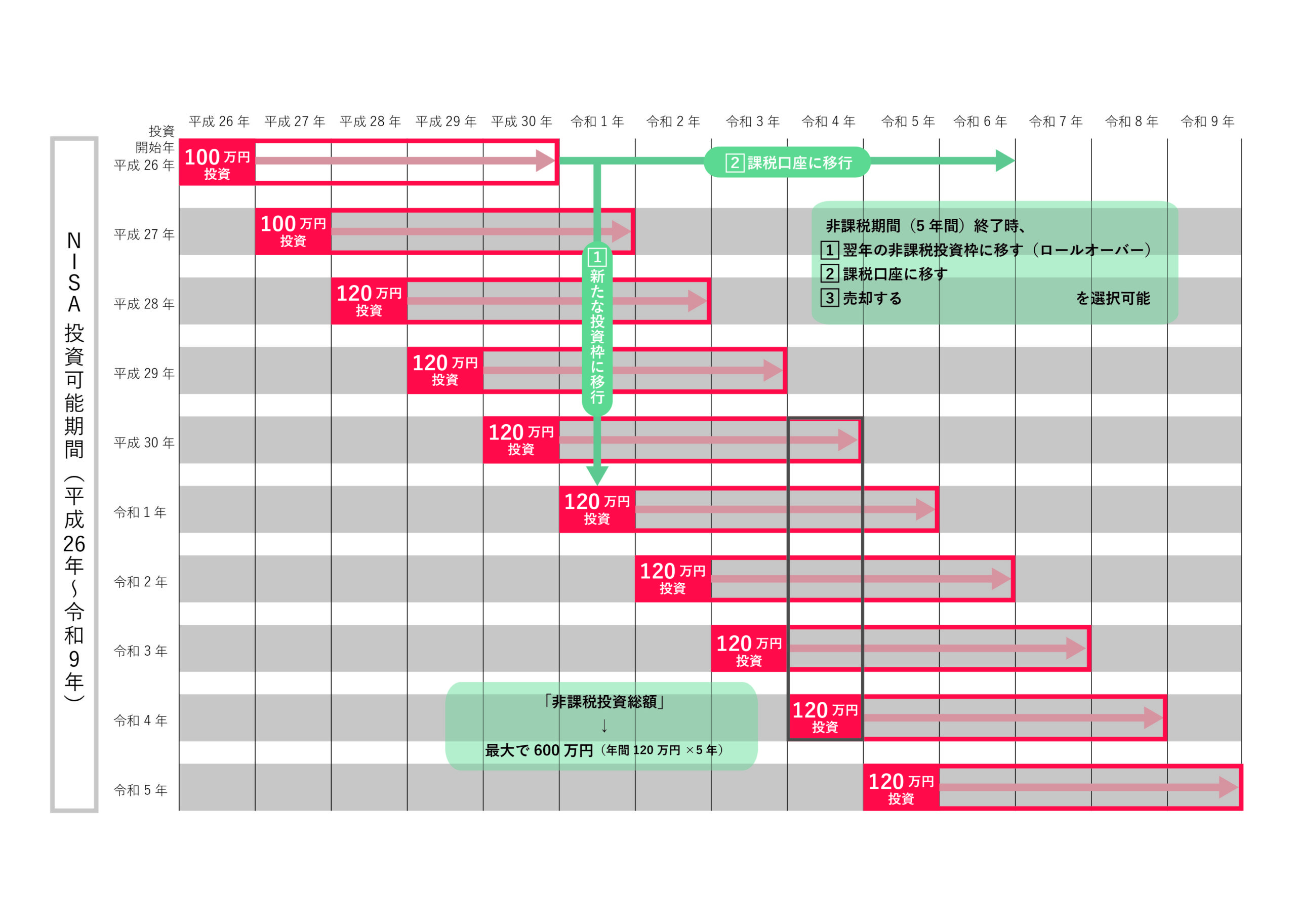

NISA口座で投資できるのは1年間で120万円までとなっており、購入した商品から得る利益に関しては、5年間は課税されることがありません。詳しい説明は後述します。

NISAのメリット

NISAの一番のメリットは、なんといっても利益に対して税金がかからないという点でしょう。通常、株式投資信託や上場株式などに投資をした場合、配当でもらえるお金や売却した時の利益には所得税や住民税などの税金がかかります。 支払わなければいけない税金は約20%。投資をする上で、せっかく出た利益に対して約20%の税金がかかることはとても痛いですよね。しかしNISAを利用すれば、得られる利益の部分は非課税になります。

具体的な事例を挙げてご説明しましょう。一年間に120万円を5年間、合計600万円を投資し100万円の利益が出た場合、本来であれば約20万円を税金として納める必要がありますが、NISAを利用すると一切税金はかからないので利益の100万円を全額受け取ることが可能です。またNISAでは非課税の対象となる利益には上限が定められていないため、たとえ利益が200万出ても非課税となるのこともメリットと言えるでしょう。

NISAのデメリット

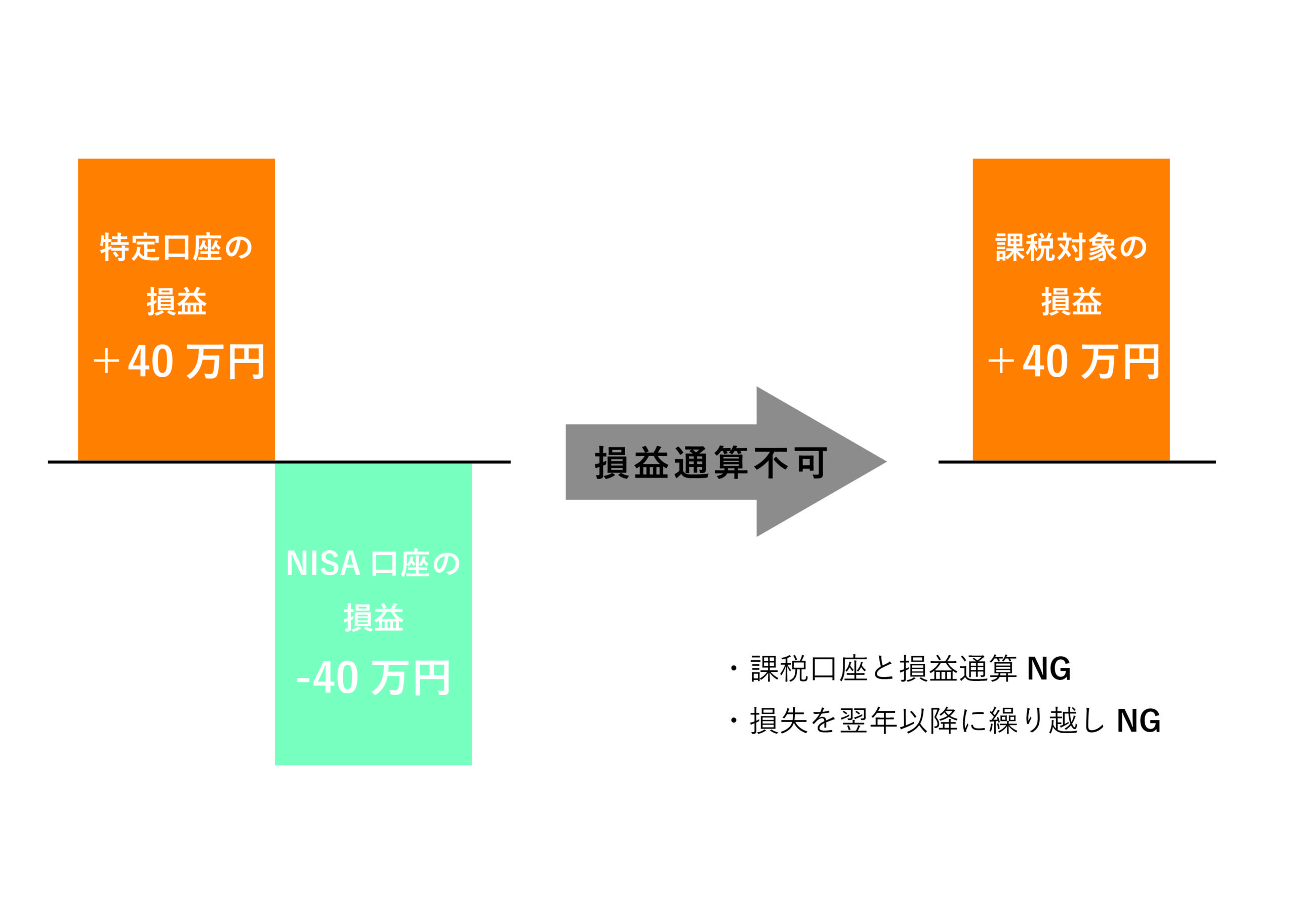

NISAのデメリットとしてあげられるのは、非課税期間は5年に限定されていることでしょう。5年の間に利益を出さなければ、NISAのメリットである非課税の恩恵は受けられません。投資の世界では5年というのは短く、購入後に値下がりした場合、元の値以上に戻るためには5年では足りないことが多いのです。ロールオーバー(非課税期間を延長すること)して、非課税期間をさらに5年延長することも可能ですが、その5年で値が戻す保証もありません。どこかで損切りが必要となったとき、通常の口座であれば、「損益通算」をして課税対象となる利益を減らして節税できるのですが、NISAでは損失もないものとされるため損益通算ができないのです。

NISA口座では利益だけでなく損失もないものとされるため、損益通算だけでなく、「繰越控除」も利用できません。繰越控除とは、本年分の損失を控除しきれないときに、翌年以降にその損失を繰り越すことで、翌年以降の利益から損失を控除して税金を抑えるためには有効な節税方法なのですが、NISA口座で購入した商品には認めれていないので注意してください。損益通算や繰越控除が利用できないことを考えると、できるだけ損失が出ないように運用することが大切だといえるでしょう。

知っておきたい、5年後に起きるNISAのデメリット

NISAのデメリットは、5年後にあらわれやすいと言われています。では5年後にどんなことが起こるのでしょうか。くわしく見ていきましょう。

5年後に非課税期間が終わる

NISAの非課税期間はずっと続くわけではなく、5年後に終わってしまいます。そのタイミングで、持っている資金を課税口座に移すか、ロールオーバーするか、売却するか、いずれかの方法を選ばなければなりません。何も手続きをしないままでいると、課税口座に自動的に移されてしまいます。

詳しくは後ほど説明しますが、課税口座に移されると利益に対して税金を払わなくてはいけない事態になることも予想されるので注意してください。 チェックしておきたいのは、5年後の時点で利益が出ているのか、含み損があるのかという点です。そのときの資金の状態によって5年後の手続きが変わってきます。

非課税期間終了後の選択肢について

5年間の非課税期間が終了した時にとるべき選択肢は次の3つです。

・ロールオーバーする

・課税口座への資金移管

・売却

ロールオーバーとは、非課税の期間をさらに5年間延長することです。NISA口座にある資金を翌年のNISA枠に移し、翌年以降の5年間も非課税で保有することができます。たとえば、2015年に投資を始めた場合、投資枠は2019年末で終了しますが、ロールオーバーをすると2020年の枠に移されて、2024年まで非課税期間延長されるのです。

選択肢それぞれのデメリット

ロールオーバーをすることのデメリットは、値下がりのリスクです。ロールオーバー後に値下がりしてしまい損失が出てしまった場合、損を抱えるだけの状態となってしまいます。先に記したように、損益通算や繰越控除も使えないので、一般口座や特定口座で利益があった場合の節税対策にもできません。

利益が出ている場合は、資金の評価額が非課税枠の120万円を超えていたとしても、全ての額をロールオーバーすることが可能です。ただし、NISA枠の上限を超えている場合は、翌年のNISA枠をすべて使ってしまうことになるので、ロールオーバーした年は、新たにNISAで投資をすることはできないため注意しましょう。

ロールオーバーの手続きをしなかった場合、年末の時点で課税口座へ自動的に移管されます。しかし、移管した時の時価がその商品を購入した「取得価格」となるため、移管の時点で含み損(購入時より値下がりし、損失を抱えてる状態)があるという場合は注意が必要です。

含み益があってもこれ以上利益を得るのが難しいと考える場合や、損切したほうがいい場合は、早めに売却するのも選択肢のひとつでしょう。

どの選択肢を取るのかは、非課税期間終了時の資金の状態を見て判断してください。含み損はあるが今後値上がりが期待できる場合にはロールオーバーを、翌年の非課税枠では別の金融商品を買いたいという場合には課税口座への移管を、すでに利益が出ている場合や現金が必要な場合は売却を検討するといいでしょう。

その他のNISAのデメリット

その他のNISAのデメリットについて見ていきましょう。

損失が発生しても損益通算ができない

非課税期間が終了時に意識すべきNISAのデメリットとしてあげられるのが、「損益通算ができないこと」ではないでしょうか。NISAでは必ずしも利益が出るとは限りません。損が出るということは誰でも可能性のあることではありますが、NISAでは特に気をつけたい点があります。

損益通算とは、簡単に言うと利益と損失を相殺することです。通常、2つの証券会社で口座を持っている場合は、利益が出た口座と損失が出た口座で損益を相殺することができます。損益通算の結果出た利益にのみ、税金は課せられます。損失の方が大きければ、税金を払う必要はありません。

たとえば、A証券で100万円の利益が出て、B証券で50万円の損失が出たとき、100万円(利益)-50万円(損失)=最終利益50万円に対してのみ税金を払えば良いのです。このように、確定申告で損益通算をすれば納める税金を減らせるのですが、NISAでは利益だけでなく、損失の部分に関しても税金の対象外のため、損益通算ができないのです。

つまり、NISAでは「利益が出たとき」にはメリットはありますが、損失発生時にはメリットがないということになります。

非課税枠の再利用、繰越はできない

NISA口座は1年間で120万円まで投資の購入が可能なので、値上がりしたら売るというのも選択肢のひとつですが、売ったとしても非課税枠を再び利用することはできません。

たとえば、A、B、Cの3つの投資ファンドで、それぞれ40万円、合計120万円の枠をめいっぱい使って投資をした場合、Cファンドをいくらで売却しようとも、非課税枠は一度使うと使用済みとなります。つまり、Cファンドで使っていた40万円分を使って再び購入することはできないのです。

また、利用していない枠が余っていたとしても、その枠を翌年に繰り越すことはできない点にも注意しましょう。

保有している投資信託を移管することはできない

非課税口座である「NISA口座」を開設できるのは、すべての金融機関で一人一口座のみです。NISAの種類や金融機関は1年ごとに変更することができますが、運用中のものを、別の金融機関で新しく開設するNISA口座に移管することはできません。

また、NISAの金融機関を変更することができる期間はあらかじめ決まっているので、年内に変更を希望する場合は、金融機関による手続きをその年の9月30日までに完了しなくてはいけません。すでに商品を購入しているという場合は、変更できるのは翌年以降となり年内での変更はできない点にも注意しておきましょう。

NISAで買える金融商品とそのメリット、デメリット

NISAで買える金融商品にはどんなものがあるのでしょうか。メリット、デメリットとあわせて見ていきましょう。

NISAで買える金融商品

NISAでは、株式投資信託や証券取引所に上場している株式、ETF(上場投資信託)、REIT(不動産投資信託)が購入可能です。預金や国債、社債はNISAの対象外になるので注意しましょう。

NISAでは投資信託が人気

NISAではさまざまな種類の金融商品に投資できますが、最も選ばれているのは投資信託だといわれています。NISAの非課税枠の上限は年間120万円までですので、できるだけその枠をめいっぱい活用したいですよね。

投資信託であれば、株式投資と違い多くの金融機関では1万円から金額を指定しての購入が可能です。株式は任意の金額を設定して購入することは難しいですが、投資信託であれば1万円単位で購入できるため、NISAの年間120万円の投資枠を最大限活用できます。非課税枠をムダなく消化できることが、NISAで投資信託が選ばれる理由の一つでしょう。

NISAでの投資信託のメリット

1万円から金額を指定して購入できる投資信託は、非課税枠をムダなく消化できるだけでなく、さまざまな商品を組み合わせることができる点も魅力です。たとえば、1万円、5万円といった少額の商品をいくつも組み合わせたり、「1万円で購入する」と金額を指定して購入することも可能です。

いくつもの商品を組み合わせられるため、さまざまなタイプの投資信託を少額で運用するというリスク分散もできます。

NISAでの投資信託のデメリット

NISAでの投資信託にはデメリットとして、まず最初にあげられるのが手数料がかかることでしょう。投資信託は運用をプロに任せているため、手数料が必要です。具体的には、投資信託を購入する時にかかる「販売買付手数料」、管理費用としての「信託報酬」、途中で換金する場合にかかる「信託財産留保額」などがあります。

商品にもよりますが、高いものだと販売手数料4%以上、信託報酬2%以上のものもあり、NISAの投資信託で利益を出すためには手数料を上回る運用益目指さなければなりません。 また、節税面で優遇されているNISAですが、必ず利益が出るわけではなく、値下がりすることも十分に考えられます。NISAで購入できる投資信託の中には、ハイリスク・ハイリターンなものも含まれていますので、含み損が出ることもあり得るでしょう。

NISAの非課税期間は5年なので、5年の間か、ロールオーバーしたとしても最大10年の間に利益を出さないと節税の効果は得られません。そのため、長期的に利益を出すことを目指す商品はあまり向いていないとも言えます。このようなデメリットも考えたうえで商品を選ぶと良いでしょう。

まとめ

NISAには非課税枠の活用などのメリットもありますが、5年後に選ぶ手続きや資産の状態によっては資産が減ってしまったり、非課税のメリットを活用しきれないといったデメリットもあります。NISAのメリットだけでなくデメリットを知ったうえで、投資の一つとしてNISAを検討してみてはいかがでしょうか。