これまでNISA(一般NISA)やつみたてNISA、ジュニアNISAを利用したことのある人は多いのではないでしょうか。ご存知のとおり、2024年から新NISAという新しい制度が始まります。

もちろん、引き続き非課税で投資できるお得な制度です。 今回は、その新NISAについて詳しく説明します。現行のNISAとの違いや新NISAへのロールオーバーについて、いち早く理解しておきましょう。

一般NISA、つみたてNISA、ジュニアNISAとは?

始めに、現状の一般NISAやつみたてNISA、ジュニアNISAについておさらいします。新NISAは現状の制度を基にしているため、現状の制度から把握しておくと理解しやすいでしょう。

投資期間や対象年齢などが異なる

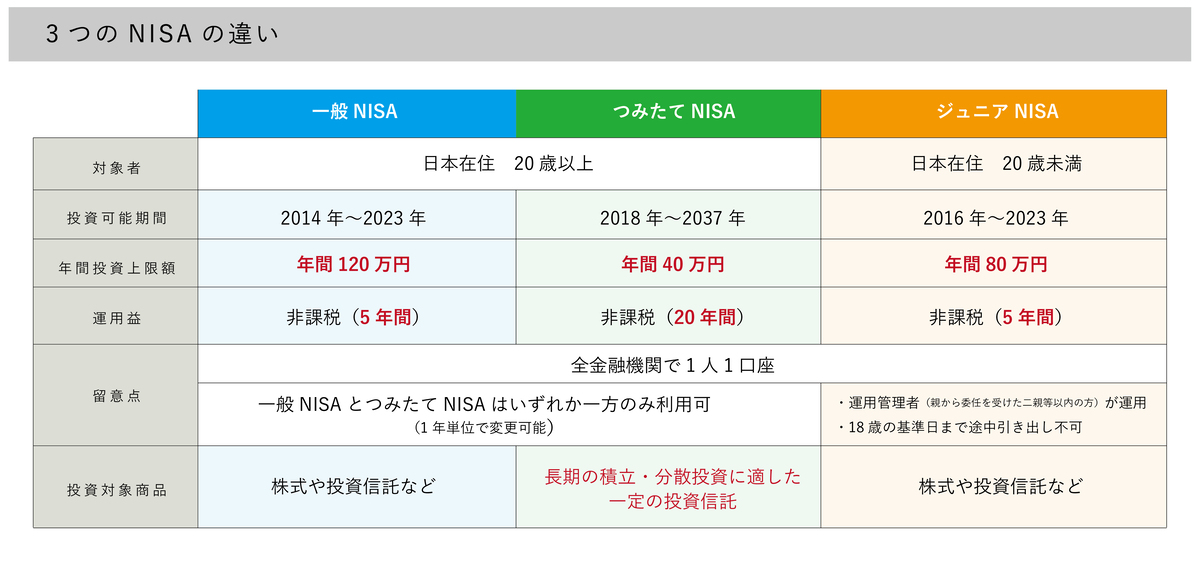

一般NISAとつみたてNISA、ジュニアNISAの3つは、おもに非課税で投資できる期間や金額、対象となる金融商品が異なります。

ここで少し金融商品について説明しましょう。NISAの対象となる金融商品には、株式投資や投資信託、ETF(上場投資信託)、REIT(不動産投資信託)があります。大まかな特徴は次のとおりです。

- 株式投資:自分で株の銘柄を選び買ったり売ったりすることで利益を出します。銘柄選びから買う・売るタイミングまで見極める必要があり、投資の中・上級者向けといえるでしょう。

- 投資信託:多くの人から集めた資金を投資のプロが代わりに運用して利益を出します。投資先は株式だけでなく、債権や外国株などさまざまな商品が含まれるため、ひとつの投資信託を購入するだけで分散投資が可能です。運用をプロにお任せできるので、投資初心者向けといえるでしょう。

- ETF(上場投資信託):ETFは内容としては投資信託と同じですが、違う点は上場しているかどうかということです。ETFは日経平均株価などに連動するように構成されており、種類も多く、株式投資のようにリアルタイムでの取り引きができます。

- REIT(不動産投資信託):REITも考え方は投資信託と同じです。投資先が不動産に絞られるという点が異なります。

それでは、次の図から3つのNISAの違いを見てみましょう。

一般NISAは、非課税で投資できる期間は5年間、年間の投資金額は最大120万円までです。幅広い金融商品を購入できるため、自由度の高い運用を希望する投資の中・上級者に好まれます。

一方、つみたてNISAは非課税で投資できる期間は20年間、年間の投資金額は最大40万円です。対象の金融商品は、一定条件をクリアした投資信託やETFのみとなっており、ある程度のしばりがあります。しかしリスクの高い商品は含まれていないため、投資初心者でも始めやすく、老後資金など長期で資産形成をしたい人に向いているでしょう。

ジュニアNISAは子どもや孫名義で口座を作り、将来の子どもの学費や生活費などを貯めるためにぴったりな制度といえます。非課税で投資できる期間は5年間、年間の投資金額は最大80万円です。ジュニアNISAでは、子どもが18歳にならないとお金を払い出すことができません。

一般NISAとつみたてNISAが融合した新NISAが誕生

新NISAは、現状の一般NISAとつみたてNISAを融合したかたちです。現在のNISAとつみたてNISAを併用することはできませんが、新NISAではその両方を利用できるようになります。

新NISAとは?いつから始まる?

ここでは、新NISAのスタートに伴い、現状の制度はどのように変わるのかを詳しく説明しましょう。

新NISAは2024年からスタート

新NISAは、2024年1月1日からスタートします。それに合わせて、現行の3つのNISAの内容も変わりますが、とくに大きく変わるのが一般NISAです。

一般NISAの変更点

一般NISAは、2階建ての新NISAへ生まれ変わります。新しいかたちとなり変更点も多いため、次項で詳しく取り上げましょう。

つみたてNISAの変更点

つみたてNISAの変更点は「期間の延長」です。現行のつみたてNISAでは、新規に口座開設できるのは2037年までですが、これが5年間延長されて2042年までとなります。2023年までにつみたてNISAを始めると、非課税で投資できる最長20年間を利用することが可能です。

2024年から始まる新NISAに期待も高まっていますが、新NISAはやや複雑で、投資初心者にはわかりづらいでしょう。その点つみたてNISAは、年間の非課税投資金額は小さいものの制度自体がわかりやすく、また対象の金融商品も比較的安全なため投資初心者にはぴったりです。

ジュニアNISAの変更点

ジュニアNISAは、2023年12月31日に終了します。現行の制度では、名義人が18歳以上にならないとお金を払い出すことができませんが、2024年からはこの制限はなくなり、非課税でいつでも払い出しが可能です。

ただし、制度終了後も20歳になるまでは、非課税のまま保有することができます。「払い出すと使ってしまうかも…」と心配な人は、子どもが大きくなるまでそのまま保有しておきましょう。

一般NISAの大きな変更点とは?

それでは次に、変更点を詳しく見てみましょう。

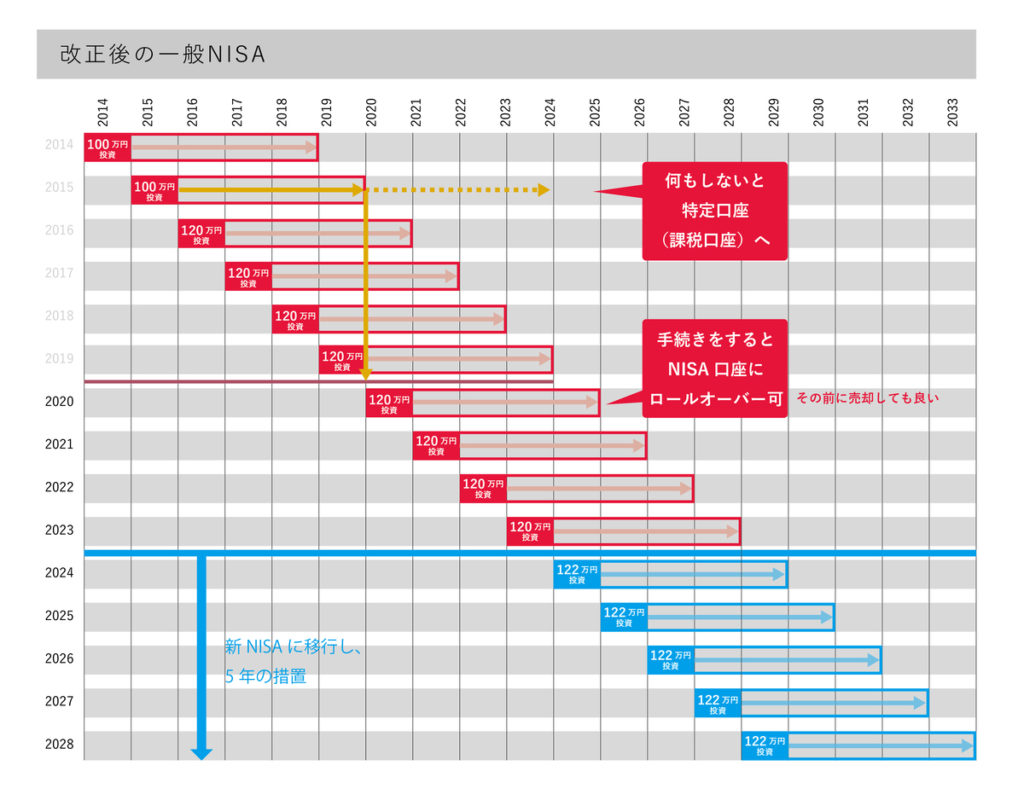

口座開設期間が5年間延長して2028年までとなる

当初の制度では、新規に口座を開設できるのは2023年まででした。しかし5年間延長されて、2028年まで口座を開設することができます。次の図を見るとわかりやすいでしょう。

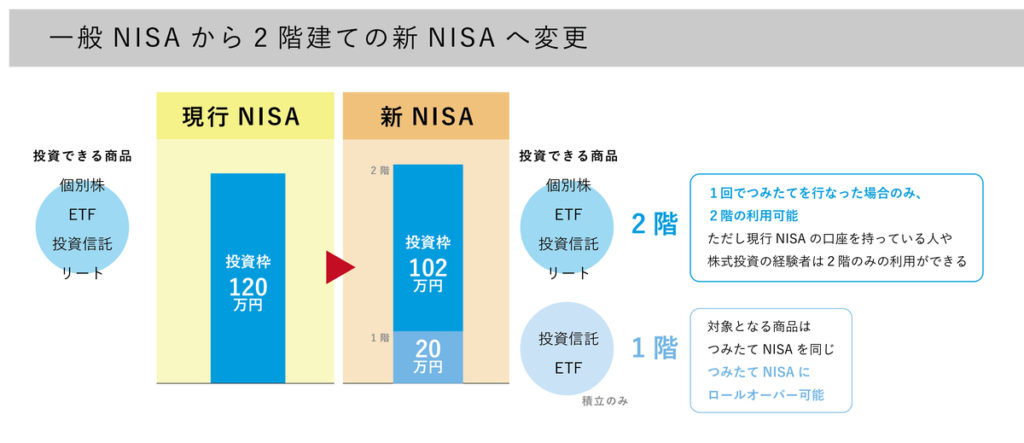

2階建ての制度となる

現行の制度と大きく異なる点は、2階建ての制度となることです。1階部分は現行のつみたてNISAに、2階部分は現行の一般NISAによく似ています。次の図をみると、イメージをつかみやすいでしょう。

つみたてNISAに似た1階部分の特徴

1階部分の投資期間は5年間、金額は年間で20万円までとなっており、5年の期間が終了した後は、つみたてNISAへのロールオーバーが可能です。その時点での時価評価額がいくらであっても、ロールオーバーの金額は20万円として扱われます。

ロールオーバーとは、非課税投資期間が終了した後も翌年の非課税投資枠に移すことです。ロールオーバーすることで中・長期的な運用が可能となります。

一般NISAに似た2階部分の特徴

2階部分の投資金額は最大で102万円までで、投資期間は5年間です。対象となる金融商品は、株式投資や投資信託、ETF、REITと幅広くなっています。

ここで注意すべき点は、1階部分を利用しないと2階部分での投資ができないことです。ただし、1階部分のすべてを使う必要はなく、1万でも2万でもつみたてをすれば2階部分を利用できます。

2階部分のみの利用も可能なケース

実際には、2階部分のみを利用できるケースもあります。それは、2023年までにNISA口座を開設した人や投資経験者です。つみたてではなく自由度の高い資産運用をしたい人は、早めに口座を開設することをおすすめします。

新NISAへのロールオーバーについて

それでは、現在すでに一般NISAを利用している人はどうすればいいのでしょうか。

非課税期間終了時にロールオーバーできる

現行の一般NISAを利用している人は、自動的に新NISAへ移行されます。そのため、新しい制度だからと改めて本人確認をする必要はありません。

一般NISAの非課税期間が終わるときの選択肢は、次のいずれかです。

- 特定口座(課税口座)へ移す

- 翌年の投資枠にロールオーバーする

- 売却する

もちろん、非課税投資の5年の間に売却しても構いません。ただし、5年の期間が終了する前に何らかの手続きをおこなわないと、特定口座に移り税金がかかるため注意が必要です。

2024年以降は、新NISAへロールオーバーすることができます。ロールオーバーする際には、2階部分の非課税枠を超える場合と超えない場合では扱いが異なるため注意しましょう。

次にそれぞれのパターンを説明します。

限度枠を超えてもロールオーバーできる

ロールオーバーする際に限度枠(122万円)を超えていても、すべてロールオーバーできます。それが200万円であれ300万円であれ、すべて移すことができるため中・長期的に運用できるでしょう。

限度枠内だと複雑になるため注意が必要

ロールオーバーする分が限度枠内の場合、まずは2階部分から利用していきます。ロールオーバーでは、2階部分をすべて使ってから1階部分を使うというルールです。

たとえば、2019年に購入した金融商品がロールオーバーする時点で105万円だとします。2階部分の限度枠は102万円なので、すべての限度枠を使うことになるでしょう。残りは3万円ですが、この3万円については1階部分の限度枠を利用します。つまりこのケースにおいては、ロールオーバー後は1階部分の17万円(20万円−3万円=17万円)のつみたてが可能ということです。

次に、ロールオーバーした後も2階部分が残っているケースを説明しましょう。たとえば、50万円をロールオーバーすると、2階部分の限度枠は52万円(102万円−50万円=52万円)となります。この時点では、全体として72万円(20万円+52万円=72万円)の投資が可能です。しかし、新NISAは1階部分のつみたて枠から先に利用するという投資ルールがあります。つまりロールオーバー後は、新NISAのルールに従いつみたて枠から利用しなければなりません。

ただし2階部分だけを利用すると選択した人は、1階部分を利用しなくても投資が可能です。

このように新NISAへのロールオーバーはやや複雑でわかりにくくなっていますが、徐々にコツがつかめるようになってくるでしょう。

まとめ

新NISAは、これまでの一般NISAとつみたてNISAを融合させたかたちで、その制度内容はやや複雑になります。また、一般NISAからロールオーバーするときも注意が必要です。

しかしながら、非課税で投資できる点は相変わらず魅力的といえます。ただしどのような金融商品であってもリスクが伴うため、投資や制度ついてきちんと学ぶ必要があることはいうまでもないでしょう。