NISAではいろいろな金融商品に投資することができます。株式投資信託や国内外の上場株式、国内外のETF、REIT(不動産投信)、新株予約権付社債などたくさんあるので、どれを選ぶべきか悩んでしまうかもしれません。この記事では、NISAで投資信託を選ぶ際のポイントや注意点について解説します。

目次

NISAでは投資信託がおすすめ

NISAではさまざまな種類の金融商品に投資ができますが、最も選ばれているのは投資信託だといわれています。金融庁の調べでは、2014年から2019 年9月末までにNISAで買われた商品は、投資信託が56.6%を占めているというデータがあるほどです。では、NISAで投資信託を選ぶ理由はどのあたりにあるのでしょうか。NISAには投資信託がおすすめの理由を説明します。

小口から購入できる投信は使い勝手がよい

NISAの最大のメリットは利益が非課税になることがですが、非課税枠の上限は年間120万円までと定められています。つまり、節税の効果を最大限に活用したいなら、120万円めいっぱいまで利用しなくてはいけません。なぜ投資信託がおすすめかというと、投資信託は1万円から金額を指定して購入できる商品が多く、120万円をフルに使った購入ができるからです。

投資信託はNISAの投資枠をフル活用するためには、使い勝手が良い商品といえます。また、120万以内であれば、複数の投資信託を購入することも可能です。このように柔軟に商品を選べる点が、NISAで投資信託が選ばれる理由でしょう。

さまざまな資産クラスのものに投資が可能

柔軟に商品を選ぶことができる投資信託ですが、さまざまな資産クラスのものに投資することができるのことも魅力のひとつでしょう。資産クラスとは、投資の対象になる資産の種類や分類のことです。リターンはそれほど期待できなくても、リスクの低いものを買いたいという場合や、リターンの高いもので枠をいっぱいに使いたいなど、個人それぞれの投資スタイルに合わせた組み合わせが選べます。

たとえば、価格変動の大きな商品で大きな利益を目指しながら、安定的な値動きの商品も併用することでで、リスクを分散して運用することも可能。投資に慣れていない方は、このように特徴の異なる商品をいくつか組み合わせてみると良いでしょう。

「積み立て」というシステムを利用可能

投資信託なら、NISAでも積み立てのシステムを利用することができます。積み立てとは、毎月一定額ずつ自動的に投資信託を購入していく方法のこと。少額から始められるので、手元に投資資金がそれほどない人も始められる点が魅力です。また、手元にお金があるとついつい使いすぎてしまうという人などは、貯金のような感覚で積み立てのシステムを使ってもいいでしょう。

一度設定しておけば、あとの運用の手間がかからないというメリットもありますので、面倒くさがりな人にもおすすめです。 しかし、金融機関のツールによっては1年毎の平均購入単価が表示されず、いくら儲かっているのか損をしているのかの把握が難しいこともあるので注意が必要です。

NISAで投資信託を選ぶポイント

NISAで投資する商品を選ぶ際に気を付けたいポイントについて見ていきましょう。

自分に合った「リスク」と「リターン」を考えよう

「リスク」と聞くと、なんだか危険なものととらえられてしまいがちですが、投資でいう「リスク」とは、「得られる収益(リターン)の振れ幅」を意味します。価格の振れ幅が大きいものが「ハイリスク・ハイリターン」、小さいものが「ローリスク・ローリターン」です。大きく利益を得たいと思ったら、大きく損をすることもあるということを念頭に置いておく必要があります。

どの程度のリターンを求めるのか、どの程度のリスクなら許容範囲なのか、自分なりの投資の方針をあらかじめ決めたうえで投資信託を選ぶようにしましょう。 「ローリスク・ローリターン」型の投資スタイルであげられるのが「債券型投資信託」です。値動きの幅が小さく、安定した資産運用ができます。特に、国内債券型ファンドは、為替リスクがないため「ローリスク・ローリターン」型の代表と言えるでしょう。

それに対して、「ハイリスク・ハイリターン」を狙うのが「株式型投資信託」。国内株や外国株に投資して大きな利益を目指します。また、「ハイリスク・ハイリターン」と「ローリスク・ローリターン」を組み合わせた「バランス型投資信託」という、リスクを分散させる投資スタイルもあります。

投資に初めてチャレンジするという場合は、「債券型投資信託」や「バランス型投資信託」を選ぶと安心かもしれません。慣れてきたら大きな利益を目指して商品を選ぶなど、自分に合った投資スタイルを選びましょう。

「信託報酬」の安い商品を選ぶ

投資信託には大きく分けて3つの手数料がかかります。まず一つ目は、投資信託を購入する時に必要な「販売手数料(購入時手数料)」、そして保有している間に必要な「信託報酬」と、売却する時に必要な「信託財産留保額」の3つです。 このうち、特に重要なのが「信託報酬」でしょう。

信託報酬は、投資信託を持っている間はずっとかかる手数料です。商品によって金額が異なり、その違いはだいたい年0.2~0.3%ですが、継続的にかかるため積み重なると重い負担となり、長期的に見ると運用利回り低下の原因となります。どれを選んだらよいかわからないという場合は、少しでも信託報酬が安い商品を選ぶことも一つの方法です。

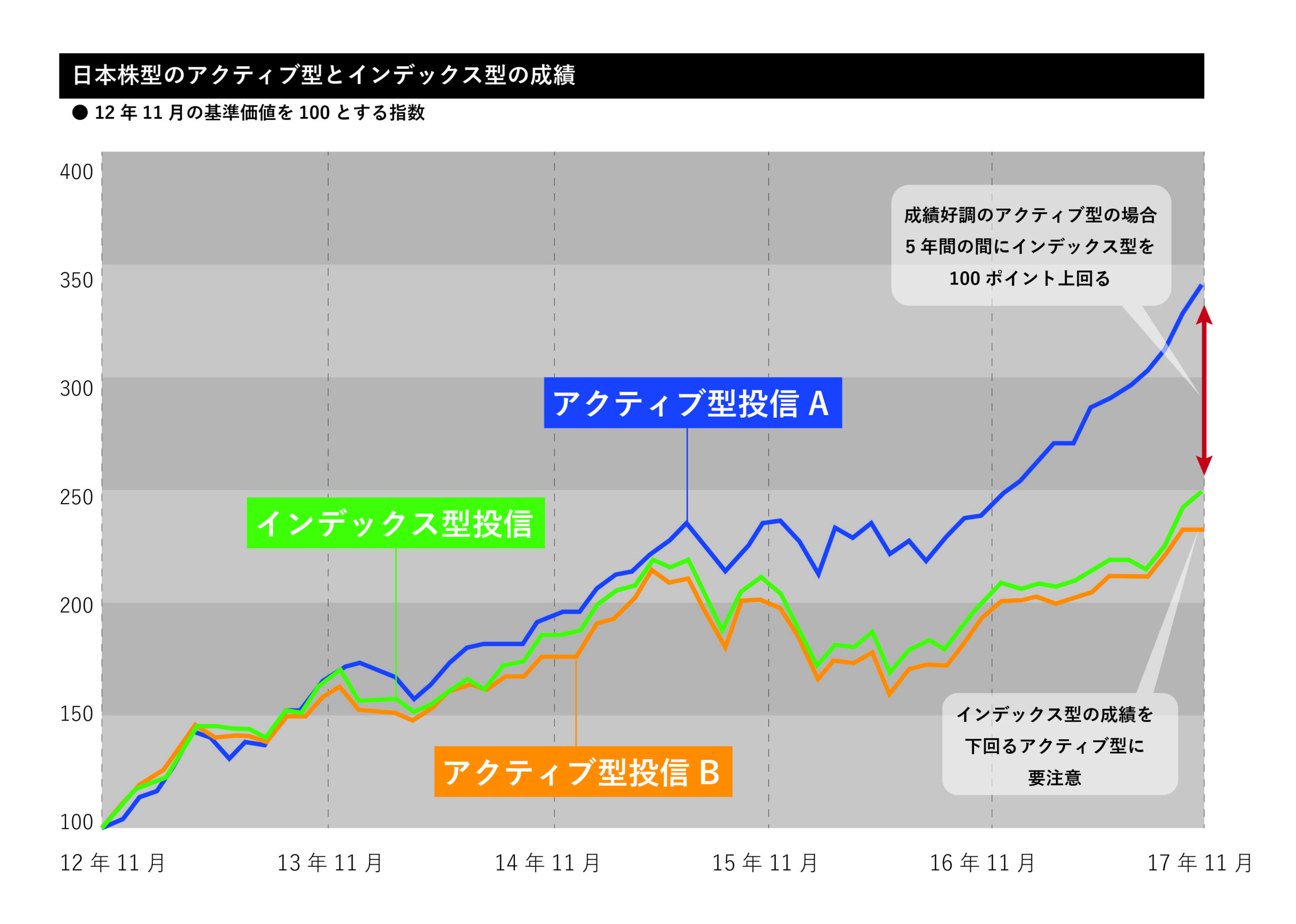

初心者なら「アクティブ型」より「インデックス型」

投資信託の銘柄には、「インデックス型」と「アクティブ型」の二種類があります。「インデックス型」は、目標とする指標と同じ値動きを目指すもの。「アクティブ型」は、指標を上回ることを目指すものです。

アクティブ型はインデックス型に比べて信託報酬が高く、利益を出すには運用成績が指標をかなり大きく上回る必要があります。つまり、手数料が多いぶん、大きいリターンを目指すということです。インデックスでは高い利回りは期待できませんが、初心者の場合は、まずはインデックス型を選ぶのが堅実といえるでしょう。

さらに上を目指したい人は、選び方をしっかり学んで、アクティブ運用にチャレンジしてみると良いでしょう。

迷ったら証券会社のサービス活用を

NISAでの投資信託は、多くの金融商品の中から、自分にあった商品を選ばなければいけません。迷った場合は、各証券会社から提供されている各種サービスを利用して商品を選んでみましょう。たとえば、各商品の人気ランキングなどを見て、なぜ人気があるのかを研究してみるのも一つの方法です。

いろいろな商品を見て、学ぶことで投資の知識もついていきます。また、投資初心者へのサポートが豊富なところもあるので、初心者にわかりやすい情報を提供してくれるかどうかに注目して証券会社を選んでみるのもよいでしょう。

NISAにおける投資信託の売却タイミングは?

NISAで投資信託を行う中で、資産を売るタイミングを考えることも重要です。いつ売却するのが良いのか、売却のタイミングについて見ていきましょう。

目標金額に達したとき

いつ売却すればよいのか判断がつかず難しいという場合には、あらかじめ、「いくらの利益が出たら売る」「資産合計がいくらになったら売る」など目標を決めておくと良いでしょう。資産状況を見て、その目標に到達したタイミングで売却をします。目標を設定すると、NISAをはじめてからほったらかしになることもなく、資産状況を逐一気にするようになるため、そういった面でもおすすめできる方法です。

運用しているなかで利益が出ると、ついもっとたくさん利益を出したいと欲が出てしまうものですが、初心者には売り時の見極めは難しいもの。その時の気分に左右されることなく、投資を始める時点でゴールを決めておくと、気持ちに余裕をもって投資ができます。

資産が2倍になったとき

具体的な目標金額を決めるのではなく、資産が2倍になったら売却する、と決めておくのもよいでしょう。また、すべて売却するのではなく、資産が2倍になった時点で半分を売却して投資元本を回収するという方法もあります。半分回収しておけば、万が一その後の運用が悪化したとしても大きく元本割れする可能性がなくなるので、安心して投資を続けられるでしょう。

長期的な計画でタイミングを図ろう

綿密に投資計画を練っていても、必ずしも予定通りに投資が続けられるとは限りません。結婚、出産、住宅や車の購入など、ライフステージによって、必要なお金が変わってきます。ときには、投資信託の一部を売却して現金化することが必要になることもあるでしょう。 ライフステージによって取れるリスクが変わるため、NISAを始める際にはライフステージの変化なども踏まえ、長期的な計画を立てることが重要です。

NISAにおける投資信託、売却時の注意点

いざ売却するとなった場合の注意点について見ていきましょう。

非課税期間の途中で売却・解約は可能

NISAにおける投資信託は、非課税期間内であれば、いつでも売却・解約が可能となっています。 商品によっては、売却や資金の受け渡しに日数が生じることがありますが、基本的に売却可能な期間について制限はありません。つまり、定期預金のように何年保有していないといけないという縛りはないので、お金が必要になったとき、すぐに現金化できるのもNISAのメリットです。

売却対象の指定はできない(先入れ先出し方式)

NISAはいつでも売却することができますが、売却の対象を指定することはできません。たとえば、3年前からNISAで投資をしている場合、去年購入した商品を売却するということはできません。先入れ先出し方式となるので、最初に売却できるのは、一番古くに購入した商品となります。

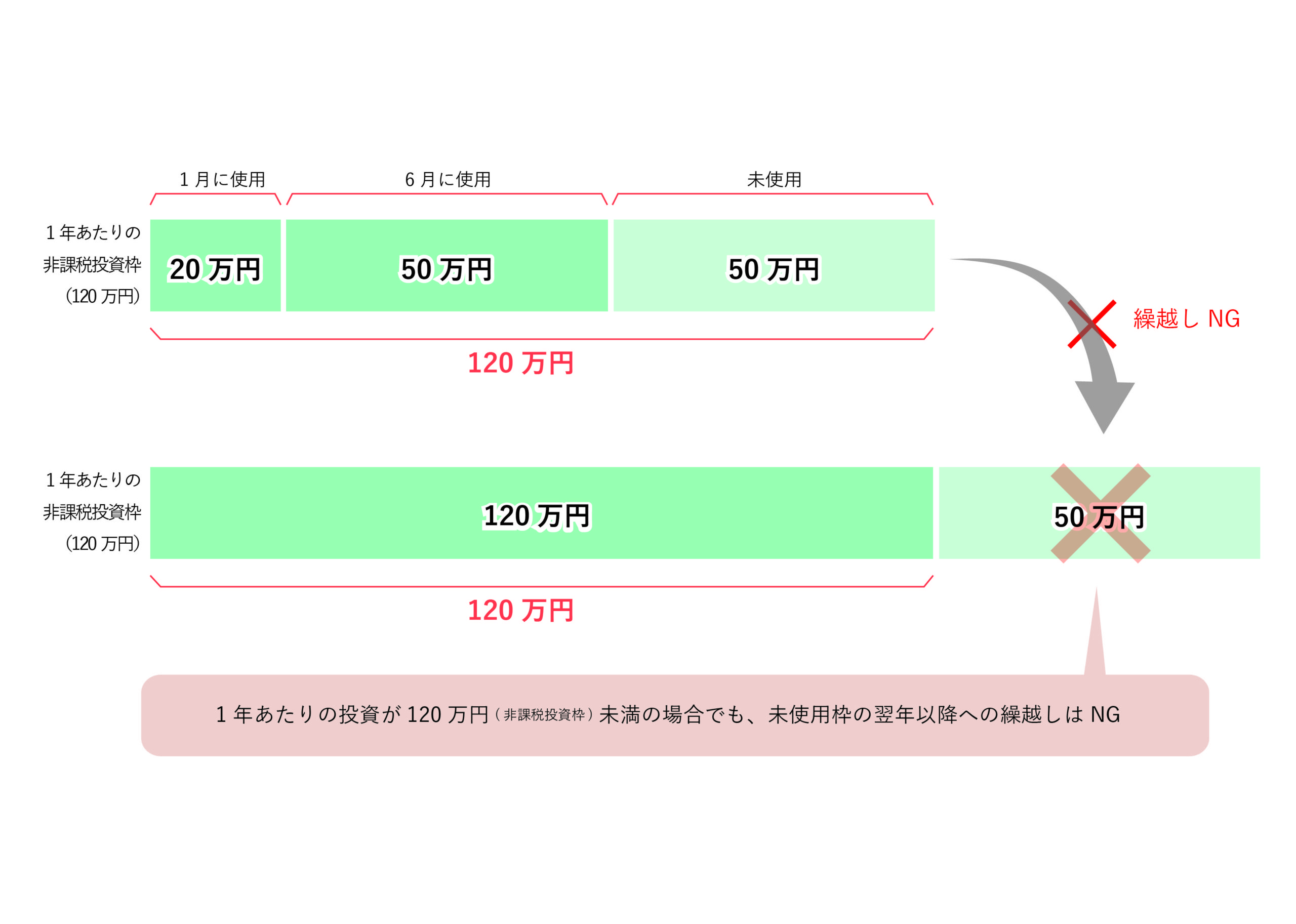

非課税投資枠を再利用することはできない

NISAにおける投資信託を解約しても、非課税投資枠を再利用することはできません。 たとえば、NISAの口座で投資信託を80万円買って、同じ年に売却した場合、その年の非課税枠の残りは40万円(120万円-80万円)となります。売却したからと言って、上限の120万円に戻ることはありませんので注意しましょう。

NISAでの投資信託における賢い売り方

NISAで投資信託を売却する場合、いくつかの方法があります。それぞれのメリット・デメリットをよく知ったうえで賢い売却方法を選びましょう。

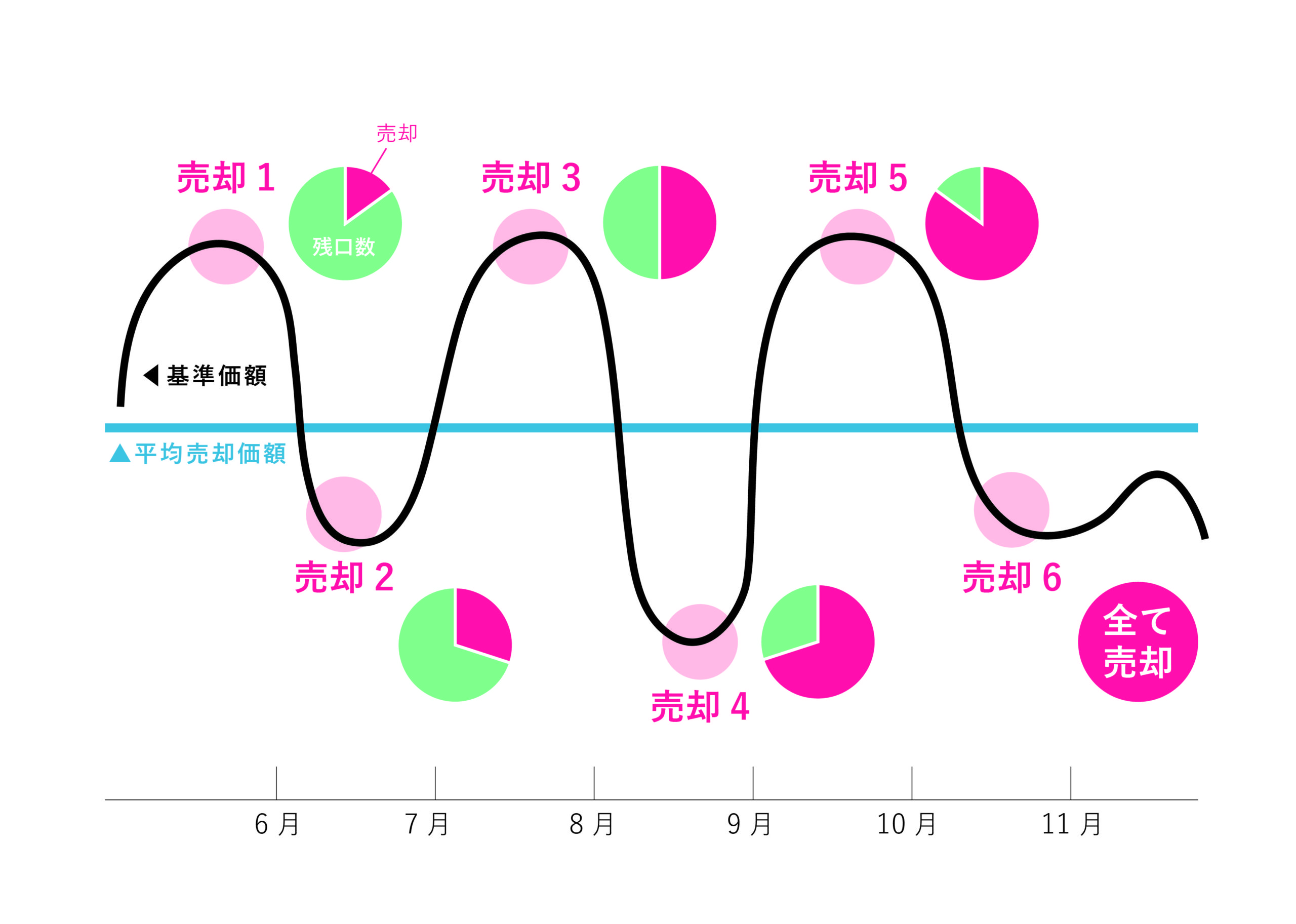

複数回に分けて売却する

投資信託の売却は、すべて一括で売却する必要はなく、何回かに分けて売却できることもメリットのひとつです。相場を見ながら、まず半分ほど売り、残りは運用を続けても良いでしょう。売却のタイミングをずらすのは、リスク分散の方法として初心者におすすめの方法です。

含み損が出ているときには売らない

含み損が出てしまったとき、焦って売ってはいけません。積立投資では長く続ければ続けるほど、負ける確率が低くなる「時間分散」が効いてきます。短期的には損をしているように見えても、市場は長期的に見ると緩やかに上昇していることが多いため、損が出ているからといって慌てて売らないことも、投資には大切なポイントなのです。

注意したいのが、NISAでは損益通算ができないということ。損益通算とは、簡単に言うと黒字から赤字を差し引くことです。含み損があるときに売却しても、他の投資などで出た利益とは相殺できません。NISAで損をした上に利益分に対しては課税されるということになってしまいます。

ただし、今後値上がりが全く見込めないという場合には、損切りをすることも必要です。長期的な視点で見極めるようにしましょう。

利益が出ていれば、売却は税金対策にも

NISAにおける投資信託で得た利益には税金がかかりません。通常の投資信託では利益や配当に対して約20%の税金がかかるため、これは税金対策として大きなメリットといえます。利益が出ているときは売却を検討する良いタイミングといえるでしょう。

まとめ

NISAにおける投資信託は、小口から購入できる点や、リスクとリターンのバランスを選べる点など、初心者にもおすすめのポイントがたくさんあります。長期的な視点で、売却のことも意識しながら、たくさんある商品から自分に合った投資スタイルを見つけてみてはいかがでしょうか。