NISAをはじめてみたものの、「今の金融機関が取り扱っている銘柄に不満がある」「使い勝手が悪い」などの理由から、口座を変更したいと思う場面があるかもしれません。そもそもNISAは口座変更が可能なのでしょうか。またどのようなケースの場合に口座変更をしたほうがいいのでしょうか。この記事では、変更方法や注意点について解説します。

目次

NISAは運用中に口座変更が可能

NISA口座の変更を検討するべきケースはどのようなケースなのでしょうか。特に現在の口座で不満がないのであれば、NISA口座を変更する必要はありません。しかし、次のような不便を感じているのであれば、NISA口座の変更を検討しましょう。

購入したい商品を取り扱っていない

金融機関によって、扱っている商品の種類や数は大きく異なります。一般的に銀行は選択肢が少なく、証券会社も会社によって取り扱っている商品はまちまちです。取引可能な商品の種類や銘柄、購入する商品を決めないままNISA口座を開設してしまうと、口座開設後に購入したい商品がないと気づくこともあるでしょう。

どこでNISA口座を開設するのがいいのかは、投資信託を行いたいのか、株式の購入を考えているのかによっても変わってきます。投資信託を考えているのであれば、商品数が多いところを選ぶのが良いですし、株式であれば証券会社でしか購入できないため銀行は選択肢から外れるでしょう。また、証券会社によっても違いがあるため、新規上場株式(IPO)に投資をしたいのであれば、豊富に取り揃えているところを選ぶのがベストです。

具体的に購入したい商品があり、現在の金融機関では取り扱っていないのであれば、NISA口座の変更を検討してみると良いでしょう。

取引手数料が高い

商品購入時には、取引手数料がかかりますが、その料金体系は金融機関によって大きな差があります。商品の種類だけでなく、取引手数料についても調べておきましょう。今の金融機関よりも取引手数料が安くなるという場合は、NISA口座の変更を検討してもいいかもしれません。

金融機関によっては、売買手数料が無料の商品があったり、購入手数料のキャッシュバックなどを実施したりしているところもあります。今後投資したいと考える商品の手数料を調べたうえで、新しい金融機関を選びましょう。

ツールの使い勝手が悪い

ツールを使って投資をしていくのであれば、使い勝手が悪いと感じたら金融機関を変更してもいいかもしれません。具体的に感じる不満としては、「色々な情報が載っているが、確認に手間が掛かる」、「PCでは使い勝手が良いがスマホアプリに対応していないので、外出先でのチェックや取引ができない」などではないでしょうか。

ツールなどのサービス内容は金融機関によって違いますし、ツールに求めているものは人それぞれですが、運用していくうえで不便だと感じているなら、口座変更を検討してみましょう。快適な運用を目指して、魅力的なツールを提供している金融機関にNISA口座を変更するというのも一つの考え方です。

NISA口座変更の注意点

NISA口座を変更する際にはいくつか注意点があります。変更した後に後悔することがないように、あらかじめ注意点について確認しましょう。

特に、急ぎでNISA口座の変更を希望している場合や、NISA口座を変更したい時期が具体的に決まっている場合には、事前に注意事項を確認しておくことが大切です。

変更できる期間が決まっている

NISA口座は変更できる期間やタイミングに制限があります。口座開設とは違い、変更手続きができる時期にはリミットがあるため、計画的に手続きを進めなくてはいけません。意識しておきたいのが9月30日というタイミングです。NISA口座変更の申請を受け付ける金融機関が9月30日までに手続きを完了しないと、年内に変更することはできないので注意してください。

年内にNISA口座の変更したいのであれば、早めに申請をして9月30日までに手続きが完了できるようにしましょう。9月30日までに完了できないと、変更できるのは翌年になってしまいます。当然ながら10月~12月に変更の申請を出した場合も、変更できるのは翌年以降になるため、早め早めの対応が大切です。

変更手続きの方法は後ほど詳しく説明しますが、変更するためには、まず現在の金融機関に連絡をして「非課税管理勘定廃止通知書」を提出し、次に変更後の金融機関に「非課税口座開設届出書」を出さなければなりません。それぞれの金融機関から書類を取り寄せて記入をし、金融機関に送付して返送してもらうなど、書類のやり取りだけでもかなりの時間が必要です。スケジュールには余裕をもっておきましょう。

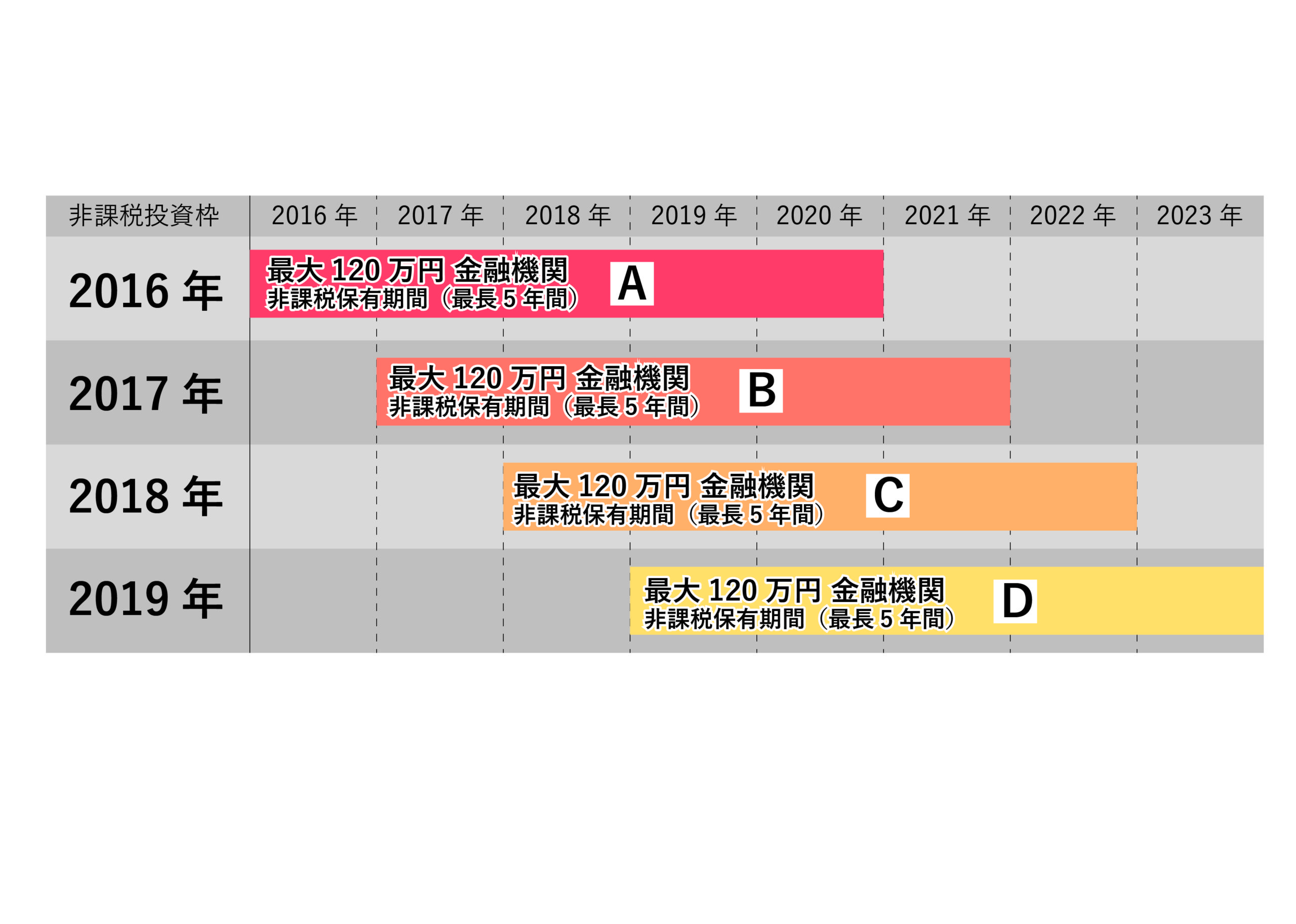

1年に1回しか変更できない

NISA口座の変更は、いつでも何度でもできるわけではありません。次の図で示すように、NISA口座の変更ができるのは年に一度だけです。また、すでにNISAで商品を購入している場合、同年にNISA口座の変更を行うことはできません。変更は翌年以降となり、10~12月の期間に申請が必要なので注意してください。

変更前に買い付けた商品は移管できない

購入した商品を、異なる金融機関に口座振替をすることを「移管」といいますが、NISAでは口座変更前に購入した金融商品は移管できません。たとえばA証券会社の口座で購入した株式をB証券会社の口座に移す場合、一般口座や特定口座であれば「株式をA証券会社からB証券会社に移管する」ことができます。

しかし、NISA口座で購入した株式はB証券会社に移管できないのです。 同じ商品をNISA口座で持ちたい場合は、旧口座で持ち続けるか、一旦売却して、新しい金融機関で購入し直すという選択肢があります。新しい金融機関で購入しなおす場合は、当然その年の非課税投資可能枠を使うことになるため、トータルで考えると非課税で投資できる枠を無駄に使うことになるので注意してください。

NISA口座を変更する際は時期だけでなく、現在保有している金融商品、これから購入したい金融商品を意識して、移管時にどの選択肢を取るのかを決めましょう。

ロールオーバーできない

NISAの非課税期間は5年ですが、非課税期間終了後に取る選択肢のひとつとしてロールオーバーがあげられます。ロールオーバーとは、資金を翌年のNISA非課税投資枠へ移すことで非課税期間を延長することですが、ロールオーバーができるのは同じ金融機関のみです。同じ金融機関にロールオーバーすることも、新しい金融機関にロールオーバーすることもできません。

たとえば、2015~2016年はA銀行で、2017年以降にはB証券会社でNISA口座を利用している場合、2015年にA銀行で購入した商品は、A銀行・B証券会社いずれの口座であっても2020年のNISA枠にはロールオーバーできないのです。どうしてもロールオーバーしたいのであれば、2020年からNISA口座を再びA銀行に変更しなければなりません。

ただし、2020年分のNISA投資枠をすでに利用していれば、2021年分の口座変更は認められないので注意してください。

各社のNISA口座の特徴

NISA口座を変更するにあたって、金融機関ごとのNISA口座の特徴を知っておく必要があります。金融機関によって、手数料や取扱商品などに大きな違いがあるからです。比較すべきポイントを確認していきましょう。

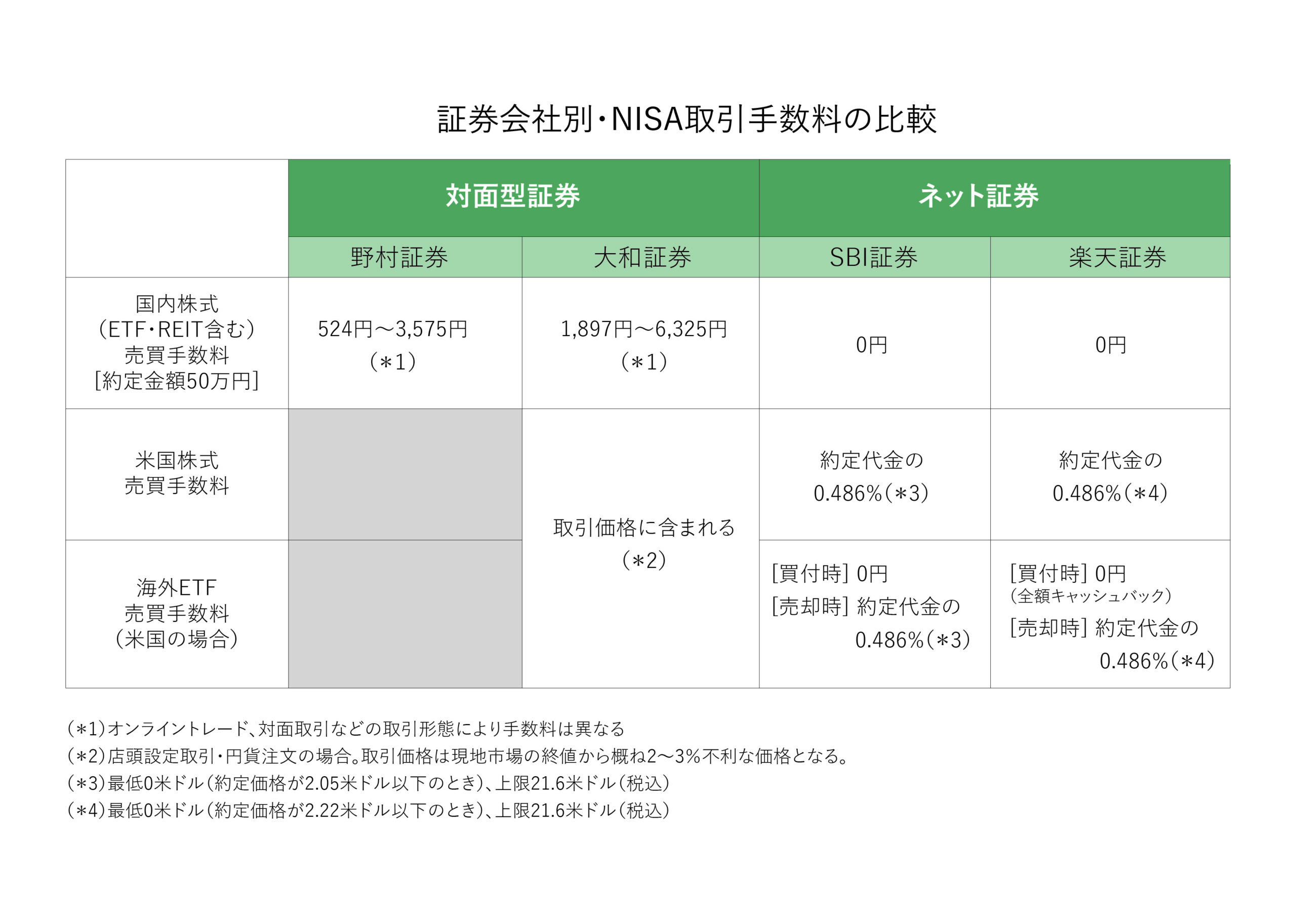

各社のNISA手数料比較

金融機関によって手数料は大きく異なります。ETFやREITを含む国内株式の取引手数料は、ネット証券などでは無料となっている場合が多く、外国株式や海外ETFの取引手数料を優遇している金融機関もあります。次の表を参考に、購入を希望する商品の取引手数料を比較してみましょう。

各社の取扱商品比較

購入できる金融商品にも大きな違いがあります。たとえば、株式は証券会社のNISA口座でないと購入できないため、銀行でNISA口座を開設した人が株式を購入したい場合、証券会社のNISA口座に変更する必要があります。

また、NISAでは外国株や海外ETFなども購入できますが、証券会社によっては外国株や海外ETFを取り扱っていなかったり、扱っている商品が限られるたりすることも。

投資信託については、金融機関によって取り扱っている銘柄が違うため、商品をよく確認してから口座を開く金融機関を選ばなくてはなりません。取り扱っている銘柄数も金融機関によって、数銘柄~数千銘柄と幅があります。以下の表で金融機関ごとの取扱商品を確認してみましょう。

NISA口座の変更方法

実際にNISA口座を変更する際の方法について見ていきましょう。

今までNISA口座を開設していた金融機関と、新しくNISA口座を開設したい金融機関それぞれと書類を交わす必要があるため、手続きが煩雑になります。間違いのないように手順を確認しましょう。

NISA口座の変更方法は4ステップ

NISA口座の金融機関を変更するステップは次の4つです。しっかりと確認していきましょう。

- まず、現在の金融機関にNISA口座変更を希望する旨を連絡し、「金融商品取引業者変更届出書」を受け取ります。

- 「金融商品取引業者変更届出書」に必要事項を記入し、現在の金融機関に提出すると、「非課税管理勘定廃止通知書」が発行されます。

- 新口座の金融機関に口座開設を申し込むと、「非課税口座開設届出書」が届きます。

- 「非課税口座開設届出書」に記入し、新口座の金融機関に「非課税管理勘定廃止通知書」と一緒に提出します。

以上の手続きを終えると、新口座の金融機関が税務署へ申請をし、承認後NISA口座が開設されます。

NISA口座変更の手続きは、現在の口座がある金融機関と新しい口座金融機関、双方に連絡をする必要があるため、提出先に間違いがないようにしっかりと確認するようにしましょう。

NISA口座の変更にかかる期間

現在の金融機関に連絡してから「非課税管理勘定廃止通知書」が発行されるまでには約1か月ほどの期間がかかります。新しい金融機関での口座開設までには約数か月くらいはかかると考えて、早めに準備を始めるようにしましょう。

また、NISAを利用する証券会社では証券口座が、銀行では投資信託口座がそれぞれ必要です。新口座の金融機関の口座を前もって開設しておけば、変更申請がより簡単にできるので、NISA口座の変更をスムーズに行うためにも計画的に準備を進めることが大切です。

まとめ

NISA口座は金融機関を変更することはできますが、変更手続きは1年に1度のみである点や、期限が決まっていることに注意する必要があります。年内に口座変更をしたいのであれば、「手続きは9月30日以前に完了しなくてはいけない」ということを念頭に置いて、時間に余裕をもって計画的に行うようにしましょう。

NISA口座は金融機関を変更することはできますが、変更手続きは1年に1度のみである点や、期限が決まっていることに注意する必要があります。年内に口座変更をしたいのであれば、「手続きは9月30日以前に完了しなくてはいけない」ということを念頭に置いて、時間に余裕をもって計画的に行うようにしましょう。

また、NISA口座を変更することで実際に自分にとってどんなメリットがあるのかをまとめておくことも大切です。どのような金融商品を買いたいのか、手数料はどのくらい安くなるのかなど、整理したうえで変更手続きをするとスムーズですよ。変更後の運用計画を具体的にイメージして金融機関や金融商品を選び、納得のいく投資をしましょう。