NISAやiDeCo……どちらもメリットの大きい投資方法として耳にしたことはあるものの、ふたつの違いがよくわからないという人も多いのではないでしょうか。NISAとiDeCoそれぞれの特徴や違いを知り、自分に向いているものはどちらか見極めたうえで投資をしましょう。

目次

NISAとiDeCoの違い

まず、NISAとiDeCoはどういったものなのでしょうか。

NISAとは、個人投資家のための税制優遇制度のこと。2014年1月にスタートしました。NISAはイギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにしたもの。ISAにNipponの頭文字Nを頭につけ、NISA(ニーサ・Nippon Individual Savings Account)と呼ばれるようになりました。

NISAと似たような制度につみたてNISAがあります。NISAとつみたてNISAでは運用機関や掛金上限が異なります。

それに対してiDeCoは個人型確定拠出年金のこと。2016年9月からiDeCo(イデコ)と呼ばれるようになりました。掛金を自分自身で運用しながら積み立て、60歳以降に受け取るという仕組みで、アメリカの「IRA(Individual Retirement Account)」をモデルにしています。名前の由来は、個人型確定拠出年金(Individual-type Defined Contribution pension plan)の綴りを元に「DC」と「i(私)」を強調したもの。この二つの違いを見ていきましょう。

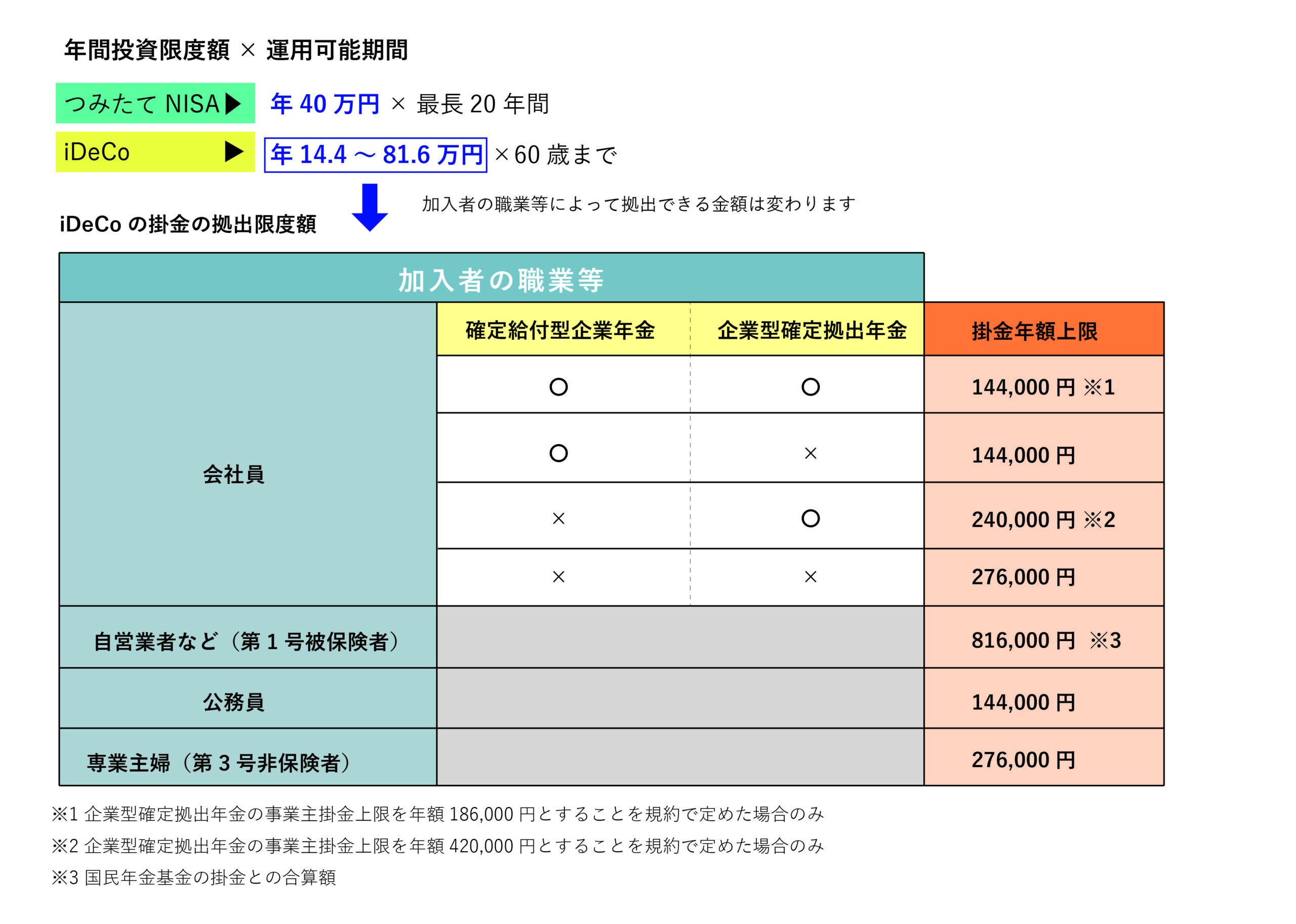

年間に投資できる上限金額の違い

NISAiとDeCoでは、年間に投資できる上限金額が違います。

NISAは投資で得た利益が非課税となるのが大きな特徴ですが、投資金額の上限は年間120万円まで、つみたてNISAでは上限40万円までです。非課税期間も異なり、NISAは5年間、つみたてNISAは20年間となっています。投資金額の上限は決められていますが、最低金額は設定されていません。

一方のiDeCoの掛金は、自分の公的年金の加入状況によって上限金額が決まります。掛金の幅は職業などにより月々5,000円~68,000円。掛金の金額は年に1回変更することができます。

たとえば自営業者(第1号被保険者)であれば月上限金額が68,000円、年上限金額が816,000円。会社員(第2号被保険者)で企業年金に加入していない方は月上限金額が23,000円、年上限金額が276,000円。公務員(第2号被保険者)でであれば月上限金額が12,000円、年上限金額が144,000円など。自分の職業に合わせて、掛金額は月額5,000円から1,000円単位で設定することができます。

投資できる商品の違い

NISAとiDeCoでは投資できる商品も異なります。NISAとiDeCoはどちらでも投資信託を運用できますが、投資信託のアセットクラス(資産クラス)が異なっているのです。 アセットクラスとは、投資対象となる資産の種類や分類のことで、株式、債券、現金、預金などのほかに、不動産や貴金属などもあります。最近では、ヘッジファンドやプライベートエクイティなども対象です。

iDeCoの対象商品には、様々なアセットクラスの商品があり、国内外の株式・債券・REIT(不動産投資信託)やコモディティ(金など)のほかに、定期預金や保険商品もあります。 NISAは投資信託の他にも、上場株式、ETF(上場投資信託)、REIT(不動産投資信託)なども購入可能ですが、預金や国債、社債はNISAの対象外です。

また、NISAとつみたてNISAでも取り扱い商品が違います。 つまり、NISAよりもiDeCoの方が幅広いアセットクラスの商品を購入することができるということです。預金や国債などを投資対象とすることを考えているならiDeCoを使うのが良いでしょう。

資金が引き出せるタイミングの違い

NISAとiDeCoでは、資金を引き出すことができるタイミングに大きな違いがあります。 iDeCoは老後の資産形成を目的とした年金制度であるため、原則60歳になるまでお金を引き出すことができません。そのため、貯蓄が苦手な方でも老後資金を貯めやすい仕組みであるとも言えます。

例外として、iDeCo加入者等が障害状態になった場合や死亡したなどの場合は、60歳前でも障害給付金や死亡一時金を受給することは可能です。 一方、NISAやつみたてNISAは、現金が必要になったらいつでも積み立てたお金を引き出せます。たとえば、数年後に結婚資金が必要になるとわかっている場合には、iDecoではなく、NISAやつみたてNISAを活用したほうが良いでしょう。

節税効果の違い

NISAとiDeCoに共通する節税効果は「運用で増えた利益に税金がかからない」という点です。一般的に、投資信託や株で得た利益や、定期預金の利息には、20.315%(所得税(復興特別所得税含む)15.315%+住民税5%)の税金がかかりますが、iDeCo、NISA、つみたてNISA経由で購入した金融商品で得た運用益には、どれも税金がかかりません。

また、NISAと似たような制度に「つみたてNISA」があります。つみたてNISAは月に一度など定期的に一定金額を積み立てていく投資スタイル。貯金間隔で投資が行えるので、毎月少しずつ資産運用をしたいという人におすすめと言えるでしょう。

iDeCoにはその他にも税制優遇制度が設けられています。まず、あげられるメリットとしては、自分で拠出する場合は掛金が全額所得控除となり、所得税と住民税の負担が軽減されることでしょう。年金または一時金を受取るときにも、各種控除が適用されるというメリットがあります。なお、所得控除を適用するには、「年末調整」もしくは「確定申告」での手続きをすることが必要となるので注意してください。

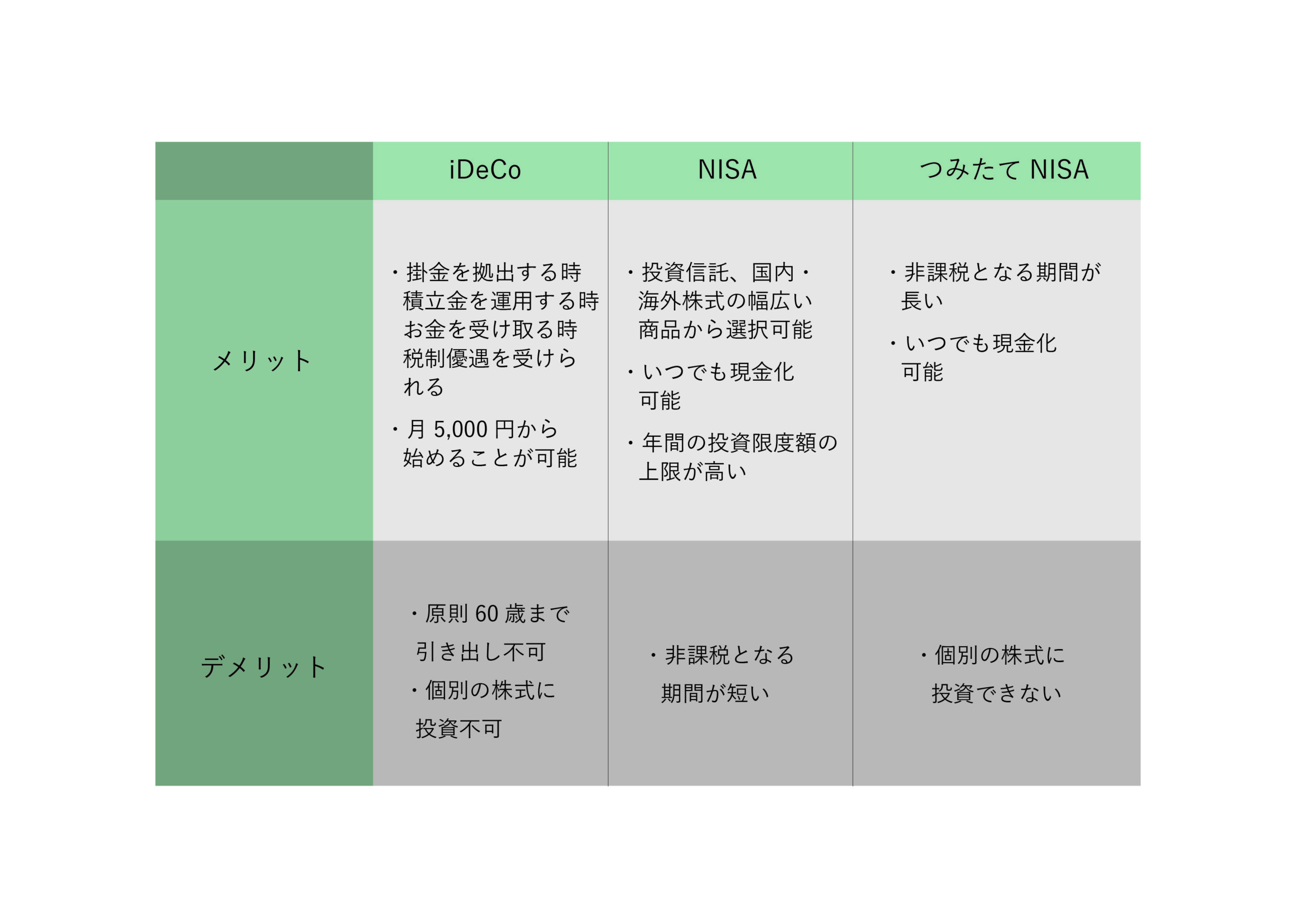

【iDeCoとNISA、つみたてNISAの違い】

【iDeCoとNISA、つみたてNISAのメリット・デメリット】

iDeCo、NISA、つみたてNISAは併用できる?

将来のためにぜひ活用したいiDeCo・NISA・つみたてNISAですが、併用できるのでしょうか。

併用できないのはNISAとつみたてNISA

NISAとつみたてNISAは、どちらかを選ぶ必要があり、併用はできません。しかし、「iDeCoとNISA」または「iDeCoとつみたてNISA」の組み合わせならば、併用は可能です。

iDeCoは60歳になるまでお金を引き出せないため、老後の資金を確保しながらも、引き出すこともできるお金を運用したいという人は、「iDeCoとNISA」もしくは「iDeCoとつみたてNISA」で併用して運用しましょう。

併用するとさらに大きな節税効果が得られる

iDeCoとNISAを併用すると節税面でメリットも。例えば、NISAだけの場合は利益部分の非課税のみが税制優遇となりますが、iDeCoを併用することでiDeCoの掛金全額所得控除の恩恵が受けられます。結果、納めるべき税金も減り、さらなる節税効果を受けられるのです。

iDeCoとNISAの特徴を理解して、併用しながら賢く運用するといいでしょう。

NISAとiDeCoは同じ金融機関で運用すべき?

NISAとiDeCoを併用したい場合、金融機関はどのように選んだらよいのでしょうか。同じ金融機関を選んだ方が手続きが楽であるようなイメージがあるかもしれませんが、同じ金融期間でも、別々の金融機関でも手続きの煩雑さにあまり変わりはありません。その理由を見ていきましょう。

NISAとiDeCoは別口座での運用

NISAとiDeCoを同じ金融機関で加入する場合でも、NISAとiDeCoそれぞれに対して口座開設の手続きが必要です。既に預金口座を持っている金融機関で始める場合でも、専用の口座を別で開設しなくてはいけないので注意してください。

それぞれ別の金融機関で口座を開くという選択肢も

NISAとiDeCoの口座は別で管理されるため、それぞれ別の金融機関で口座を開くという選択も可能です。取り扱っている商品のラインナップなどによって、より自分の希望に合った金融機関を選択すると良いでしょう。また、希望する商品について、手数料が安いかなども重要なポイント。それぞれの特性を細かく調べてから口座を開設する金融機関を決めましょう。

あなたはどれ?iDeCoとNISAおすすめの運用方法

NISAとiDeCo両方で運用したほうがいいのか、それともどちらか片方だけの方がいいのかは、ライフステージなどによって変わります。いくつかのパターンをご紹介しますので参考にしてください。

10年後のライフイベントに資金を利用したい30代、40代

30代、40代で、今すぐではないけれど、10年以上先にまとまったお金が出ていく予定がある人は、iDeCoとつみたてNISAの両方使用することがおすすめ。iDeCoは60歳までは引き出せないため使ってしまう心配がありません。30代、40代からはじめるコツコツ運用に向いています。60歳以前でのライフイベントの出費用には、NISAやつみたてNISAを活用して、必要なときに運用した資金を使いましょう。

数年後のライフイベントに出費の予定がある

50代未満で、予定しているライフイベントの時期が10年以内など近い場合には、iDeCoと預金などを組み合わせたほうがいいでしょう。つみたてNISAは相場環境の変化の影響を受けるので、数年では安定した運用ができないことがあります。出費予定があるのであれば、老後資金のためのiDeCoだけを運用したほうが無理がありません。

資金に流動性を持たせておきたい、課税所得が低い人

すぐに使えるお金を手元に置いておきたいという人は、NISAもしくはつみたてNISAのみを使用するのがおすすめ。NISAおよびつみたてNISAのみであれば、いつでも金融商品を引き出すことが可能です。また、50代半ば以降の人も、NISAもしくはつみたてNISAのみの運用がいいでしょう。iDeCoの資産を60歳から受け取るためには10年以上の加入者期間が必要で、50代半ば以降の人が加入しても60歳からの受給はできないからです。

また、課税所得が低い人はiDeCoの所得税控除のメリットがそこまで大きくなく、掛金に対しての節税効果が低くなるため、iDeCoは利用せず、NISAもしくはつみたてNISAのみの運用が好ましいでしょう。

まとめ

iDeCo、NISA、つみたてNISAは、どれも「運用で増えた利益が非課税」という点は同じですが、投資できる商品や運用期間、節税効果などの違いがあります。それぞれの特徴を知って賢く運用することが大切。iDeCoやNISAを活用して、自分のライフスタイルに合った運用を目指しましょう。