2014年1月に開始したNISAですが、制度が改正され、2024年から新NISAがスタートすることになりました。非課税期間や投資上限額など、現行の制度から大きく変わる点もあるので注意が必要です。

今回は、NISAの非課税額や口座の開設時期、今後変更される点について詳しく解説していきます。

NISAの種類とは?

NISAとは、株式・投資信託等から得た配当金や譲渡益等が非課税になる制度のことです。

通常、株式などの譲渡益や配当金には20.315%(所得税および復興特別所得税15.315%+住民税5%=20.315%)の税金がかかります。しかし、NISA口座で投資した商品から得られる配当金や譲渡益には税金がかかりません。NISAをうまく活用することで結婚資金や住宅購入資金などの資産形成に役立てることができるでしょう。

NISAには「一般NISA」「つみたてNISA」「ジュニアNISA」の3種類があり、それぞれ取引できる商品などが異なります。他のNISAと併用することはできないため、自分がどのNISAに合っているのか慎重に判断しましょう。

一般NISA

一般NISAは日本に住んでいる20歳以上を対象とした少額投資非課税制度です。

一般NISAの魅力は、なんといっても取引できる金融商品が豊富にあることでしょう。国内株や外国株などの上場株式に加え、証券取引所に上場している投資信託(ETF)、賃貸収入や不動産の売却利益が配当金として投資家に還元される不動産投資信託(REIT)などもNISA口座で運用することができます。

商品の選択肢の幅があるので、複数の銘柄を少額ずつ購入して投資リスクを分散したり、自分のお気に入りの銘柄を買ったりすることも可能です。ただし、実際に取引できる商品は金融機関によって異なります。一般NISAを選ぶ場合は、口座を開設する金融機関を慎重に選びましょう。

つみたてNISA

つみたてNISAは少額からの長期積立や分散投資を支援するための非課税制度です。つみたてNISAを利用できるのは、一般NISAと同様に、日本に住んでいる20歳以上となります。取引できる金融商品が豊富に用意されている一般NISAと異なり、つみたてNISAで購入可能な商品は、長期・積立・分散投資に適した一定の投資信託に限られている点に特徴があると言っていいでしょう。

販売手数料ゼロ、信託報酬は一定水準以下(国内株のインデックス投信の場合0.5%以下)など、あらかじめ金融庁が一定基準を満たした商品のみに厳選しているため、過度にリスクの高い商品は事前に回避することができ、安全な資産運用に向いていると言っていいでしょう。

つみたてNISAはリスクの低い金融商品に限定されているため、投資としての難易度が低く、どちらかというと投資初心者におすすめしたい制度です。

ジュニアNISA

ジュニアNISAは日本に住んでいる0~19歳の未成年者を対象とした少額投資非課税制度です。いわば子ども用のNISAで、国内株や外国株などの上場株式や上場投資証券(ETN)などが対象商品となります。未成年者が対象になっているとはいえ、実際に運用を管理するのは口座開設者本人の二親等以内の親族(両親・祖父母等)です。

ジュニアNISAは子どもの将来に向けた投資や資産形成を目的とした制度なので、基本的に口座開設者が18歳になるまでは払い出しができません。口座開設者が20歳になると、自動的にNISA口座が開設されるので、一般NISAとつみたてNISAのどちらか一方を選択することになります。

非課税額はいつまで?金額はいくら?

NISAの非課税額とは、収益が非課税になる投資上限額のことです。

一般NISA、つみたてNISA、ジュニアNISAにはそれぞれ年間の非課税投資枠が決められています。非課税で投資できる期間もそれぞれ異なるので、ここできちんと確認しておきましょう。

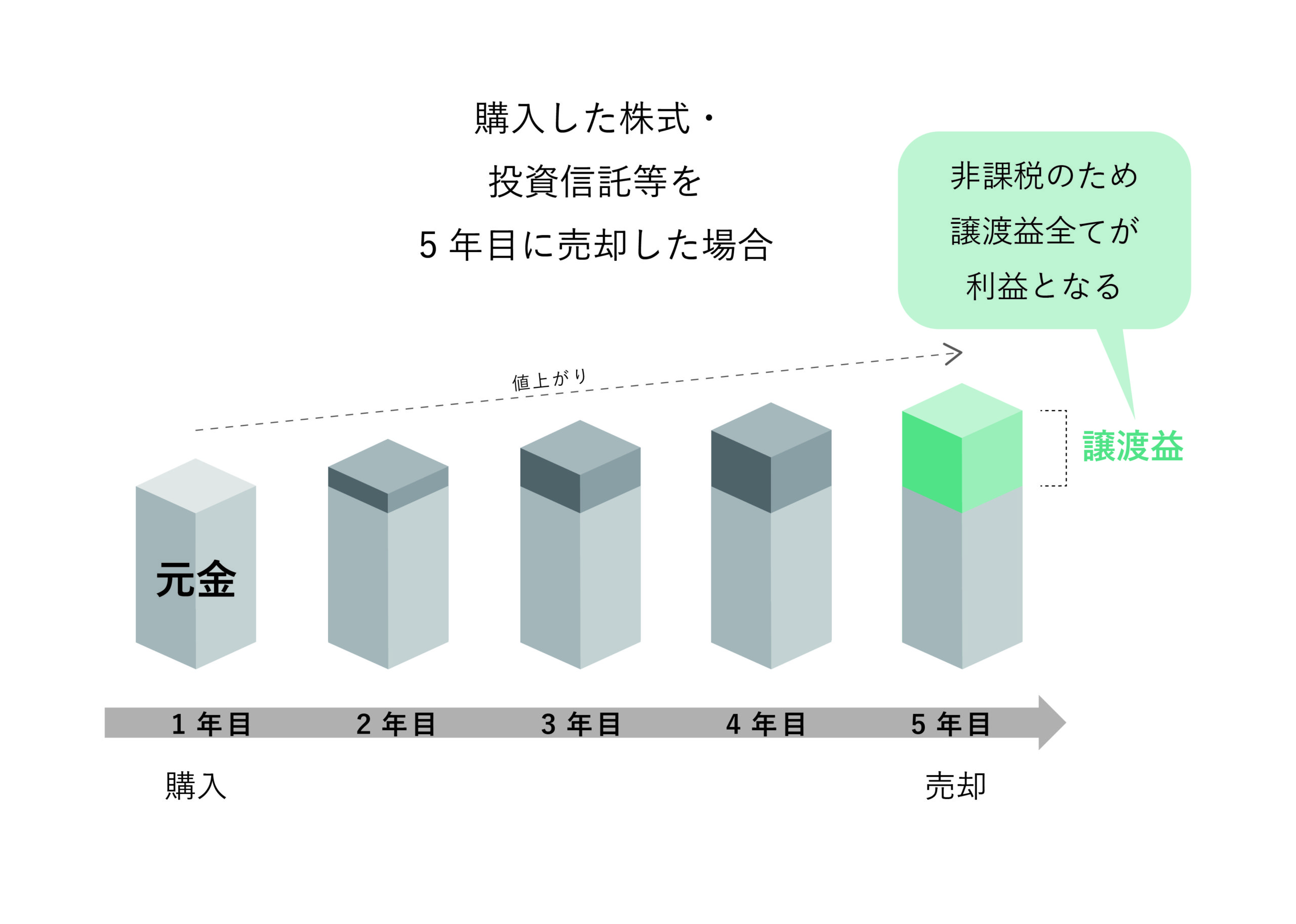

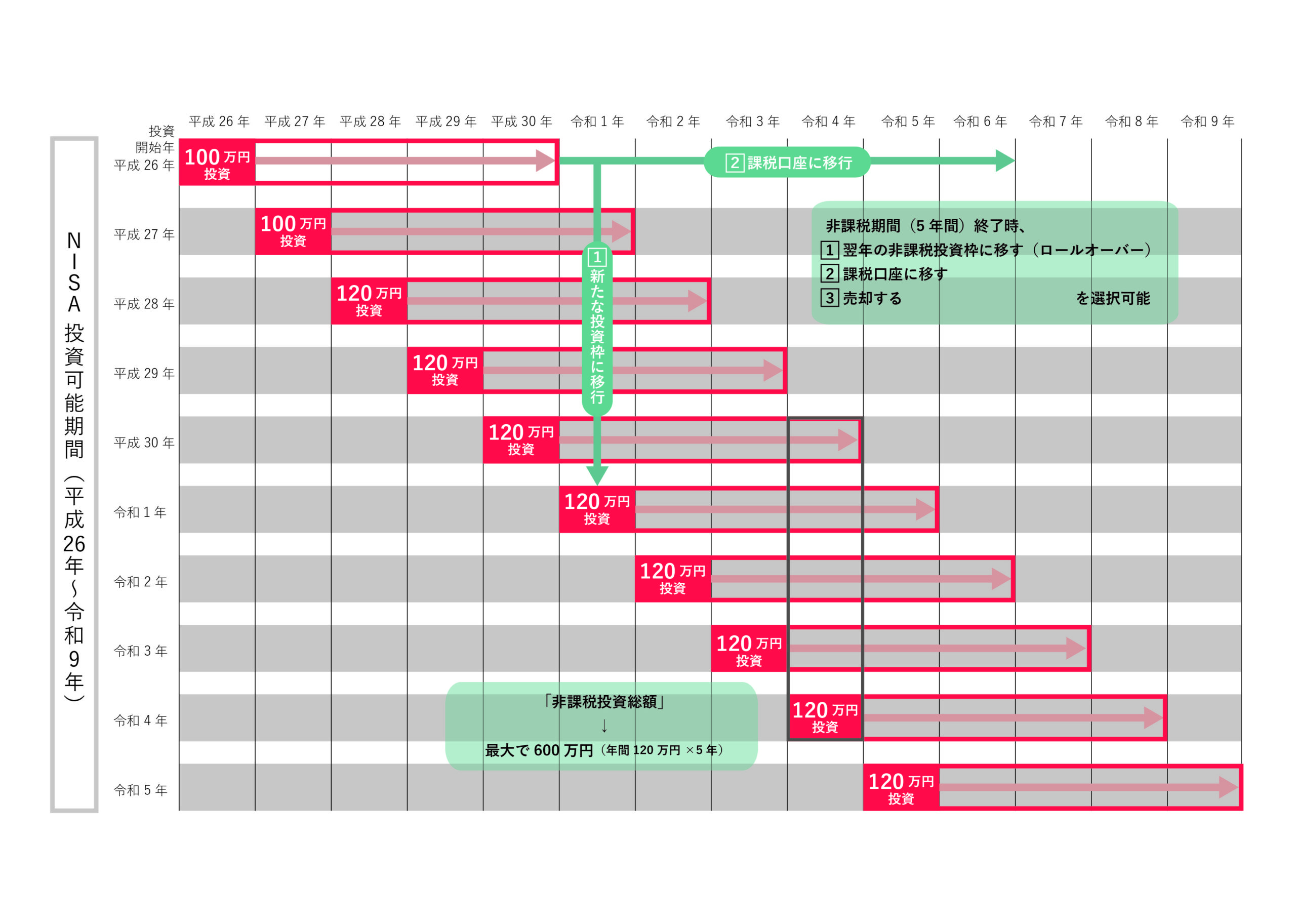

一般NISAは5年間、最大600万

一般NISAには毎年120万円の非課税投資枠が設定されています。この上限額の範囲内であれば、金融商品に投資をして利益をしても、そこから得られた配当金や分配金、譲渡益に税金を課せられることはありません。2015年までは非課税投資枠の上限が100万円まででしたが、2016年から120万円に引き上げられました。毎年120万円の上限いっぱいまで5年間投資をした場合、最大600万円を非課税で運用できます。

また、一般NISA口座の非課税期間は最長5年です。たとえば、2018年に投資した株式や投資信託は、2022年12月までの利益が非課税となります。非課税期間が比較的短いため、まとまったお金を一度に投資して短期的な値上がりを求める人たち向けと言ってもいいでしょう。

非課税期間が終了すると、NISA口座で保有している金融商品は一般口座や特定口座に自動的に移管するか、さらに5年間非課税期間の延長をするロールオーバーを選択することになります。もちろん、非課税期間内に売却をすることも選択肢のひとつです。

つみたてNISAは最大20年間、最大800万円

つみたてNISAの非課税投資枠は、毎年40万円が上限となっています。

上限の金額だけ比較すると、一般NISAよりも少なくなりますが、非課税期間は最大20年間と長いのが特長です。毎年40万円の投資を20年間続けると、非課税で投資できる総額は最大800万円(40万円x20年=800万円)となり、一般NISAの最大投資総額600万円よりも大きくなります。

つみたてNISAは、長期的に投資を積み立てて資産形成をしていきたいと考えている人や、少額の投資でコツコツと老後資産の形成をしたい人に適した制度だと言えるでしょう。

20年の非課税期間が終了すると、つみたてNISA口座で保有している金融商品は一般口座や特定口座に自動的に移管されます。

ジュニアNISAは、2023年まで年間80万円

ジュニアNISAの非課税投資枠は毎年80万円までです。

非課税期間は一般NISAと同様に5年間となっており、2023年まで投資可能です。

口座の開設はいつまでにするべき?

NISAの口座は、NISA制度がある期間であればいつでも口座開設可能です。ただし、期間内のどのタイミングで開設するかによって、投資できる金額や得られるメリットも変わってきます。自分がトータルでどのくらいをNISAで運用したいのか、どのくらいの期間をかけて運用したいのかで決めるといいでしょう。

早くはじめるほど非課税期間が長くなる

NISAの非課税期間には期限があるため、口座を開設する時期が早ければ早いほど、非課税期間が長くなり節税にも効果的です。早めに口座を開設して投資する期間が長くなれば、投資総額も増えるため、より大きな利益を得られる可能性があります。

NISAの非課税期間には期限があるため、口座を開設する時期が早ければ早いほど、非課税期間が長くなり節税にも効果的です。早めに口座を開設して投資する期間が長くなれば、投資総額も増えるため、より大きな利益を得られる可能性があります。

口座開設の手続きはネットで行うことが可能です。ただし、税務署への申請・確認に時間がかかるため、口座開設が完了するまで1~1カ月半程度かかります。実際に取引を開始できるまで時間がかかるので、早めに申し込みを済ませておきましょう。

NISAに興味があるなら、なるべく早めに口座を開始して、投資をスタートさせられるようにしたいですね。

新規に投資できるのは2037年まで

新規に投資できる期間は、現行の一般NISAの場合は2023年まで、新NISAは2024年から始まり2028年までです。現行の一般NISAを利用している人は、2024年になると自動的に新NISAへ移行されます。現行のつみたてNISAは新規に投資できるのが2037年までとなっていましたが、新NISAがはじまることによって、新規に投資できる期間が2037年から2042年まで延長されることになりました。

つみたてNISAは2020年からの利用がお得

現行のつみたてNISAは、新規に投資できるのが2037年までとなっており、積み立てできる期間は20年が最長でした。しかし、制度変更によって新規に投資できるのが2042年まで延長されたため、2020年から積立を開始すれば、2039年まで20年間、積み立て投資が可能です。

新NISAがスタートするのは2024年となっており、まだ時間があります。投資によって少しでも利益を得たいのであれば、つみたてNISAを利用して2020年から資産形成を始めてみましょう。

2024年のNISA制度変更点とは?

2024年から新しいNSIAがスタートします。この新NISAは、従来のNISA制度から変更されている点がありますので、すでに投資を始めている人も、これから投資を始める人も、ここで新NSIAの変更点をチェックしておきましょう。

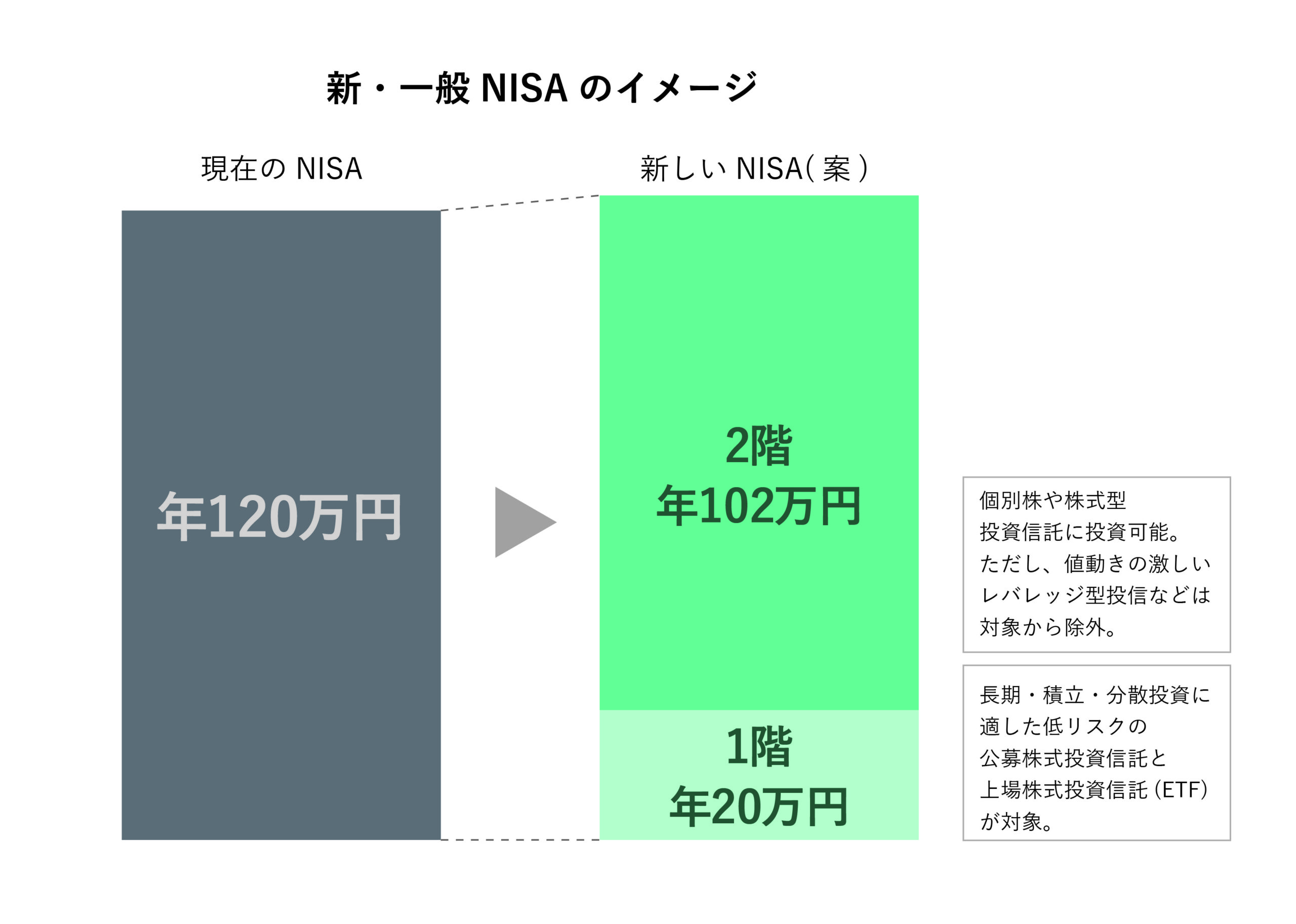

「新NISA」の投資上限は年122万円に増加

現在の一般NISAの非課税枠は年間120万円が上限となっていますが、新NISAの非課税枠は年間122万円まで増額されます。年間の非課税枠が2万円増えたことにより、5年間の投資総額が10万円増え、最大610万円(122万円x5年=610万円)まで非課税で投資することが可能となりました。

「新NISA」1階部分と2階部分に分かれる

新NISAの非課税枠は、1階と2階に分かれた2階建て構造となります。1階と2階では非課税枠や対象商品がそれぞれ異なるので注意してくださいね。

新NISAの非課税枠は、1階と2階に分かれた2階建て構造となります。1階と2階では非課税枠や対象商品がそれぞれ異なるので注意してくださいね。

まず1階部分の非課税枠は年間20万円が上限となっており、対象商品は現在のつみたてNISA対象商品と同じです。買い方も積み立てのみに限定されているため、株式を購入することはできません。1階部分は長期投資向けの投資枠になります。

2階部分は非課税枠の上限が年間102万円までで、購入できる商品は現行の一般NISAと同じです。ただし、2階部分のみを使った投資はできません。2階部分の投資をするには、先に1階部分を利用する必要があります。

やや複雑で面倒な構造に感じるかもしれませんが、1階部分の積み立て枠が追加されたことにより、リスクを抑えながら株式投資をしたい人には使いやすくなったといえるでしょう。

「つみたてNISA」の期間が5年延長される

前述の通り、新NISAが2024年から開始されるのに伴い、つみたてNISAの非課税期間も2037年から2042年まで延長されることになりました。この期間内であれば、どのタイミングで投資を開始しても、20年間の非課税優遇を享受することができます。

「ジュニアNISA」は2023年で終了

未成年を対象としたジュニアNISAは、利用者が少ないなどの理由から、2023年末で終了することが決まりました。ジュニアNISAの新規の口座開設期限は2023年までです。

ジュニアNISAが2023年に廃止されることを受け、2024年以降は口座開設者が18歳未満でも払い出しできるようになりました。また、終了時の年齢が20歳未満の人は、継続管理勘定で20歳になるまでは非課税で保有することが可能です。

ジュニアNISAは子どもが小さいうちから運用を始めることで、運用で得た収益を再び投資して利息が利息を生んでふくらんでいく「複利効果」を期待できます。ジュニアNISAに投資して得た収益は18歳から受け取れるため、子どもの養育費や教育費を計画的に積み立てておきたい人にとって利用価値の高い制度です。利用を検討している方は早めに申し込みを済ませておきましょう。

まとめ

今回は3つのNISAの特徴と、2024年から新しく始まる新NISAの変更点についてご紹介しました。

新NISAは非課税投資枠が2階建て構造となります。新NISA制度の仕組みとともに、各NISAの1年間で投資できる非課税枠や非課税で投資できる期間の違いをきちんと把握し、自分に合った資産形成を始めましょう。