つみたてNISAは20年間、毎年40万円以内の投資によって得た利益であれば非課税になる制度です。では、つみたてNISAでは20年後いったいいくらの利益が得られるのでしょうか?

今回は具体例を提示してつみたてNISAの20年後の利益を分かりやすく解説します。元本割れした際の対処法まで解説しているのでご一読ください。

目次

つみたてNISAの20年後の利益はどうなる?

つみたてNISAで20年間運用すると、どのくらい利益をあげることができるのでしょうか。まずはつみたてNISAの利益とは何かについて解説します。

利益は運用益と非課税効果で構成されている

つみたてNISAの利益となるのは運用益と非課税効果の2つです。一般的に投資でイメージしやすいのは運用益でしょう。つみたてNISAは投資信託の一つなので、自分で株や債券を運用するわけではありません。ファンドマネージャーが運用を行って利益をもたらしてくれるのが特徴です。

つみたてNISAでは、本来なら課税対象になるはずの値上がり益や配当金に税金がかからないため、投資によって得た利益がそのまま懐に入ります。利益や配当金にかかる税金は課税所得の20%相当なので、与える影響は小さくありません。

例えば50万円の運用益が出ていたとしたら、そのうちの20%にあたる10万円が本来納めるべき税金です。しかし、つみたてNISAでは非課税となるため、10万円も自分の運用益としてそのまま受け取れます。このように、非課税の恩恵は大きく、受け取れる金額が大きく変わるのです。

20年後の投資金額別の運用シミュレーション

つみたてNISAで20年間運用を続けたとき、どれくらいの利益が生じるのか投資金額別にシミュレーションを行いました。それぞれの結果にご注目ください。

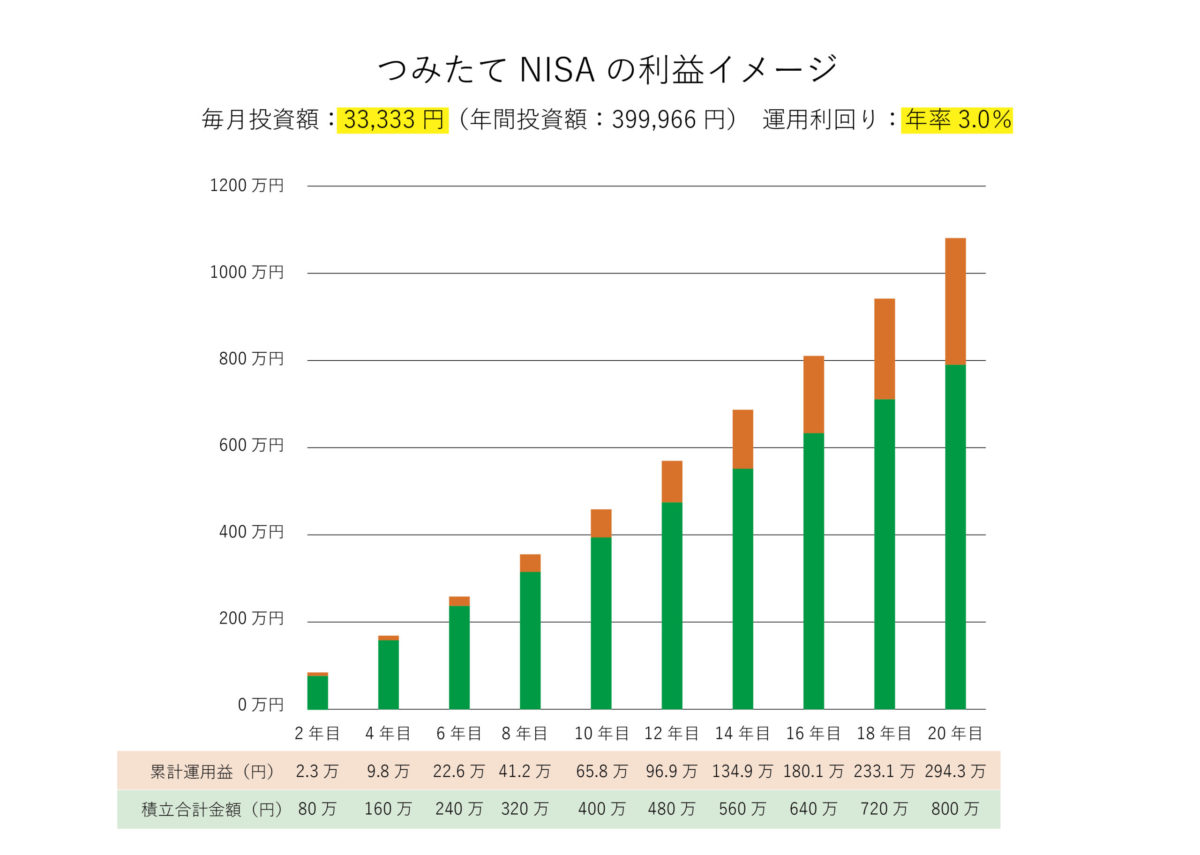

月投資額3万3,333円の場合

つみたてNISAは1年間に最大40万円までしか投資できません。40万円を単純に12ヶ月で割った場合、1カ月当たりの投資額は3万3,333円です。枠内ギリギリの3万3,333円を予想利回り率を3%に設定して20年間運用したときの結果は以下の通りです。

294万円の運用益が生じ、積み立て額と合わせると1,094万円になります。294万円の約20%は本来なら税金で引かれていた部分なので、約60万円分の非課税効果を享受したことになり、トータルでみると294万円+60万円=354万円の利益が出ました。

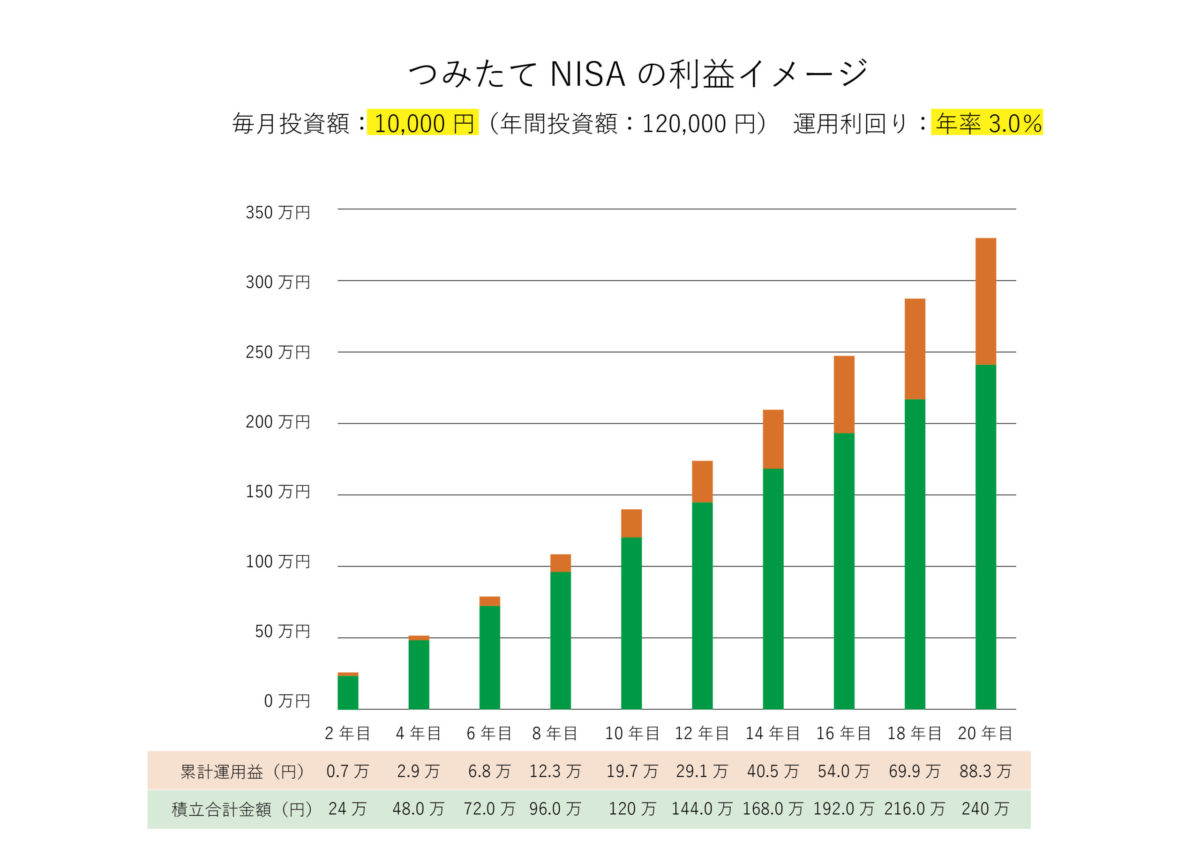

月投資額1万円の場合

次は毎年1万円ずつ投資を続けたケースです。予想利回り率を3%に設定して得られる利益は以下の通りです。

88万円の運用利益が生じ、積み立て額と合わせると328万円になります。88万円の約20%は本来なら税金で引かれていた部分なので、約18万円分の非課税効果が生じています。トータルでみると88+18=106万円の利益が生まれました。

先ほどと比べると投資額が少ないため生活への負担は最小限に抑えられますが、非課税枠を余らせてしまい非課税効果を最大限に生かせていません。利益にも大きな差が出ていますので、少しもったいないですね。

つみたてNISAは20年経過したらどうなるの?

つみたてNISAは20年間、投資によって得られた利益が非課税になる制度です。では20年経過したらどうなるのでしょうか?

非課税期間が終わるため口座移管が必要

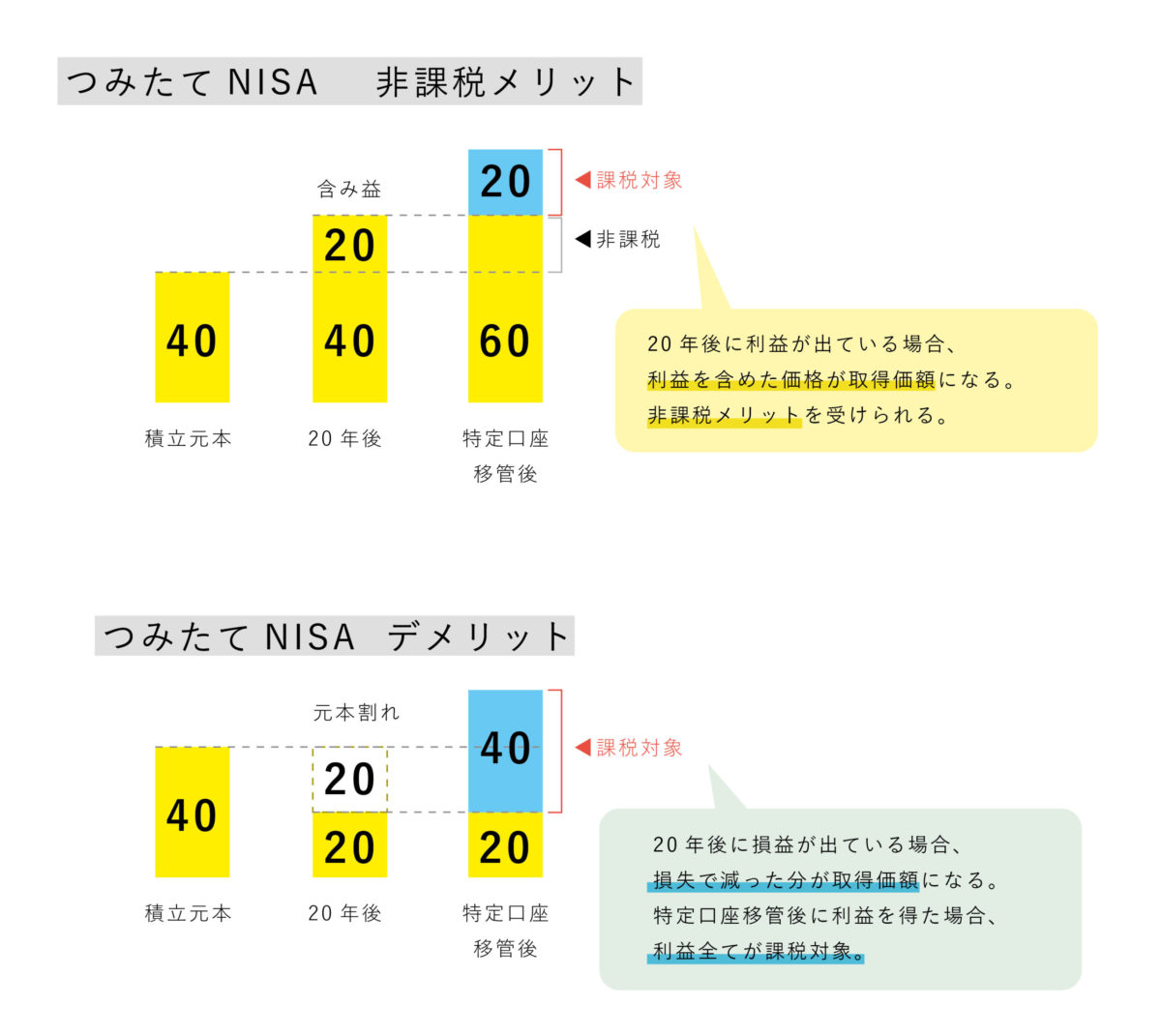

非課税期間が終了したら、口座を非課税口座から一般口座、もしくは特定口座に移管する必要があります。つみたてNISA口座(非課税口座)で運用していた期間は税金がかかりませんでしたが、口座移管後は課税対象となることに気をつけてください。

そのまま投資を続けることは可能

非課税口座から特定口座・一般口座に移管した後も、そのまま投資を続けることは可能です。一般口座や特定口座に移管すると、移管後に生じた利益に関しては課税対象となります。ただし、口座移管の時点で生じていた含み益は課税対象ではありません。

例えば、20年間計800万円の積み立てをして160万円の利益が出ていたとしましょう。この時口座には960万円の残高がありますが、この金額に対しては税金は一切かかりません。しかし、960万円を使って運用した利益に対しては税金がかかります。

口座を移管して運用を続ければ、今後も資産価値の上昇が見込まれる局面ではさらなる利益を獲得できます。また、非課税期間の20年間で損失が生じてしまっていても、その後の運用で損失を取り戻せるかもしれません。

20年後時点における運用結果に納得がいかないなら、口座を移管して投資を継続するのも一つの選択です。

資産を売却する

20年経過時点で資産を売却し、利益を確定させることも可能です。この時得た利益に対しては、もちろん税金はかかりません。すぐに現金が必要なケース、資産価値の下落が予想できる局面などは売却を検討してもいいでしょう。

つみたてNISAで損失が生じた際のリスク

つみたてという言葉を使ってはいても「投資」ですので、つみたてNISAにも損失が生じる場合があります。つみたてNISAは株などの他の金融商品とは損失の扱いが異なるため注意してください。

違いについて具体的に説明するので、頭に入れておきましょう。

損失が生じても利益と損益通算ができない

株や投資信託などの投資で損失が発生した場合、利益が出ているものがあれば、損失と利益を相殺することが可能です。

例えば、ある株式で20万円の損失が出ていても、別の金融商品で20万円の利益が出ていれば、プラスマイナスゼロとすることが可能なので、税金を払う必要はありません。相殺することによって課税所得を減少させられるため、節税の効果があるのです。

しかし、つみたてNISAでは損益通算ができません。基本的につみたてNISAでは損失が生じたらデメリットしかないと覚えておきましょう。

元本保証はなく元本割れする可能性もある

預貯金を金融機関に預ける場合であれば、預けた額面分の金額が減ることはありません。しかし、つみたてNISAの場合、投資した金額よりも結果的に少なくなってしまう場合があります。

元本が戻ってくる保証はないことは、つみたてNISAを始める前にきちんと頭に入れておくべきです。

20年後元本割れを起こした時の対処法

つみたてNISAは20年後元本割れを起こす可能性もあるとお伝えしました。投資である以上、このリスクからは逃れることはできません。

では20年後元本割れを起こした時どう対処すれば良いのでしょうか?20年後時点では損してしまっていても、適切な対処法を取ればそこから利益を得る状態に持っていくことも可能です。

つみたてNISAで20年後元本割れを起こしたとき取りうる選択肢を2つ紹介します。

思い切って金融資産を売却して現金に換える

一つ目はその時点で思い切って金融資産を売却して現金に換えてしまう方法です。

この場合、つみたてNISAにおける損失は確定することになります。残念ではありますが、そのまま運用を続けるとさらに損失が大きくなる可能性も含んでいるのです。

市場価格がさらに下落すると予想される局面では、これ以上の損失を防ぐためにも売却は有効な手段となります。「これ以上の損失を防げて良かった!」と割り切る姿勢も、時には必要です。

課税口座に移管してもう少し運用を続ける

特定口座、もしくは一般口座に移管してもう少し運用を続けるのも良いでしょう。せっかく20年も運用してきたのに、損失が確定しまうのは心穏やかではありません。運用を続ければ値上がりして損失を取り戻せる可能性があります。ただし、先程述べた通り、さらに値下がりを続けるリスクと表裏一体であることは理解しておきましょう。

また、課税口座に移管して得た利益には20%の税金がかかります。利益を上げるにはこれまで以上の運用成果を挙げるのが必須となるので簡単な話ではありません。ハイリスクですが「このままではどうしても我慢できない!」という人はチャレンジする価値ありの選択肢でしょう。

20年後に利益を得るためにできること

つみたてNISAの運用で損した場合、メリットはないため、何としても20年後利益を得ている必要があります。

20年後利益を得るためにできることを2つ紹介するので、つみたてNISAをする人はぜひ実践してみてください。

無理のない範囲で長期的な運用をする

20年後に確実に利益を得るためにも、できる限り運用は長期的にすることをおすすめします。

短期的には損している状態でも、時間が経過すれば市場が持ち直し、利益に転じる場合があるためです。つみたてNISAのインデックスファンドでは、分配金(投資で得られた利益)を再投資しており、利益がさらなる利益を生む複利効果が期待できる点にも注目しましょう。

複利効果は投資期間が長ければ長いほど、如実に効果が表れます。長期的に運用することで安定した利益を生み出す確率が高まるのです。月3万円を積み立てるのが怖ければ、月1万円でもいいので、コツコツと長期運用できる方法をとってください。積み立て額を途中で減額変更することもできます。生活が苦しくならない範囲で柔軟に対処し長期的な運用を心がけましょう。

分散投資をする

つみたてNISAで大きく損しないためには分散投資がおすすめです。

複数のファンドに分割して投資することで、あるファンドが下落しても他のファンドが上がれば、損失を最小限に抑えられます。投資初心者の方は、どのファンドを組み合わせて保有すれば分からない人もいるでしょう。

その場合、バランス型のファンドの選択をおすすめします。バランス型のファンドは複数のアセット(投資信託の金融商品の種類)タイプを組み合わせて構成されるため、バランス型ファンドを一つ持てばそれだけで分散投資になるからです。

まとめ

つみたてNISAで20年後どれくらい利益が生まれるのか、利益を出すためにはどうすれば良いかを解説してきました。

つみたてNISAは運用の結果、元本割れを起こすリスクもあるという点には注意をしておきましょう。つみたてNISAによるメリットを受けるためにも、是が非でも最終的に運用益を出す必要があります。そのためには長期的な運用や分散投資をすることが大切です。

手堅く運用すれば利益を出す可能性が高まるので、怖がらずにチャレンジしてみましょう。