つみたてNISAは長期・分散・積立投資に適した少額非課税投資制度です。つみたてNISAで投資をした商品は、利益が出ても税金は取られないため、つみたてNISAを利用している投資家は多いでしょう。この記事を読んでいるあなたも、つみたてNISAの口座を開いた、もしくはこれから開こうとしているのではないでしょうか。

いずれにせよ、せっかくつみたてNISAで投資をするのですから、損はしたくないものです。そこで今回はつみたてNISAで損をする人の共通点と損するリスクの下げ方を説明していきます。この記事を読んで、つみたてNISAで損するリスクを下げつつ、上手に運用できるようになりましょう。

目次

つみたてNISAで損する人の共通点は?

つみたてNISAで損する人の共通点を3つ紹介していきます。

感情的に途中解約してしまう

つみたてNISAは、これから資産を形成していこうとする人が、コツコツ時間をかけて投資をして、将来的に資産を増やしていくことを目的とした制度です。実際、つみたてNISAで投資ができる金融商品は長期運用に適したものがラインナップされています。長期保有が前提の商品ということは、一時的な損失を気にし過ぎてはいけないということです。

一時的に損失を抱えていても、感情的に売却をするのは得策ではないと考えましょう。長期で運用すれば、複利効果(投資信託から支払われる分配金を再投資することにより、将来的により多くのリターンを得られる効果)を長期間にわたり享受することが可能です。また世界が今後も継続的に成長していく限り、価格の上昇が見込めるため、その恩恵を途中解約するよりも長期間に渡り受けることができます。

このように、つみたてNISAでたとえ一時的に損失を抱えてしまっても、途中解約はなるべくせず、コツコツと長期的な視点で積み立てていくことが大切なのです。

長期・分散・積立投資をしていない

冒頭で触れたとおり、つみたてNISAは「長期・分散・積立」投資に適した制度です。「長期・分散・積立」投資は投資の王道といわれ、投資初心者でもリスクを抑えならがリターンを狙える投資手法となっています。さて、つみたてNISAに限っていえば「長期・分散・積立」のうち、「分散・積立」投資をすることは、それほどハードルは高くありません。というのも、基本的につみたてNISAで購入できる金融商品は、すでにリスクが分散されている投資信託(=分散投資ができている)なのです。さらにつみたてNISAは一定間隔で購入するような仕組みになっているため、時間分散もできているのです(=積立投資ができる)。

しかし、証券会社によってはボーナス設定(証券会社によって名称は異なりますが、指定した月の積立額を増やせる設定です)を活用して、「ある月にほとんどまとめて購入する」ということもできてしまいます。まとめて購入してしまっては、しっかり積立投資ができているかというと、微妙でしょう。

また、分散投資に関しても、複数の金融商品ではなく、ある1つの金融商品だけをずっと購入していると、その効果が薄れてしまいます。 前項「・感情的に途中解約してしまう」で説明したとおり、短期・中期で売却してしまうということは、複利効果と世界の経済成長の恩恵を受けられる「長期」投資ができないということです。このように、つみたてNISAといえど、意識して「長期・分散・積立」投資をしていかないと、思っていたよりもリスクを抑えることができず、結果的に損をしてしまう可能性が高くなるので注意してください。

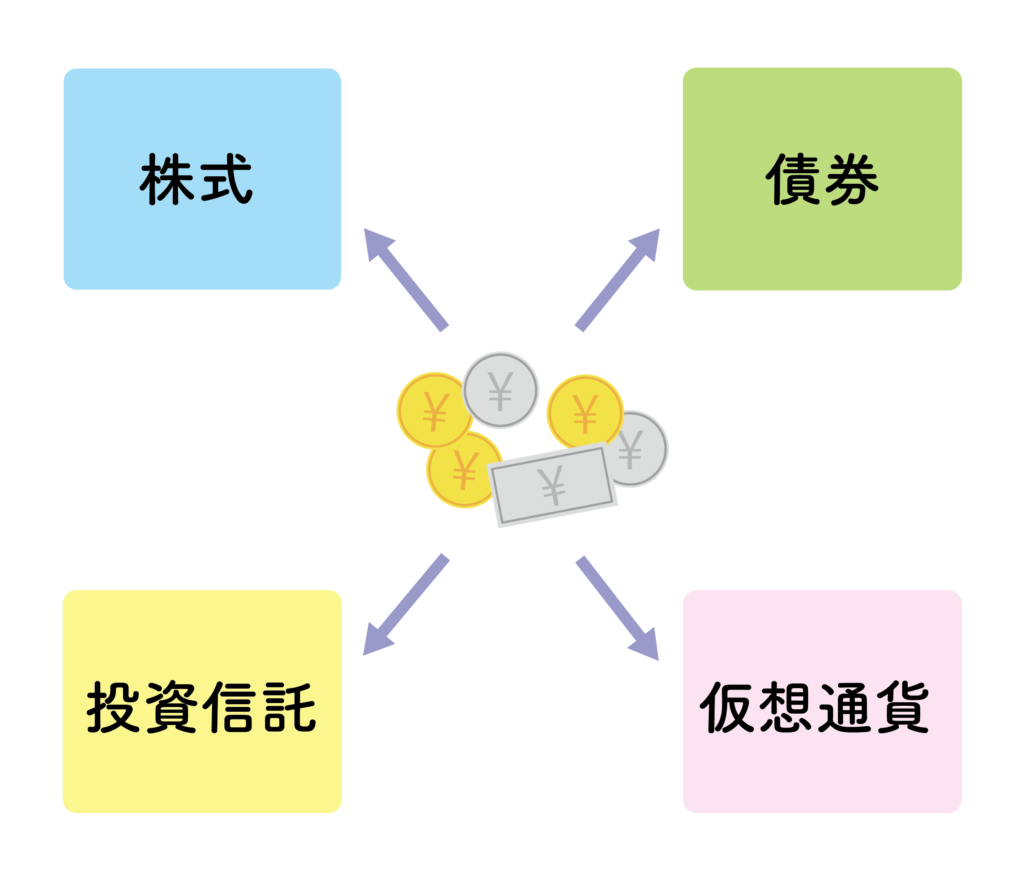

自分の投資スタイルに合っていない商品に投資をしている

つみたてNISAで購入できる投資信託には、日本株や米国株、新興株に投資をしているもの、債券に投資をしているものなどさまざまな種類があります。当然商品によって、パフォーマンスが異なるため、自分の投資スタイルと合っていない商品に投資をしてしまうと、自分の求めるパフォーマンスを享受することができず、途中解約をしたり、積立を止めてしまったりするリスクが増えてしまいます。

例えば、リスクを取って資産を増やしたいと思っていたのに、リスクの低い債券を組み入れた商品ばかりを積み立てていては、自分の投資スタイルと値動きとのミスマッチが起こってしまうでしょう。そのため、自分の投資スタイルを整理し、商品ごとの特徴を把握した上で、自分にとって適当な商品を選ぶことが大切になります。

つみたてNISAで損するリスクを防ぐには?

つみたてNISAで損するリスクを防ぐポイントを6つ紹介していきます。

余裕資金で投資をする

つみたてNISAに限らず、投資には余裕資金を充てると精神的に余裕ができ、慌てて売ってしまうなどの行動を抑えることができるでしょう。そもそも投資は余裕資金でやるものですが、人によっては、生活資金の一部を投資に回している人もいます。

生活資金を投資に回してしまうと、含み損を抱える=生活に支障が出てしまうため、必要以上に「損切りをしてしまうリスク」を増やすことになりかねません。つみたてNISA含め、投資は余裕資金でやるようにしましょう。

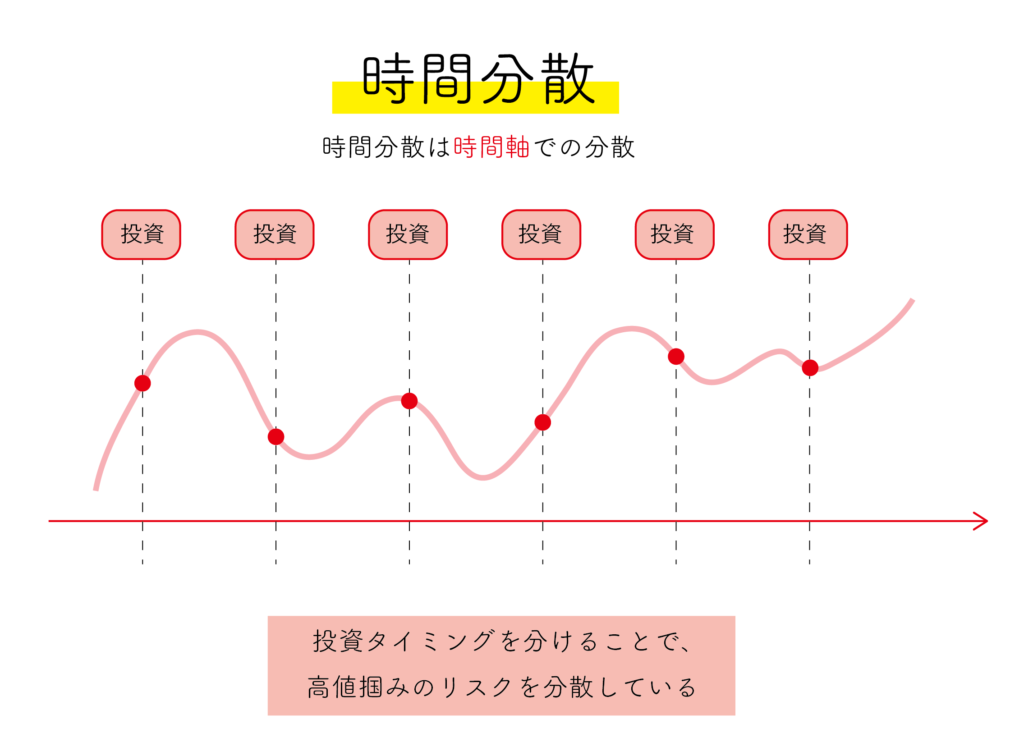

時間分散でコツコツ投資をする

時間分散でコツコツ投資をすると、高い価格で購入してしまうリスクが減少し、損をするリスクも減らせます。つみたてNISAであれば、毎日・毎週・毎月と頻度を設定し時間分散投資をすることが可能です。しかし、前章「・長期・分散・積立投資をしていない」でも述べたとおり、ボーナス設定を活用には注意が必要でしょう。便利な制度ではありますが、あまりにもまとまった金額を一度に投資してしまうと、時間分散の効果がありません。よほど「これから価格が上がる」という強い根拠がない限り、ボーナス設定は最小限にして、時間分散をするようにしましょう。

早く投資をし始める

早く投資をし始めた方が、損するリスクを下げることができます。早く投資を始めるということは、それだけ複利効果と世界経済の成長をより長く享受できるということです。投資とは「お金に働いてもらうこと」なので、当然働く時間は長ければ長いほど、得られる利益も大きいものが期待できます(人間社会でも、原則は長く働いた方が報酬は高いですよね)。

長期的な視点を持って投資をする

つみたてNISAは長期的に資産形成をしていくことを目的に作られた制度ですので、短期的な値動きに一喜一憂して、損切りもしくは利益確定をするのではなく、長期的な視点に立つことが大切です。損切りをしてしまうと、その瞬間に損が確定してしまいます。値上がった場合も同様です。これからまだ価格が上昇する可能性があるにもかかわらず、利益確定をすることはおすすめできません。

投資の世界には「こつこつドカン」という言葉がありますが、これはこつこつと細かく利益を得ていくも、一発ドカンと大きな値下がりにより、結局損をしてしまうことを指しています。少しの利益で売却していては、この「こつこつドカン」に陥ってしまう恐れがあるのです。つみたてNISAで短期売買をする人は少ないとは思いますが、必ず長期的な視点に立って、投資をするようにしましょう。

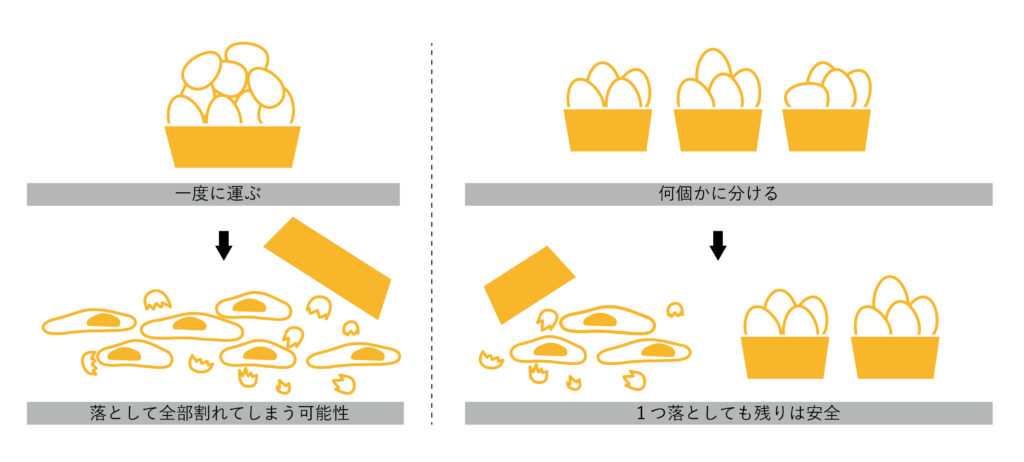

商品の分散投資をする

つみたてNISAで投資ができる商品は、金融庁が指定した分散効果の期待できる投資信託ばかりです。そのため、1つ商品を持っておくだけでも、個別株投資に比べて分散効果を得られることは事実でしょう。

しかし、より損するリスクを防ぎたいのであれば、異なる値動きをする、複数の商品に分散投資をすることをおすすめします。複数の商品に分散投資をすることで、さらに分散効果を享受することができるため、何か1つの商品のパフォーマンスが芳しなかったとしても、他の商品がカバーしてくれるかもしれません。

投資目的を明確にする

投資目的を明確にすることで、目標に向かって迷いなく運用をすることができます。逆に投資目的があやふやなままだと、含み損が長期間続いたときに投資をする意義を見い、損切りをしてしまうかもしれません。このような事態に陥らないためにも、投資目的は明確にして、例え含み損の期間が続いたとしても、モチベーションを保って投資をすることが大切なのです。

損しても売った方がいい場合とは?

ここまで、つみたてNISAは含み損を抱えていても、長期的な視点に立ち、投資を続けることがが大切だという主旨を伝えてきました。しかし、損をしたとしても売った方がプラスになる場合もあります。そこでここでは損しても売った方がいい場合を3つ紹介しましょう。

他の有望な投資先を見つけたとき

つみたてNISAで保有している商品以上に有望な投資先を見つけた場合には、損をしてでも売却し、その資金を有望な投資先へ回すことも選択肢の一つとしても良いでしょう。つみたてNISAは一度売却してしまうと、その非課税枠は復活しないため、できる限り有望な投資先には新たに資金を捻出して投資をしたいところです。

しかし、資金に限りがあり、かつ、つみたてNISAの商品を売却してまで購入した方が良いと思える投資先に出会えたのであれば、損をしてでも売却することを検討してみましょう。

これ以上価格が上がる強い根拠が見い出せないとき

保有している商品の価格が下がり続け、今後値上がるという根拠を見い出せない場合には、損をしてでも売却することを考えましょう。なぜなら、自分の考えのとおり、価格が下落してしまっては損失額が増えてしまうからです。

ただし、つみたてNISAで投資ができる商品は、金融庁が定めた長期で保有するのに適したものばかりなので、本当にこの先運用益が出る見込みはないのか、よく考えてください。金融庁が「長期で保有するのに適している商品である」と定めたということは、言い換えれば長期間にわたり売る根拠が見出しにくい商品であると言えます。基本的にはこの「これ以上価格が上がる強い根拠が見い出せないとき」はあまりないパターンだと認識したうえで、判断しましょう。

どうしてもお金が必要になったとき

どうしてもお金が必要になり、つみたてNISA以外からお金を捻出することができなそうな場合は、損をしてでもお金を確保するしかありません。売却する場合は、つみたてNISAの非課税枠は復活させることができず、新たにつみたてNISAを使うにしても、新たな枠を使うことになることは認識しておきましょう。

まとめ

今回はつみたてNISAで損をする人の共通点や損するリスクを防ぐポイントなどについて、解説してきました。つみたてNISAは投資の王道である「長期・分散・積立」投資ができるため、資産形成にあたりぜひ活用したい制度です。今回紹介した「損をする人の共通点」や「損を防ぐポイント」を参考に、ぜひつみたてNISAで上手に資産形成をしてみてはいかがでしょうか。