iDeCoは、公的年金の3階部分にあたる私的年金のひとつです。金融商品の購入時から運用時、そして受取時にも税制の優遇があるため、効率的に資産を増やすことができ、まさに老後資金の準備に向いている資産運用制度と言えるでしょう。

購入できる金融商品は長期・積立・分散という投資の3つのポイントを押さえているものばかりです。

数多くの金融商品の中から自分の好きな種類を選択し、配分割合も自由に決められますが、投資初心者にとって運用益を挙げることができる適切なポートフォリオ(金融商品の組み合わせ)の構築は簡単な話ではありません。

今回はiDeCoで最適なポートフォリオを作り上げるためのノウハウなどを解説します。最適なポートフォリオは年代によって変わってくるので、年代別おすすめポートフォリオも示しました。ぜひポートフォリオ作成の参考にしてください。

目次

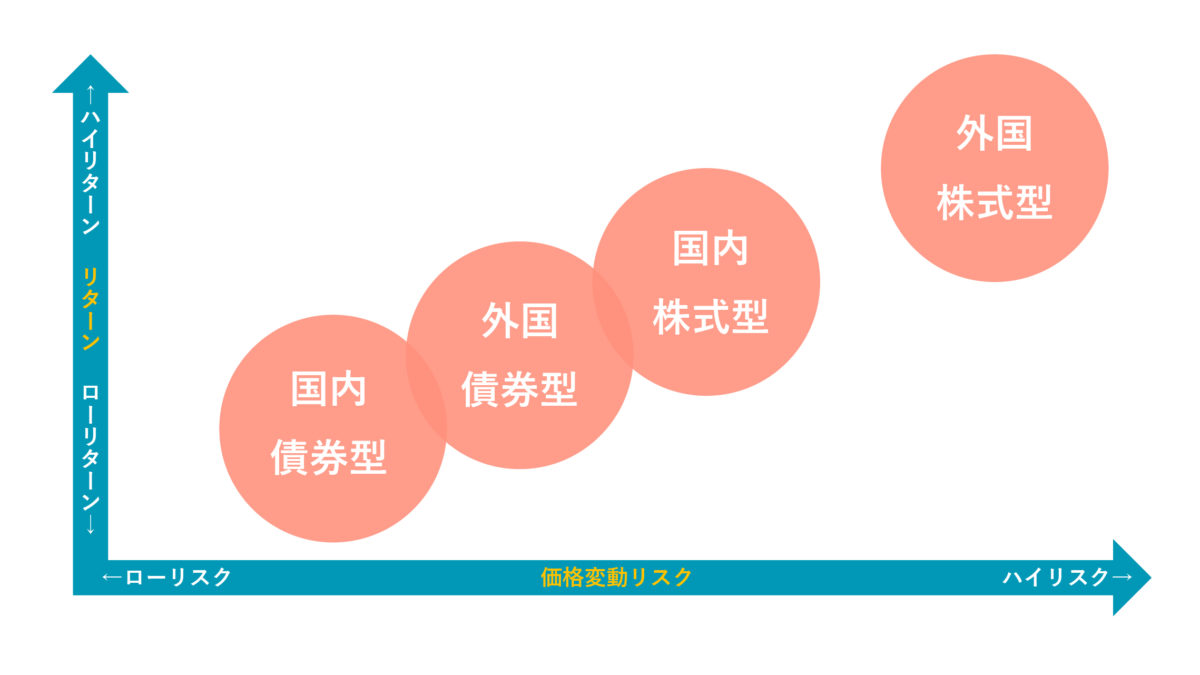

iDeCoのポートフォリオ4つのパターン

iDeCoで選択できる金融商品には元本保証型もありますが、基本的にファンドマネージャーが運用する「投資信託」を選ぶ運用スタイルをとる人が多いです。

投資信託には大きく分けて4つのタイプがあり、どのタイプの金融商品をどれくらい保有するかでポートフォリオも4つのタイプに分かれます。

国内債券型

その名の通り、国内債券がメインの投資対象となっている投資信託を購入するパターンを「国内債券型」と呼びます。

一般的に、債券は株式に比べると利回りは低いですが、値動きの幅の低く安定しているという特徴があります。また、国内債券は外国債券に比べると、利回りが低いという特徴も見て取れるでしょう。

つまり、国内債券型の投資信託は、リターンは低いがリスクも低いため、国内債券型を中心に保有するポートフォリオは、紹介する4つの種類の中で最も安全をとったポートフォリオと言えます。

国内株式型

日本の株式がメインの投資対象になっている投資信託を購入するパターンを「国内株式型」と言います。

株式は債券よりも価格の変動幅が大きく、高い利回りを期待できる点が特徴でしょう。債券と同様、国内株式よりも外国株式の方が利回りが高い傾向があるため、外国株式型と比べると期待できるリターンの大きさでは劣ります。

しかし、外国株式型よりリスクは小さいです。国内株式型の投資信託を中心に保有するポートフォリオは、ここで紹介する4つの種類の中では2番目にリターンが大きいポートフォリオと言えるでしょう。

外国債券型

外国の債券がメインの投資対象となっている投資信託を購入するスタイルを「外国債券型」と言います。

保有しているのは外国の債券ですが、資産の種類が債券なので株式に比べるとリスクは低く、リターンもそこまで大きくなりません。国内株式型と比較すると、外国債券型の方がリターンが小さくリスクも低い傾向にあります。

外国債券型を中心に保有するポートフォリオは、紹介する4つの種類の中では3番目にリターンが大きいポートフォリオです。

外国株式型

外国の株式がメインの投資対象となっている投資信託を購入するのが「外国株式型」です。外国株式型の投資信託が中心のポートフォリオは、ここで紹介する4つの種類の中で最もリターンが大きいポートフォリオとなっています。しかし、一番リスクも大きいので注意しましょう。

また、外国株式型はさらに先進国株式型と新興国株式型に分かれます。新興国株式型は先進国株式型よりも値動きが大きく、ハイリスク・ハイリターンの投資信託なので、ポートフォリオを組むときは慎重に保有率を決める必要があります。

iDeCoの年代別おすすめポートフォリオ

iDeCoのポートフォリオは年代別に変更した方が良いと言われています。なぜなら、年齢によって投資にまわせる金額や投資をする期間が変わるため、年代によって取るべき投資スタイルが異なるからです。

特に年齢を重ねると、iDeCoで投資できる期間が短くなるため、リスクを抑えた投資が重要となります。ここではiDeCoの年代別おすすめポートフォリオを紹介するのでぜひ参考にしてください。

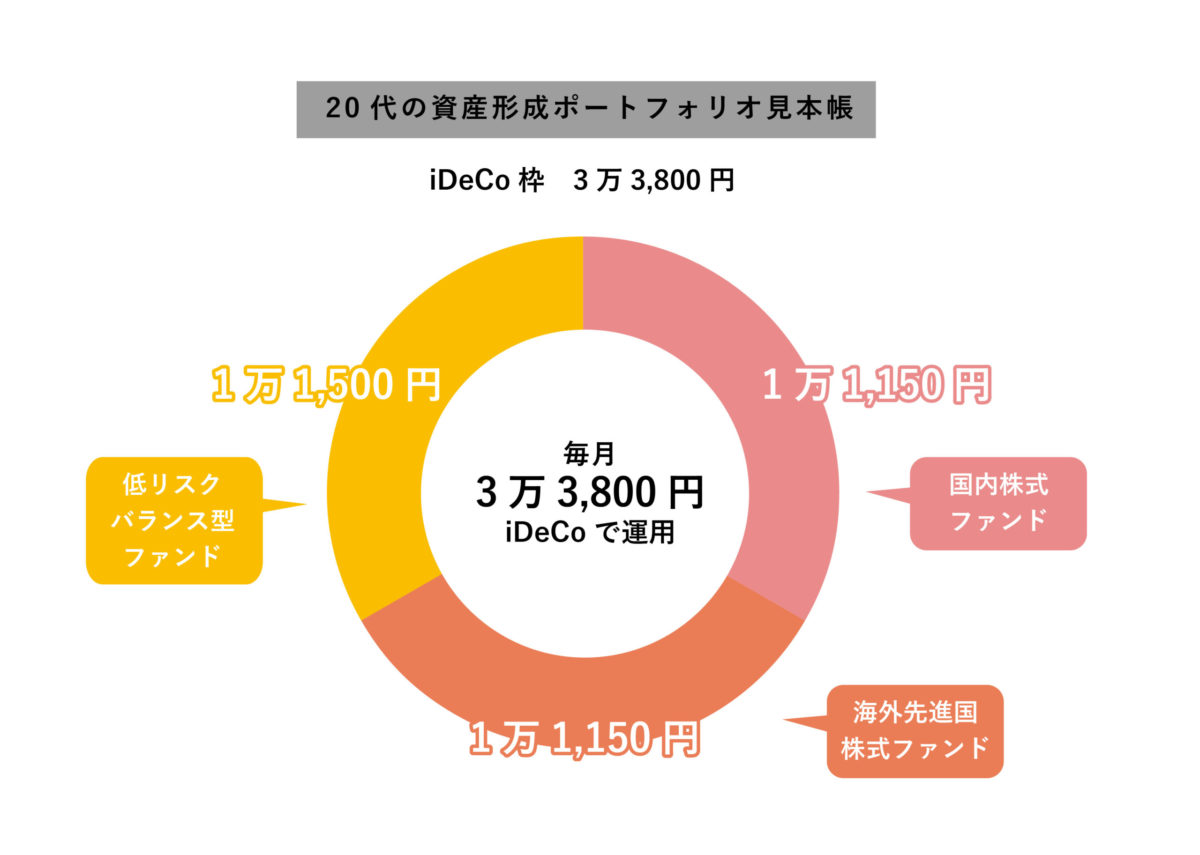

20代は株中心型で積極的なリターンを

20代は株式中心の積極的なポートフォリオの構築をおすすめします。もし投資で損を出しても、20代であればまだまだ巻き返すことができるため、長い目で見ると多少の失敗なら大きなリスクでは’ありません。

勉強のつもりでアクティブな投資を追求し、利益の出し方やリスクとの付き合い方などを学びましょう。

ただし20代はまだ給料が低い傾向があり、投資に予算を投じる余裕がない人も少なくありません。月々の掛金は下限の5,000円から始めてみましょう。

税制の優遇や長期投資の効果の観点から言うと、できるだけ早めにそれなりの額を運用した方がメリットが多いので、掛金の額は徐々に増やしていくのがおすすめです。

30代も株中心型・投資額は上限まで使う

30代になっても強気な姿勢を維持し、株中心型 のポートフォリオを継続しましょう。30代は結婚や出産、育児を経験する人が多く出費も多いですが、20代と比べると給与額が大きくアップするため、投資にまわす余裕が出てきます。

積極的に投資を行なうためにも、iDeCoでは掛金上限いっぱいまで投資することを目指しましょう。注意しなければならないのは、結婚・出産等の理由で退職・転職すると、掛金の上限額が変更になる場合があることです。

例えば、会社員からフリーランスにジョブチェンジすると、月2万円程度だったのか一気に月6万8,000円まで上限額が大幅にアップします。

サラリーマンの場合、毎月の掛金の上限額は23,000円です。余裕があれば、もう一つの長期・積立・分散の投資3原則を満たす資産運用制度である「つみたてNISA」との併用を検討してみましょう。

40代は老後の必要額に応じて債券型に変更

40代に差し掛かると、老後の生活について考え始める必要が生じてきます。まずすべきは老後の生活資金で不足する金額はいくらかなのかを算出することです。

概算でも良いので支出を計算した後に年金などの見込み収入額を算出し、両者の差分を取れば老後必要となる金額がいくらかわかるでしょう。

老後資金(老後の生活で不足するであろうお金)とiDeCoで運用を続けた場合に最終的にもらえるお金を比較し、iDeCoで最終的にもらえる金額が上回っていれば、リスクをとる必要性はあまりないので、これまでの株式中心型のポートフォリオから債券型に変更をかけても良いかもしれません。

リターンは小さいもののリスクを抑えられる債券型に変更することで、安定した資産形成を見込めます。

一方、老後資金の方が多くなれば今のままでは老後の生活費に不足が生じる可能性が高いので、iDeCoで積極的にリターンを狙ってもいいかもしれません。この場合は株式中心のポートフォリオを組みましょう。

iDeCoでもらえるお金は、「元本+運用益」で算出可能です。

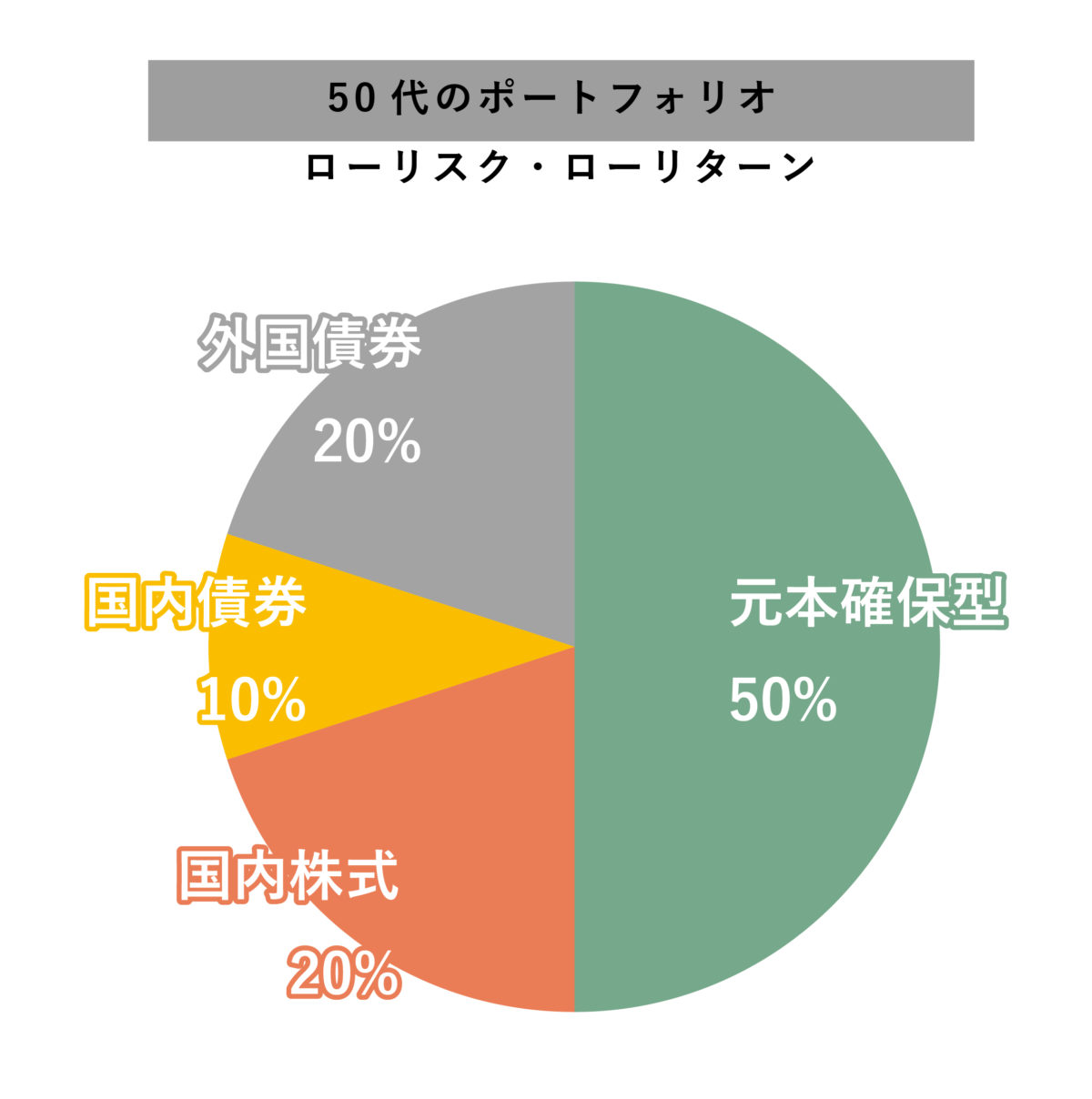

50代は運用期間も考慮しリスクの低い投資を

50代はiDeCoの運用期間に終わりが見えてくる年代です。iDeCoは60歳から運用益等を引き出せますが、70歳まで運用を続けることも可能です。運用期間の終了時期を考慮し、それまでに利益を挙げることを目指しましょう。

しかしここで無理すると最悪元本割れを起こし、せっかくの長期的な運用が台無しになる恐れもあるため、大きなリスクを冒してはいけません。基本的に債券中心のリスクの低い投資で乗り切りましょう。

ただし、iDeCoの終了時期(受給開始時期)の上限年齢は、2022年4月1日から、現行の70歳から75歳に引き上げられます。運用期間が伸びる可能性があることも頭に入れ、受取時点で損しないためにどうすべきかよく考えましょう。

iDeCoのポートフォリオを変更する方法

iDeCoの運用では、年齢など状況に応じてポートフォリオを変更することが重要です。ポートフォリオの変更には、「配分変更」と「スイッチング」の2つがあります。それぞれの特徴の説明をしますので、今後、状況が変わったときの参考にしてください。

配分変更

配分変更とは、これから購入する投資信託の資産の種類や割合を変更する方法です。例えば、現在商品Aに30%、商品Bに30%、商品Cに40%投資しているポートフォリオなら、配分変更して商品Aに30%、商品Bに20%、商品に50%と商品ごとの保有割合を変更させられます。

変更できるのは今後購入する資産割合であり、今まで購入した資産の内容の変更はできない点に注意してください。

スイッチング

スイッチングとは、現在保有している商品の一部を売却し、売却によって得た利益で新たな商品を購入する行為を指します。

例えば、現在商品Aに30%、商品Bに30%、商品Cに40%投資していたポートフォリオであれば、スイッチングにより、商品Cを売却し新たな商品Dを購入するということです。スイッチングは配分変更と異なり、これまで積み立てた資産割合を変更する行為となります。

また配分変更では費用は発生しませんが、スイッチングでは購入する商品によっては売却時に手数料が発生する場合があるので注意してください。

最適なポートフォリオ構築のために

最後に最適なポートフォリオ構築のために、意識すべきポイントを3つ紹介します。投資初心者にとってポートフォリオをうまく構築することは難しい作業のように感じますが、ここに挙げたポイントをきちんと守れば、自分に合っているポートフォリオができるでしょう。

相場の動きに一喜一憂しない

iDeCoで運用する金融商品は、株や債券と日々価格が変動するものなので、相場の動きに心を乱されることもあるでしょう。しかし、相場というのは常に動いているため、一時の相場の動きに一喜一憂してはいけません。

そもそも、iDeCoは長期運用を目的としている商品です。今は暴落していても、10年、20年と長い目で見れば結果は変わります。短期的なアップとダウンを繰り返す相場にとらわれず、中長期的な視野に立ち、目先の損益にまどわされないように心がけましょう。

必ずしも分散投資が良いとは限らない

iDeCoをはじめ資産運用では分散投資が大切だと言われることが多いです。もちろんこれは資産運用の原則ともいえる内容ですから、間違っているわけではありません。

しかし、iDeCoの運用に限っていうと必ずしも分散投資が良いとは言えないので注意してください。分散投資が大切となるのは、あくまでも自分の資産全体で運用をしている場合です。

多くの人はiDeCo以外にも資産を配分し、複数の枝を伸ばし資産運用を行っています。こうした状況でiDeCo内でさらに細分化することが効果的かと言えると疑問を抱かざるを得ません。

iDeCoの運用では「高いリターンを得たいから外国株式」「リスクを抑えたいから国内債券」というようにシンプルな資産構成で投資に臨んでも良いと考えます。

商品選びでは信託報酬額も確認

投資信託の商品選びでは信託報酬額も確認するようにしてください。信託報酬とは投資信託会社等に対して支払う、いわば運用をしてもらうことに対して支払う報酬のようなものです。

信託報酬の金額は商品ごとに異なるので、商品選びでは信託報酬額ができるだけ低い商品を選定するようにしましょう。毎月差し引かれる額は小さくても「ちりもつもれば山となる」なので、信託報酬額の確認は必ず購入前に行ってください。

まとめ

iDeCoのポートフォリオは大まかに分けると「国内債券型」「海外債券型」「国内株式型」「外国株式型」の4種類に分けられます。iDeCoの適切なポートフォリオは運用者の年齢によって変えていくことが大切です。

基本的には若ければ株式中心の強気なポートフォリオを、年齢を重ねたら債券中心型の安定したポートフォリオを選ぶようにするのが好ましいと言えます。自分の目的に合った資産配分の実現を第一に考えて運用に取り組みましょう。