iDeCoで運用を続けていると各資産の価格が変動するため、始めたころと資産の保有割合が変わってしまう場合があります。最初に定めた商品や割合で運用しているので、保有バランスが購入時と異なっている状態を調整したいと考える人も少なくありません。

運用の途中で保有する資産割合を変えたい場合、手段の一つとして考えられるのが「スイッチング」です。今回はiDeCoのスイッチングとはどのようなものか、メリット・デメリットも含めて解説します。

スイッチングのおすすめ時期も紹介しますので、ぜひ資産配分の見直しの参考にしてください。

目次

iDeCoのスイッチングとは?

iDeCoは長期・継続的な運用で資産を形成することを目的としているため、原則、60歳になるまでは積立金や運用益を受け取ることができません。

しかし、株価や債券の価格は常に変動しており、市場の状況によっては保有する商品や資産割合が当初とは変わってしまい、自分が理想としている資産配分が崩れてしまうことも多いでしょう。

資産配分を変更したい時の必殺技がスイッチングです。ここではスイッチングの概要を解説します。

他の運用商品に買い替えること

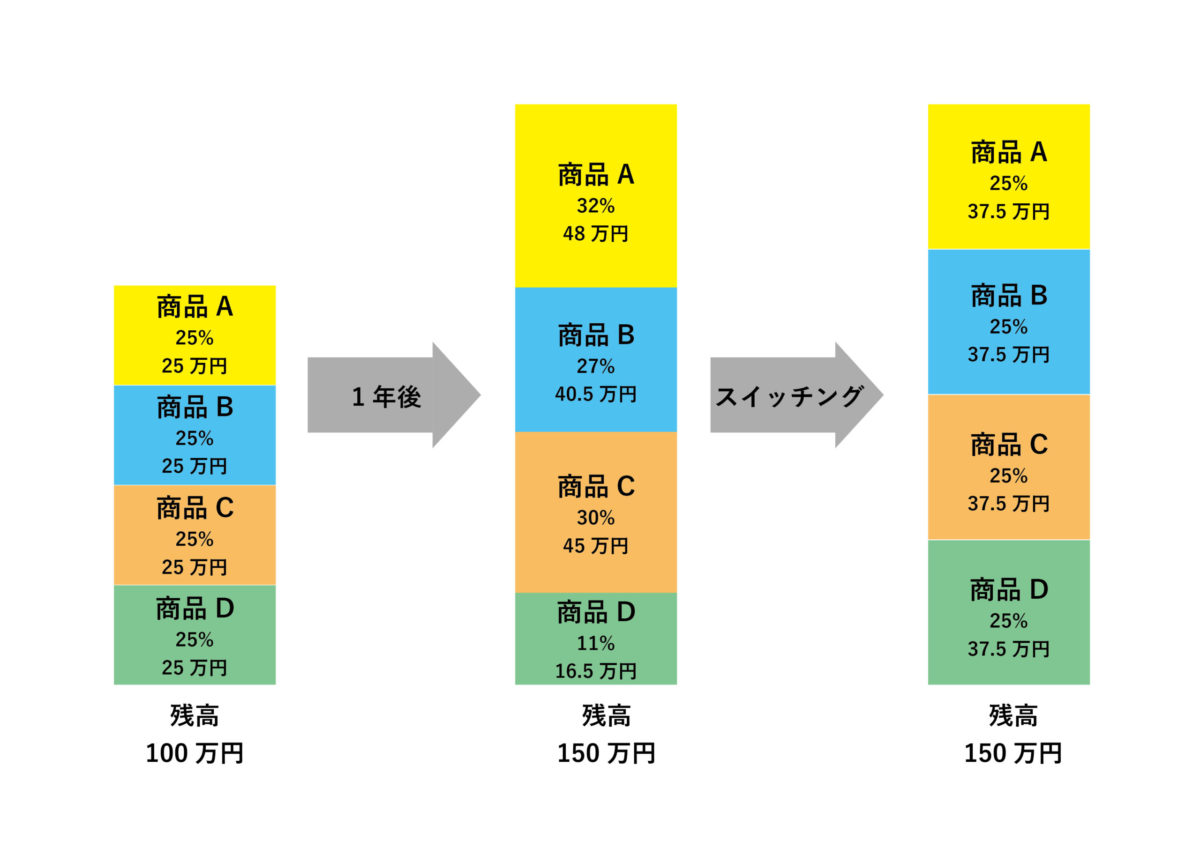

スイッチングとは現在保有する金融商品を売却・解約し、その売却益を利用して新たな金融商品に買い替えることです。

例えば、現在は商品Aを50%、商品Bを50%購入しているとしましょう。スイッチングを行うと、商品Bを20%分売却し、新たに商品Cを購入することが可能です。

市場の変化が起きた時だけでなく、リスクの低い商品からアクティブな運用へと運用方針を変更したい時などにスイッチングを利用します。

スイッチングは自分で手続を行う必要がある

iDeCoは基本的に加入者の自己責任において運用を行う制度なので、スイッチングも自分で手続をする必要があります。

運用元の証券会社のホームページなどを通じて、売却する商品や買い替える商品を自分で選択・決定しなければなりません。この時、スイッチング自体には手数料は発生しませんが、売却時に手数料が取られる投資信託もあるので注意が必要です。

この投資信託の売却時に発生する手数料を「信託財産留保額」と言います。スイッチングの際は信託財産留保額の有無についても考慮して決めましょう。

iDeCoのスイッチングと配分変更の違い

スイッチングと同様、iDeCoの金融商品の資産割合を変更できる制度が「配分変更」です。スイッチングと配分変更は似ていますが、両者には明確な違いがあります。

自分が行いたいのがどちらなのか、両者の違いをしっかりと理解したうえで判断しましょう。

拠出金の配分割合が変更になるか

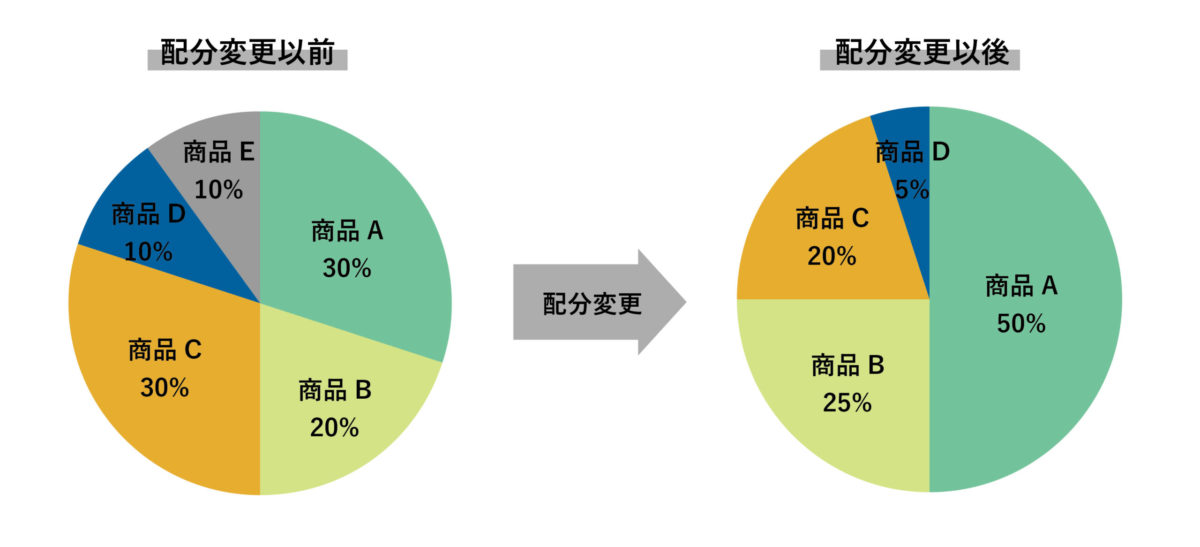

端的に言うと配分変更とは、将来にわたって運用する商品を別のものに変えたり各商品の配分を変更したりする行為を指し、あくまでもこれまで行ってきた資産の配分割合は変わりません。

つまり、配分変更前と後を比較して、拠出金(掛金)の配分割合が変更になるということを意味します。

一方、スイッチングは一部の金融商品を売却し別の商品に買い替えるだけですから、資産配分には影響を及ぼしません。20%分保有していた商品Dをスイッチングで売却してそのお金で新たな商品Eを購入したとしても、それぞれの資産割合は変わりませんよね。

運用方針を変えたい時は資産配分割合を変更するケースが多いので、スイッチングでは資産配分割合は変わらないことは頭に入れておくべきでしょう。

商品ごとの資産残高が変更になるか

その時点での商品ごとの残高が変更になるかという点も両者で異なります。配分変更は先に述べた通り、未来の資産構成を変更する行為なので、現時点での商品ごとの残高には影響を及ぼしません。

スイッチングでは売却した商品と新たに購入した商品が登場するため、スイッチングの前後で商品ごとの残高は変更されます。ただし、これまでに積み立ててきた商品の売却益を利用しているため、全体の残高は変わりません。

スイッチングのメリット・デメリット

スイッチングのメリット・デメリットをそれぞれ紹介します。

メリット①資産配分割合を調整可能

スイッチングをうまく活用することで、当初決めた戦略通りに資産配分割合を操作できます。

例えば、株価が下落傾向にあり、保有する資産のうち株式割合が低くなってしまった時に、債券を売却し追加で株式を購入すれば、株価が上昇した時に得られるリターンを増大させることが可能です。

また、リスクの低い資産配分に変更したい時も、スイッチングを使って株を売却し、債券を購入することで目的を達成できます。資産配分割合を調整することをリバランスと呼びますが、スイッチングを使えばリバランスが可能です。

メリット②利益を確保できる

現時点で生じている利益を確保したい場合もスイッチングが有効な手段となります。

iDeCoは基本的に60歳まで運用益を受け取ることはできないため、運用途中で利益が生じていても、運用が終了する頃には損失に転じてしまう場合もあるのですが、このような場合はスイッチングを有効活用して防ぎましょう。

利益が生じている時点で、その商品を元本確保型の商品に変更すれば、利益を確定させることが可能です。さらに運用益が期待できそうだなと思ったら、再度スイッチングを行い、変更した元本確保型の商品をもう一度株に戻してみても良いでしょう。

デメリット①コストが発生する

スイッチングの最たるデメリットは、信託財産留保額というコストが発生する危険がある点です。信託財産留保額とは投資信託を解約する際に支払う必要がある費用のことで、基準価格に対する割合に応じて、売却代金から差し引かれます。

この割合は一般的におおよそ0.3%程度と言われており、例えば20万円の投資信託を解約したら信託財産留保額は600円です。決して気にする必要がないほどの微々たる金額ではないため、スイッチングを何度も実施する場合などは負担になるでしょう。

デメリット②反映まで時間がかかる

スイッチングは商品の換金と購入にそれぞれ数日程度必要なので、取引内容の反映に時間がかかる点は注意しましょう。決断時とタイムラグが生じるため、価格上昇局面で商品を買い替える際は思っていたよりも高額になるケースもあります。

このため、スイッチングをするならできる限り相場が安定している状態で行うことをおすすめします。

スイッチングのおすすめのタイミング

スイッチングはうまく活用すれば、資産運用の大きな武器になることはご理解いただけたでしょうか?ただし、スイッチングのメリットを存分に活かすにはタイミングが重要です。

ここでは、スイッチングを行うおすすめのタイミングを解説するのでぜひ参考にしてください。

解約の時期を見越してリスクの低い投資へ

iDeCoでは引き出ししてはじめて積立金や運用益が手元に入るので、受取の時期を見越して運用を続けることが大切です。基本的に受取の時期が近付くにつれてリスクの低い投資に移行する流れをおすすめします。

リスクの高い商品で運用を続け、受取直前で今まで積み上げてきた利益を大きく失ってしまったら元も子もないからです。

iDeCoの受取時期は基本的には60歳となっていますが、70歳まで延ばすことも可能です。受取時期を延ばして強気な運用を行う期間を延ばしてみてもよいかもしれません。いずれにせよ、制度がどうなるか、今後の動きには注視しましょう。

ライフステージの変化に応じて変更する

まだ20代や30代ならば運用で損が出たとしても、老後までは時間があるため損を取り返すことが可能です。若い方には価格変動幅が大きい株中心の資産を構成し、強気の運用を心がけることをおすすめします。

しかし、年齢を重ね40代後半や50代に突入すると、安定した給料を得られる年数も限られているうえに運用する期間も短くなるため、大きな利益を狙うのではなく、安定した資産形成に重点を置いたほうがいいでしょう。

多くの人は老後の生活が見えてくると、確実な財源を確保したいとの考えが生まれるようになります。このようにライフステージが変化する時は資産配分や構成する資産内容の見直しを検討する時期なので、スイッチングを検討してもいいタイミングです。

年齢を重ね保守的な考え方を抱くようになったら、リスクの低い資産割合に変更しましょう。

定期的に見直しをかける

半年に一度や、一年に一回など定期的に見直しをかけるのも良い判断です。金融商品の市場価格は常に変動しているので、定期的に市場動向に目を向けていないと、資産配分が大きく変わってしまっている可能性もあります。

また、定期的に見直しをかけることで、リバランスや利益確定をより適切なタイミングで行うことが可能です。定期的な見直しは投資で失敗しないための大切なポイントなので、心配性の方は定期的なスイッチングを心がけましょう。

各証券会社のスイッチング方法

最後に、SBI証券と楽天証券を例にとってスイッチングの方法を紹介します。

SBI証券のスイッチング方法

SBI証券でのスイッチングの方法は以下の通りです。

①加入者専用サイトにアクセスし画面左側に出てくる「スイッチング(預け替え)」を選択

②「スイッチング(預け替え)をする」という項目をクリック

③売却商品を選択

④売却数量・方法(全部売却・一部売却)を指定

⑤購入商品を選択

⑥指定した売却商品と購入商品の情報が表示されるため内容を確認

⑦「実行」ボタンを押す

楽天証券のスイッチング方法

楽天証券でのスイッチングの方法は以下の通りです。

①楽天証券ウェブログイン後「確定拠出年金」>「注文」をクリック

②「保有商品の入替」を選択

③売却商品を選択

④購入したい商品を選択

⑤売却数量を確認し→「申込確認」をクリック

⑥内容を確認し「はい」をクリック

まとめ

iDeCoの運用において、商品の一部を売却し、その売却益で新たな商品を購入するスイッチングは、老後の資産形成で失敗しないために活用したい手段です。利益を出すためにも定期的に運用状況を確認し、必要に応じてスイッチングしましょう。

ライフステージの変化などを考慮しリスクの高い資産配分割合からリスクの低い構成へと変更をかけたり、定期的に資産配分割合を見直したりする時にスイッチングを検討してみてください。