節税対策に利用できる制度として注目を集めているiDeCoとふるさと納税。単純に考えて、両者を併用できれば節税効果がより高まると思いますよね。しかし、iDeCoとふるさと納税の併用は可能なのでしょうか?

結論から言うと両者の併用は可能であり、デメリットは大きくないので併用がおすすめです。今回はiDeCoとふるさと納税、それぞれの節税の仕組みを解説した上で、両者の併用がおすすめできる理由等を解説します。

目次

iDeCoとふるさと納税ってどんな制度?

iDeCoとふるさと納税の制度概要を紹介します。税金が控除される仕組みも両者で大きく異なるため、確認しておきましょう。

iDeCoは節税しつつ老後の備えにもなる

iDeCoは毎月一定額を積み立てして運用をすることで、老後資金を確保する制度です。積み立てた金額は全額、所得から控除されるため節税に大きく役立ちます。

また積立金は自分で運用できるので、運用の成果次第では積み立てた金額以上の資産形成ができる可能性がある点も魅力でしょう。さらに運用で得た利益や利息には税金がかからず、リターンはすべて懐に入れることができます。

iDeCoの注意点としては、原則60歳までは積み立て金や運用益を受け取れないことや運用の結果次第では元本割れしてしまう可能性があることです。リスクを理解した上でiDeCoの商品選びを行えば、節税効果を受けながら老後の備えができるので、積極的に利用しましょう。

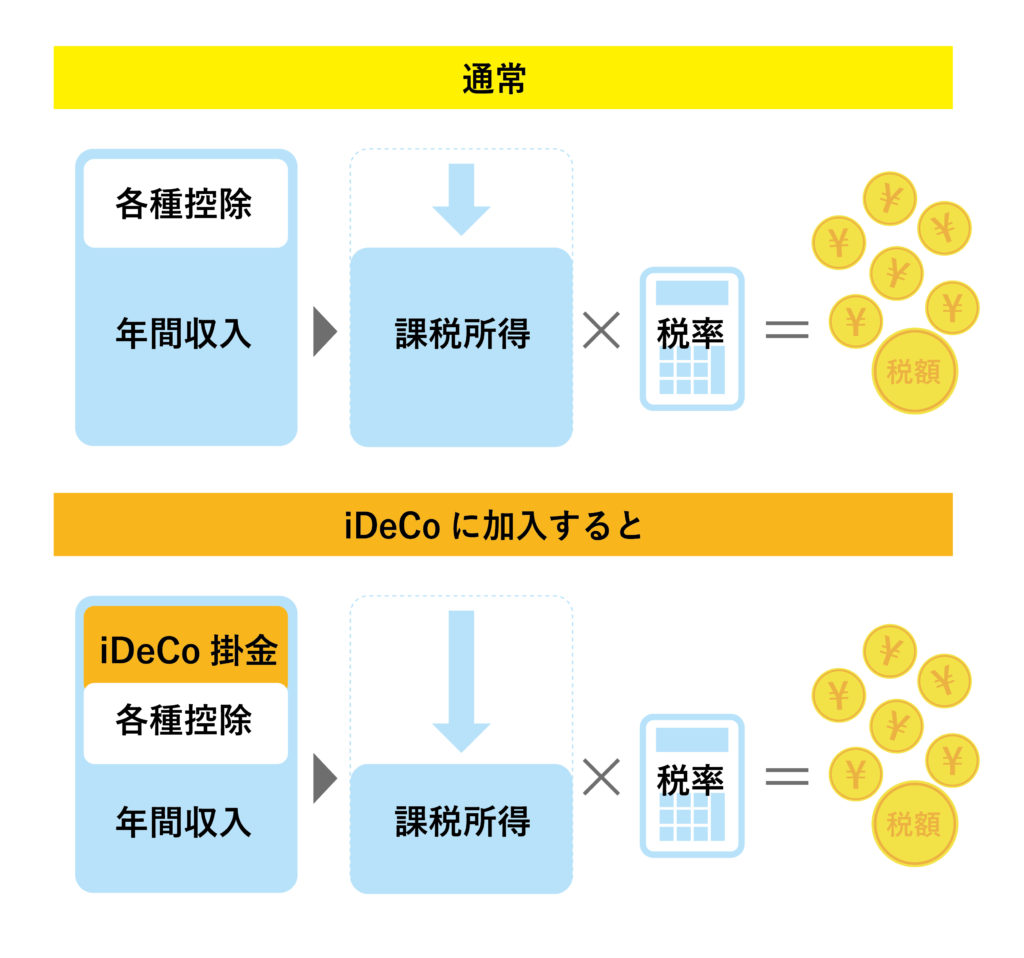

iDeCoの税金控除の仕組み

![iDeCoの税金控除の仕組み]()

所得税や住民税は、収入から各種控除を差し引いた所得額に対して課せられます。つまり、所得が少なくなればその分支払う税金も少なくて済むわけです。

所得控除には生命保険料控除や社会保険料控除など多くの種類があり、それら各種控除にプラスしてiDeCoの掛金も所得から差し引かれます。iDeCoの掛金は全額控除対象なので、節税効果は大きいです。

iDeCoの掛金には国民年金の被保険者種別ごとに上限額(毎月)が定められており、自営業者などが該当する第一号被保険者は月額6万8,000円まで、専業主婦などが該当する第三号保険者は月額2万3,000円までとなっています。

会社員は第二号被保険者に該当し、企業年金等に加入していなければ掛金の上限は月額2万3,000円です。一方、企業年金等に加入している会社員は、企業型確定拠出年金のみなら月額2万円、企業型確定拠出年金以外の企業年金等に加入している人は月額1万2,000円となります。

企業年金がある場合、加入するためには企業側が併用を認めていることが条件ですが、2022年10月からは基準が見直されるため、すべての会社員が加入できるようになる予定です。

ふるさと納税は好きな自治体に寄付できる

ふるさと納税は応援したい自治体に寄付をして、その代わりに自治体が出品する返礼品を受け取れる制度です。返礼品には米や果物といった特産品の他、インテリアや雑貨等、さまざまな商品があります。拠出した寄付金の2,000円を越える部分は住民税と所得税から控除されるため、実質負担2,000円で自分が選んだ返礼品を受け取ることが可能です。

ふるさと納税の税金控除の仕組みを理解しよう

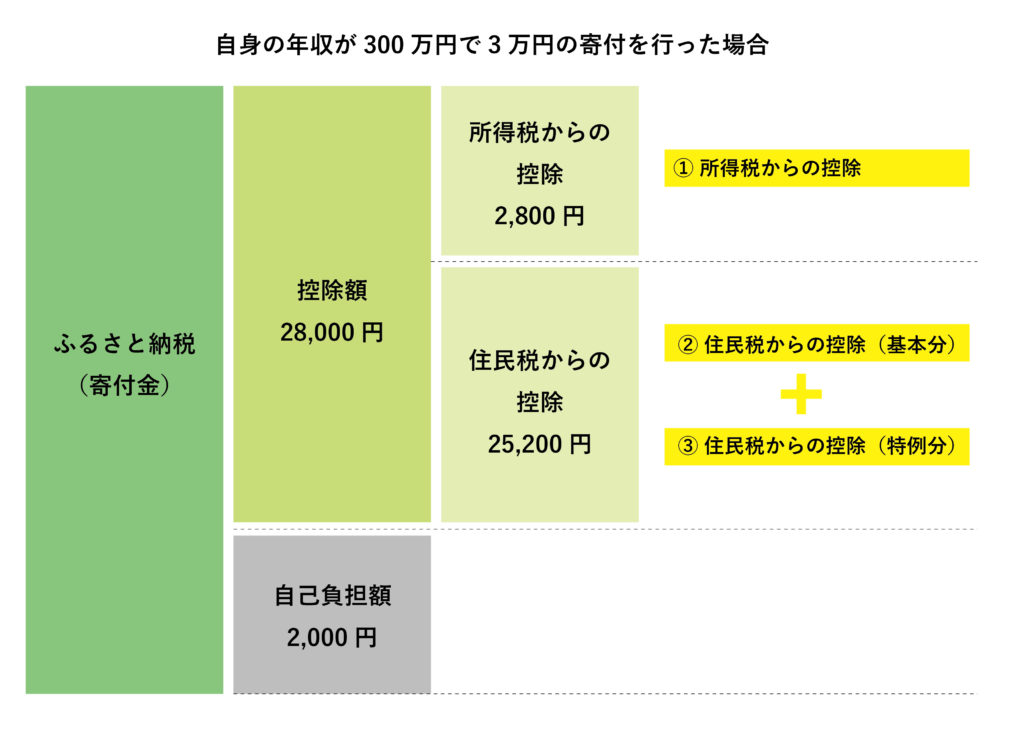

ふるさと納税による税金控除額は「寄付金-2,000円」というシンプルな計算式で算出可能です。寄付金の2,000円を越える部分は、住民税と所得税からそれぞれ一定割合ずつ控除されます。例えば年収300万円の人が年間30,000円の寄付を行ったとしたら、所得税から2,800円、住民税から25,200円、計28,000円の控除を受けることが可能です。

ただし、控除には限度額が設定されていることに注意してください。限度額を超えてしまうと、2,000円以上の負担を余儀なくされます。この限度額は所得金額によって変わり、所得税における上限は総所得金額の40%、住民税(基本分)は総所得金額の30%が上限です。

ふるさと納税とiDeCoは併用できるのか?

「ふるさと納税とiDeCoを併用して問題無いの?」と疑問を抱く方もいるかもしれません。両者を併用することは全く問題ないので安心してください。両者の手続きに関してご説明します。

特別な手続き不要で併用可能!

ふるさと納税は、ふるさと納税サイト等を利用して寄付を行い、後に自治体から交付される寄付金受領証明書を確定申告の際に添付すれば、手続きは完了です。所得税は確定申告後に還付金を受け取り、住民税は寄付をした翌年分から差し引かれます。一方、iDeCoへの加入は銀行や証券会社などの金融機関に申し込み、掛金や商品を選ぶ手続きをすれば完了です。

iDeCoとふるさと納税を併用するにあたり、特別な手続きは必要ありません。それぞれで手続きを行えばOKです。

iDeCoとふるさと納税併用のメリット

物事をはじめる決断をするときはメリットとデメリットを比較して決めることが大切です。ここではiDeCoとふるさと納税併用のメリットを見ていきましょう。

所得控額が増えるため節税効果が高まる

ふるさと納税とiDeCoを併用すると、iDeCoの掛金所得控除によって課税対象の所得が減少するため、節税効果が高まります。一方、ふるさと納税に関しては、寄付をした金額以上に税金が少なくなるわけではありません。

5,000円分のふるさと納税をすれば税額の減少は2,000円を差し引いた3,000円で、10,000円の寄付金拠出では8,000円の減税です。2,000円を越えた部分については、本来地元の自治体に納めるべき税金を別の自治体に対して払っているだけと考えてもらうとわかりやすいかもしれません。

つまり、iDeCoとふるさと納税の併用による節税効果を高めるには、iDeCoによる所得控除に重きをおいて考える必要があります。この説明だけだとちょっとわかりづらいため、状況別のシミュレーションを3つ用意したのでご覧ください。

併用時の節税シミュレーション(1)

40歳・年収500万円・配偶者有・扶養親族1人・自営業者・毎月の積立金は上限いっぱいの68,000円というケースでは、所得税と住民税合わせて、年間123,300円の節税メリットがあります。iDeCoに加入しない場合と比べて所得税が年額41,700円、住民税が81,600円減少するという内訳です。

これに加えて年間30,000円のふるさと納税を行ったとしたら、28,000円プラスされるので、年間150,300円の節税メリットとなります。

併用時の節税シミュレーション(2)

40歳・年収200万円・配偶者無・扶養親族無・主婦(パート)・毎月の積立金は上限いっぱいの23,000円というケースでは、所得税と住民税合わせて年間41,700円の節税メリットがあります。iDeCoに加入しない場合と比べて所得税が年額14,100円、住民税が27,600円減少するという内訳です。

これに加えて年間30,000円のふるさと納税を行ったとしたら、28,000円プラスされるので、年間69,700円の節税メリットとなります。

併用時の節税シミュレーション(3)

30歳・年収400万円・独身・公務員・毎月の積立金は上限いっぱいの12,000円(公務員:第2号被保険者)というケースでは、所得税と住民税合わせて年間21,700円の節税メリットがあります。iDeCoに加入しない場合と比べて所得税が年額7,300円、住民税が14,400円減少するという内訳です。

これに加えて年間30,000円のふるさと納税を行ったとしたら、28,000円プラスされるので、年間49,700円の節税メリットとなります。

iDeCoとふるさと納税併用のデメリット

iDeCoとふるさと納税併用のデメリットを見ていきましょう。

ふるさと納税の上限額が低くなる

iDeCoとふるさと納税を併用すると、ふるさと納税の上限額が低くなります。上限額が低くなるとは、すなわち実質負担2,000円で寄付できる金額が減るということです。上限額は、寄付する人の年収や家族構成・保険料や控除額によって変わってきます。控除額が増えると上限額の算定基礎である所得額が低くなるため、上限額も低くなるのです。

今まで見てきた通り、iDeCoに加入すると掛金の全額が所得控除になるため、所得額は減ります。つまり、両者を併用すると、ふるさと納税の限度額が減るという負の側面が発生してしまうのです。ではiDeCoに加入することでいったいいくら限度額が減ってしまうのでしょうか。具体例を挙げて金額の変動を紹介します。

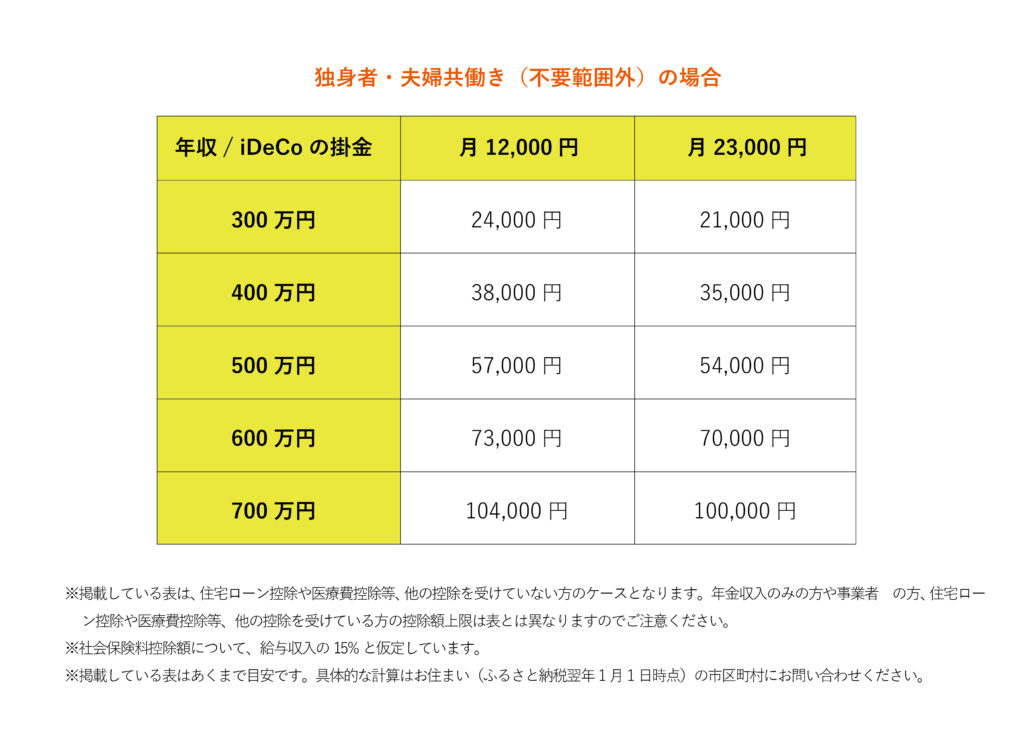

iDeCoに加入しないケースの限度額

独身者もしくは夫婦共働き(扶養範囲外)・年収400万円・iDeCoに加入しないケースのふるさと納税限度額は42,000円です。

iDeCoに加入したケースの限度額

独身者もしくは夫婦共働き(扶養範囲外)・年収400万円・iDeCoに加入しないケースのふるさと納税限度額は、掛金が月12,000円では38,000円、掛金が月23,000円では35,000円です。iDeCoの掛金が高くなるとそれだけ所得も減るので、ふるさと納税の限度額はより低くなります。

年収に応じた一覧表を作成したので、自身の状況に当てはまるものがないか確認してみてください。

結局iDeCoとふるさと納税は併用すべき?

結局のところ、iDeCoとふるさと納税は併用すべきなのでしょうか。結論から言うと、併用したほうがいいでしょう。その理由は以下の通りです。

デメリットは大きくないので併用がおすすめ

iDeCoとふるさと納税併用のメリット・デメリットを比較すると、メリットの方が大きいと考えられるため併用がおすすめです。これまで説明したように両者を併用すると、節税メリットが高くなります。一方、デメリットはふるさと納税の限度額が低くなることですが、メリットの方がより大きいでしょう。

なぜなら、iDeCoを考慮してもふるさと納税の上限額に大きく影響を与えないからです。上記のケースではiDeCoに加入した場合と加入しない場合を比べて、年収500万円では4,000円、年収1,000万円でも7,000円しか差額はありません。

限度額の範囲内であれば、実質負担額は同じです。毎年、限度額いっぱい寄付をしていた人でなければ、今までと同様に利用できます。上限額の減少を恐れるくらいなら、併用して節税効果の恩恵を受けた方がお得です。

まとめ

iDeCoとふるさと納税の併用は可能か、併用すべきなのかという点を解説してきました。両者の併用は可能で、できるならば併用をおすすめします。iDeCoの掛金が所得控除として扱われるため、ふるさと納税の限度額は減少しますが、そのデメリットを補って余りあるほどの節税メリットを享受できるためです。

より税金を抑えたいという人は、iDeCoとふるさと納税の2つの制度をフル活用し、節税効果を高めましょう。