年金に関わる法律が改正され、個人型確定拠出年金(iDeCo)のルールも一部変わります。法改正で何が変わるのか、どのような影響が生じるのかについて紹介します。ぜひ参考にしてください。

年金法改正でiDeCoが変わる

2020年5月の年金関連法律の改正により、iDeCoのルールが一部変更されることになりました。改正法が施行される時期と改正のポイントについて見ていきましょう。

改正法は2022年から施行

改正法は2022年4月1日以降に施行されます。なお、改正のポイントごとに施行時期が異なるのでご注意ください。

改正の3つのポイント

2020年5月の法改正により、以下の3つのポイントでiDeCoのルールが変わります。ルール変更と施行時期については以下の通りです。

- iDeCoの払い出し可能時期の幅が広がる:2022年4月1日から施行

- iDeCoに加入できる上限年齢が上がる:2022年5月1日から施行

- 企業型DC(企業型確定拠出年金)との併用条件が緩和:2022年10月1日から施行

iDeCoの払い出し開始時期の幅が広がる

改正法によるiDeCoのルール変更は3つの段階を経て実施されます。第一段は、払い出し開始時期の変更です。

現行は60歳以上70歳未満に受給開始

現行のルールでは、iDeCoで運用していた資金や発生した利益の受給開始時期は、60歳以上70歳未満の幅から選択することが可能です。ただし、iDeCo運用期間が10年未満の方は受給開始時期の選択肢が以下のように狭まります。

| iDeCo運用期間 | 受給開始時期 |

| 8年以上10年未満 | 61歳以上70歳未満 |

| 6年以上8年未満 | 62歳以上70歳未満 |

| 4年以上6年未満 | 63歳以上70歳未満 |

| 2年以上4年未満 | 64歳以上70歳未満 |

| 1カ月以上2年未満 | 65歳以上70歳未満 |

改正後は60歳以上75歳未満に受給開始

2022年4月1日以降は、iDeCoで運用した資金や利益の受給開始時期が60歳以上75歳未満の幅から選択できるようになります。

運用期間が10年未満の方も改正法施行後は受給開始時期の上限は75歳未満になり、受給開始時期として選択できる幅が広がるでしょう。しかし、受給できる最少年齢は現行通り61歳以降であるという点にご注意ください。将来的に60歳からiDeCoで運用した掛け金や利益を受給したいと考えている方は、遅くとも50歳までにはiDeCoに加入するようにしましょう。

運用期間が増えて利益増を期待できる

受給開始時期を最大75歳未満まで遅らせることができるということは、現行よりも運用期間を最大5年間増やせるということです。掛け金の総額も増え、利益増も期待できるでしょう。将来のためにより長く掛け金を運用したい方、そして、より多額を受け取りたい方にも適した法改正と言えます。

iDeCoへ加入できる上限年齢が上がる

2022年5月1日以降、iDeCoに加入できる上限年齢も変わります。従来よりも加入可能な年齢幅が広がるため、加入できる方も増えるでしょう。

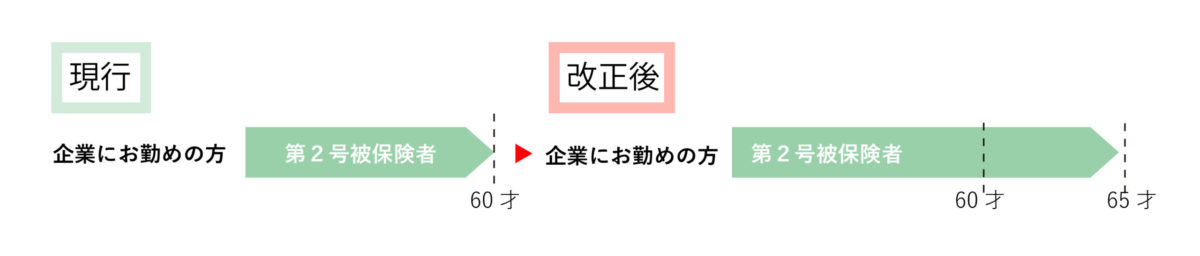

会社員・公務員は65歳未満まで加入可能

2022年5月1日以降は、会社員も公務員も20歳以上65歳未満の方がiDeCoに加入できるようになります。ただし、65歳未満であっても、公的年金の受給時期を繰り上げて、すでに受給している方はiDeCoに加入することはできません。第二号国民年金被保険者(厚生年金加入者)の中でiDeCoに加入できるのは、公的年金の受給がまだの方で、なおかつ給料から厚生年金保険料が天引きされている場合のみです。

また、企業型DCやiDeCoの給付金をすでに受給している方も、iDeCoに再加入することはできません。

なお、原則としてiDeCoは20歳以上で加入できる制度ですが、20歳未満であっても給料から厚生年金保険料が天引きされている方ならiDeCoに加入することが可能です。運用期間が長くなると受給できる金額も増える可能性がありますので、早期加入を検討することができるでしょう。

改正法施行までは60歳未満のみ加入可能

現行法ではiDeCoに加入できる方は原則として満20歳以上60歳未満のため、再雇用や定年延長によって会社員あるいは公務員として働いている方でも、60歳以上ならばiDeCoに加入することはできません。ただし、20歳未満であっても給料から厚生年金保険料が天引きされている場合は、iDeCoへの加入が可能です。

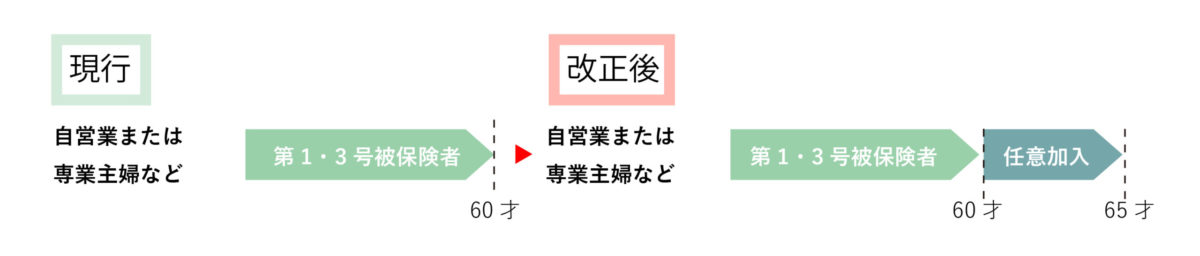

国民年金被保険者も最大65歳未満まで

厚生年金に加入していない国民年金被保険者(第一号国民年金被保険者)も、2022年5月1日以降は最大65歳未満まで加入できるようになります。ただし、すべての第一号国民年金被保険者が65歳未満まで加入できるわけではありません。

本来ならば国民年金被保険者として国民年金保険料を納付できるのは60歳になるまでなので、老齢基礎年金の受給資格期間(年金保険料納付期間と年金保険料免除期間の合計期間)が10年未満である、もしくは老齢基礎年金を満額受給(40年間一度も欠かさずに年金保険料を納付した場合)できない等の理由により「国民年金に任意加入している満60歳以上65歳未満の方」のみ、iDeCoに加入することが可能になります。

なお、改正法施行後は、第二号国民年金被保険者の配偶者として第三号国民年金被保険者になっている専業主婦・専業主夫も、老齢基礎年金の受給資格期間が10年未満もしくは満額受給できない等の理由により国民年金に任意加入している満60歳以上65歳未満の方ならば、iDeCoへの加入が可能です。

また、2022年5月1日以降は、国民年金に任意加入している場合は、海外居住者もiDeCoへ加入できるようになります。老後は日本で暮らすことを予定している方も、iDeCoへの加入を検討してみましょう。

改正法施行までは任意加入者も60歳まで

現行では、国民年金に任意加入している方であっても60歳までしかiDeCoに加入することができません。また、同じく国民年金に任意加入している方であっても、海外に居住している方は原則としてiDeCoへの加入資格はないため、受け取れる年金額が十分ではない場合には、iDeCo以外の方法で老後資金を準備する必要があるでしょう。

企業型DCとの併用条件が緩和

現行でも、企業型DCに加入している方がiDeCoに加入することは可能です。しかし、2022年10月1日以降は加入条件が緩和され、さらにiDeCoを利用しやすくなります。

会社によるiDeCo加入の労使合意は不要

現行では、iDeCo加入を認める労使合意を行い、なおかつ事業主掛け金の上限額を引き下げている企業に勤めている方のみが、企業型DCとiDeCoを併用することが可能です。しかし、改正法施行後は、勤務先でiDeCo加入を認める労使合意を行っていない場合や、事業主掛け金の上限額を引き下げていない企業に勤めている場合でも、企業型DCとiDeCoを併用できるようになります。

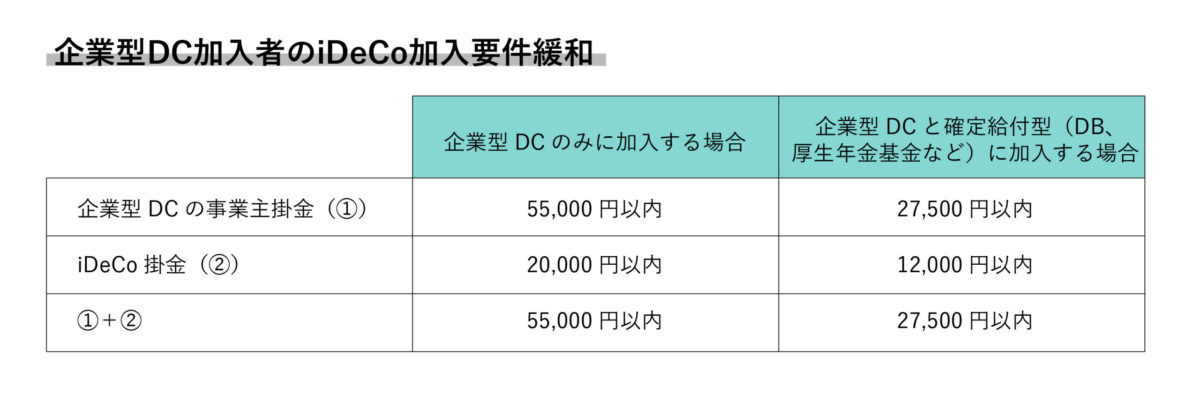

企業型DCのみに加入する場合

企業型DCのみに加入しiDeCoを併用する場合は、企業型DCの事業主掛け金とiDeCoの毎月の掛金額の合計は55,000円以下となります。このうちiDeCoの上限は月額20,000円のため、20,000円を超えない範囲で運用するようにしましょう。

なお、iDeCoに加入せず企業型DCだけに加入する場合は、企業型DCの事業主掛け金の上限額は毎月55,000円となります。

企業型DC以外に厚生年金基金等加入の場合

2022年10月1日以降は、企業型DCだけでなく厚生年金基金や確定給付型企業年金(D|B)等に加入している方がiDeCoに加入する場合、企業型DCの事業主掛け金とiDeCoの毎月の掛け金の合計額は27,500円以下となります。このうちiDeCoの上限は月額12,000円のため、12,000円を超えない範囲で運用するようにしましょう。

なお、iDeCoに加入せずに企業型DCと厚生年金基金に加入する場合、あるいはiDeCoに加入せずに企業型DCと確定給付型企業年金等に加入する場合は、企業型DCの事業主掛け金の上限額は毎月27,500円です。

マッチング拠出とiDeCoは併用不可

企業の中には「マッチング拠出」制度を採用しているところがあります。マッチング拠出とは、企業が拠出する掛け金に加えて従業員自身が掛け金を上乗せして拠出する制度で、掛け金が増える分、将来受け取れる金額の増加を見込める制度です。

また、マッチング拠出を利用すると、従業員自身が拠出する掛け金に関しては所得控除の対象となるため、節税にもつながります。

しかし、マッチング拠出を利用している場合は、iDeCoを利用することはできません。現行不可なだけでなく2022年10月1日の改正法施行後も併用不可なので、iDeCoを利用する意思がある方は、マッチング拠出は選択しないでおきましょう。

まとめ

iDeCoに関する改正法が施行されることで、2022年4月1日以降は払い出し開始時期の幅が広がり、同年5月1日以降は加入できる上限年齢も上がります。同年10月1日以降は企業型DCとの併用条件が緩和され、iDeCoが今まで以上に利用しやすくなるので、まだiDeCoに加入していない人にとっては検討を考え始めるいい機会です。

iDeCoを利用すると所得税の節税ができるだけでなく、老後資金に余裕を持たせることも可能になるでしょう。特に、厚生年金に加入していない方は年金受給額が少ない傾向にあるため、第一号国民年金被保険者や第三号国民年金被保険者は積極的に活用したい制度です。

iDeCoは投資商品を加入者自身で選んで運用するので、元本割れのリスクはあるものの大きく増やす可能性もある投資性の高い制度でもあります。将来のためにぜひ今からiDeCoを検討してみてはいかがでしょうか。