iDeCoは、節税しながら老後の資産形成ができる、メリットの大きい制度です。しかし、ただ毎月積み立てするだけでは、税金の還付をうけることはできません。会社員の場合、年末調整で申告する必要があります。

「年末調整で、いくら戻ってくるのか」「年末調整についてよくわからない…」という方も多くいらっしゃるのではないでしょうか。この記事では、計算方法や条件別のシミュレーションをもとに、iDeCoの年末調整での還付税額や年末調整の流れについて詳しく解説していきます。また、確定申告での還付の受け方についても説明していますので、最後までご確認ください。

目次

iDeCoでは年末調整をすれば所得控除を受けられる

まずは「年末調整」の概要について押さえておきましょう。

年末調整とは

年末調整とは、会社員の1月から12月末までの1年間の所得税額を正しく再計算することです。会社員の給与や所得からは、あらかじめ概算で出した税金が引かれています。そのため、天引きされた税額と本来納めるべき税額に「ズレ」が生じてしまうことがあります。この「ズレ」が還付金額となります。年末調整では所得税額を正しく再計算するため、払いすぎた税金があれば還付を受けることができます。また、iDeCoの掛金は全額所得控除の対象となり、年末調整をすることで払いすぎた税金が戻ってくるのです。

iDeCoは年末調整が必ず必要なの?

iDeCoの税制上のメリットを受けるためには、年末調整が必要です。iDeCoは年末調整で掛金を申告することで、1年間の掛金を全額所得控除することができます。

後述しますが、年末調整はそれほど難しい作業ではありません。会社員であれば、毎年11月ごろに勤務先で生命保険料控除や住宅ローン控除とともにiDeCoの申告もおこないます。iDeCoをしっかり活用するために、年末調整をしましょう。詳しくは後述します。

年末調整の流れ

年末調整というと、少し難しいイメージを持つ人もいるかもしれませんが、iDeCoに関する年末調整の手続きは複雑ではありません。

一度手続きをしてしまえば、翌年以降はスムーズに手続きできるでしょう。それでは、iDeCoで年末調整をする際の流れを説明します。具体的な流れは以下のとおりです。

■iDeCo 年末調整の手順

- 「小規模企業共済等掛金支払証明書」を受け取る(10月頃)

- 「給与所得者の保険料控除申告書」を記入する(11月頃)

- 必要書類を期限内に勤務先へ提出

- 給与とともに所得税が還付される(12月または翌年1月頃)

- 住民税は翌年6月以降反映される

1.「小規模企業共済等掛金払込証明書」を受け取る

「小規模企業共済等掛金払込証明書」は、iDeCoを利用した人が1年間に支払った掛金を証明する重要な書類(ハガキ)です。書類は国民年金基金連合会より送付されますので、受け取ったら大切に保管するようにしましょう。

なお、「小規模企業共済等掛金払込証明書」が送られてくる時期は、初回の掛金を振り込んだ月により異なり、10月下旬頃~翌年1月下旬頃に送付される予定です。また、この証明書が発行された後に掛金を変えた場合でも、変更後の金額が明記された証明書が後で送られてきますので、ご安心ください。

2.「給与所得者の保険料控除申告書」を記入する

「給与所得者の保険料控除申告書」は、年末調整に必要な書類です。年末調整をする際は、勤務先からもらいましょう。

「給与所得者の保険料控除申告書」をもらったら、「小規模企業共済等掛金払込証明書」に書かれている金額(その年にiDeCoで支払った掛金の合計)を、「確定拠出年金法に規定する個人型年金加入者掛金」と「合計(控除額)」欄に記入します。これで、必要書類の準備完了です。

3.必要書類を期限内に勤務先へ提出

最後に、「給与所得者の保険料控除申告書」に「小規模企業共済等掛金払込証明書」を添付しましょう。あとは、勤務先の担当者に提出すれば、iDeCoに関する年末調整の事務処理は完了です。

4.給与とともに所得税が還付される

年末調整の結果払いすぎた所得税がある場合、還付金が12月または翌年1月の給与と一緒に振り込まれます。

iDeCoでは掛金が全額所得控除となるため、一般的には掛金が多いほど、節税効果が期待でき、還付金が多くなります。給与明細を確認するようにしましょう。

5.住民税は翌年6月以降反映される

住民税が正式に確定するのは、年末調整で所得が確定してからとなります。年末調整が終わると、会社から従業員の居住する市町村に1年間の給与や税金のデータが報告されます。そのデータをもとに、それぞれの市町村で住民税が決定され、6月からの1年間の給与支払いの際に分割で差し引かれます。

毎年6月頃までに、発行される「住民税決定通知書」で控除額についても確認することができます。

税額軽減額の計算方法

ここではiDeCoで年末調整をしたらどれくらい税負担が軽くなるのか、「税額軽減額」の計算方法を見ていきましょう。

iDeCoは全額所得控除になる

iDeCoの掛金は全額所得控除対象になります。

例えば、3万円/月の掛金を設定していた場合、36万円が所得控除の対象となります。所得控除とは、所得から一定の金額を差し引く制度のことです。所得控除をすることで課税所得が減り、所得税と住民税を抑えることができます。

もう少し、イメージしやすいように、課税所得の計算式を見てみましょう。

課税所得=給与所得(給与収入-給与所得控除)-所得控除

このように、給与所得から所得控除が引かれた金額が課税所得になります。所得控除にすることができるiDeCoの掛金を計上することで、課税所得が低くなり、課税所得を基に計算される所得税・住民税が安くなるのです。

所得税・住民税の税負担軽減額の計算方法

所得税・住民税の税負担軽減額は、「iDeCoの年間掛金総額×(所得税の適用税率+住民税率10%)」で計算します。

所得税の適用税率は、課税所得により異なり、課税所得300万円の場合は10%、課税所得が500万円の場合は20%です(所得税の適用税率は、国税庁 所得税の税率を参考にしてください)。

例えば、課税所得が500万円で年間掛金が12万円の場合の税負担軽減額は、12万円×30%(所得税の適用税率20%+住民税率10%)=3万6,000円になります。

ただし、iDeCoの節税効果は、年収以外にも生命保険の加入状況や住宅ローン控除など他の控除制度の利用など、他の要因でも変動しますので、注意しましょう。

【ケース別にシミュレーション】いくら戻るのか見てみよう

それでは、年収や掛金のケース別にいくら戻ってくるのかを見ていきましょう。

ここでは年齢や年収、掛金が異なる会社員Aさん・Bさん・Cさんの3人を例にシミュレーションしています。

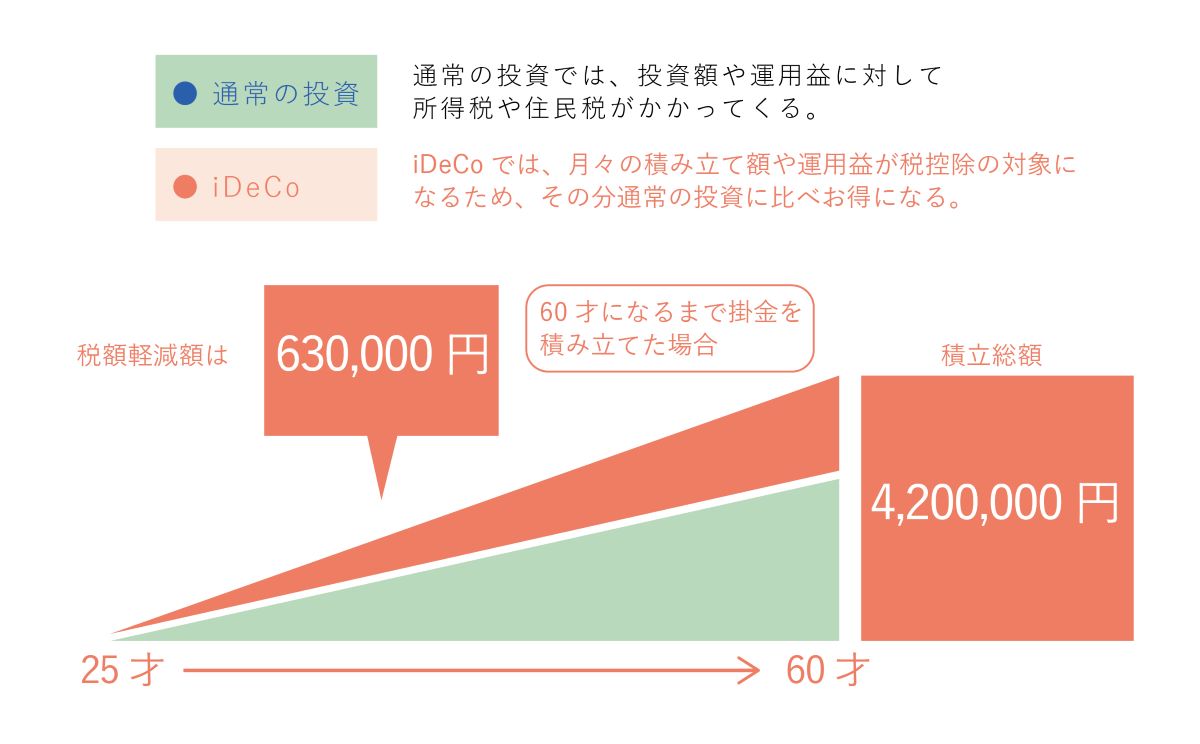

会社員Aさん 25歳・年収300万円・掛金1万円/月の場合

会社員Aさん25歳・年収300万円・掛金1万円/月の場合の所得税軽減額は1年間で6,000円、住民税軽減額は1万2,000円、iDeCoによる税制優遇額は合計1万8,000円です。

つまり、会社員の場合は、12月の給与で6,000円分の所得税が戻ってきて、翌年の6月より住民税が1万2,000円少なくなります。

また、図表のとおり、25歳から60歳になるまで、同じ条件で掛金を積み立てた場合のiDeCoの税制優遇の総額(所得税・住民税含む)は、63万円です。

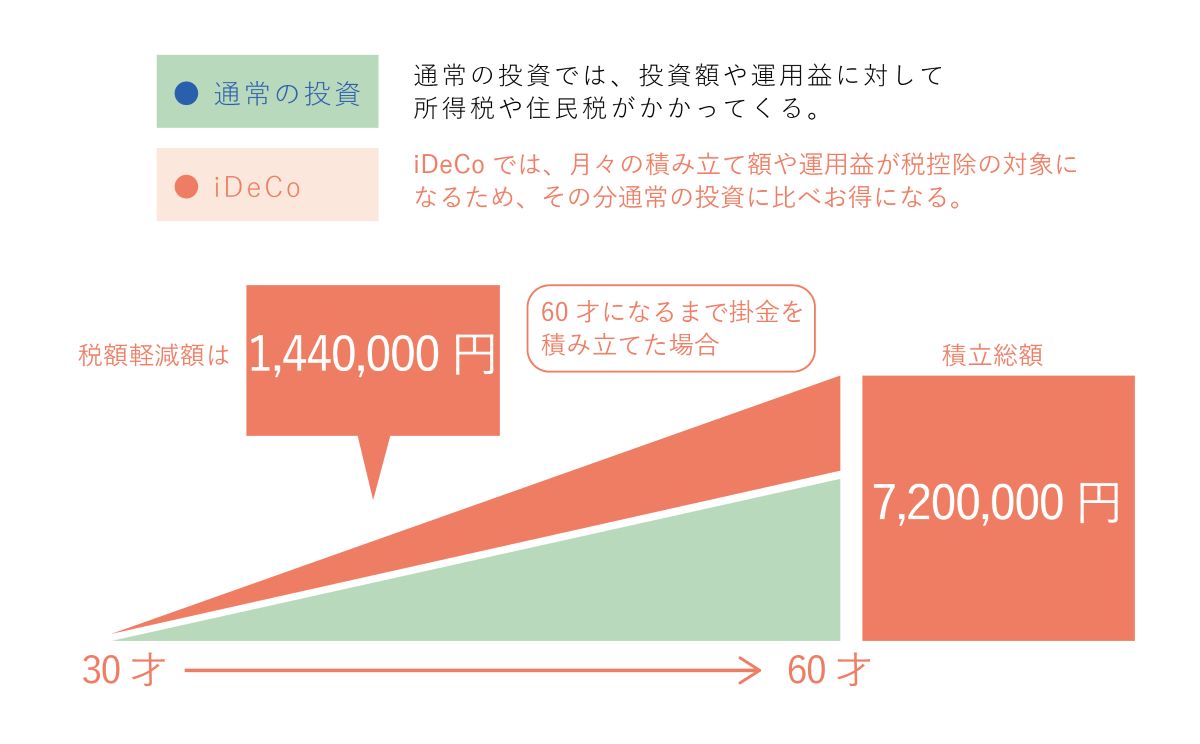

会社員Bさん 30歳・年収500万円・掛金2万円/月の場合

会社員Bさん25歳・年収500万円・掛金2万円/月の場合の所得税軽減額は1年間で2万4,000円、住民税軽減額は2万4,000円、iDeCoによる税制優遇額は合計4万8,000円です。

つまり、会社員の場合は、12月の給与で2万4,000円分の所得税が戻ってきて、翌年6月の住民税が2万4,000円少なくなります。

また、図表のとおり、30歳から60歳になるまで、同じ条件で掛金を積み立てた場合のiDeCoの税制優遇額(所得税・住民税含む)は、144万円です。「25歳・年収300万円・掛金1万円/月の場合」と比較すると分かるとおり、掛金が多いほど、税額軽減額は多くなり、戻ってくるお金も増えます。

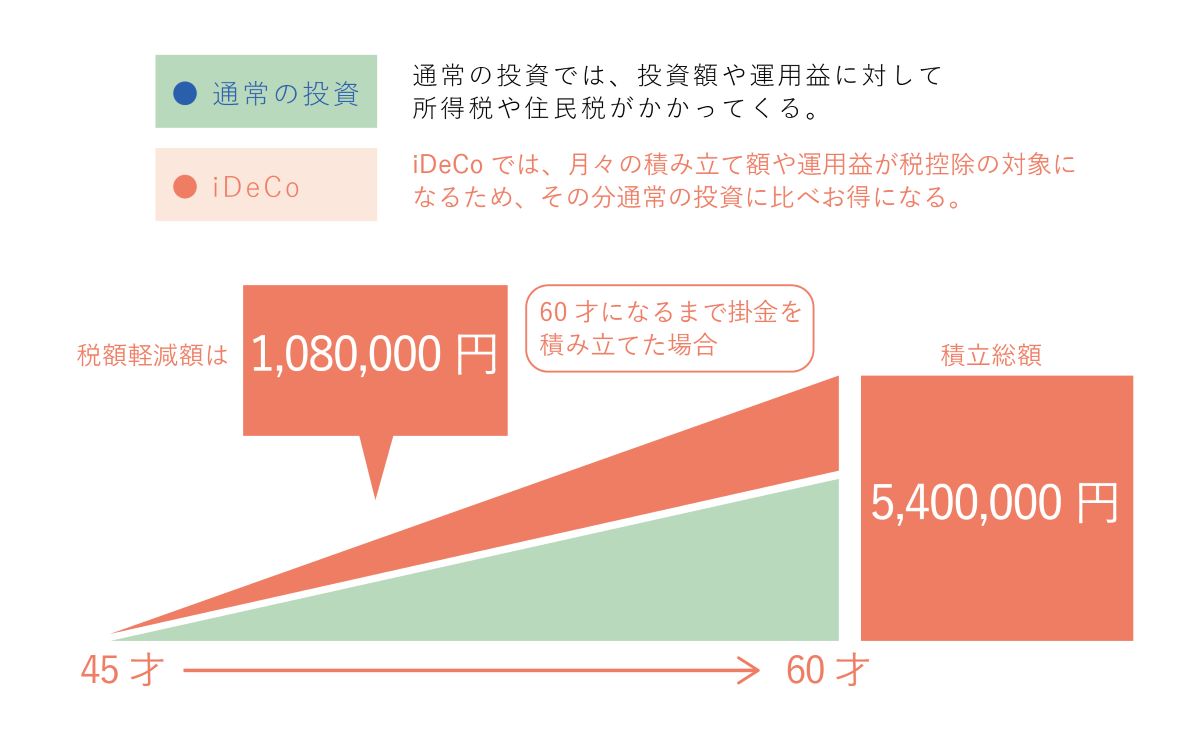

会社員Cさん 45歳・年収600万円・掛金3万円/月の場合

会社員Cさん45歳・年収600万円・掛金3万円/月の場合の所得税軽減額は1年間で3万6,000円、住民税軽減額は3万6,000円、iDeCoによる税制優遇額は合計7万2,000円です。

つまり、会社員の場合は、12月の給与で3万6,000円分の所得税が戻ってきて、翌年6月の住民税が3万6,000円少なくなります。

また、図表のとおり、45歳から60歳になるまで、同じ条件で掛金を積み立てた場合のiDeCoの税制優遇額(所得税・住民税含む)は、108万円です。

| Aさん | Bさん | Cさん | |

| 加入年齢 | 25歳 | 30歳 | 45歳 |

| 年収 | 300万円 | 500万円 | 600万円 |

| 毎月の掛金 | 1万円 | 2万円 | 3万円 |

| 節税効果 (60歳まで積み立てた場合) |

所得税6,000円/年 住民税1万2,000円/年 総額63万円の節税に! |

所得税2万4,000円/年 住民税2万4,000円/年 総額144万円の節税に! |

所得税3万6,000円/年 住民税3万6,000円/年 総額108万円の節税に! |

会社員Aさん・Bさん・Cさん例から、iDeCoに加入する場合には、長期間にわたり加入し、掛金が多いほど節税効果が高いといえるでしょう。30年前後の加入期間があれば、トータルで100万円単位の節税に繋がることもあります。また、こちらのシミュレーション結果は、生命保険料控除や扶養家族の有無などによって、異なりますので、具体的に試算したい方は、ご自身で節税シミュレーターを活用しましょう。

節税シミュレーターを活用しよう

さて、これまでさまざまな年齢・年収・掛金のケースでシミュレーションをしてきましたが、ぴったり当てはまるケースではない人がほとんどでしょう。

そんな時は、iDeCo公式サイトの「かんたん税制優遇シミュレーション」を活用してみてください。年収・年齢・掛金を入力することで、いくら所得税・住民税が軽減されるのかが一目瞭然で分かります。

年末調整をする際の注意点

iDeCoの税制上のメリットを受けるためには、年末調整が必須です。ここでは年末調整をする際の注意点について、押さえておきましょう。

「小規模企業共済等掛金払込証明書」を大切に保管する

iDeCoを利用した人が1年間に支払った掛金を証明する「小規模企業共済等掛金払込証明書」はなくさないように、大切に保管しましょう。

もし紛失してしまったら、再発行が必要です。再発行するためには、iDeCo口座をつくった金融機関に必要書類を提出しなければなりません。

年末調整の方法は企業により異なる

年末調整の方法は企業により異なります。勤務先によっては、「給与所得者の保険料控除申告書」が必要ないところもあります。そのため、分からないことは担当部署にしっかり確認しましょう。

掛け金の初回拠出が10月以降の場合、確定申告が必要

会社員の場合であっても、iDeCo加入後の初回拠出が10月以降である場合、年末調整では控除をうけることができません。なぜなら、年末調整で必要となる「小規模企業共済等掛金払込証明書」の発行が、年末調整の時期に間に合わないからです。そのため、確定申告が必要となります。「小規模企業共済等掛金払込証明書」の発行予定時期は以下のとおりです。

■小規模企業共済等掛金払込証明書の発行予定時期

初回拠出1月~9月の場合…同年10月下旬発送予定

初回拠出10月の場合…同年11月下旬発送予定

初回拠出11月の場合…同年12月下旬発送予定

初回拠出12月の場合…翌年1月下旬発送予定

年末調整に間に合わない時期の場合は、「小規模企業共済等掛金払込証明書」が到着後、2月16日から3月15日の間に、確定申告をおこなうことで税金の還付を受けることができます。

年末調整をし忘れたら確定申告をしよう

もし年末調整をし忘れてしまった場合は、確定申告をしましょう。ここでは確定申告の基礎知識について解説していきます。

確定申告とは

そもそも確定申告とは、1年間の所得をまとめ、いくら税金を支払うのかを国(税務署)に申告することです。

「私の1年間の所得は◯◯万円でした。そのため、◯◯円税金を支払います」と伝え、払うべき税金を納めます。

年末調整があるサラリーマンの場合でも、確定申告をおこなわなければ、還付を受けられないケースがあります。

・住宅ローン控除を受ける初年度の場合

・医療費控除を受ける場合

・ふるさと納税(ワンストップ特例を除く)をおこなう場合

通常、翌年2月16日から3月15日までの間に、電子申告もしくは税務署にて申告する必要があります。サラリーマンには年末調整があるため、確定申告は無縁と思われがちですが、税制面での還付を受ける場合や、複数の先から給与を受け取る場合など、申告が必要にあることもありますので、注意しましょう。

万一、サラリーマンがiDeCoの掛金や生命保険料控除の申告を忘れてしまった場合でも、確定申告をすることで払いすぎている税金を取り戻すことが可能です。最近では、税務署へ出向くことなく、簡単にインターネット上で全ての手続きを完了することも可能です。面倒だと感じる人も多いですが、確実に還付金を受け取ることができますので、忘れずにおこないましょう。

サラリーマンの確定申告の流れ

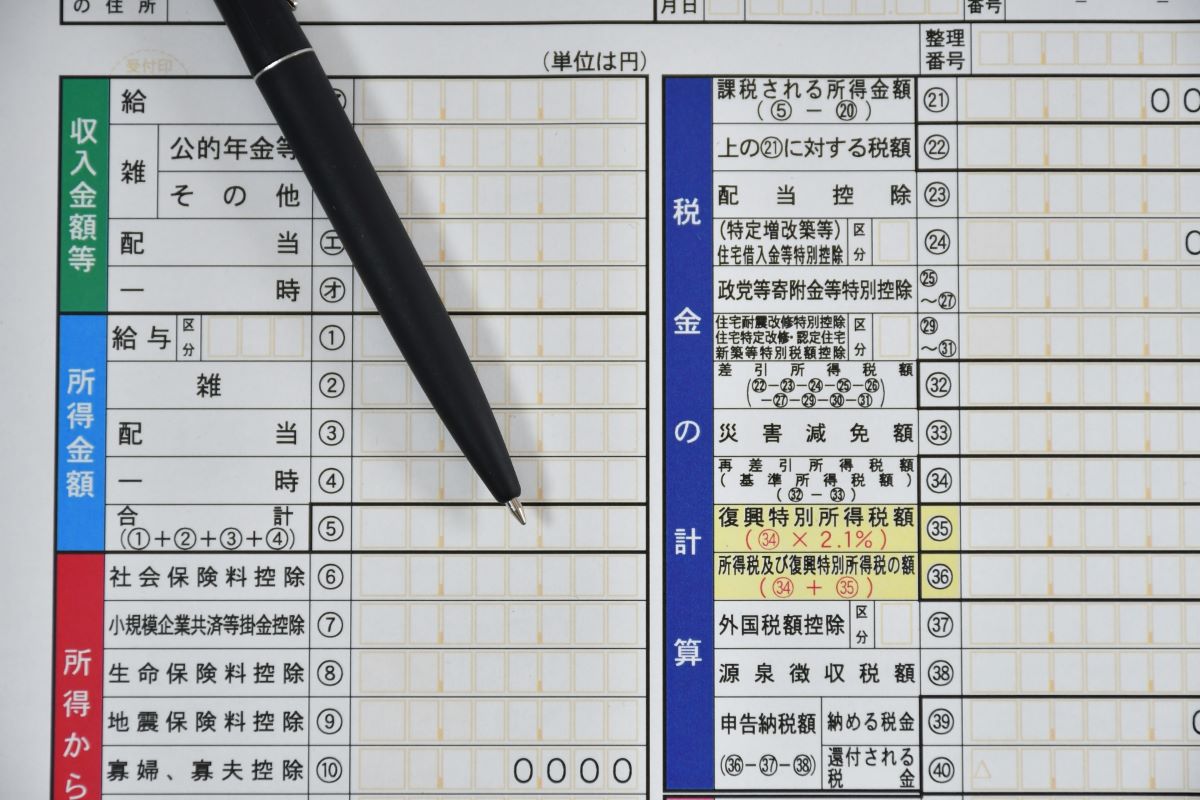

給与収入のみのサラリーマンが年末調整をし忘れ、確定申告をする場合には、「確定申告書A」に必要事項を記入していきます。確定申告書Aは第1表と第2表に分かれており、必要事項は、第1表の「小規模企業共済等掛金控除⑦」と第2表の「⑦小規模企業共済等掛金控除」です。

「小規模企業共済等掛金控除⑦」には年間の確定拠出年金の支払額を、「⑦小規模企業共済等掛金控除」の掛け金の種類の項目には「個人型確定拠出年金」と「支払掛金」と「合計」には年間の確定拠出年金の支払額を記入しましょう。

iDeCoに関わる記入事項はこれだけで、あとは「源泉徴収票」を基に、確定申告書の記入を進めていき税務署に提出すれば、確定申告完了です。

確定申告書の作成は、国税庁のホームページからダウンロードして手書きですることもできますが、おすすめは国税庁ホームページ内の「確定申告書等作成コーナー」を利用した作成方法です。案内に沿って進めていけば、自動で金額を計算してくれます。

確定申告を忘れてしまった場合は?

万が一、年末調整も確定申告も忘れてしまった場合はどうなるのでしょうか。確定申告は5年に遡り、申告することができますので、5年以内に申告すれば還付を受けることができます。

iDeCoだけ、申告漏れがあった場合でも「更正の請求」をおこない、還付を受けることは可能です。しかし、書類提出が終わっている場合や申告漏れの内容や時期に不安がある場合には、自己判断することなく、税務署に問い合わせするようにしましょう。

まとめ

今回は「iDeCoの年末調整をすればいくら戻ってくるのか?」という疑問に答えていきました。いくら戻ってくるのかについては、本記事で紹介した計算式を利用してもいいですし、iDeCo公式の節税シミュレーションを活用してもいいでしょう。iDeCoは税制上のメリットを受けながら、資産形成ができる制度です。

会社員の場合、毎年11月頃に年末調整をおこなうことで、確定申告の手間を省きながら節税することができます。「小規模企業共済等掛金払込証明書」を年末調整の際に忘れず、提出するようにしましょう。また、年末調整に間に合わなかった場合でも、翌年2月16日から3月15日までの間に確定申告することで、還付を受けることができます。

今後も掛金を調整しつつ、活用を続けてみてはいかがでしょうか。