日本は国民皆年金制度の国のため、年金保険料を支払った期間と年金保険料の支払いが免除された期間の合計が10年以上の方は老齢年金を受給することができます。

しかし、年金受給額に不安を感じる方も多いのではないでしょうか。そのような方が利用できる制度として、「国民年金基金」と「iDeCo(個人型確定拠出年金)」があります。いずれも将来的に受け取る年金額を増やすための制度ですが、どのような違いがあるのかご存知ですか?

国民年金基金とiDeCoは何が違うのか、自分に合う制度の選び方について解説します。ぜひ参考にしてください。

老後に備える国民年金基金とは?

会社員や公務員は、国民年金に上乗せする形で厚生年金にも加入しています。そのため、国民年金だけに加入している場合と比べると高齢になったときに受け取れる年金受給額が高く、平均受給額は月額147,051円(2017年時点)です。

一方、国民年金だけに加入している方の平均受給額は月額55,615円(2017年時点。国民年金に25年以上加入していた場合のみの平均額)と低く、受給額に大きな差があることがわかるでしょう。

国民年金基金制度は、厚生年金に加入していない方が将来受給する老齢年金を増やすために誕生した制度です。国民年金基金を利用することで年金受給額を増やし、厚生年金に加入している方との受給額の差の解消を目指します。

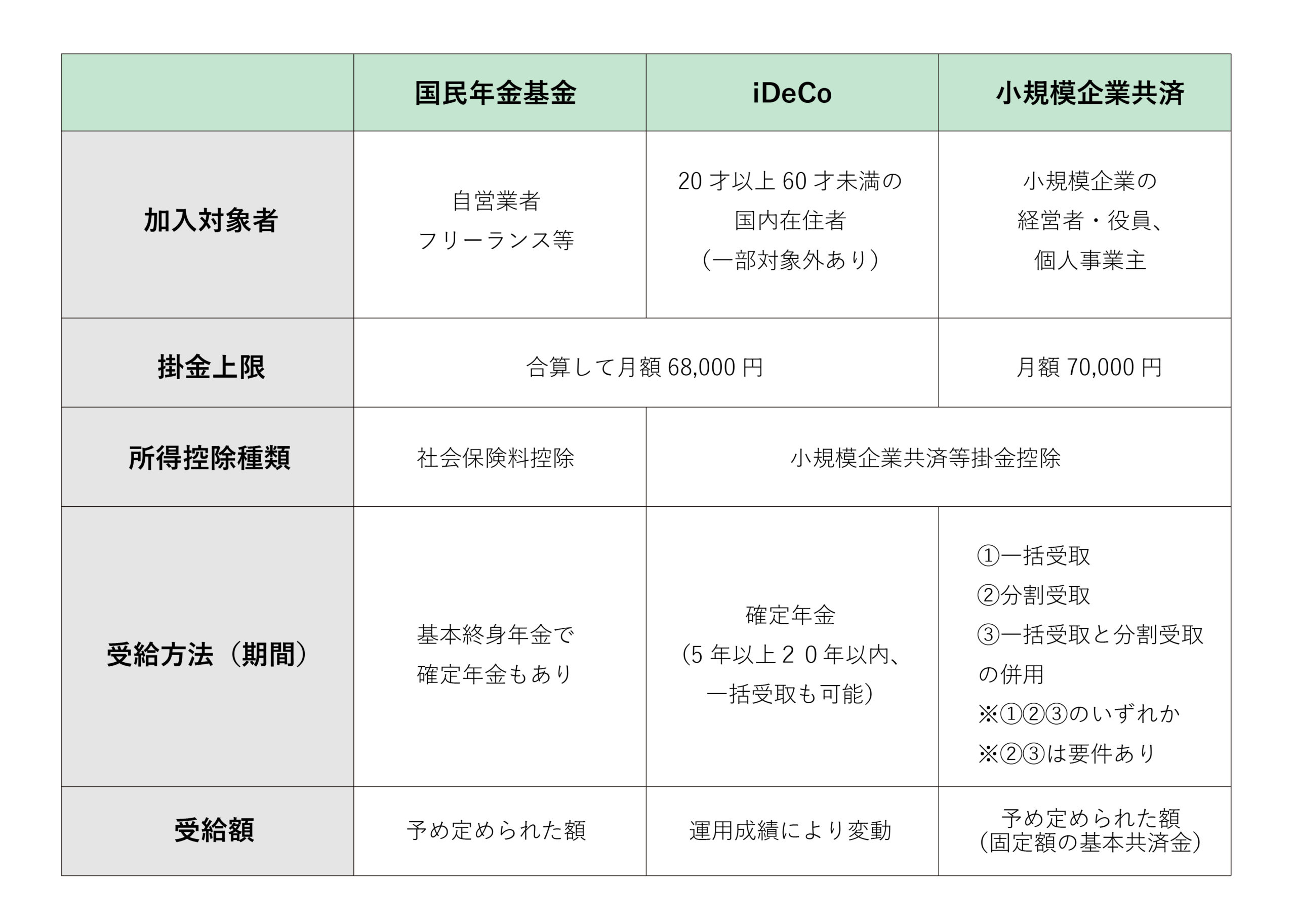

65歳までの国民年金被保険者が加入可能

国民年金基金制度は、厚生年金に加入している方は利用することができません。また、すでに老齢年金を受給している方や、何らかの事情で国民年金に加入していない方も加入することは不可となっています。

原則として、国民年金だけに加入している満20歳以上60歳未満の方が国民年金基金に加入対象です。しかし、年金受給条件を満たさない、もしくは年金受給額を満額に近づけたい等の理由で60歳以降も国民年金に任意加入している場合は、国民年金基金に加入することができます。

小規模企業共済とは何が違う?

第一号国民年金被保険者が加入できる将来の備えとなる制度として、「小規模企業共済制度」があります。小規模企業共済制度とは小規模企業の役員や経営者、個人事業主が加入することができ、月1,000円~70,000円の掛け金で廃業時や退職時に共済金を受け取ることができる制度です。

小規模企業の経営者や個人事業主は退職金がないことが多いため、小規模企業共済制度を活用することで退職時にまとまった資金を受け取る手段としても活用することができます。国民年金基金と併用することが可能なので、「年金額を増やすために国民年金基金」、「退職金を受け取るために小規模企業共済」と使い分けることもできるでしょう。

また、国民年金基金は終身受給できる制度ですが、小規模企業共済は一括受給や分割受給、一括と分割の併用と受給方法を選択できます。「長い将来に備えるための国民年金基金」、「特定の時期に備えるための小規模企業共済」と分けることもできるでしょう。

iDeCoとは何が違う?

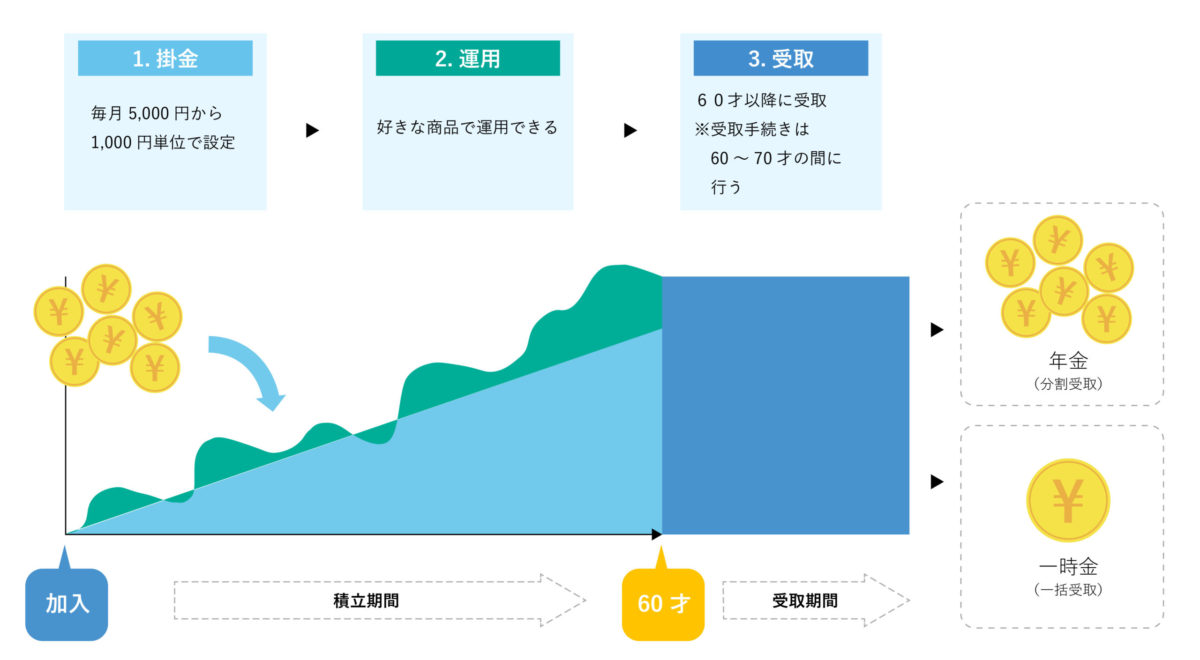

iDeCoは国民年金基金とは異なり、年金ではなく一時金として一括で受給することも可能です。年金として受給する場合も、国民年金基金は終身受給することができますが、iDeCoは受給期間が有期のため終身で受給することはできません。

また、国民年金基金は掛け金によって将来受給できる給付金の月額が確定します。ただし終身受給のため、長生きする場合は掛け金の合計額よりも高額を受け取れる可能性がありますが、受給期間が短いと掛け金の合計額よりも受給額が少なくなることもあるでしょう。

一方、iDeCoは利用者自身が運用する制度なので、受給可能額は運用次第です。掛け金の合計額よりも多額を受給できることもありますが、運用成績が思わしくない場合には元本割れするリスクもあります。

国民年金基金とiDeCoの注意点

国民年金基金とiDeCoは、併用することが可能な制度です。それぞれの特徴と併用のルールを紹介します。併用するか、もしくはどちらか一方を利用するか考慮する際の参考にしてください。

合計額月68,000円までなら併用可能

国民年金基金もiDeCoも、どちらも月額68,000円まで掛け金として設定することができます。しかし、国民年金基金とiDeCoを併用する場合は、1カ月の掛け金の合計額が68,000円以下でなくてはいけません。例えば国民年金基金の掛け金月額が40,000円の場合は、iDeCoの掛け金月額は28,000円以下で設定する必要があります。

加入可能な時期が異なる

国民年金基金とiDeCoは、いずれも国民年金保険料を納付中の満20歳以上60歳未満の方は加入可能です。しかし、満60歳以上65歳未満で国民年金に任意加入している方に関しては、国民年金基金とiDeCoでは加入可否が異なります。

国民年金基金は国民年金に任意加入している場合は65歳未満の方が加入できますが、iDeCoは任意加入しているかどうかに関わらず60歳未満の方しか加入できません。

なお、2022年5月1日以降は、iDeCoも国民年金に任意加入していれば、60歳以上65歳未満でも加入できるようになります。加入可能な期間が増えることで、将来的に受給できる金額の増加も見込めるでしょう。

50代で加入の場合は受取開始時期に注意

国民年金基金は老齢基礎年金と同様、基本的には65歳(一部の国民年金基金は60歳から給付開始)になると給付が開始されます。受給のための最低納付期間が決まっていないため、遅く加入した方も、65歳ないしは60歳から受給することが可能です。

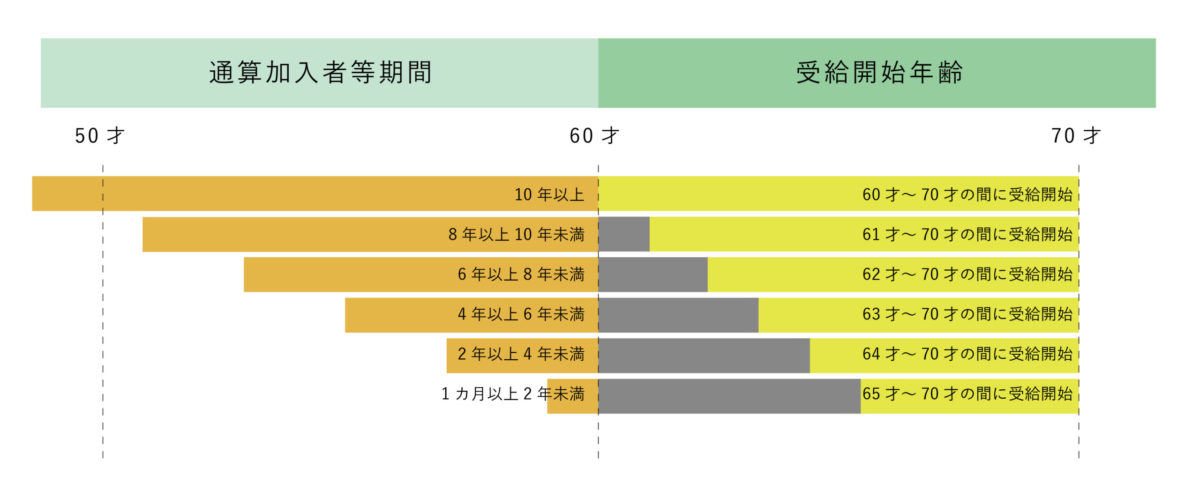

一方、iDeCoは60歳から受給可能な制度ですが、満60歳で受給を開始できるのはiDeCoを10年以上運用している方のみとなります。iDeCoの運用期間が10年未満の方は、運用期間に準じて61歳以降に受給を開始することが可能です。

確定申告・年末調整を忘れずに

国民年金基金の掛け金は、社会保険料控除の対象になります。一方、iDeCoの掛け金は、小規模企業共済等掛金控除の対象です。しかし、いずれの場合も確定申告か年末調整で正しく申請した場合のみ、控除が適用されて税金を節税することができます。

iDeCoは確定申告・年末調整が必要

iDeCoは、第一号国民年金被保険者や第三号国民年金被保険者だけでなく、厚生年金に加入している第二号国民年金被保険者も加入できる制度です。厚生年金に加入していない場合は、必ずiDeCoの掛け金の年間合計額を確定申告の際に「小規模企業共済等掛金控除」として申告しましょう。厚生年金に加入している場合は、勤務先の年末調整の際に掛け金の年間合計額を申告するようにしてください。

国民年金基金は確定申告が必要

国民年金基金は、自営業者やフリーランスなど、厚生年金などに加入していない人しか加入できません。毎年忘れずに確定申告し、「社会保険料控除」として掛け金の年間合計額を申告しましょう。

国民年金基金に向いている方とは?

国民年金基金とiDeCoの違い、また、併用する際の注意点について解説しました。どちらもメリットや注意点があり、選ぶのが難しいと感じる方も多いのではないでしょうか。国民年金基金に向いている方とはどのような方なのか紹介しますので、迷ったときの参考にしてください。

将来受け取る金額を知りたい方

国民年金基金は、老齢基礎年金に上乗せして受給されるものです。掛け金と加入期間を決めると1カ月あたりの受給額が分かるので、将来の計画が立てやすいでしょう。ただし、国民年金基金は国民年金と同じく終身受給の制度なので、受給期間が長くなればそれだけ受給総額が増えますが、想定よりも早めに死亡した場合は受給総額は少なくなるため、受給前に受給総額を計算することはできません。

一生涯受け取りたい方

いつまで生きるかは誰にも予想はできません。受給できる期間を10年間、15年間と固定してしまうと、受給期間終了後は受給額が減ることになります。高齢になれば健康にも不安が生じることもあるでしょう。受給される額が途中で変わることは、高齢者にとって大きなリスクです。お金の心配があると長生きすることがリスクになってしまいますが、毎月の受給額が不変であれば安心材料になります。毎月受給できる金額が変わらない終身受給タイプを望む方は、国民年金基金を利用すると良いでしょう。

iDeCoに向いている人とは?

メリットの多い国民年金基金ですが、場合によっては不向きなケースもあります。特に次の2点に該当する方は、国民年金基金よりはiDeCoのほうが向いていると言えるでしょう。

自分で運用したい方

iDeCoは、利用者自身が運用する制度です。運用成績が良ければ将来受給できる金額も増えますが、反対に運用成績が良くない場合には受給できる金額が掛け金総額を下回ることもあるでしょう。

自分で運用して将来の受給額を積極的に増やしたいという方は、投資性の高いiDeCoを選んでみてはいかがでしょうか。

一定期間あるいはまとめて受け取りたい方

国民年金基金は年金として受給する制度です。年間の受給額が12万円未満のときは1年に1度まとめて受給できますが、年間受給額が12万円以上の場合は国民年金と同様、2カ月ごとに受給することになります。

一方、iDeCoは一定期間年金のように分割で受け取ることもできますが、全額を一括で受給することも可能です。高齢者施設への入居資金や住宅ローンの繰り上げ返済など、将来的にまとまった資金が必要だと考えている方は、一括受給が可能なiDeCoが良い選択肢となるでしょう。

まとめ

国民年金基金とiDeCoはどちらも将来に備えることができ、なおかつ節税効果もある制度です。どのように受給したいのかによって、ご自身に合った制度を選ぶことができます。

また、冒頭でも触れましたが、国民年金基金とiDeCoは併用可能な制度です。併用することで、両方のメリットを活かしてみるのもいかがでしょうか。