つみたてNISAとiDeCoは、いずれもコツコツと資産を積み立てるのに適した制度です。しなしながら2つの制度はどのように違うのか、自分はどちらが向いているのかイマイチ理解できないという人が多いのではないでしょうか。

そこで本記事では、つみたてNISAとiDeCoの違いを詳しく解説します。どちらの制度を利用するにしても、現時点での生活に無理なく続けられる制度を選ぶことが大切です。自分のライフステージをよく考えて、将来の家族のため、また自分の老後のためにできるところから始めましょう。

目次

つみたてNISAとiDeCoについて

ここではつみたてNISAとiDeCoの両制度についてそれぞれ説明します。まずは、それぞれの制度を把握することが先決です。

つみたてNISAはどのような制度なの?

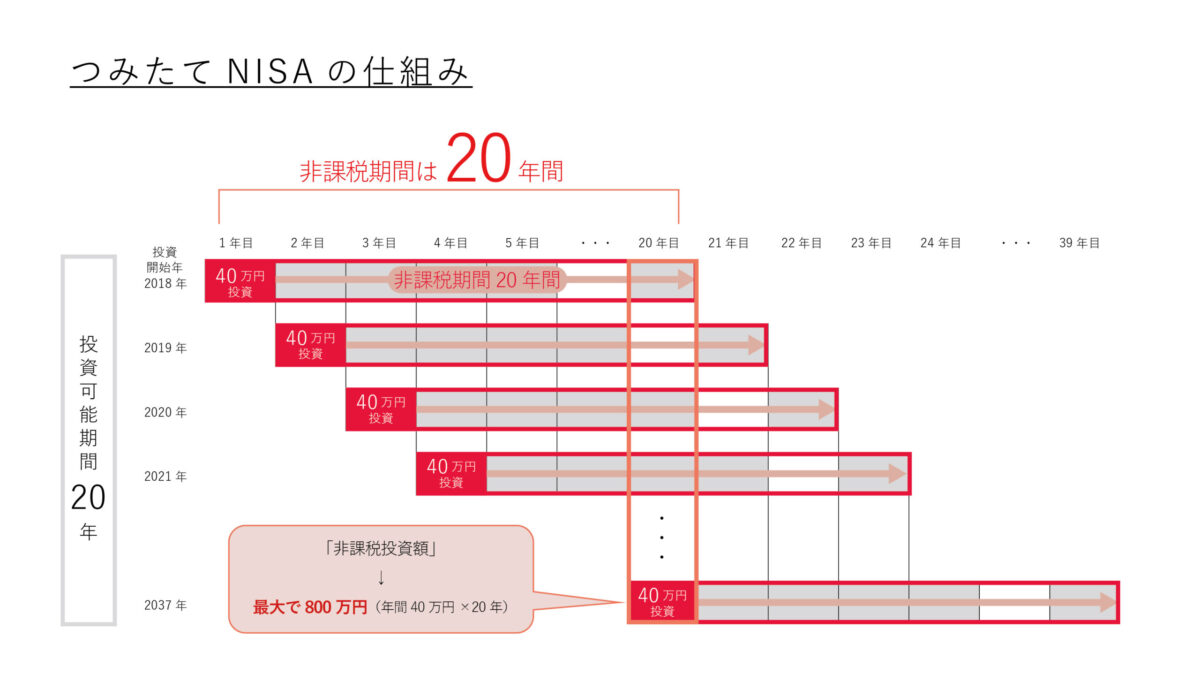

つみたてNISAは長期にわたって非課税で運用できる上に、少ない掛金でも投資が可能なため、将来を見据えた資産形成に適した制度です。金融機関によっては月々100円から積み立てることができ、予算に合わせて無理なく積み立てられる点が魅力的といえるでしょう。掛金を自由に変更することができるので、資金に余裕があるときには多めに、教育費にお金がかかるといった場合は少なめにと柔軟に運用することが可能です。

つみたてNISAのおもな特徴は次の6つです。

- 最低投資額は100円から(金融機関によって異なる)

- 年間40万円まで、最長20年間非課税で投資が可能(最大800万円)

- 運用益が非課税

- 対象の金融商品は長期の積み立てに適した投資信託(ETFを含む)

- いつでも引き出しが可能

- 新規に購入できるのは2037年まで

通常、投資して利益(運用益という)が生じた場合はその利益に税金がかかりますが、つみたてNISAでは運用益に税金はかかりません。対象となる金融商品もリスクが低めの厳選されたものばかりで、初めて投資する人にも安心でしょう。

iDeCoはどのような制度なの?

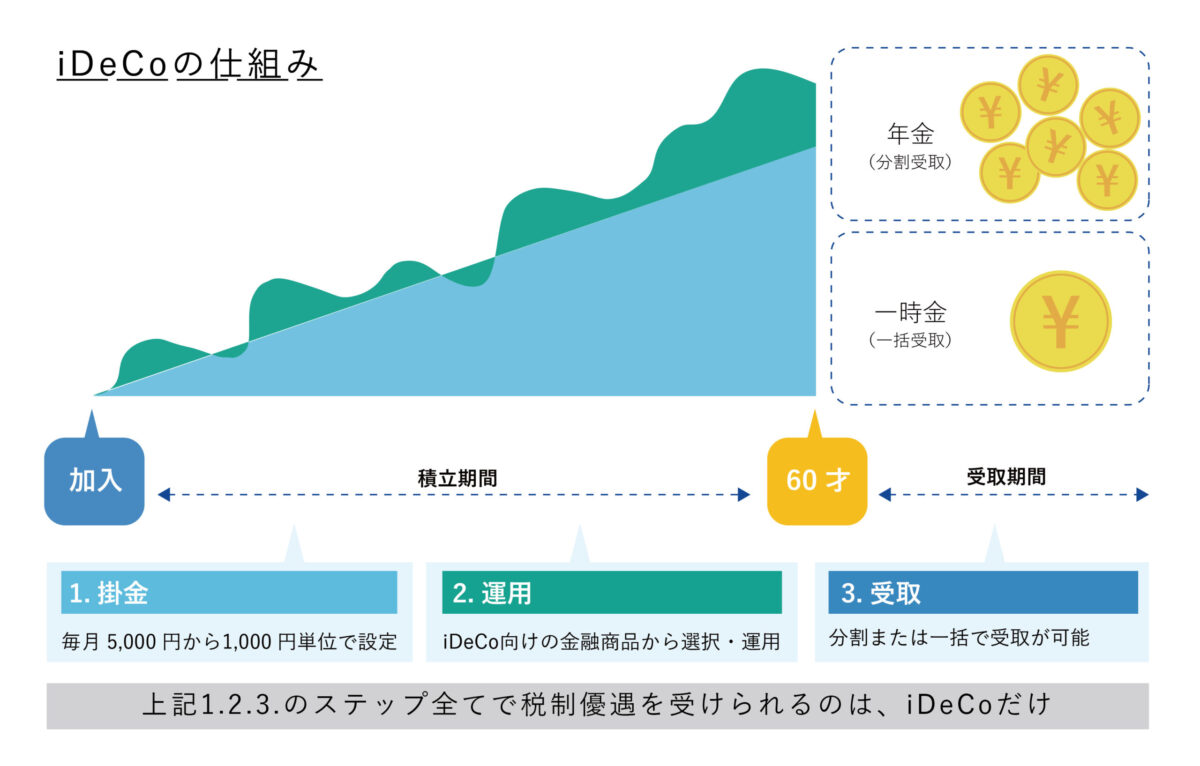

iDeCoは正式名称を個人型確定拠出年金といいます。加入者が自分で掛金を決めて積み立て、60歳以降に受け取れる任意型の年金です。

iDeCoの最も大きな特徴は、3つの手厚い税制優遇を受けられることでしょう。具体的な内容は次のとおりです。

- 掛金のすべてが所得控除の対象で所得税・住民税を軽減できる

- 運用益(運用して得られる利益)はすべて非課税

- 受け取り時も公的年金控除や退職控除の対象となり節税できる

iDeCoの最低投資額は月額5,000円です。1,000円単位で上乗せできますが、加入者の職業などで上限額が定められています。上限額については次項で詳しく紹介しましょう。

またiDeCoの大きな特徴は、60歳になるまでお金を引き出せないことです。iDeCoの受給開始年齢は、運用期間により次のように決まっています。

| 運用期間 | 受給開始年齢 |

| 10年以上 | 満60歳 |

| 8年以上10年未満 | 満61歳 |

| 6年以上8年未満 | 満62歳 |

| 4年以上6年未満 | 満63際 |

| 2年以上4年未満 | 満64歳 |

| 1ヶ月以上2年未満 | 満65歳 |

iDeCoのおもな特徴は次の6つです。

- 最低投資額は5,000円から

- 手厚い税制優遇が受けられる

- 対象の金融商品は、定期預金や保険、投資信託など幅広い

- 原則60歳までは引き出せない

- 受け取る方法を分割か一括か選べる

- 最長70歳まで運用できる

どっちを選ぶべき?両制度の違いとは?

それでは、つみたてNISAとiDeCoの違いに焦点をあてて説明しましょう。

積み立ての目的が異なる

まず、つみたてNISAとiDeCoの2つの制度は目的が異なります。先述しましたが、iDeCoは個人型確定拠出年金といい、その名前のとおり年金です。老後のための資金準備を目的としている制度と言えるでしょう。一方、つみたてNISAは資産形成のための制度で、将来の子どもの教育費のためだったり老後の生活費のためだったり、それぞれ個人により目的は異なります。

非課税で投資できる上限金額が異なる

両制度は、非課税で投資できる上限金額が異なります。つみたてNISAの年間の上限金額は40万円です。一方、iDeCoは加入者の職業などによって、上限金額は次のとおり14.4〜81.6万円と幅があります。

| つみたてNISA | 年間の上限金額は40万円 | |

| iDeCo | 会社員(第2号被保険者) | 年間の上限金額は14.4〜27.6万円 |

| 公務員(第2号被保険者) | 年間の上限金額は14.4万円 | |

| 自営業(第1号被保険者) | 年間の上限金額は81.6万円 | |

| 専業主婦(第3号被保険者) | 年間の上限金額27.6万円 | |

非課税で運用できる期間が異なる

非課税で運用できる期間も異なり、つみたてNISAは最長20年間積み立てられます。

一方iDeCoは、現行制度では60歳まで掛金を積み立てられ、70歳まで運用することができます。ただし法改正により、2022年4月1日からは75歳までの運用が可能です。また2022年5月からは、サラリーマンや公務員のような第2号被保険者と、国民年金に任意加入している第1号被保険者と第3号被保険者は65歳まで積み立てられるようになります。

つみたてNISAは20年という期間のしばりがあり、iDeCoは年齢によるしばりがあるというのが異なる点でしょう。

投資できる金融商品が異なる

投資できる金融商品も異なります。つみたてNISAは、金融庁が定めた厳しい条件をクリアした投資信託です。投資信託とは、多くの投資家から集めたお金を投資のプロが株式や債券などに投資・運用する金融商品を指します。どのような対象にどれくらいの資金を割り振るのか、投資信託ごとに異なるため、将来手にするお金の額が異なってくるのです。投資をする際には分散投資が基本ですが、投資信託であればひとつの商品だけで分散投資することになります。

一方、iDeCoは投資信託や定期預金、保険など、つみたてNISAより幅広い金融商品から選ぶことが可能です。

受けられる税制上のメリットが異なる

受けられる税制上のメリットも異なります。人によってはiDeCoのほうがつみたてNISAより税制上のメリットは大きいケースもあるでしょう。つみたてNISAは運用益が非課税というメリットだけですが、iDeCoは運用益が非課税であるだけでなく掛金のすべてが所得控除となるため、支払うべき所得税や住民税を節約することができます。さらに受け取り時にも分割受取では公的年控除、一括受取では退職所得控除を受けられるのです。

途中の解約ができるかどうかが異なる

両制度の大きな違いは、途中解約が可能かどうかです。つみたてNISAはいつでも解約しお金を引き出すことができます。しかし先述のように、iDeCoはその性質上、引き出し可能年齢にならないと解約はできません。iDeCoでは、急な出費があるから途中で解約したいということができないため注意が必要です。

つみたてNISAがおすすめな人とは

それでは、iDeCoよりつみたてNISAがおすすめな人とはどのような人でしょうか。

途中でお金を引き出す可能性がある人

つみたてNISAは、いつでも途中解約してお金を引き出すこと可能です。つみたてNISAの金融商品は長期投資向けなので、長く投資したほうが利益も大きくなる可能性が高まります。しかし、これから結婚や出産を控えた若い年齢層は、途中で解約したいといった事情が生じるかもしれません。途中でお金を引き出す可能性がある人は、つみたてNISAの方が適しているでしょう。

課税される所得があまりない人

課税される所得があまりない人もつみたてNISA向きです。iDeCoの大きなメリットは掛金のすべてが所得控除となることなので、課税される所得が少なければiDeCoのメリットは薄くなります。所得がそれほど高くない人や、住宅ローン控除など使える控除が多く所得控除を使い切っている人は、課税される所得が少ないため、つみたてNISAが向いているでしょう。

50代半ばから投資をスタートする人

50代半ばから積み立てをスタートする人もつみたてNISAのほうが向いています。iDeCoは、現行制度では60歳(2022年5月からは65歳まで)までしか掛金を積み立てることができないため、あまりにも運用期間が短いと思ったような利益を得られません。つみたてNISAであれば、何歳で始めても20年間積み立てて運用することが可能です。

iDeCoを利用できない人

勤務先で企業型年金を設けている場合、iDeCoが利用できない人もいます。このようなケースでは、勤務先で年金を積み立て、つみたてNISAで資産形成をする方法が適しているでしょう。ただし2022年10月からは、企業型年金に加入しているサラリーマンも、条件を満たせばiDeCoに加入できるようになります。

iDeCoがおすすめな人とは

それでは次に、iDeCoがおすすめな人とはどのような人でしょうか。

課税される所得が多い人(高所得者)

高所得者のように課税所得の多い人は、iDeCo向きです。掛金を上限額いっぱいに設定することで、より多くの掛金を所得控除として使うことができます。所得控除が大きくなれば課税所得が減り、ひいては所得税や住民税も減らすことができます。運用益の非課税に加えて、iDeCoの大きなメリットである所得控除をフルに活用できるでしょう。

60歳までお金を引き出せなくても大丈夫な人

iDeCoは60歳までお金を引き出すことができないため、目先の蓄えがある人に向いています。大きな資金はなくても毎月5,000円なら余裕をもって積み立てを継続できる人が良いでしょう。

老後の資産を確実に貯めたい人

60歳にならないとお金を引き出すことができないということは、裏を返せば確実に老後のお金を貯められるということです。意志が弱くて、ついつい引き出してしまうといった人もiDeCo向きでしょう。

2つの制度を比較した結果、併用もあり!

資金に余裕があれば、2つの制度を併用することもおすすめです。とくに50代以降であれば、iDeCoだけだと運用期間が短過ぎます。60歳まではiDeCo優先で所得控除のメリットを最大限に活用し、資金に余裕があればつみたてNISAに回し、60歳以降はつみたてNISAで資産形成を続けるといったやり方が賢いでしょう。なお、iDeCoは法改正により、2022年より積み立てられる期間も運用期間も延びるため、家庭の事情や家計状況をよく考えて選択することが大切です。

まとめ

つみたてNISAとiDeCoのメリットは、それぞれ異なります。どのような目的で投資するのか、何歳で投資を始めるのか、途中で解約の可能性があるのかといったことをよく考えて選択することが大切です。いずれにしても、自分で金融商品を選び運用する必要があるため、制度について、また投資自体についてよく学ぶ必要があります。

運用の状況によっては元本割れを起こすこともあるため、どのくらいのリスクを許容できるのか、といったことも考える必要があるでしょう。無理な積み立てをしても、運用状況次第ではストレスを感じてしまいます。現在の生活に大きな影響を及ぼさない範囲で積み立てることが重要です。