iDeCoで積み立てをするときは、自分で金融商品を選ぶ必要があります。金融商品を選ぶときの目安となるのが利回りです。利回りによって、将来手にする金額は大きく変わります。もちろん、利回りが大きいほうが収益は大きいですが、その分リスクも大きくなるため注意が必要です。

本記事では、iDeCoの利回りについて説明します。これからiDeCoで資産を運用しようと考えている人は参考にしてください。

iDeCoではなぜ利回りが重要なの?

はじめに、なぜiDeCoで利回りが重要なのかを説明しましょう。

将来受け取る金額が変わるから

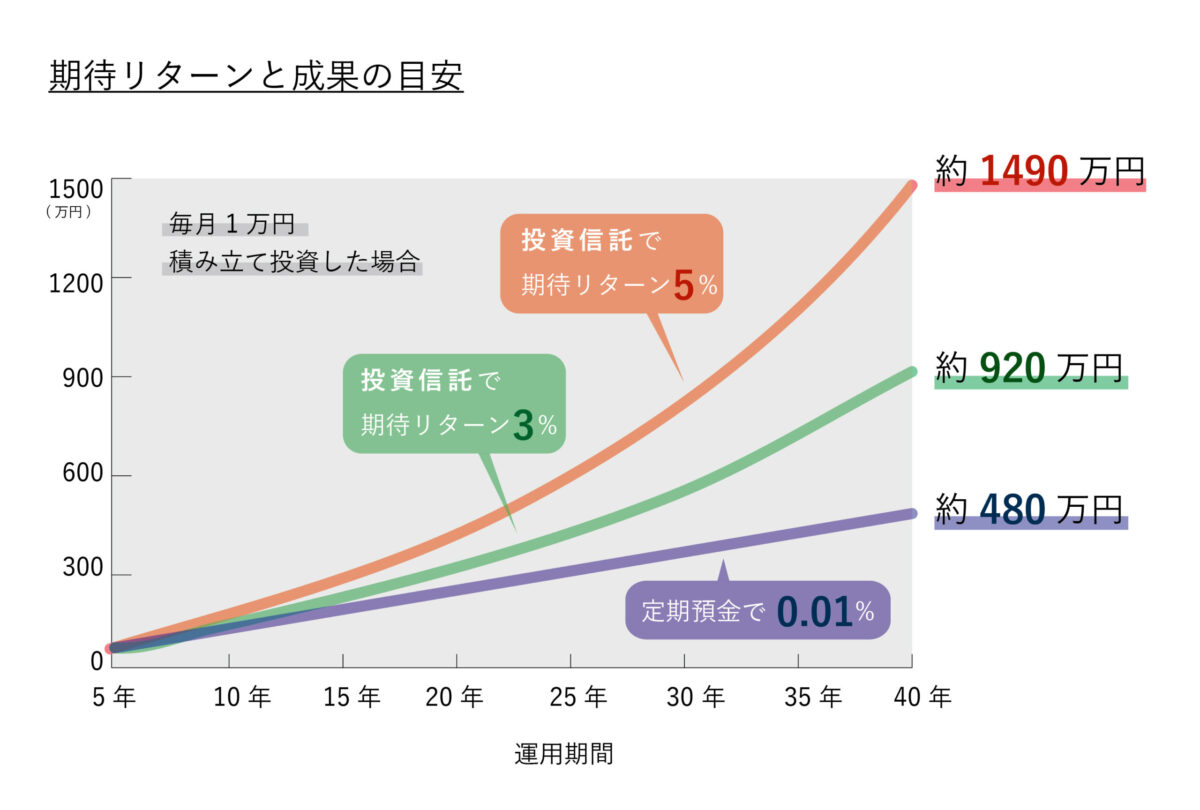

iDeCoのように長期間で資産を運用するときには、利回りがより重要になります。次の図を見てください。

0.01%の定期預金と期待利回りが3%の商品、期待利回りが5%の商品を毎月1万円ずつ40年間積み立てたとすると、40年後に手にする金額が大きく違うことがわかるでしょう。

0.01%定期預金では約480万円ですが、期待リターンが3%では2倍近い920万円、さらに5%では1,490万円になります。同じ金額ずつ積み立てても、40年後は、期待リターンが5%の商品は定期預金の約3倍近い金額です。もちろん期待リターンの話なので、3%や5%の利回りをうたっている金融商品が必ずこのように増えていくとは限りません。

金融商品を選ぶときは利回りを目安に

金融機関によって取り扱っている金融商品は異なります。最初は、さまざまな商品の中から選ぶのは難しく感じるでしょう。金融商品を選ぶときのひとつの目安が利回りです。

参考までに、iDeCoと同じ枠の国民年金基金や企業年金の実績をみると、おおよその平均利回りは3%くらいです。利回りが5%ほどの商品だとリスクが高め、利回りが3%より小さいと比較的安全な商品といえるでしょう。利回りの大きい商品は魅力的に見えますが、はじめは利回りの小さい商品が無難です。

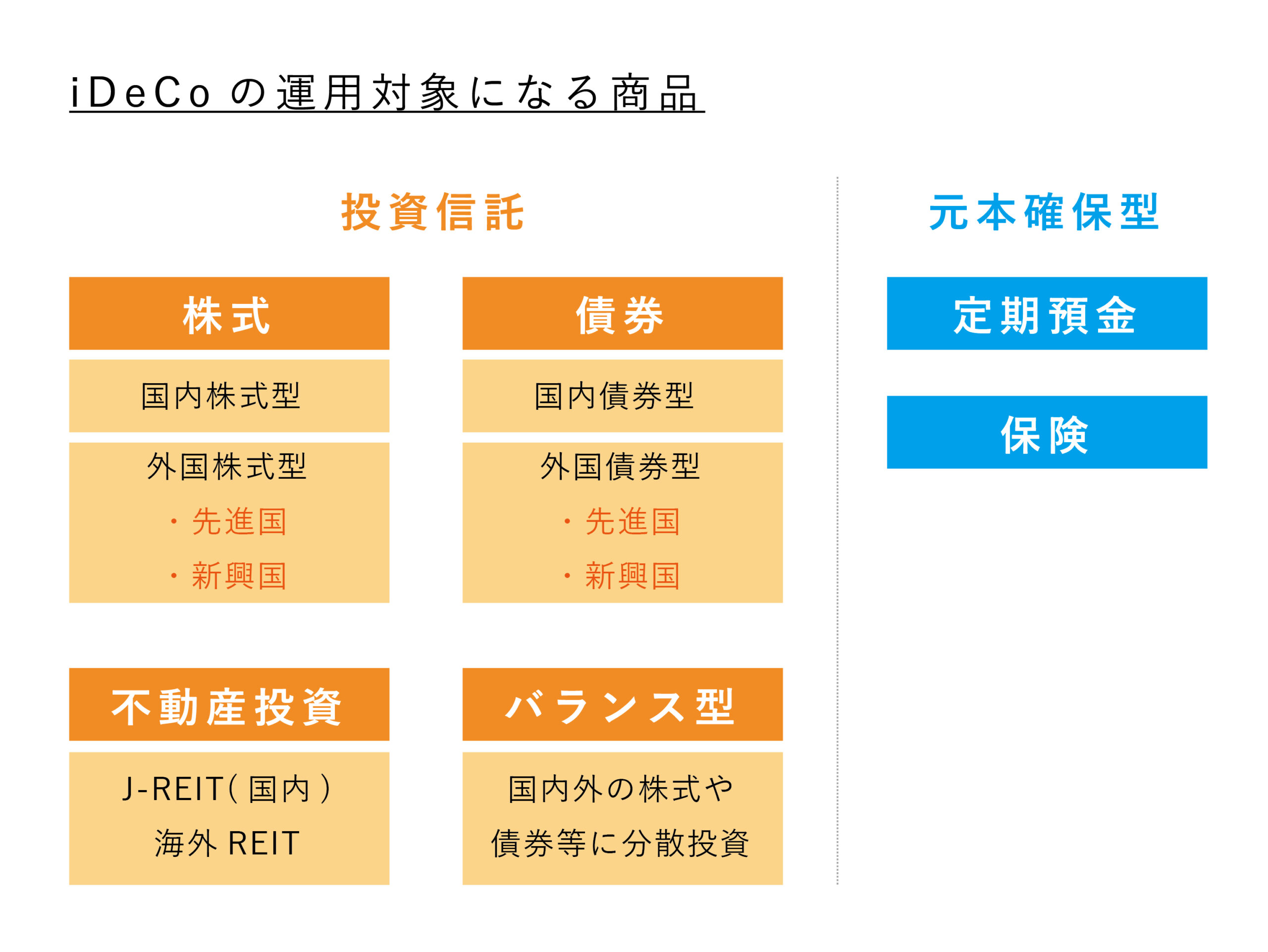

投資信託と元本確保型にわけられる

iDeCoの金融商品は、価格が変動し元本保証のない「投資信託」と元本確保型の「定期預金・保険」の2つのタイプにわけられます。

投資信託とは、多くの投資家から集めたお金を投資のプロが株式や債券などに投資・運用し、その成果を投資家に還元する仕組みの金融商品のことです。

投資のリスクを減らすためには分散投資が有効と言われています。投資信託であればひとつの商品を購入するだけで分散投資したのと同じことになるのです。また、投資信託は投資のプロが運用しているため、個人で投資するのは難しい海外の株式や債券にも投資が可能な点も見逃せない魅力でしょう。

元本確保型とは、満期まで保有すると元本に金利の利息がプラスされて戻ってくる商品のことで、iDeCoでは定期預金と保険が用意されています。元本確保型でも、元本を割る可能性はゼロではありません。たとえば、運用益より口座管理料が高くついたり途中解約したときに利率が低くかったりすると元本割れもありえます。

確かに元本確保型は投資信託より安全ですが、昨今の超低金利を見ると、効率的に資産を増やすことは難しいでしょう。

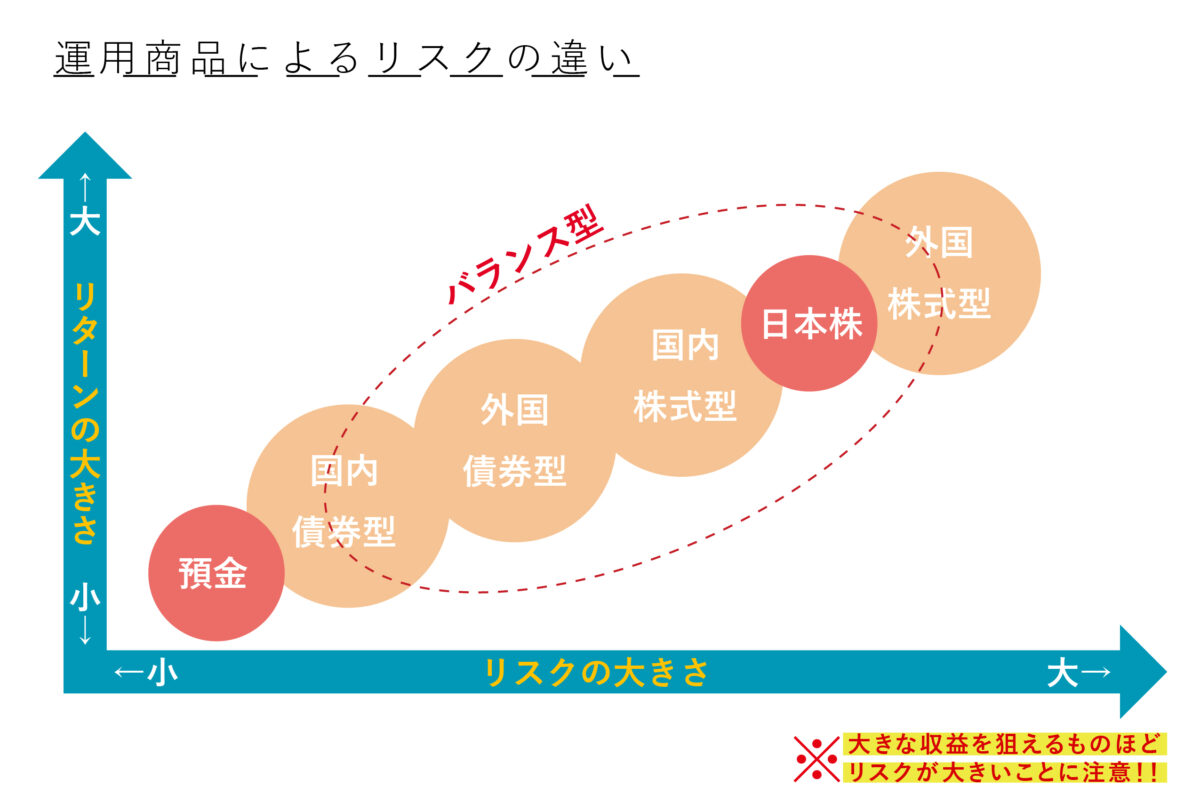

利回りがいいとリスクは高くなりがち

「より利回りが良い商品で積み立ててれば、より大きい収益が得られるのでは」と考える人は多いことでしょう。しかし、利回りが良い金融商品はリスクも大きくなりがちです。次の図を見てください。

投資信託においては、売却のタイミングによって元本を割ってしまうことも多々あります。とくに利回りの良い商品ほど価格の動きも激しく、元本をかなり割ってしまう可能性も大きいのです。リターンとリスクをよく理解して、自分はどれくらいのリスクなら取ることができるのか考えることが必要となります。

さまざまな平均利回りを比較する

iDeCoで金融商品を購入するときは、さまざまな平均利回りを参考にしましょう。代表的な各カテゴリーにおける、20年間の平均利回りは次のとおりです。日本株や海外株、国内債券がどのくらいの利回りなのかを把握するのに役立ちます。

- TOPIX(東証一部に上場している全銘柄の合計時価総額の株式指数):3.5%

- 日経平均株価:3.5%

- ダウ平均(アメリカを代表とする30社の平均):5.4%

- S&P500(アメリカを代表する500社の平均):7.5%

- 国内債券:1.7%

iDeCoでの運用実績ってどうなの?

iDeCoはそれぞれ各人で金融商品を選び運用するため、iDeCo全体の運用実績を確認することはできません。しかし、iDeCoと同じ枠の国民年金基金やGRIF(年金積立金管理運用独立行政法人)の運用実績から自分が運用したときの予想を立てることができるでしょう。

なお、金融商品ごとの運用実績は取り扱っている金融機関で確認できます。

iDeCoと同じ枠の国民年金基金の実績

はじめに、iDeCoと同じ枠の国民年金基金の実績を見てみましょう。国民年金基金は、国民年金基金連合会が管理・運用しています。国民年金基金連合会が公表している資料によると、2019年の実績は−4.21%です。新型コロナウイルスの感染拡大による影響で大幅に下落しました。国民年金基金連合会の実績は毎年公表されますが、ここでは長期間の利回りを見てみましょう。

- 2015〜2019年の5年間:1.19%

- 2010〜2019年の10年間:5.52%

- 2005〜2019年の15年間:4.11%

この数値からも、長期間での運用実績は良いことがわかるでしょう。iDeCoで商品を選ぶ際は、国民年金基金と似たような金融商品を購入すると同じような結果が得られます。国民年金基金の金融商品の配分は、グローバル債券が52%、グローバル株式が48%というのが基本です。

※参照:国民年金基金「2019年度国民年金基金連合会資産運用結果」

GPIF(年金積立金管理運用独立行政法人)の実績

次に、GRIFの実績を見てみましょう。GRIFとは、国民が毎月支払っている国民年金や厚生年金を管理・運用している団体のことです。 2001〜2020年の実績は3.09%、収益額は累積で74.9兆円でした。メディアでは厳しく批判されることもありますが、実は堅実に収益を上げ続けています。

※参照:GRIF 「2001年度以降の累積収益」

利回りランキングトップ10の金融商品

最後に、iDeCoの金融商品のうち、過去5年間の積み立てリターンランキングトップ10の金融商品を紹介しましょう。

- 大和住銀DC海外株式アクティブファンド:77.76%

- 大和住銀DC外国株式ファンド:76.76%

- JPMアジア株・アクティブ・オープン:68.26%

- DVダイワ中小型株ファンド:66.07%

- UBS中国株式ファンド:63.67%

- ダイワ・チャイナ・ファンド:61.41%

- アライアンス・バーンスタイン・グローバル・グロース・オポチュニティーズ(年金向け):59.15%

- スパークス・新・国際優良日本株ファンド(厳選投資):48.70%

- MHAM日本成長株ファンド<DC年金>:46.17%

- DCニュー・チャイナ・ファンド:45.69%

※参照:iDeCoナビ「リターンで比較」

資産運用シミュレーションで計算してみよう

資産運用シミュレーションを使うと、将来いくらくらいになるのか、目標金額に達成するためには毎月いくらずつ、何年間積み立てる必要があるのかなどを簡単にチェックすることができます。目標を定めるためにもシミュレーションを使ってみましょう。

金融庁の資産運用シミュレーションを使ってみる

はじめに金融庁が提供している資産シミュレーションを使ってみましょう。次の3通りの方法で、シミュレーションしてみてください。

※参照 金融庁「資産運用シミュレーション」

将来いくらになるの?

資産シミュレーションサイト上の「将来いくらになる?」をクリックします。たとえば「毎月の積立金額」に2万円、想定利回り(年率)に3%、積立期間に10年と入力すると、結果の「最終積立金額」は2,794,828円です。1年目、2年目と結果がグラフで示され、ひと目で確認できます。

目標のためには毎月いくらの積み立てが必要?

目標金額から毎月いくらの積み立てが必要なのかを調べることも可能です。まず、「毎月いくら積立てる?」をクリックします。たとえば「想定期間」に20年、「想定利回り(年率)」に5%、「目標金額」に1,500万円を入力すると「毎月積立金額」は36,493円と出ました。

何年間積み立てるの?

最後に、目標金額のために何年間積み立てが必要なのかも調べてみましょう。「何年間積み立てる?」をクリックします。「毎月の積立金額」に5万円、「想定利回り(年率)」に4%、「目標金額」に1,000万円を入力した結果、「積立期間」は12年10ヶ月と出ました。

運用益に対する非課税額の違いも確認してみよう

iDeCoの一番の特徴は充実した税制優遇が受けられることですが、次に紹介するサイトでは、税制優遇で節約できる金額まで確認することができます。

SBI証券のシミュレーション

SBI証券が提供しているシミュレーションです。

iDeCoは職業によっては掛金の上限額が異なるため、自分の状況に合わせてシミュレーションしましょう。ここでは、企業年金がない会社員の場合のシミュレーション結果を説明します。

- 現在の年齢:30歳

- 税込年収:500万円

- 移換資産:0円

- 毎月の掛金:1万円

- 運用利回り:3%

- 扶養配偶者:なし

この場合の結果は、次のとおりです。

| 総額 | 5,786,841円(30年間の運用益:2,186,841円) |

| 節税額 | 年間24,200円(30年間の合計:726,000円) |

| 30年間の運用益 | 2,186,841円(30年間の運用益に対する非課税額:444,257円) |

三井住友銀行のシミュレーション

次に、三井住友銀行のシミュレーションを試してみます。こちらは、iDeCoとつみたてNISAの両方を運用している人に便利でしょう。

※参照 三井住友銀行「メリットを確認!税軽減シミュレーション」

iDeCoとつみたてNISAの両方を運用すると、どのような結果になるのでしょうか。自営業の場合で見てみましょう。

- iDeCo+つみたてNISA

- 35歳

- 年収:700万円

- iDeCoの積立金額:20,000円

- つみたてNISAの積立金額と積立期間:毎月3万円、積立期間10年

- 想定運用利回り:3%

この場合の結果は、次のとおりです。

| iDeCo | 所得税と住民税の軽減効果 | 年間73,500円(60歳までは1,837,500円) |

| 運用益の非課税効果 | 合計587,463円 | |

| つみたてNISA | 運用益の非課税効果 | 合計120,621円 |

| 税効果の合計 | 2,545,584円 |

実際にシミュレーションをしてみると、利回り3%でも十分な収益をあげることができ、節税額も大きいことがわかるのではないでしょうか。

まとめ

iDeCoで運用するとき、利回りの違いは大きな影響を及ぼします。確かに5%や7%といった利回りの金融商品は魅力的ですが、リスクも大きいため投資初心者は手が出しづらいのではないでしょうか。

利回り3%台でも十分な収益をあげることができます。さらに節税効果も大きいため、家計に無理のない範囲で上手にiDeCoやつみたてNISAで資産運用してみてはいかがでしょうか。