「iDeCoを始めたいけど、他の人はどれくらい掛け金を設定しているのだろう」「iDeCoの掛け金の平均を知りたい」

iDeCoを始めようと、このように考えている人もいるのではないでしょうか? iDeCoの掛け金は人それぞれではありますが、平均を知っていれば、自分の掛け金を決める際の参考になるでしょう。

ただし、掛け金は職業によって上限が違います。そこで今回はiDeCoの掛け金の平均額を含め、掛け金の決め方や掛け金に関するよくある疑問についてもあわせてご説明しましょう。

iDeCoとは

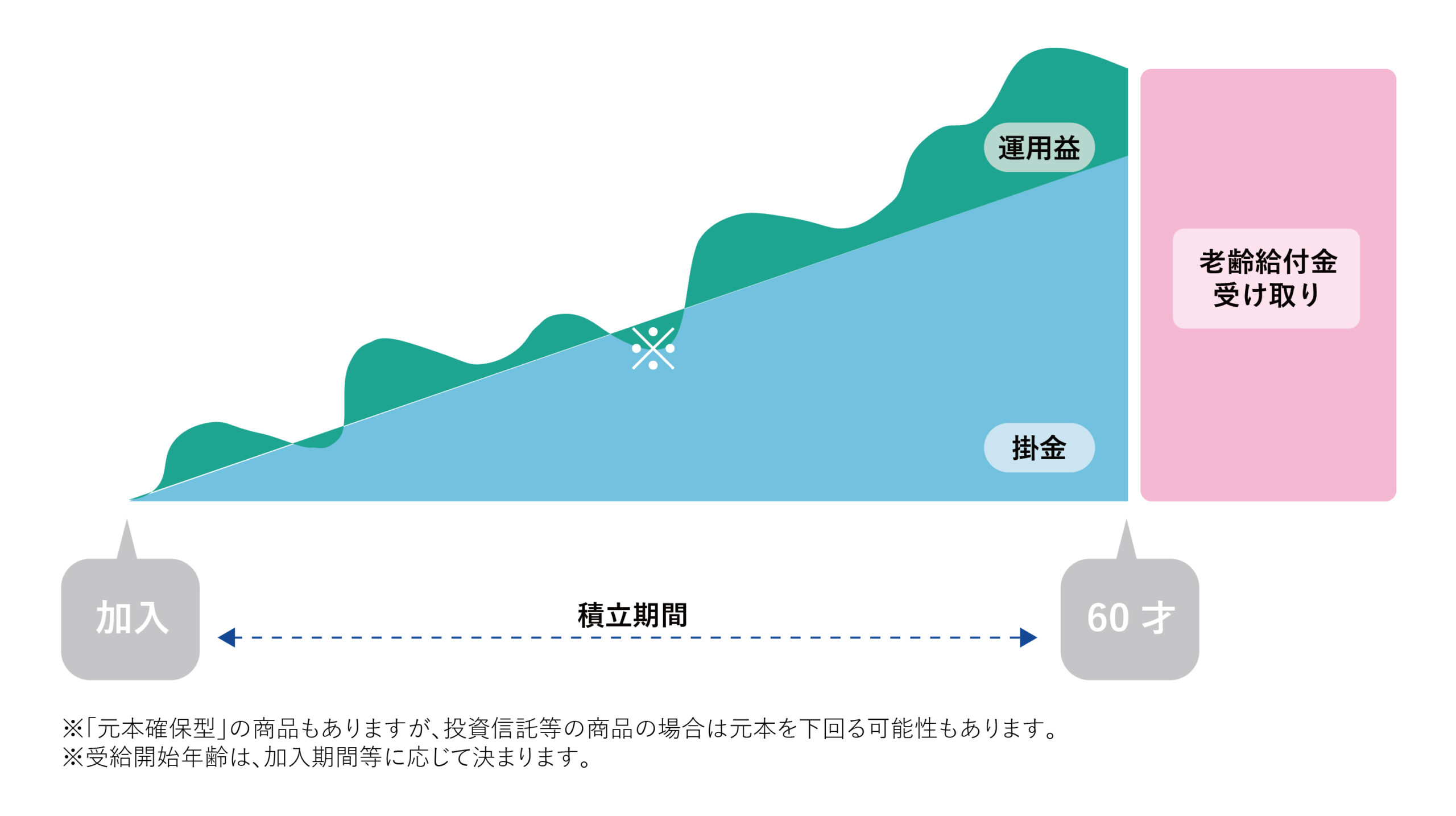

個人型確定拠出年金「iDeCo(イデコ)」とは、個人で毎月一定額を積み立て(=拠出し)、金融商品で運用して、60歳以降に受け取れる年金制度のことです。

積立金額が全額所得控除の対象となるため、所得税・住民税の節税効果があります。また、運用益が非課税だったり、受け取り時にも税制面で優遇されていたりとさまざまなメリットもあることが特徴として挙げられるでしょう。

なお、iDeCoは日本在住の20歳以上60歳未満であれば、基本的に誰でも始めることが可能です。

iDeCoの掛け金について

iDeCoの掛け金について、平均額や決め方など基本的な情報について整理していきましょう。

iDeCoの掛け金は職業により上限が異なる

iDeCoの掛け金はいくら拠出しても良いわけではなく、職業により上限が異なります。

| 職業 | 上限額 |

| 自営業者 | 68,000円/月(年間81.6万円) |

| 専業主婦(主夫)&会社員(勤務先に企業年金等がない場合) | 23,000円/月(年間27.6万円) |

| 会社員(勤務先に企業年金等がないかつ企業型確定拠出年金に加入済) | 20,000円/月(年間24万円) |

| 会社員(勤務先に企業年金等がある)&公務員 | 12,000円/月(年間14.4万円) |

会社員は企業年金等の有無により拠出上限額が異なるため、どの企業年金に加入しているのか、そもそも加入しているのかを必ず確認するようにしましょう。

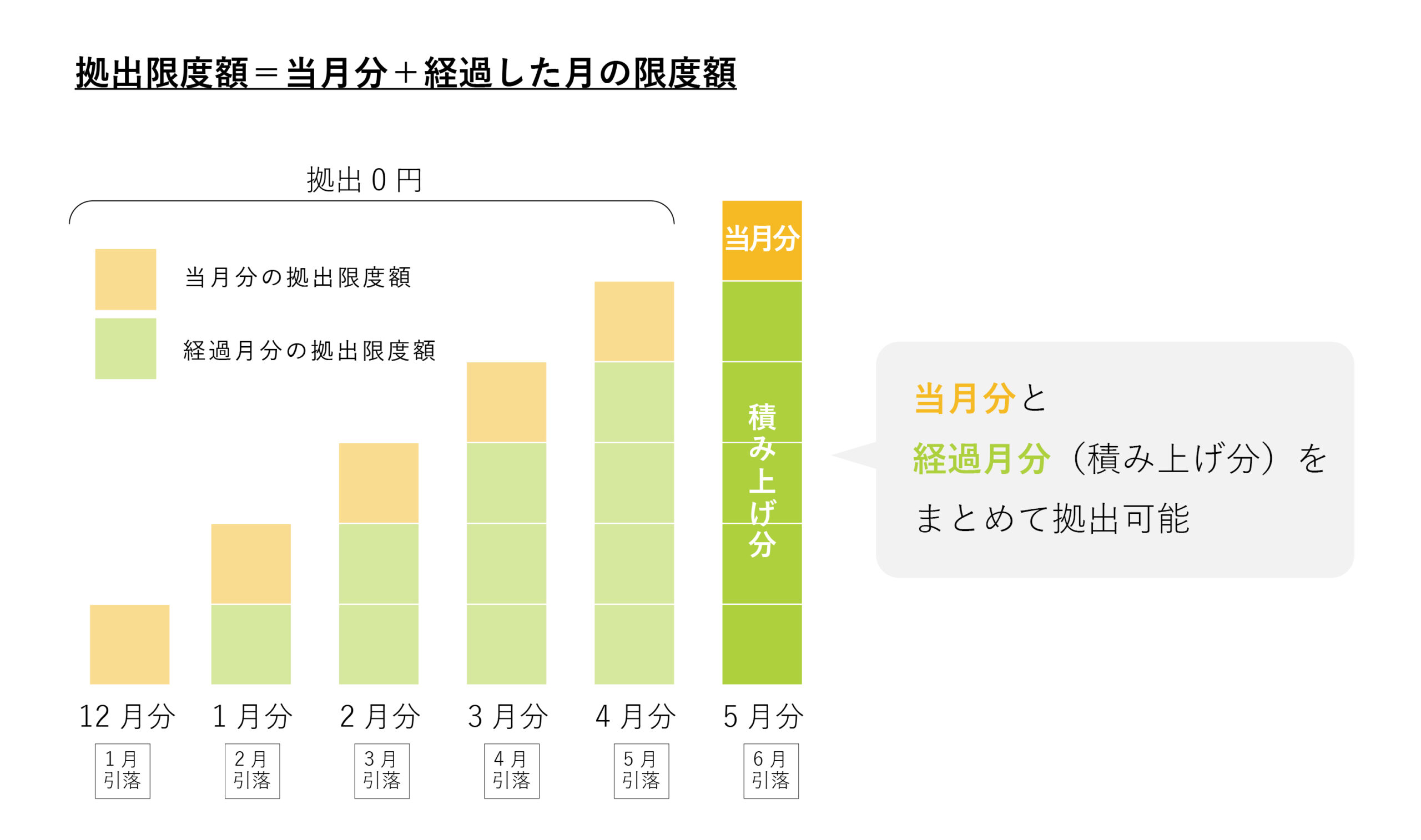

拠出限度額は積み上げることができる

iDeCoの拠出限度額は、拠出していなかった月の分を積み上げていくことができます。例えば、月の拠出限度額が2万円で、1~6月まで拠出していなかった場合(iDeCoを7月から利用する場合)を考えてみましょう。

この場合、1~6月には拠出していなかった2万円×6ヶ月=12万円と7月分の2万円を足した「14万円」をまとめて拠出することもできます。このように、iDeCoの月の拠出限度額は「当月分+過去拠出していなかった月分」にすることも可能です。

iDeCoの掛け金の平均額は?

さて、iDeCoの掛け金の平均額はいくらなのでしょうか、職業毎に見ていきましょう。

| 職業 | 平均額 |

| 自営業者 | 27,152万円/月 |

| 専業主婦(夫) | 14,796円/月 |

| 会社員(企業年金等なし) | 16,143円/月 |

| 会社員(企業年金等あり) | 10,723円/月 |

| 共済組合員 | 10,914円/月 |

| 全体の平均 | 15,589円/月 |

参考:iDeCo(個人型確定拠出年金)の加入等の概況 (2020年8月時点)

会社員などに比べると、国民年金のみの自営業者は拠出額が多いことがわかります。将来受け取れる年金額が少ないことから、iDeCoで老後の資金準備をすすめている人が多いのでしょう。

iDeCoの掛け金の決め方

ではiDeCoの掛け金はどのようにして決めれば良いのでしょうか。おすすめは、将来受け取りたい金額から逆算して決める方法です。特に、各社から出ているiDeCoシミュレーションツールは使いやすく、簡単に毎月拠出すべき金額を割り出せるので使ってみましょう。

例えば、楽天証券の「節税シミュレーション」などを使えば、現在の年齢や年収、運用利率などを入力するだけで、60歳になったらいくら程度もらえるのか、節税額はいくらなのか等を計算してくれます。是非このようなシミュレーションツールを活用し、目標金額から逆算して、月々の掛け金を決めてみてはいかがでしょうか。

iDeCoの支払い方法は2種類

iDeCoの支払い方法には、「月払い」と「年単位拠出」の2種類があります。ここではそれぞれの支払方法について解説していきましょう。

月払いについて

「月払い」はiDeCoの主流の支払い方法です。その名のとおり、毎月決まった日に決まった掛け金を支払う支払い方法になります。

月払いは自動的に毎月同じ金額を投資するため、価格が高いときに集中的に投資をしてしまうリスクを軽減することが可能です。

後述する「年単位拠出」の場合、自由にどの月にどれくらい掛け金を支払うかを決められるため、場合によっては価格が高いときにたくさん投資をしてしまうリスクが出てきます。その点、月払いならそのリスクは軽減されるので、相対的に値動きのある投資信託などで積極的に運用したい場合は、月払いがおすすめです。

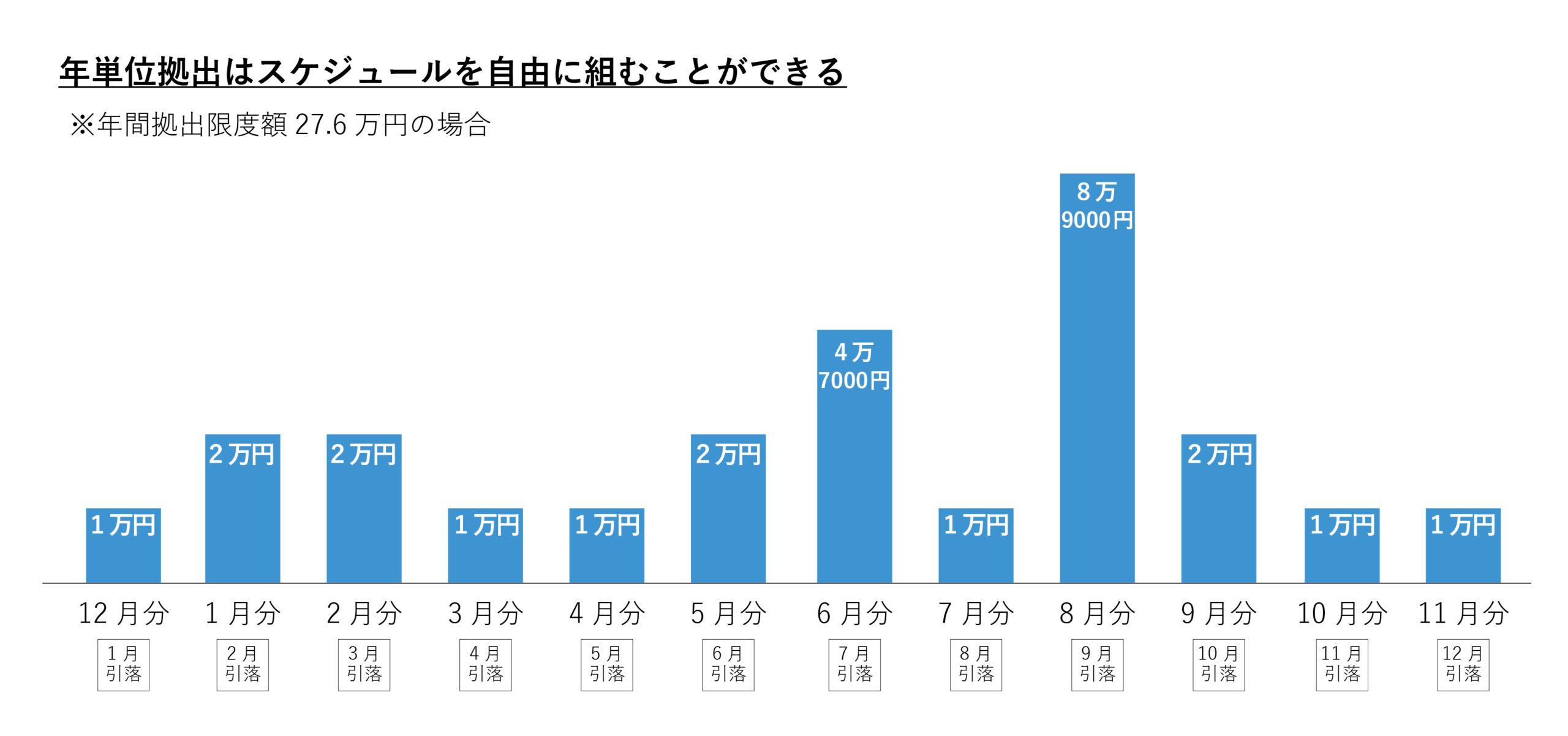

年単位拠出について

「年単位拠出」とは、年間掛け金の上限内で、1~12回の間で自由に掛け金を設定できるというものです。

例えば、自営業者の場合、1月分は1万円、2月分は2万円、3月分は6万円といった掛け金の設定も可能です。ボーナスが出る月は多めに掛け金を拠出する、という使い方もできるでしょう。

ただし、年単位拠出をする場合にはあらかじめ年間計画の届け出を出さなくてはいけませんので、忘れないように注意してください。

年単位拠出のメリットは「手数料を安くできる」点です。掛け金を拠出する際には、手数料(最低毎月171円)が掛かってしまいます。そのため、月払いで毎月拠出してこの手数料を支払うのではなく、年単位拠出で拠出する月を少なくすることで、手数料を節約することができるのです。

一方、値動きの多い金融商品(投資信託など)で運用しようと思った場合、たまたま価格が高いときに大きな金額を拠出しまう、というリスクもあります。そのため、年単位拠出は特に定期預金など元本確保型商品で運用する場合におすすめです。

iDeCoの掛け金に関するよくある質問

ここではiDeCoの掛け金に関するよくある質問とその答えをまとめてみました。iDeCoの掛け金に関する疑問を解決しましょう。

掛け金変更はできる?

運用途中であっても、年1回までなら掛け金の変更ができます。その際にはiDeCoを開設している金融機関へ「加入者掛金額変更届」を提出しましょう。また、掛け金の拠出を停止することも可能です。

ただし、掛け金を中断している期間も手数料は掛かります。また所得控除を受けられないなどのデメリットが生じてしまいますので、よく考えてから停止するようにしましょう。

生命保険や個人年金保険に加入している場合は掛け金に影響ある?

生命保険や個人年金保険に加入しているからといって、拠出できる掛け金額に影響はありません。

小規模企業共済に加入している場合の掛け金への影響は?

iDeCoと小規模企業共済と所得控除の枠が一緒のため、2つ合わせて月7万円が掛け金の上限になります。そのため、もともとのiDeCoの拠出限度額から小規模企業共済に加入している金額を差し引いた金額がiDeCoの掛け金の上限になります。

給付はいつから受けられる?

iDeCoの給付は原則60歳以降に、請求を行うことで受け取ることが可能です。ただし、iDeCoに50歳以上で加入した場合、60歳から受け取れない場合があります。

60歳から受け取るためには、掛け金を拠出してから10年以上経過していなければいけません。50歳以上で加入した場合、60歳まで10年間ありませんので、給付を受け取れる年齢が繰り下がりますので、ご注意ください。

掛け金を払えない場合は?

何かしらの理由から、掛け金を払えなくなった場合は以下の方法があります。

- 掛け金を下げる

- 掛け金を停止する

まず「1.掛け金を下げる」についてですが、iDeCoの掛け金は年に1回変更することができます。掛け金の下限は5,000円なので、もし5,000円でも拠出できるのであれば、掛け金を下げる対応をしてみてはいかがでしょうか。

次に「2.掛け金を停止する」についてご説明します。iDeCoは解約をすることはできませんが、掛け金を停止することは可能です。iDeCoの掛け金を停止する場合は、加入している金融機関に「加入者資格喪失届」を提出しましょう。

ただし、前述の通り掛け金を停止している間も手数料は毎月引かれますし、所得控除を受けられないなどのデメリットがあるため、なるべく早く再開することをおすすめします。

掛け金はライフステージに合わせて見直そう

iDeCoの掛け金はライフステージに合わせて、随時見直していきましょう。iDeCoは加入すると、原則60歳まで引き出すことはできず、掛け金の拠出を停止することは可能ですが、解約することはできません。

さらに掛け金は年に1回しか変更することができないため、長期的な視点に立った運用が求められます。 例えば、年収が低い若いうちは掛け金を少なくして、給料が上がるにつれ、掛け金を増やしてもいいでしょう。

また、教育資金や住宅ローンの準備が必要になれば、掛け金を減らすことを検討してください。 さらに、掛け金だけでなく、運用する金融商品も随時見直していくことで、より自分のライフプランに沿った運用をすることができるでしょう。ある程度自由なお金があってリスクの取れる若いうちは、相対的に値動きのある投資信託を中心に運用をし、ある程度年齢を経てリスクが取りづらくなったら、元本確保型商品を中心に安定運用をするのも検討すべきです。

このように、ライフステージに合わせて掛け金を見直し、併せて運用商品を変更することで、より自分のライフプランに合った資産運用をすることができるでしょう。

まとめ

この記事では、iDeCoの掛け金について、平均額や上限額、掛け金に関するよくある質問などに答えてきました。iDeCoは所得控除や運用益が非課税になるなどの税制上のメリットが大きく、老後資金を形成するのにピッタリな制度です。

しかし、原則60歳まで積み立て金額を引き出せないなど、長期的な視点に立って運用することが求められます。この記事で見てきたiDeCoの掛け金の平均額を参考にしつつ、デメリットのある掛け金の停止をなるべく避けられるように、掛け金を設定し、自分のライフプランに合った資産運用をiDeCoでしていきましょう。