iDeCoは積立金を拠出することで将来受け取れる年金を増やせるため、老後の資産形成におすすめしたい制度です。なかには予想利率をシミュレーションし、毎月の積み立て額からどれだけ運用益が得られるか計算している人もいるのではないでしょうか。

しかし、この計算ちょっと待ってください。手数料のことを考慮に入れていますか?iDeCoの利用にあたっては、加入時だけでなく、毎月一定の手数料が発生します。今回はiDeCoの手数料の種類をはじめ、手数料に負けずに利益を出すための対策などを解説するので、ぜひ参考にしてください。

目次

iDeCoで生じる5つの手数料とは?

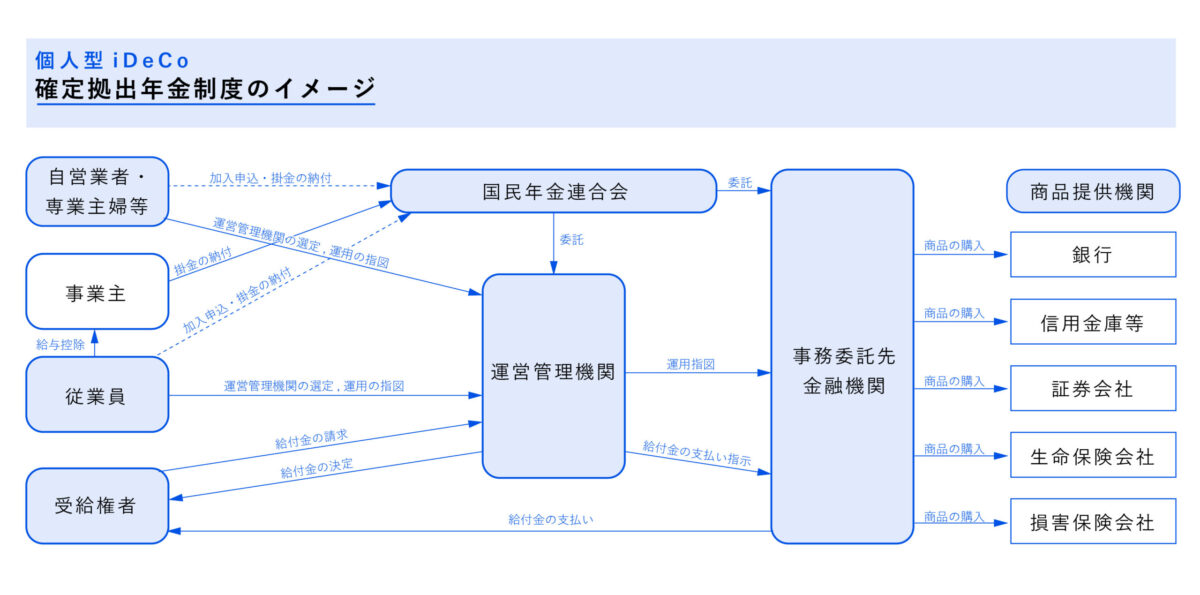

iDeCoで生じる手数料は「加入(移管)時手数料」「口座管理手数料」「給付事務手数料」「信託報酬」「信託財産留保額」の5つです。まずはどのような場合に負担の義務が発生するのか、金額としてはいくらかかるのかについて解説します。iDeCoの仕組みをわかっておくと、手数料をどこに対して支払うのか理解しやすいので、下記イメージ図をご覧ください。

加入(移管)時手数料

iDeCoの加入時には誰でも一律で2,829円の手数料負担が生じます。はじめて個人型年金に加入する人はもちろん、企業型確定拠出年金から移管してきた人も手数料を負担しなければなりません。掛金を拠出する加入者とは別に金融商品の運用だけを行う運用指図者が存在する場合、加入者のみならず運用指図者も手数料を負担する必要があるので注意してください。

加入者は初回の掛金、もしくは企業型確定拠出年金から移管された資産の中から手数料を支払います。企業型確定拠出年金から移管された資産を運用する運用指図者は、移管資産の中から手数料を支払ってください。加入時手数料は一回だけなので大きな負担にはなりませんが、支払わないと加入できないので事前に準備しておきましょう。

口座管理手数料

運用期間中、毎月発生する運用コストとして口座管理手数料があげられます。口座管理手数料は、iDeCoの資産管理や資産運用のためのサポートのための手数料として徴収されています。口座管理手数料には3つの支払先があり、「国民年金連合会」「事務委託先金融機関」「運営管理機関」があげられます。

国民年金連合会に支払う手数料は、掛金納付のたびに支払わなければなりません。事務委託先金融機関手数料とは信託銀行に対する手数料を指し、毎月66円かかります。国民年金連合会に対して支払う手数料105円+事務委託先金融機関に対して支払う66円=171円が、毎月必ず発生するコストです。

2つのコストの合計金額171円は年間で2,052円が確実に発生します。仮に30年間iDeCoで運用したとすると、最低でも61,560円の手数料がかかってきます。

| 支払先 | 合計額(税込) | |||

| 国民年金基金連合会 | 事務委託先金融機関 | 運営管理機関 | ||

| 口座管理手数料 | 105円(収納1回当たり) | 66円(月額) | 機関によって異なる | 171円 |

3つ目の運営管理機関手数料は金融機関によって金額が異なります。このため、利用する金融機関によって手数料には違いが生じるので注意してください。iDeCoで「手数料負け」しないためにも、運用管理機関手数料は安い金融機関を選ぶようにしましょう。

運営機関別手数料一覧

主な運営機関別の手数料は以下の通りになります。

| 大和証券 | 171円 |

| 松井証券 | 171円 |

| 楽天証券 | 171円 |

| 野村証券 | 171円 |

| SBI証券 | 171円 |

| イオン銀行 | 171円 |

| ソニー銀行 | 171円 |

| みずほ銀行 | 171円 |

| りそな銀行 | 171円 |

| ゆうちょ銀行 | 430円 |

| 三井住友銀行 | 431円 |

| 静岡銀行 | 490円 |

| 群馬銀行 | 501円 |

| 栃木銀行 | 545円 |

| 岩手銀行 | 589円 |

| 山口銀行 | 611円 |

| 十八銀行 | 629円 |

金融機関によって最低で171円、最高で629円と、その差は小さくありません。iDeCoの利用では運営機関選びも大切となることがわかるでしょう。

給付事務手数料

給付事務手数料とは、iDeCoで積み立てた資金を受け取る際に必要な手数料です。手数料は受け取るたびに、440円発生します。

信託報酬

信託報酬とは、iDeCoの運用を投資信託でおこなう場合に発生する手数料です。投資信託は、プロ(運用会社)が運用や管理をするため、管理手数料である信託報酬を支払う必要があります。

信託報酬は、年率0.0~2.6%程度(税込)とばらつきがあり、選択する投資信託によって異なります。また信託報酬は運用期間中、掛金の総額から日割りで計算され、差し引かれます。

信託財産留保額

信託財産留保額とは、投資信託の売却時に発生する手数料のことです。

信託財産留保額は、投資信託によって発生するものとしないものがありますので、投資信託を購入する際に確認するようにしましょう。発生する場合、一般的に基準価格の0.3%前後のものが多く、投資信託の売却益から差し引かれます。

iDeCoの手数料でどれだけ差が生じる?

加入時手数料と口座管理手数料の金額は一律ですので、手数料で差が生じるのは主に運営機関手数料による差が大きいです。では実際に運営機関手数料によってどれほどの差が生じるのでしょうか。

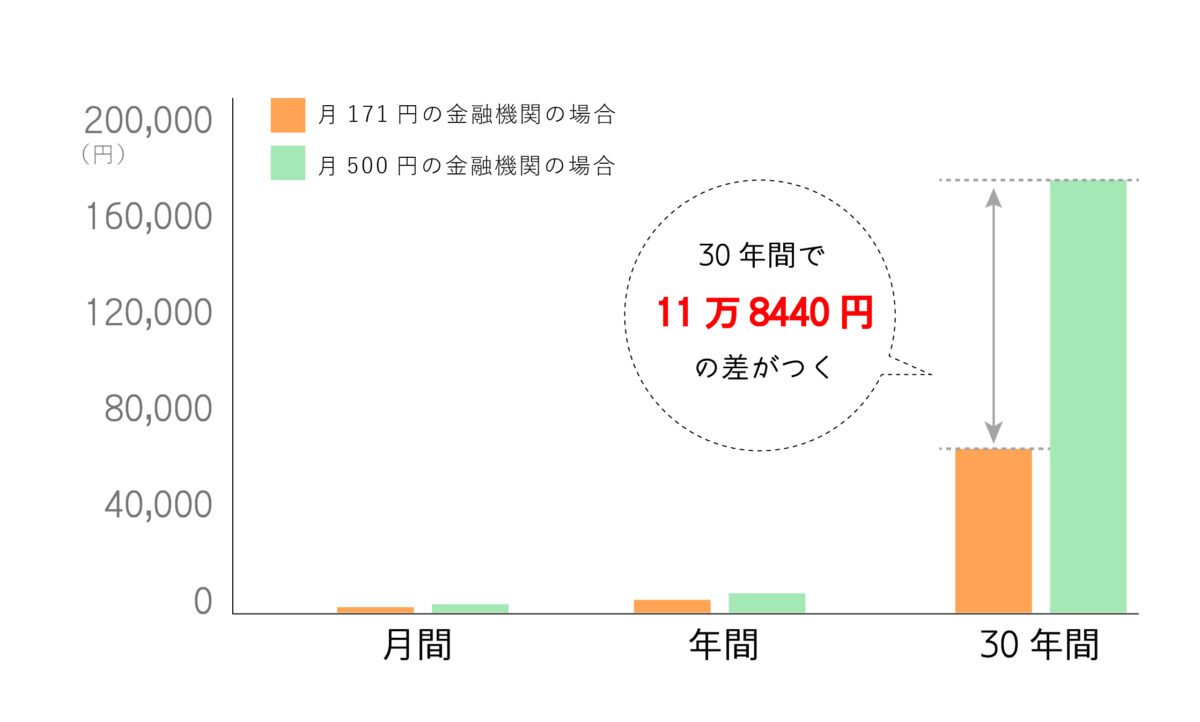

将来の受取額が10万円以上変わるケースも

運営機関手数料の金額によって、将来受け取ることができる年金額が何と10万円以上も変わる場合があります。最安の171円と価格帯として一番多い500円のケースを比較してご説明しましょう。

手数料171円と500円の場合

毎月の差は329円と微々たる金額です。しかし1年間で考えると3,948円、30年間でみると118,440円の差が生じます。つまり運用成果が同じだった場合、500円の運営機関手数料の機関では171円のところと比べて、30年後に約12万円も受け取ることができる金額が減ってしまうのです。

これは無視できないどころか、大きな差だと言えるでしょう。さらに運営機関手数料が高い金融機関で運用していたために、利益が全く出ずに損失に転じてしまうケースさえ起こり得ます。

iDeCoで「手数料負け」してしまうのはどんなとき?

ここまででiDeCoにはさまざまな手数料が発生することをお伝えしてきました。毎月手数料が発生するため、iDeCoの掛金を低く設定していたり、信託報酬の高い投資信託を選択していると、結果的に「手数料負けをしてしまった」ということもあるかもしれません。

iDeCoの掛金を最低ラインの5,000円にしている場合

iDeCoの掛金の最低ラインは5,000円からです。まずは「少額でスタート」と5,000円を選択する方も多いでしょう。しかし、毎月の掛金が5,000円で口座管理手数料が500円だったとすると、掛金に対する口座管理手数料の割合は「500円÷5,000円」なので、10%です。そのため、手数料負けしないためには、10%以上の運用益が必要となります。

10%以上の運用益をコンスタントに出し続けることは難しく、ある程度の金額で運用しなければ手数料に利益を相殺されてしまいます。

信託報酬の高い投資信託を選択している場合

iDeCoでは、多数の投資信託の中から投資先を選択することができます。投資信託を選ぶ際には、「信託報酬」について注意しなければいけません。

信託報酬とは、投資信託の運用や管理にかかる費用のことで、年率0.0~2.6%程度(税込)とばらつきがあります。信託報酬が割高な投資信託を選択した場合、運用の利益率よりも信託報酬のほうが高い可能性があるので、注意が必要です。

確定申告・年末調整を忘れてしまった場合

iDeCoの一番のメリットは、税制面での優遇です。確定申告や年末調整をおこなうことで、掛金が全額所得控除の対象となります。しかし、確定申告や年末調整を忘れてしまうと、所得控除を受けることができません。手続きをすれば、掛金の総額の20%程度の節税効果が期待できますので、毎年忘れないようにしましょう。

iDeCoで「手数料負け」しないためには?

一般的に投資において「負けた」と言われるのは、運用した結果、元手を下回ってしまった時です。ここまでで見てきたようにiDeCoは手数料の負担が小さくないので、手数料が要因で負ける「手数料負け」が生じる場合もあります。

ここでは手数料負けを防ぐ3つの方法をご紹介しましょう。iDeCoで絶対に損したくない方はぜひチェックしてみてください。

掛金を安く設定しすぎない

iDeCoの掛金は最低、月々5,000円から拠出できます。投資に回す余裕があまりない方はできる限り月々の掛金を安く済ませたいと考えるかもしれません。しかし掛金を最低限にとどめると拠出額に対する手数料が占める割合が増加してしまいます。

手数料の額は掛金の拠出額とは関係なく発生するため、最低額の5,000円でも最高額の68,000円でも手数料は変わりません。どうせ同じ手数料がかかるのであれば、掛金を増やして手数料の占める割合を下げた方がお得だと言えます。

また、詳しくは後述しますが、掛金が安いと節税効果も低くなる可能性が高いため、節税も視野に入れている方はトータルで考えましょう。

掛金は年払いを選択

iDeCoでは、掛金拠出時に毎回支払う105円の手数料負担は避けられません。手数料負担を少しでも軽くするためには、掛金拠出の回数を減らすという方法が有効です。以前のiDeCoは毎月拠出しか選べませんでしたが、2018年1月から、iDeCoの積み立ての自由度を上げるために、年単位の拠出ができるようになりました。

年単位拠出では年間の限度額の範囲内であれば、掛金の拠出回数を1~12回の間で選択できます。掛金の拠出を年間1回にすれば、毎月払いと比べて年間で11ヶ月×105円=1,155円を浮かせることが可能です。手数料負けが心配なのであれば年単位拠出を選択し、できる限り掛金の拠出回数を減らしましょう。

ただし、年払いにすることで毎月購入できていたはずのドルコスト平均法の効果が薄まってしまいます。

運用成果を考えると、月々積み立てるドルコスト均等法のメリットも大きいものです。手数料を減らすことだけに囚われて肝心の運用成果をおろそかにしないよう、バランスを考えましょう。

運営機関の手数料が低いところを選ぶ

シンプルに運営機関の手数料が低いところを選ぶのが、最も手軽な手数料の節約法だと言えるかもしれません。運営機関手数料の相場は約500円程度ですが、最安171円でサービスを提供する金融機関も少なくありません。

先述の通り、30年間に換算すると10万円以上も受け取り金額に変動が生じるので、金融機関選びで特にこだわりがなければ手数料が低いところを選びましょう。

手数料がかかるiDeCoは損なのか?

今までiDeCoの手数料について色々と解説してきましたが、ここまで聞いて「iDeCoは手数料がかかるから損な制度なのでは?」と考えた人もいるでしょう。確かに通常の銀行口座や証券口座の開設には、手数料がかかりません。

さらにiDeCoと比較されることが多いNISA(少額投資非課税制度)においても、選ぶ商品や金融機関によっては手数料の負担なしで利用することも可能です。手数料が生じるiDeCoを「損」だと捉えてしまうのも無理はありません。

しかし単に手数料を支払うことを嫌い、iDeCoの利用を諦めてしまうのは早計です。最後に、手数料がかかってもiDeCoは損ではないと言える理由を解説します。

iDeCoには手数料以上の「所得控除」がある!

iDeCoの一番のメリットは、「所得控除」です。たとえ手数料が発生するとしても、掛金全額が所得控除の対象となるのです。

たとえば、課税所得300万円のサラリーマンが月々2万3,000円(年間27万6,000円)iDeCoで積み立てたとしましょう。その場合、税負担軽減額は、年間で5万5,200円となります。1年間でも、大きな差がついていますが、20年30年となるとその差はかなり大きなものとなります。毎年発生するiDeCoのランニングコストは、高い場合でも6,000円前後ですので、手数料を支払ったとしても圧倒的に得だといえます。

また、この所得控除は、一般的にiDeCoで納める掛金が多ければ多いほど、所得も高くなればさらに、税制優遇が大きくなります。所得控除を受けるためには、毎年確定申告もしくは年末調整をおこなわなければなりません。必ず忘れないように手続きしましょう。

実質的な利益の計算

では節税効果も考慮したiDeCoの実質的な利益はどうやって算出するのでしょうか。iDeCoの節税効果を省くと、実際の投資額は「掛金の拠出額-手数料」というシンプルな計算式で判明します。対して節税メリットも考慮すると、計算式の「掛金の拠出額」は「実質負担額+税控除分」と分けることが可能です。

一般的な会社員であればiDeCoの節税効果による減税額は掛金の20%程度なので、例えば年間に20万円の掛金を拠出していたのであれば、税金が4万円安くなります。つまりこの4万円分もプラスしないと実質的な投資額がいくらになるのか判断ができないのです。

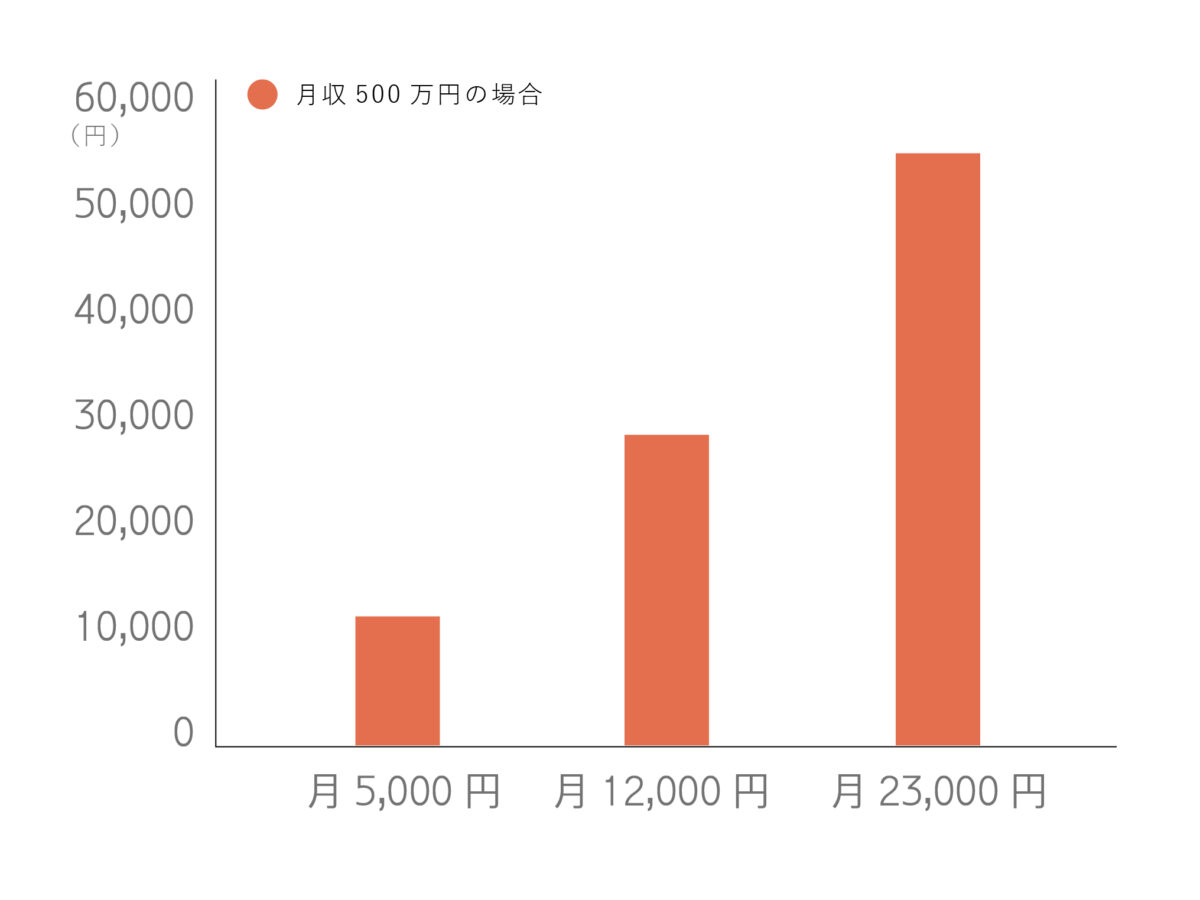

年収500万円の場合

年収500万円の場合における、iDeCoの税控除額を棒グラフ化しました。月々5,000円の掛金だと年間12,000円、月々12,000円の掛金だと年間28,800円、月々23,000円の掛金だと年間55,200円も税金が安くなります。

これだけの節税効果があるため、手数料負担があったとしてもiDeCoは損とは言えないことがわかります。

専業主婦(主夫)の加入は損?

iDeCoの最大のメリットは、掛金控除です。したがって、専業主婦(主夫)やパートで働く主婦には意味がないのでは…といわれることもあります。

しかし、iDeCoのメリットは掛金控除だけではありません。運用益が非課税であったり、60歳まで引き出せないという制約があるからこそ、セカンドライフ資金の準備としてふさわしい運用商品です。低コストの金融機関を選択し、中長期で積み立てていけば、「手数料負け」することなく保有することも可能でしょう。

またiDeCoで一括受け取りの場合、退職所得控除が活用できるため、受取額に対して税金がかかりません。ですので、専業主婦(主夫)だからといって、メリットがないわけではありません。iDeCoでの資産運用も、選択肢の一つとして考えてみましょう。

まとめ

iDeCoの手数料の種類、実際にどれくらいの金額がかかるのかについて紹介してきました。

iDeCoで生じる手数料は「加入時手数料」「口座管理手数料」「給付事務手数料」「信託報酬」「信託財産留保額」の5つあります。

口座管理手数料は「国民年金連合会に対して支払う手数料」「事務委託先金融機関に支払う手数料」「運営管理機関手数料」の3つで構成されていますが、運営管理機関手数料は金融機関ごとに異なります。

そのため金融機関によって口座管理手数料は月額171~621円と幅があるのです。月単位で見ると小さな金額ですが、長期間運用を続けていくと無視できない金額になります。手数料で損しないためには手数料が安い金融機関を選ぶ以外にも、「掛金を安くしすぎない」「掛金の拠出を年単位にする」という方法を取ることが重要です。

たとえ手数料がかかったとしても、iDeCoには税制優遇という大きなメリットがあります。手数料負けしないよう、あらかじめ各金融機関の手数料を比較し、賢く運用することが大切だと言えるでしょう。