2017年1月から、公務員もiDeCo(個人型確定拠出年金)で老後資金を貯められるようになりました。iDeCoを始めるためには最初に手続きが必要ですが、それでも公務員はiDeCoを利用すべきと言える理由について解説します。また、実際にiDeCoでどの程度の資産を貯められるのか、そして、iDeCoを始める手順についても紹介しますのでぜひ参考にしてください。

iDeCoを公務員がするべき理由

なぜ手間がかかっても公務員はiDeCoを始めるべきと言えるのでしょうか。その理由としては、2015年に実施された年金制度の変更が挙げられます。

2015年の年金制度の変更により、公務員が加入する「共済年金」と、一般企業の会社員が加入する「厚生年金」の一元化が実施されました。これにより、公務員が将来受け取れるお金は大幅に減少したのです。

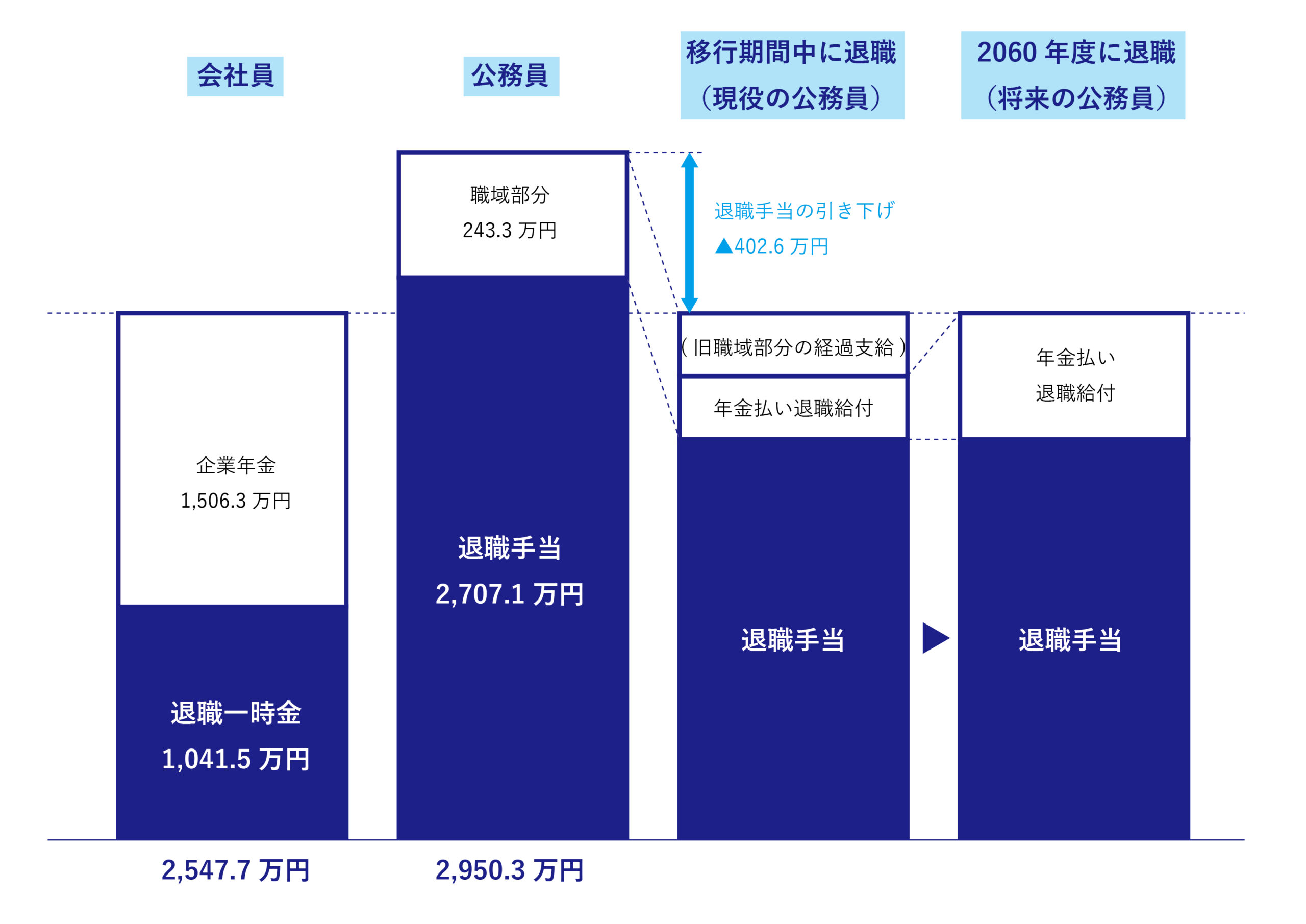

理由1.退職金が400万円も減額されたから

民間企業に勤めている人よりも公務員のほうが退職金(退職給付として支給される一時金と年金の総額)は約400万円も多いという調査結果が、2012年、人事院より報告されました。これを受け、官民格差を是正する目的で2015年に共済年金と厚生年金の一元化が実施され、退職手当が実質約400万円引き下げられることが決定しています。

今後退職する公務員は、年金制度一元化実施前の公務員よりも受給できる年金額が約400万円も少ないわけですから、個人的に老後資金を用意していく必要がでてくることでしょう。iDeCoなどの手段を用いて、できれば400万円、より余裕のある老後生活を目指すなら400万円以上の資金を準備したいものです。

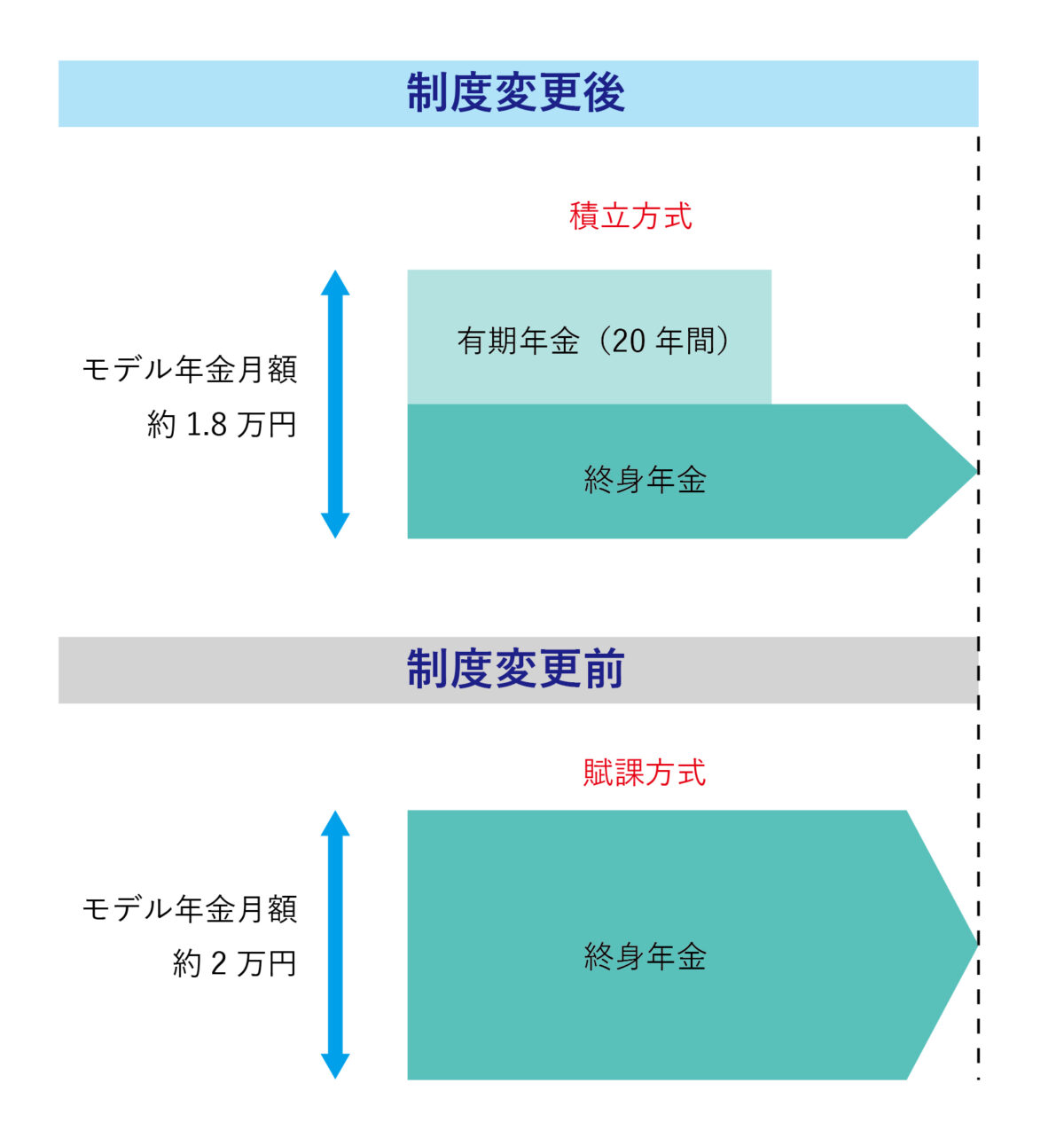

理由2.年金も月2,000円減額されたから

年金制度の変更により、公務員が毎月受給できる年金払いの退職給付も約20,000円から約18,000円に減額されました。約2,000円の減額ですが、1年では約24,000円、20年では約480,000円もの減額となり老後の生活に大きな影響を与えると予想されるでしょう。

また、制度変更前は年金払いの退職給付は全額終身年金(一生涯同額を受け取る)でしたが、変更後は年金のうち一部を10年あるいは20年の有期年金として受け取ることになったため、75歳以降、85歳以降(満65歳から年金を受給した場合)に受給できる年金額は18,000円よりも少額になります。iDeCoなどの老後資金を貯める手段を活用して、長生きした場合に備える必要があるでしょう。

iDeCoで得られる節税効果

老後資金を貯めるだけなら、銀行の定期預金でも十分です。しかし、iDeCoを利用すれば、老後資金を貯められるだけでなく節税効果も期待できます。iDeCoは「掛け金を払うとき」と「運用利益を得るとき」、「払い出しを受けるとき」の3つのタイミングで節税できる制度です。具体的にどのような税金を抑えられるのか見ていきましょう。

掛け金は全額所得控除できる

iDeCoの掛け金は全額所得控除の対象になります。所得控除とは収入から一定の金額を差し引くことで、所得控除額が大きくなると課税対象額が減るため、支払う所得税を減らすことにつながるのです。

例えばiDeCoに毎月12,000円の掛け金を支払ったとしましょう。年間144,000円を課税所得額から差し引くことができます。課税所得額が3,300,000円~6,949,000円の方が適用される所得税率は20%ですから、実質28,800円の節税ができたことになるでしょう。また、住民税も所得税同様、課税所得額をもとに計算されますので、住民税を節税することにもつながります。

運用利益が全額非課税

iDeCoで投資できる商品は、単に掛け金を積み立てるものばかりではなく、投資商品が大半を占めています。運用成績が良ければ利益が生じ、将来受け取れる金額も増えるでしょう。

一般的に金融機関の投資商品で譲渡益が生じると、申告分離課税として20.315%を納付しなくてはいけません。例えば50万円の利益が生じた場合は、10万円以上も税金が生じます。しかし、iDeCoは運用利益が全額非課税のため、どんなに利益が生じてもそのまま受け取ることが可能です。運用成果をより一層実感できるのも、iDeCoのメリットと言えるでしょう。

年金で受け取るときは一定額まで非課税

iDeCoで運用した資金を年金形式で受け取る場合、65歳未満のときは公的年金などと合算した収入額が60万円までは全額非課税、65歳以上のときは公的年金などと合算した収入額が110万円まで全額非課税になります。非課税になるということは実際に受け取れる年金額が増えるということです。豊かな老後を手に入れるためにも、iDeCo制度を活用しましょう。

一時金で受け取るときは退職所得控除

iDeCoで運用した資金を一時金でまとめて受け取るときは、退職所得控除の対象となります。退職所得控除はiDeCoの積立期間によって計算方法が以下のように変わるので注意が必要です。

| 積立期間 | 退職所得控除額 |

| 2年以下 | 80万円 |

| 2年超20年以下 | 40万円×積立期間 |

| 20年超 | 800万円+70万円×(積立期間ー20年) |

例えば30年間iDeCoを運用した場合は退職所得控除額は1,500万円となり、他の退職所得と合算して1,500万円までは非課税で受け取ることができます。退職所得が退職所得控除額を超える場合は、iDeCoで運用した資金を一時金ではなく年金で受け取るほうが節税効果が高いこともあるでしょう。受給する際に受取方法も選ぶことができますので、節税額を計算したうえで選択するようにしてください。

公務員はiDeCoでどの程度の資産を形成できる?

iDeCoは積み立てられる金額に上限があり、公的年金のタイプによって異なります。公務員の掛け金の上限額と上限額まで利用した場合の節税効果について見ていきましょう。

積み立てられるのは月12,000円まで

公務員がiDeCoで積み立てられるのは月に12,000円が上限金額となります。年に144,000円、30年なら432万円をiDeCoで運用することが可能です。

2022年から掛け金2万円に上限引き上げ

2022年10月からは、iDeCoの掛け金の上限は20,000円に増大します。もちろん掛け金が増えても全額所得控除の対象になることや、運用利益が全額非課税になることなどの節税メリットは変わりません。節税しつつ老後資金を準備したい方は、iDeCoの掛け金増額も検討してみましょう。

30年積み立てた場合をシミュレーション

iDeCoで30年運用した場合をシミュレーションしてみましょう。毎月の掛け金を20,000円、利回りを1%、3%、5%で運用として計算してみます。

| 運用資金 | 利回り1% | 利回り3% | 利回り5% |

| 7,200,000円 | 8,392,564円 | 11,657,438円 | 16,645,173円 |

毎月貯金箱に2万円を入れるだけでは720万円にしかなりませんが、運用がうまくいけば倍以上に増やすことも可能です。iDeCoでは途中で運用商品を変えることもできるので、金融機関から送られるレポートなどを参考に賢く運用していきましょう。

節税効果もシミュレーションしてみよう

iDeCoでは投資による利益だけでなく、節税による恩恵も受けられます。どの程度の節税効果を見込めるのかシミュレーションしてみましょう。

なお、毎月の掛け金を20,000円とし、30歳から60歳になるまでの30年間を運用するとします。また運用期間中の平均年収は300万円、500万円、700万円の3つのパターンで試算しました。

| 平均年収 | 300万円 | 500万円 | 700万円 |

| 30年間の所得税軽減額 | 36万円 | 72万円 | 144万円 |

| 30年間の住民税軽減額 | 72万円 | 72万円 | 72万円 |

| 30年間の税制優遇額 | 108万円 | 144万円 | 216万円 |

実際にはこれらの税制優遇額に加え、利益が出たときや受け取りの際にも税金優遇制度が適用されるため、シミュレーション結果以上の節税効果が得られます。

公務員のiDeCoの始め方

iDeCoは60歳までなら加入することが可能です。2022年5月からは国民年金に任意加入している60歳以上65歳未満の方も加入できるようになります。節税と老後資金の確保を考えている方は、以下の方法でiDeCoを始めていきましょう。

運営管理手数料が低い金融機関を探す

iDeCoは民間の金融機関で運用することができます。節税効果を受けられることはどの金融機関ででも同じですが、「運営管理手数料」は金融機関ごとに異なります。少しでもコストを削減して運用するためにも、管理運営手数料を低く設定している金融機関でiDeCoを始めましょう。

iDeCo口座を開設する

管理運営手数料が低い金融機関をいくつかピックアップし、「入金手数料」もチェックしてみましょう。掛け金を入金するたびにコストがかかるのでは困るので、できれば入金手数料が無料の金融機関を選んでください。

ローコストでiDeCoを運用できる金融機関を絞り込んだら、いよいよiDeCo専用口座の開設です。インターネットで口座開設書類を取り寄せられる金融機関も多いので、まずは申し込みを行いましょう。

インターネットで運用開始

iDeCo口座の開設には数週間かかることもあります。開設できると金融機関から口座番号やパスワードが記載されたお知らせが届くので、インターネットのログイン画面からログインしてみましょう。ガイダンスに従い投資商品を選び、毎月の掛け金を設定して運用を開始します。

まとめ

老後資金を準備するためにも、今からiDeCoを始めましょう。iDeCoを運用すると所得税や住民税を節税することができますが、運用期間が長くなればなるほど節税できる額も増えます。

また、運用期間が長いと投資元本が増えるため、老後に受給できる金額をさらに増やすことにもつながるでしょう。公務員の共済年金がなくなったことにより退職金が減った分を補填するためにも、また、減った分以上に老後資金を充実させるためにも、iDeCoの運用を検討してみてはいかがでしょうか。