iDeCoは個人で準備できる年金として人気があり、また加入要件が緩和されたことで利用者は増え続けています。しかし職業によっては掛金の上限額が低く設定されていること、また現行では60歳までしか掛金を掛けられないことを考えると、加入する価値はあるのだろうかと迷う人がいるのも事実でしょう。

そこで政府は、より多くの人がより長く運用できるように法改正をおこない、2022年からさらに利用しやすい形に改善されることが決まっています。そこで本記事では、どのような点が変わるのか、どのように使いやすくなるのか詳しく解説しましょう。

目次

職業や会社の年金制度による上限額の違い

iDeCoは積み立てた掛金を自分で運用し、60歳以降に年金として受け取る制度です。月々の掛金を自分で決められるため、生活に無理のない範囲で運用できる点が魅力でしょう。ただし職業によって掛金の上限額が決まっており、いくらでも掛けられるというわけではありません。

最小限度額は一律5,000円

掛金の最小限度額は、職業に関係なく一律5,000円です。上限額まで1,000円単位で金額を決めることができます。

制度が導入された当初は月払いのみでしたが、2018年からは年単位で支払うことも可能です。年単位の支払いとは、12月から翌年の11月をひとつの期間として、どの月にいくら支払うかをあらかじめ計画して支払う方法です。iDeCoは掛金を支払うときに手数料がかかるため、支払い回数を減らせば手数料を減らすことができるため、手数料を最小限に抑えたい方に向いているでしょう。

上限額は12,000円〜68,000円と幅がある

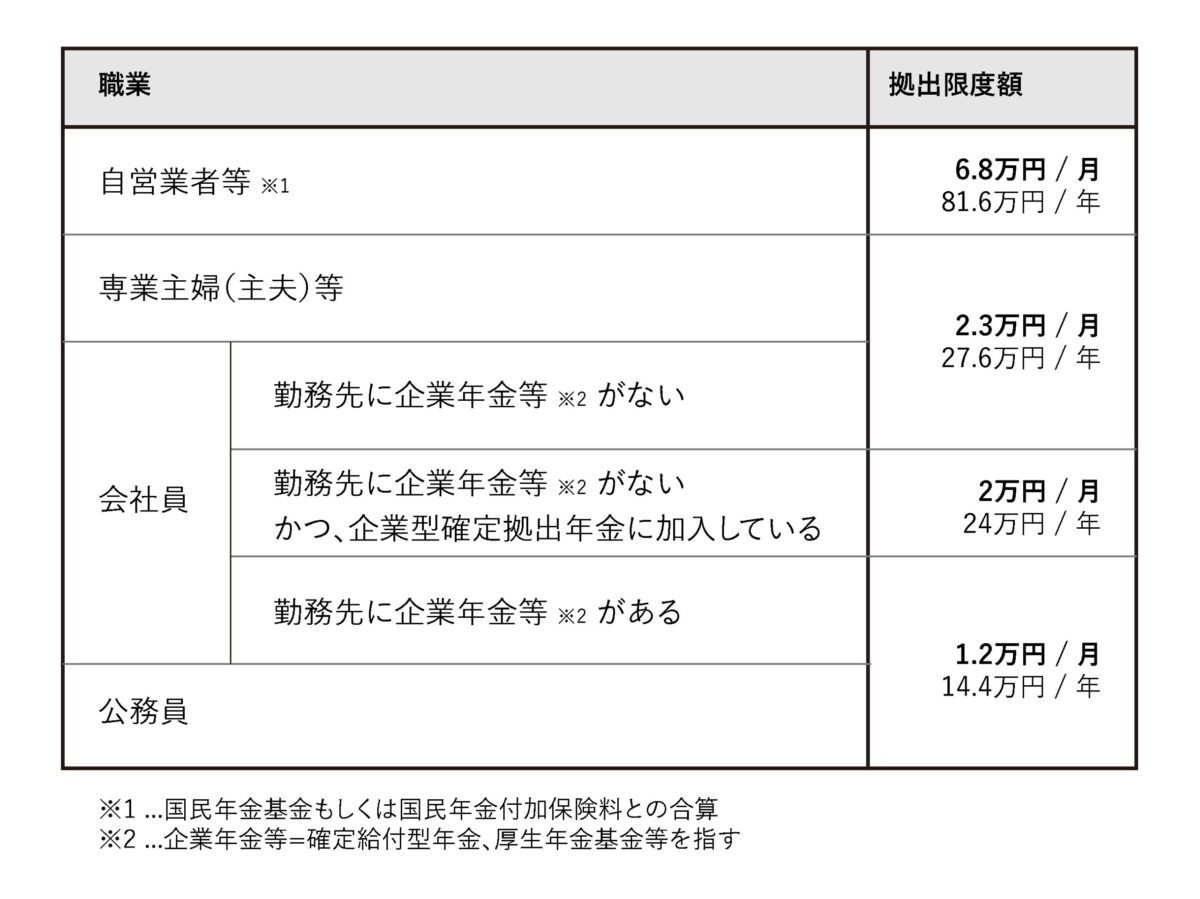

上限額は職業によって12,000円から68,000円までとかなり幅があります。次の図を見てください。

iDeCoは任意で準備する私的年金のひとつです。会社員や公務員は、私的年金に頼らずともすでに厚生年金などで手厚くサポートされているため、掛金の上限額はかなり低く設定されています。一方、一番高く設定されているのは厚生年金や退職金のない自営業です。

会社員の間でも上限額に違いがあるのは、勤め先で提供される企業年金の内容が異なるためです。ここでも企業年金や企業型確定拠出年金に加入しているかどうか(手厚くサポートされているかどうか)によって上限額が異なります。

年金法改正による改正ポイントの概要

年金法改正によって、iDeCoがより利用しやすい形に改善されます。改正ポイントは3つあり、ここでは概要だけを記しましょう。施行時期がそれぞれ異なるため、合わせて確認してください。詳しい内容は次項以降でひとつずつ説明していきます。

①受給開始の上限年齢を70歳から75歳に引き上げ(2022年4月1日施行)

②加入できる年齢が60歳から65歳に拡大(2022年5月1日施行)

③企業型確定拠出年金(企業型DC)加入者も原則iDeCo加入OKに(2022年10月1日施行)

改正ポイント①受給年齢の引き上げ

はじめに受給年齢の引き上げについて説明しましょう。

改正後の受給年齢は60歳から75歳まで

iDeCoは私的年金制度なので、60歳になるまで積み立てたお金を引き出すことはできません。また60歳になったからと受給する必要はなく、現行においては60歳から70歳の間で自由に受給開始時期を選ぶことが可能です。

法改正によって受給を開始する年齢の上限が70歳から75歳に引き上げられることで、60歳から75歳の間で受給開始時期を選べるようになります。ただし通算加入期間が10年以上でないと、60歳から受給することはできないため注意が必要です。60歳になったらすぐにでも受給したい人は、遅くても50歳までに積み立てをスタートする必要があります。

改正後はより長く運用が可能に

受給開始の年齢の上限が70歳から75歳に引き上げられることにより、今までよりも長い期間運用することが可能となります。たとえば60歳から年金を受給するのと75歳で受給するのでは、15年の開きがあります。15年違うと、運用益にも大きな差が出ることでしょう。

改正ポイント②加入可能年齢の引き上げ

ふたつ目の改正ポイントは、加入年齢の引き上げです。現在のところiDeCoに加入できるのは、国民年金の第1号〜第3号被保険者のうち60歳未満の人です。改正後は、この加入年齢制限も変更されます。

会社員や公務員は65歳まで加入可能に

会社員や公務員は国民年金の第2号被保険者に該当し、60歳以降も再雇用や定年延長により働き続けることで第2号被保険者としての資格を有することができます。被保険者であれば、65歳まで加入し続けることができ、また新規に加入することも可能です。

60歳以降も働いており一定以上の収入を得ている場合は、iDeCo最大のメリットである所得控除も引き続き受けることができます。さらに積み立て期間を65歳まで延長できるため、収益を増やせることにつながるでしょう。

65歳未満でも加入できないケース

65歳未満でも加入できないケースがあります。たとえば65歳前にiDeCoの給付金を受けとっている人や年金を繰り上げて受給している人です。ただし、60歳以降も働く予定であれば最大65歳までiDeCoに加入できます。60歳以降も働く予定のある人は、ひとつの選択肢として65歳まで積み立てを続けることも検討してみましょう。

自営業や専業主婦も65歳まで加入可能に

現行では、自営業や専業主婦がiDeCoに加入できる年齢の上限は60歳です。ただし、国民年金の被保険者であるという要件に変わりはありません。自営業や専業主婦は、60歳になると自動的に国民年金の被保険者という資格を喪失するため、現行では原則、60歳以降はiDeCoに加入できないのです。

しかし改正後は、自営業や専業主婦も65歳まで加入することができるようになります。こちらは、国民年金に任意加入している人のみが対象です。国民年金に任意加入するためには、次の条件をすべて満たす必要があります。

- 日本国内に住所を有し、年齢が60歳以上65歳未満

- 年金の繰り上げ給付を受けていない

- 20歳以上60歳未満までの保険料の納付月数が480月(40年)未満

- 厚生年金保険、共済組合などに加入していない

65歳未満でも加入できないケース

65歳未満の自営業や専業主婦でiDeCoに加入できないのは、国民年金に任意加入できない人といえるでしょう。つまり1月も漏れなく40年間国民年金を払い続けた人は、60歳になると国民年金の被保険者としての資格をなくしiDeCoに加入できないということです。

改正ポイント③企業型DC加入者の条件緩和

最後に、企業型確定拠出年金(企業型DC)加入者の加入条件の緩和について説明しましょう。

企業型DC加入者も原則加入可能に

現行の制度では、企業型DC加入者のうちiDeCoに加入できるのは、「iDeCo加入を認める規約の定めがあり、かつ事業主掛金の上限引き下げが可能な企業のみ」とかなり限られています。つまり現行では、ほとんどのケースにおいて、個人型確定拠出年金(iDeCo)か企業型確定拠出年金(企業型DC)のいずれかを選択するようになっているのです。

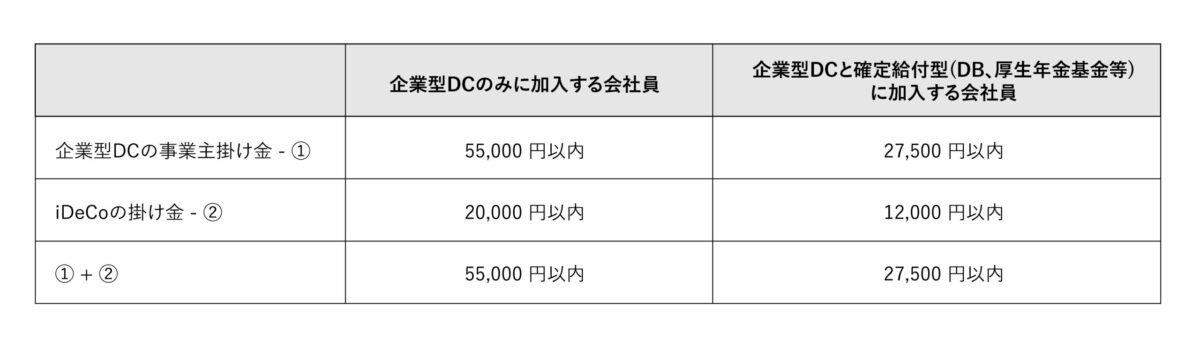

しかし法改正によってこのような加入条件は撤廃され、「規約の定めがなくても、また事業主掛金の上限引き下げがなくても」原則iDeCoに加入できるようになります。ただし、事業主掛金が限度額に満たない加入者のみです。次の図を参考に説明しましょう。

企業型DCのみに加入の会社員の場合

企業型DCのみに加入している会社員では、事業主掛金が55,000円に満たない場合に「2万円以内かつ事業主掛金との合計額が55,000円を超えない範囲」でiDeCoを利用することができます。いくつかのパターンを挙げてみましょう。

・パターン1:事業主掛金が20,000円の場合

iDeCoを上限額いっぱいの20,000円以内で利用可能です。限度額いっぱいに掛けたとしても合計額は55,000円以内に収まります。

・パターン2:事業主掛金が45,000円の場合

iDeCoを10,000円以内で利用できます。限度額いっぱいに掛けたとしても合計額は55,000円以内に収まります。

・パターン3:事業主掛金が55,000円以上の場合

iDeCoは利用できません。

企業型DCと確定給付型に加入の会社員の場合

企業型DCと確定給付型(DB、厚生年金基金等)の両方に加入している会社員では、事業主掛金が27,500円に満たない場合に「12,000円以内かつ事業主掛金との合計額が27,500円を超えない範囲」でiDeCoを利用することができます。こちらもいくつかパターンを挙げてみましょう。

・パターン1:事業主掛金が10,000円の場合

iDeCoを上限額いっぱいの12,000円以内で利用可能です。限度額いっぱいに掛けたとしても合計額の27,500円以内に収まります。

・パターン2:事業主掛金が20,000円の場合

iDeCoを7,500円以内で利用可能です。限度額いっぱいに掛けたとしても合計額の27,500円以内に収まります。

マッチング拠出との併用は不可!

マッチング拠出をしている人はiDeCoを利用することはできません。マッチング拠出とは、企業型DCにおいて加入者本人が事業主掛金に上乗せして掛金を支払うことです。

まとめ

「人生100年時代」になり、退職後の長い人生をどうやって生活していくのか、若いときから考える必要があります。国が準備する年金だけでは十分とはいえず、積極的に資産を運用して増やしていかなければなりません。

iDeCoは国も充実した税制優遇を設けて後押ししている制度です。積み立てる段階から節税できるお得な制度なので、自分の老後のために加入してみてはいかがでしょうか。法改正により長く運用できるようになるため、50歳を過ぎた人でも十分に加入する価値はあるでしょう。