iDeCoを活用して資産運用を考えている人の中には、iDeCoの節税効果について詳しく知りたい人もいるのではないでしょうか。

iDeCoをうまく活用すれば、老後資金を効率的に形成できます。

今回はそんなiDeCoの節税効果について解説していきます。また、iDeCoのメリットも併せてご紹介するので、この記事を読んでiDeCoに関する知識を深めていきましょう。

目次

iDeCoとは

iDeCoとは自分で形成する年金制度のことです。加入者は毎月一定額を拠出し、老後資金をつくるために運用していきます。ここではiDeCoのメリットとデメリットを解説していきましょう。

iDeCoを利用するメリット

iDeCoの大きなメリットとして挙げられるのが「節税効果」でしょう。節税効果についての詳しい内容は次章「iDeCoの節税効果とは」にて説明します。

節税効果以外のメリットとしては、「金融庁が選んだ投資信託から運用先を選べる」ことが挙げられるでしょう。特に投資初心者の場合、何の商品を選べば良いのか分からず、投資を始める際のネックになっている人もいます。

その点、iDeCoで運用できる商品は金融庁が長期投資に適したと判断した商品たちです。特に投資初心者にとってはどの商品を選んでもある程度の安心感を得られ、「iDeCoの運用先として適している商品でラインナップされているので選びやすい」というメリットを感じられるでしょう。

iDeCoを利用するデメリット

iDeCoの大きなデメリットに「60歳まで基本的に解約できない」点が挙げられます。iDeCoは老後資金を形成するための年金制度なので、60歳以降でないと原則引き出せない仕組みになっているのです。特に20~30代の人は、これから結婚、出産、住居の購入と大きなお金が必要となるライフイベントがあり、多額のお金が必要になる事態もあるでしょう。

しかし、iDeCoは途中で引き出すことはできないので、これらのライフイベントに備えるためにもiDeCo以外で貯金や投資で資金を用意しておかなくてなりません。

iDeCoのみで投資や貯金を行うのはおすすめできる方法とは言えないでしょう。iDeCoを利用する際には60歳まで引き出せない点を十分考慮し、掛け金を設定することが大切です。

また、解約年齢に関するデメリット以外にも、「掛け金の上限額がある」というデメリットもあります。毎月の掛け金は、個人の職業などにより1万2,000円~最大6万8,000円の上限があります。そのため、たくさん拠出したいと思っても、限度があることは頭に入れておきましょう。

iDeCoの節税効果とは

iDeCoを利用する大きなメリットに「節税効果」があります。ここではiDeCoの節税効果について詳しく解説していきましょう。

掛け金が全額所得控除になる

iDeCoで拠出した掛け金は全額所得控除の対象となり、課税所得が掛け金分減ります。課税所得が減ることにより、その年の所得税と翌年の住民税負担を軽減することが可能です。

例えば、掛け金1万5,000円/月(年間18万円)、所得税・住民税(10%)の場合は、年間3万6,000円(所得税・住民税それぞれ1万8,000円)の節税効果があります。このように、iDeCoは老後資金を運用しつつ、今の税金も軽減できるのです。

運用益が非課税

iDeCoでは運用益が非課税になります。通常、株式や投資信託で運用益が出た場合には20.315%の税金がかかるため、例えば、100万円の運用益が出た場合には20万3,150円が税金でとられ、手取りは79万6,850円です。

一方、iDeCoの運用で生じた運用益は全て非課税になるため、先程の例だと100万円をまるまる利益として受け取ることができます。

受け取り時に一定額が非課税になる

iDeCoは原則60歳以降に「老齢給付金」として受け取ることができます。受け取り方法は一括で受け取る「一時金」か、分割で受け取る「年金」、もしくは一時金と年金の併用の3種類です。どの受け取り方法であっても、控除の対象となり、一定額が非課税になります。

職業別に見るiDeCoの節税効果

それでは具体的に職業別にiDeCoの節税効果を見てきましょう。あなたの職業でiDeCoを利用するメリットなども紹介するので、是非iDeCoを利用するイメージをつけてください。

公務員

「公務員」はiDeCoの利用を考えたい職業です。大きく理由は2つあります。 1つ目の理由は「厚生年金への一元化」です。

以前は公務員の年金制度は「共済年金」でしたが、会社員との格差是正の観点から2015年10月より共済年金ではなく、会社員と同様の「厚生年金」に一元化されました。この一元化により、公務員の保険料率は上がり、老後の年金額は下がってしまったのです。

さらに2つ目の理由に「退職金が下がっている」点があります。実は地方公務員も国家公務員も会社員との格差是正の動きの中、退職金が下がってきています。例えば、内閣官房「退職手当の支給状況」によると、国家公務員の定年時の退職金はここ5年で約100万円減っているのです。

今後も減少傾向は続くかもしれません。このように「公務員であっても老後は安心」とは限らないため、公務員もiDeCoで節税しながら老後資金を形成することが大切になってきたのです。

サラリーマン

サラリーマンもiDeCoの節税効果を享受した方が良いでしょう。サラリーマンの節税方法は、ふるさと納税や住宅ローン減税などがありますが、それらに加えて、iDeCoを活用して、今の税金(住民税・所得税)を下げつつ、資産を増やすことができるiDeCoは非常に魅力的です。サラリーマンは基本的に誰でも利用できるので、利用したい制度の1つでしょう。

企業型確定拠出年金のある会社ではiDeCo加入が認められている場合に限り、iDeCoを利用可能ですので注意が必要です。

なお、2022年10月1日の法改正により、企業型確定拠出年金の加入者は、労使の合意がなくかつ事業掛け金を引き下げなくても加入できるようになります。

自営業・フリーランス

自営業・フリーランスは月6万8,000円まで拠出可能と、他の職業に比べて拠出上限額が大きいのが特徴です。自営業・フリーランスは国民年金に加入しており、満額でも年間80万円程度の支給に留まります。

国民年金に加え、厚生年金にも加入している会社員の場合は年間200万円程度支給されることを考えると、自営業・フリーランスはより老後資金に対して十分な準備が必要です。

また、自営業・フリーランスは退職金もないため、現役時代に老後資金を形成しなければいけません。こうした観点からも、自営業・フリーランスは節税効果のあるiDeCoを活用して、老後資金を形成するのが良いでしょう。

さらに、売り上げ増加に伴い各種税金が上がる自営業・フリーランスは、掛け金が全額所得控除されるiDeCoを利用することにより、課税所得を少しでも低く抑えて、住民税・所得税の支払い額を減らすことも可能です。

専業主婦(主夫)など収入が少ない人

専業主婦(主夫)など収入が少ない人はiDeCoに加入しても、節税という観点からはメリットが少ないでしょう。

収入が少なく世帯主の扶養内で働いている人(年収100万円以下の場合)は所得税・住民税ともに納めていません。 そのため、年収100万円以下の人はiDeCoの節税効果を得るメリットがないのです。

なお、収入0円の専業主婦(主夫)の場合でも、iDeCo加入による節税効果はありません。このように専業主婦(主夫)など収入が少ない人やそもそも収入0円の人は、iDeCoによる節税効果がない(もしくは少ない)ことは頭に入れておきましょう。

iDeCoの節税効果をシミュレーションしてみた

では、iDeCoの節税効果は具体的にどれくらいなのか、年齢や年収、掛け金別にシミュレーションをしてみました。あなたに近い設定のシミュレーションを是非参考にしてみてください。

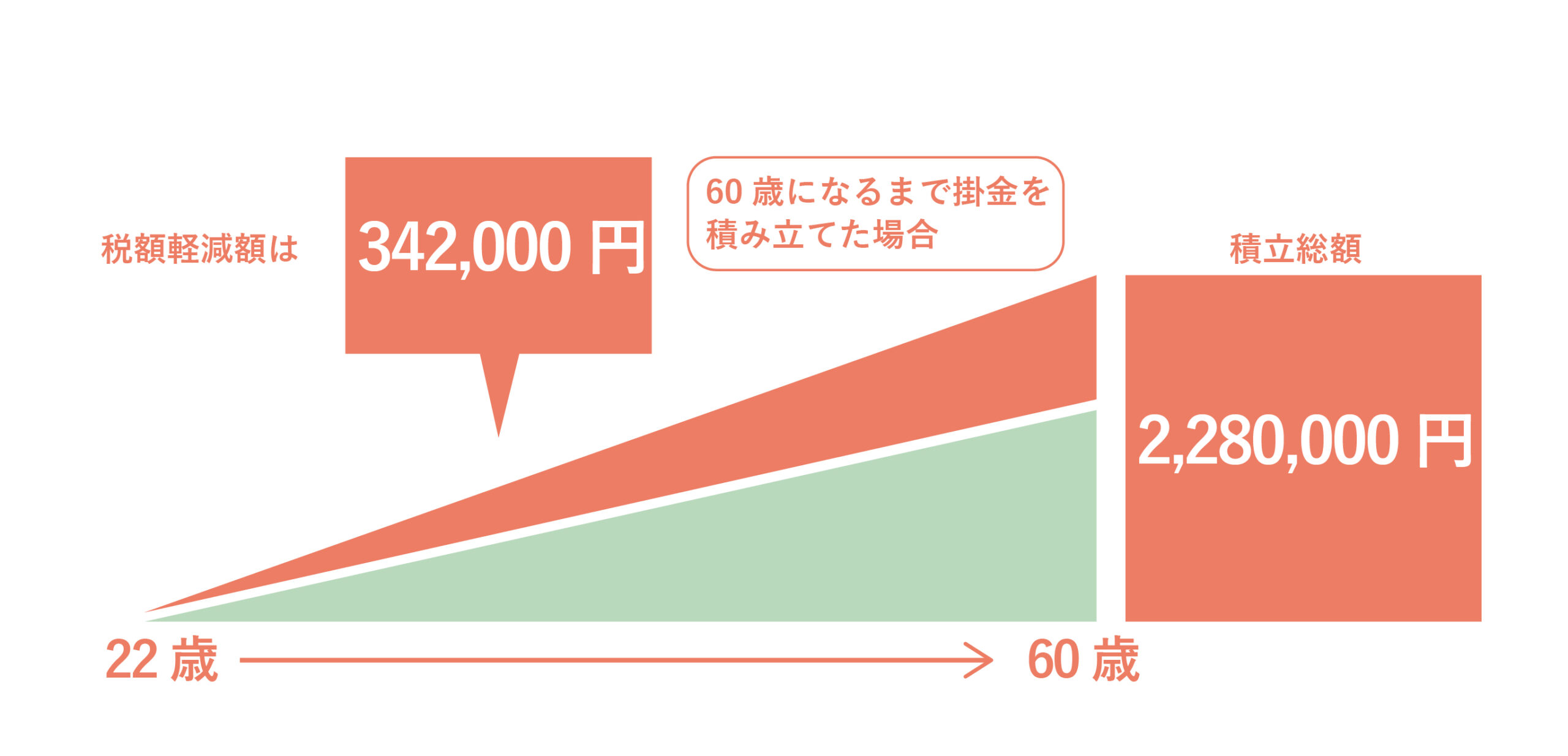

22歳・年収300万円・掛け金5,000円の場合

上記は年収300万円で掛け金5,000円として、22歳から60歳まで拠出した場合のシミュレーションです。節税効果は38年間(60歳-22歳)で342,000円に上ります。もう少し詳しく見ていくと、年間の節税効果は所得税3,000円・住民税6,000円=合計9,000円です。

また、38年間の節税効果は所得税114,000円・住民税228,000円ずつになります。毎月5,000円というと、携帯代を格安のものにする、外食を抑えるなどの工夫で節約できる金額ではないでしょうか。

そんな5,000円を毎月拠出することで、今回の条件では340,000円以上節税効果があることが分かりました。

35歳・年収500万円・掛け金20,000円の場合

上記は年収500万円で掛け金20,000円として、35歳から60歳まで拠出した場合のシミュレーションです。節税効果は25年間(60歳-35歳)で1,200,000円に上ります。もう少し詳しく見ていくと、年間の節税効果は所得税・住民税ともに24,000円=合計48,000円です。

また、25年間の節税効果は所得税・住民税ともに600,000円ずつになります。「20,000円の支出増は大変」と思うかもしれませんが、毎月決まった貯金額のうち20,000円をiDeCoに振り分けるイメージでも良いでしょう。今回の条件では1,200,000円の節税効果があることが分かりました。

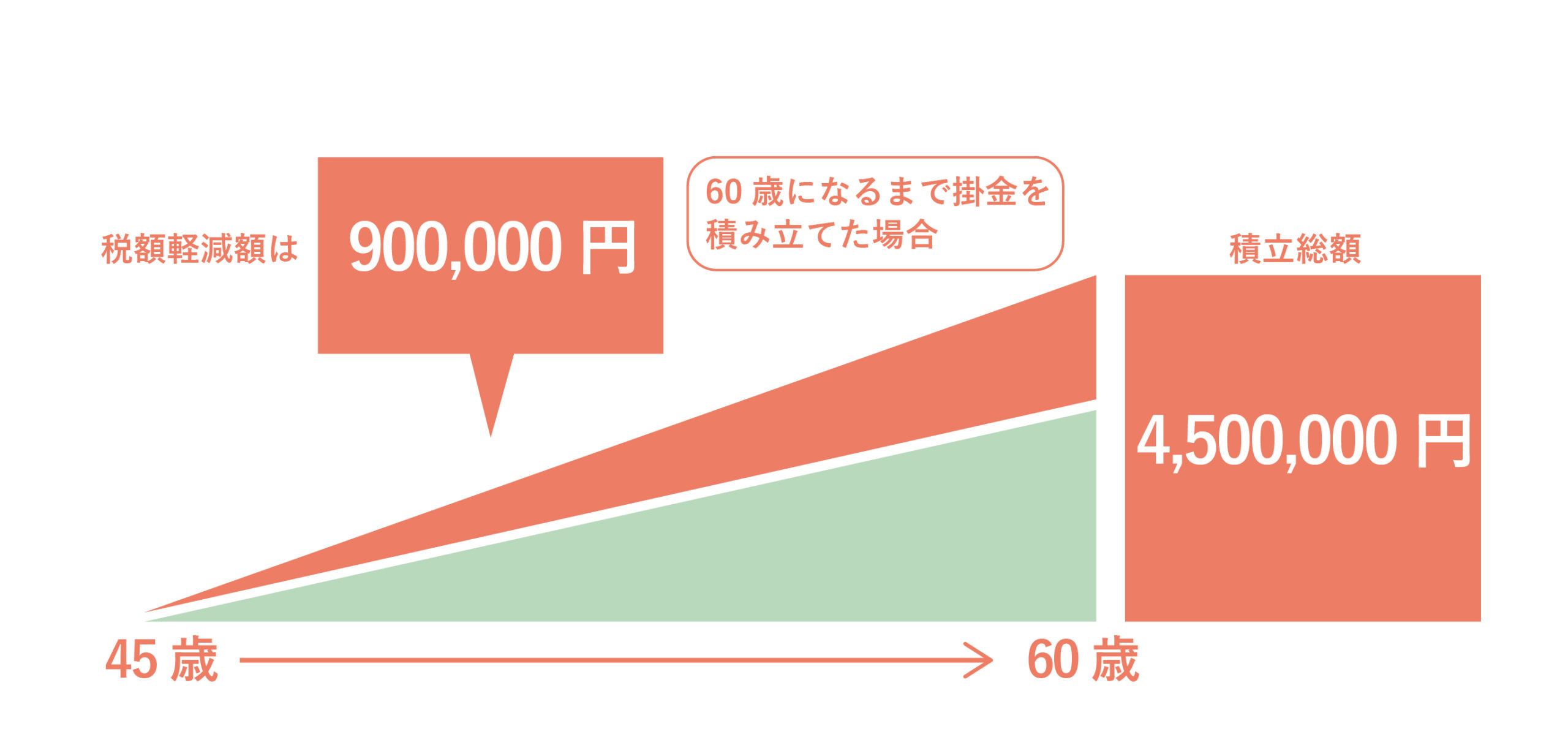

45歳・年収600万円・掛け金25,000円の場合

上記は年収600万円で掛け金25,000円として、45歳から60歳まで拠出した場合のシミュレーションです。節税効果は15年間(60歳-45歳)で900,000円に上ります。もう少し詳しく見ていくと、年間の節税効果は所得税・住民税ともに30,000円=合計60,000円です。

また、15年間の節税効果は所得税・住民税ともに450,000円ずつになります。25,000円を貯金感覚で毎月拠出することで、900,000円もの節税効果があるのです。

まとめ

今回はiDeCoの節税効果について、具体的なシミュレーションを交えて解説してきました。iDeCoには3つの税制優遇があり、今の税金を節税しつつ、老後資金を形成することができます。老後の生活に不安がある人は是非iDeCoを活用してみてはいかがでしょうか。