iDeCoは、運用する商品や売却する時期次第では元本割れも起こりえます。しかし長期で積み立て・運用することにより、元本割れのリスクを軽減することが可能です。本記事では、iDeCoで運用できる金融商品やリスクを抑えるための運用方法について詳しく解説します。元本割れが気になり一歩が踏み出せないという人もぜひ参考にしてください。

iDeCoには2種類の商品がある

iDeCoで運用できる商品は、大きくわけて元本確保型と元本保証のない投資信託の2つがあります。まずはこの2種類について、大まかな特徴を把握しましょう。

元本確保型商品である定期預金や保険

元本確保型には、定期預金と保険があります。定期預金とは、一定額の金額をあらかじめ決められた金利で運用し、満期時に元本と利息を受け取ることができる商品です。途中で解約する場合は、当初の利率よりも低い「中途解約利率」で利息が計算されるため、手にする収益は当初予定の金額よりも小さくなります。

保険とは、生命保険や損害保険のことで、こちらの商品も満期時に元本と利息を受け取ることができる商品です。商品によっては配当金を得られるものもあります。しかし途中で解約すると「解約控除金」が差し引かれ、元本割れを起こす可能性があるでしょう。もともと満期まで解約しないという前提条件で設定された商品です。

元本保証のない投資信託

もうひとつは元本保証のない投資信託です。投資信託とは、多くの投資家から集めた資金を投資のプロが代わりに運用し収益を出す商品のことをいいます。投資信託は国内の株式や債券、また国内だけでなく海外の株式や債券と分散して投資しているため、個別銘柄の株式を運用するよりもリスクは低いです。とはいえ、価格変動のある商品で運用することに変わりはなく元本割れはありえることは念頭に置いておきましょう。

iDeCoの投資信託は何に比重を置いて投資しているかで、国内債券型、国内株式型、海外債券型、海外株式型、バランス型の5つに分類でき、ほかにも不動産を中心に投資する商品(REIT)や金などに投資するものもあります。

元本確保型商品のメリットとデメリット

元本確保型である定期預金と保険のメリットとデメリットを詳しくみてみましょう。元本確保型といわれますが、場合によっては元本割れも起こりえるので注意が必要です。

元本確保型商品のメリット

まずはメリットのほうから説明します。

元本割れのリスクなし

元本確保型の商品は、原則、満期まで運用すると元本割れはありません。先ほども説明しましたが、定期預金は途中で解約すると当初予定の金利よりも低い金利で計算されますが元本は保証されています。一方、保険は途中で解約することで解約控除が発生するため、元本割れもありえます。元本確保型の商品は、元本割れを起こさないように満期まで運用することが大切でしょう。

所得控除を受けられ節税につながる

iDeCoで元本確保型を運用するメリットは、掛金のすべてが所得控除の対象となり節税できることです。利益はほとんど見込めませんが、元本を確保しながら節税できる点が大きなメリットでしょう。

元本確保型商品のデメリット

次に、元本確保型のデメリットを2つ説明しましょう。

手数料のほうが高くつくことも

iDeCoでは、掛金を支払うたびに、国民年金基金連合会などに手数料として171円を支払う必要があります。毎月積み立てると、年間で2,052円の手数料がかかるのです。その分利益が出ればいいのですが、元本確保型の金利は0.01〜0.05%くらいと非常に低く、利益より手数料のほうが高くつくことも珍しくありません。

心配であれば掛金を年払いすることを検討しましょう。iDeCoは月払いだけでなく年払いも可能なので、掛金の支払い回収を減らして運用すれば手数料を抑えられます。また、節税のために元本確保型を利用するのであれば、十分購入する価値はあるでしょう。

インフレ(物価上昇)に弱い

元本確保型の商品は、インフレに弱いのがデメリットです。経済がインフレであれば、時間が経つにつれて物価は上昇します。

たとえば現在100円のアイスクリームが、10年後は2倍の200円になるといった感じです。そうすると現在100円で購入できるアイスクリームが、10年後はもう100円では購入できないことになります。インフレ時代では、物価の上昇に合わせて資産も増やしていく必要があるのです。10年後に、同じアイスクリームを200円で購入できるように資産も2倍にしなければなりません。

元本確保型のお金は減らないので直接的な損失はありませんが、将来お金を受け取るときに、同じ金額で購入できる商品は減る(=お金の価値が下がる)と考えて運用する必要があります。とくにiDeCoは長期運用になるので、インフレを想定した運用が必要でしょう。

投資信託のメリットとデメリット

ここでは、投資信託のメリットとデメリットを説明しましょう。

投資信託のメリット

最初に投資信託のメリットから紹介します。

長期運用で大きな利益が見込める

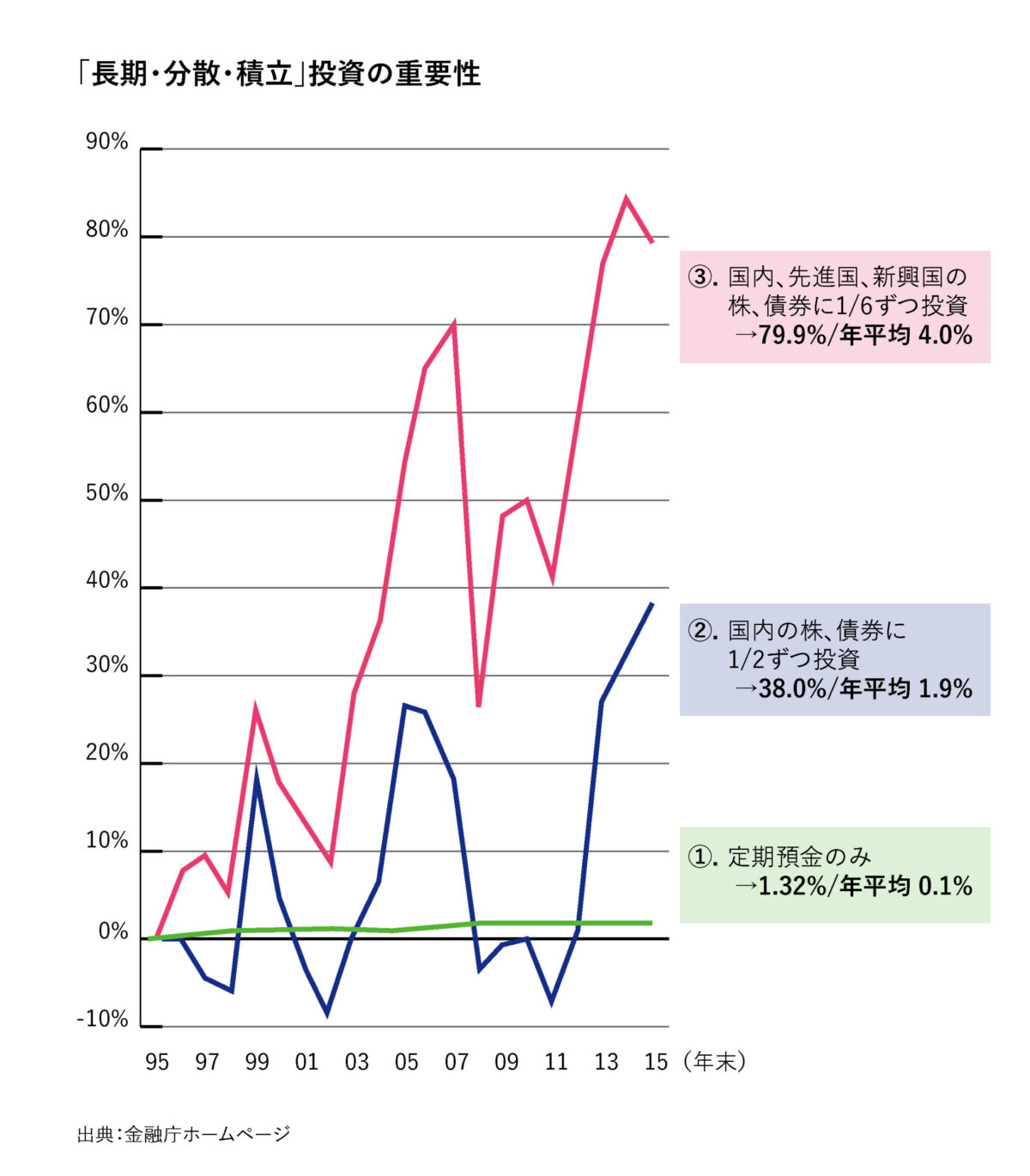

iDeCoの特徴は、長期・積立・分散です。これは投資の基本でもあります。分散投資しながら時間をかけて運用することで大きな利益が見込めるのです。次の図を参考に説明しましょう。

時間が経っても定期預金Aはほとんど変わっていませんが、投資信託の商品Bと商品Cは上げ下げを繰り返しながら上昇しているのがわかるでしょう。場合によっては、ぐっと下がる年もあります。

たとえば現在の新型コロナ感染症のようなことが起きると、経済は大きくダメージを受け株価は一旦下がりますが、その翌年、翌々年は再び上昇しているのがわかるでしょう。このように、市場は一時的には下がっても長期的な観点で見ると上昇する傾向にあるため、長期運用をすることが投資には大切なのです。

また、商品の内容によって利率が異なるため、最終的な利益に差が生じます。投資は、基本的にハイリスクハイリターンです。債券よりも株式のほうが、また国内商品よりも海外商品のほうがリスクが高くリターンが大きくなります。

商品Cが大きく上昇したのは、その商品に先進国と新興国(海外株式、海外債券)が組み入れられているからです。商品Bのほうは国内株式と国内債券だけなのでより安全ですが、商品Cより利益は小さくなります。

なお、この図はあくまでも参考なので、同じような商品を購入すれば必ず同じように上昇するというわけではありません。しかし投資信託は、おおよそこのような形で動きます。

投資信託のデメリット

次に投資信託のデメリットを紹介しましょう。

元本割れを起こす可能性がある

投資信託の一番のデメリットは元本割れを起こす可能性があることです。先ほどの図をみるとわかりますが、商品Bは数回、元本割れを起こしています。このときに焦って売るとマイナスになってしまうのです。 iDeCoのような長期投資では、元本割れの際に慌てず「また上がるだろう」という気持で保有し続けることが肝要です。

配分変更とスイッチングでリスクに備える

投資信託を運用する場合、リスクを抑えるためにも定期的な商品の内容を見直しが必要です。ここでは商品見直しの方法を説明しましょう。

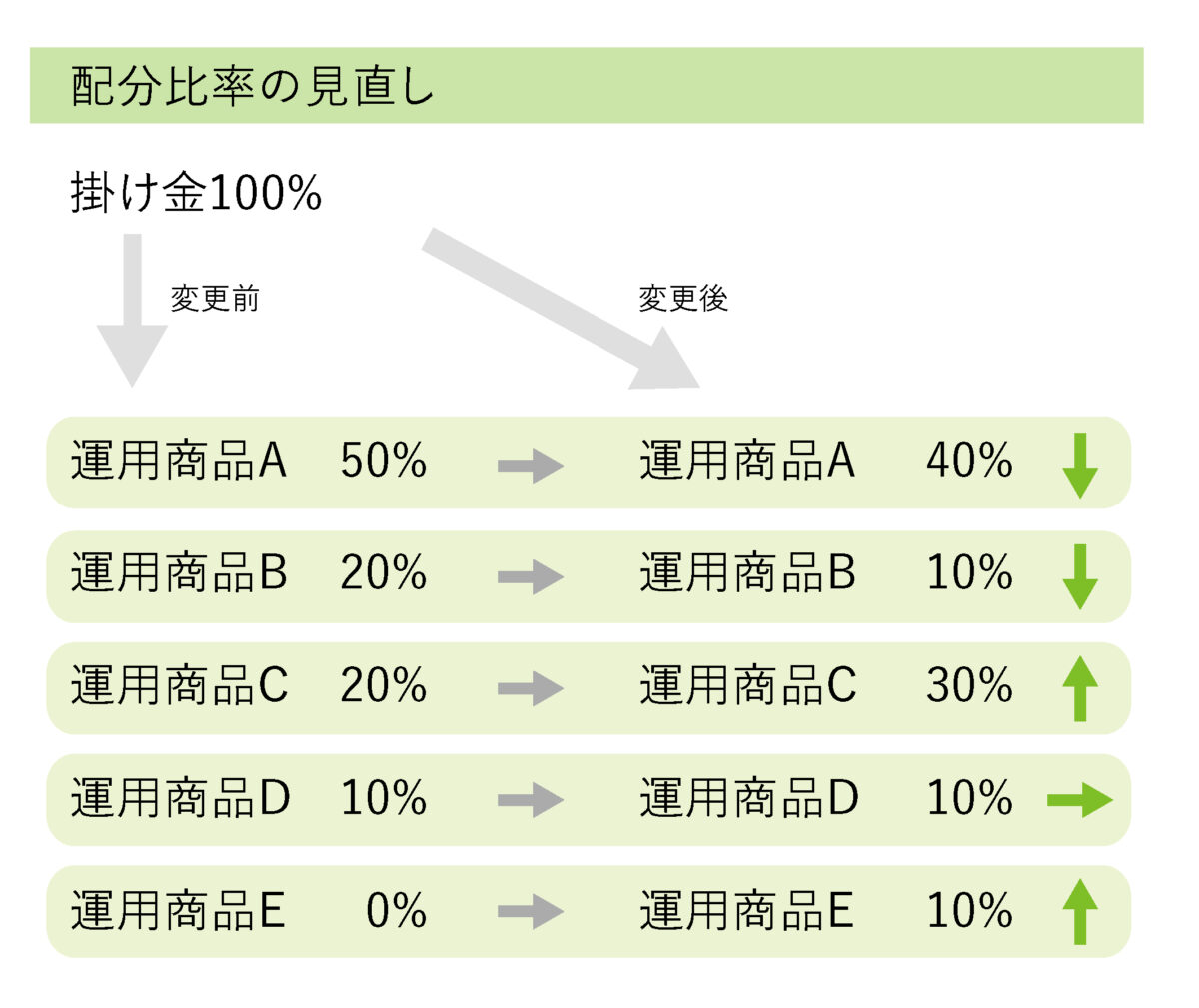

配分変更とは配分比率を見直すこと

配分変更とは、毎月の掛金で購入する運用商品の種類や配分を変更することをいいます。次の図をみてください。

たとえば、商品A〜Dを「商品A:商品B:商品C:商品D=5:2:2:1」の割合で、1年間毎月購入したとします。1年後、商品Cの成績がよいので割合を増やし、また商品Eも資産に追加したいので、「商品A:商品B:商品C:商品D:商品E=4:1:3:1:1」と毎月購入する商品の割合を変えました。

このような変更を配分変更といいます。 配分変更では過去に積み立てた分について変更は生じません。先ほどの例でいうと、過去1年間で積み立てた商品A〜商品Dは引き続き運用し続けるということです。

スイッチングとは運用商品を見直すこと

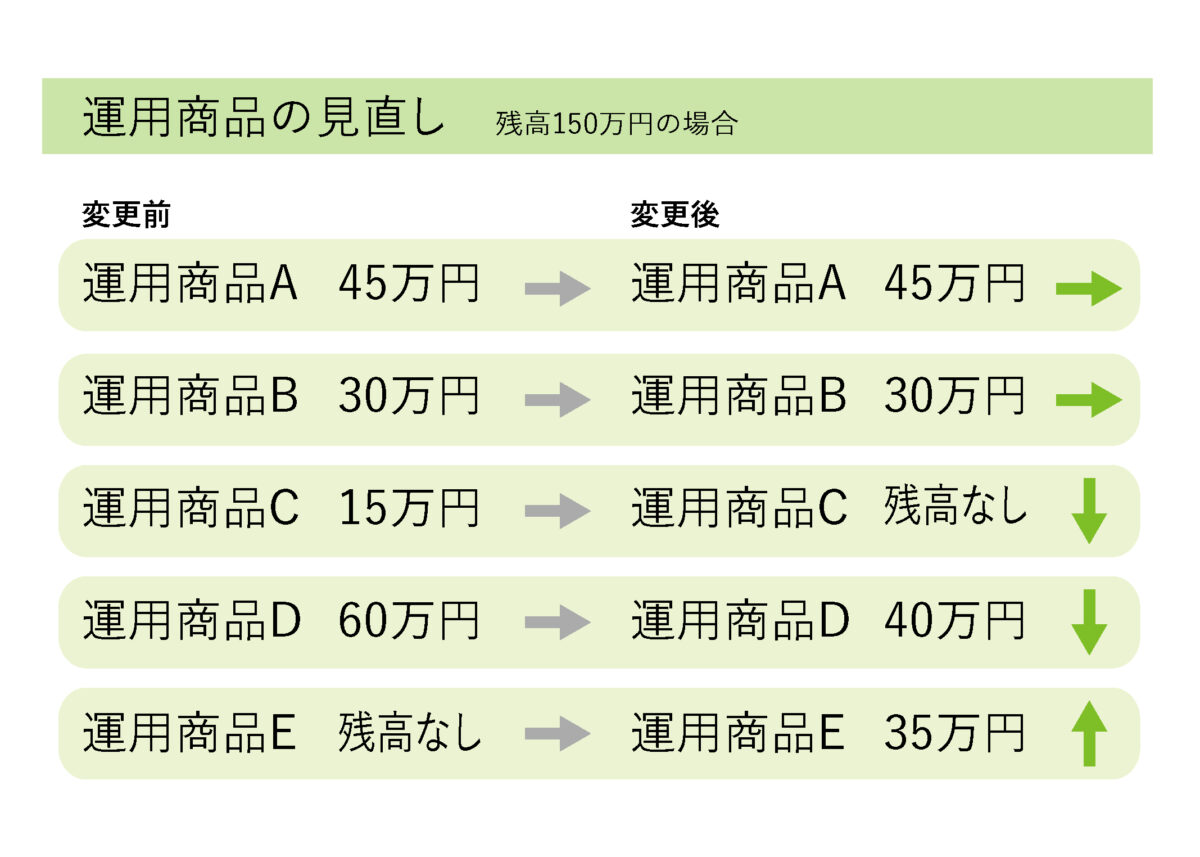

スイッチングとは、これまで積み立ててきた運用商品を見直すことです。次の図をみてください。

毎月商品A〜商品Dを購入し、5年後、積み立てた金額の合計額は150万円(残高150万円)となりました。この場合の商品ごとの合計額(残高)は、「商品A:商品B:商品C:商品D=45万円:30万円:15万円:60万円」です。新たに商品Eを購入したくなり、商品Cのすべてと商品Dの一部を売却し、その売却金で商品Eを購入しました。そのため保有資産は「商品A:商品B:商品C:商品D:商品E=45万円:30万円:0円:40万円:35万円」となります。

このような保有資産の見直しがスイッチングです。 配分変更では積み立てた保有資産に変更はありませんが、スイッチングは積み立てた資産の内容が変わります。 スイッチングをする理由は次の2つです。

- 利益を確保するため

- バランスを整えるため

iDeCoでは60歳にならないとお金を引き出すことができないため、とりあえず利益確定させたい商品を売却するときにスイッチングを利用します。その売却代金で元本確保型の商品を購入しておけば、60歳になるまでその分の資産が減ることはありません。

また長年運用すると、商品のバランスが崩れてきます。商品のバランスを当初予定していたバランスに戻したり、またあえて変更したりするときに商品の見直しをするのです。ただし、手続きには数日かかるので注意しましょう。

定期的な見直しでリスクを軽減する

なぜ定期的な見直しが必要かというと、商品によって運用成績が異なるからです。定期的に見直すことで、リスクが大きくなりすぎず、またリターンが安定するようになります。ただし短期的な値動きに合わせて、頻繁に変更を加えることは好ましくありません。1年に1回、半年に1回とスケジュールを決めて変更するようにしましょう。

まとめ

iDeCoの商品には、元本確保型と投資信託の2種類があり、どちらの商品にもメリットとデメリットがあります。元本確保型は元本が保証されている商品とはいえ、場合によっては元本割れを起こす可能性も少なくありません。しかし節税効果を考えると、購入する価値は十分あります。

また投資信託は、元本割れのリスクがあるものの大きいリターンが見込めます。このリスクも長期運用で軽減することが可能です。iDeCoで運用する場合は、それぞれの商品についてしっかりと学び、自分で責任を持って運用することが求められます。