転職に伴い、iDeCoではどのような手続きが必要か、知らない人は多いのではないでしょうか。転職時の手続きはケースによって異なります。iDeCoから企業型確定拠出年金に移換が必要なケースもあれば、逆に企業型確定拠出年金を外れてiDeCoに入るケースもあるでしょう。

今回はiDeCo関連で転職時に必要な手続きをケースごとに解説します。転職時の手続きを怠ると思わぬ損失を被る恐れがあるので、本記事でどんな手続きが必要か確認してください。

目次

iDeCoは持ち運び可能な年金制度

「企業型確定拠出年金」・「iDeCo」とは?

確定拠出年金制度には、「企業型」と「iDeCo(個人型)」の2種類があります。「企業型」は、原則掛金は事業主が負担し、従業員が加入する制度で、企業が退職金準備のため、導入しているものです。一方、「iDeCo(個人型)」の場合、個人が自分の意志で加入し、積み立てをおこなう、いわゆる自分年金です。どちらも原則60歳まで、引出や脱退ができません。

iDeCoは転職や退職時に持ち運べる

昨今は、働き方が多様化している時代です。転職や退職を経験する人も増えています。そういった人でも、資産運用を継続し、企業型確定拠出年金やiDeCoに持ち運ぶことができます。2017年1月より、iDeCoに加入できる人の範囲が拡大し、公務員や主婦、自営業など、さまざまな職種の人が対象となりました。ただし、加入条件や月々の掛金の上限は職業によって異なりますので、注意が必要です。主な職業別の掛金の上限は以下の通りです。

1.企業年金のない会社の従業員(国民年金第2号被保険者)…月額23,000円

2.企業年金のある会社の従業員(国民年金第2号被保険者)

・企業型確定拠出年金のみに加入の場合…月額20,000円

・企業型確定拠出年金以外の企業年金に加入の方…月額12,000円

(公務員・私学共済加入者を含む)

3.自営業者等(国民年金第1号被保険者)…月額68,000円

4.専業主婦等(国民年金第3号被保険者)…月額23,000円

そして、転職先によって必要となる手続き方法や掛金額の条件が異なります。ちなみに、最低金額は月々5,000円から、金額は1,000円単位で設定でき、年に一度変更も可能です。転職や退職により、収支が変わることもあるかと思いますので、掛金額の見直しをおこなうのもひとつです。

それでは、iDeCo加入中の転職ではどのような手続きが必要になるのか、確認していきましょう。

iDeCoに加入中の方が転職時に必要な手続き

最初に現在iDeCoに加入中の方が、転職時に必要な手続きを紹介します。もちろん人によって、企業が運営する年金に移換したりiDeCoに引き続き加入したりと取るべき選択は様々です。ここでは代表的な4つケースについて解説します。

①転職先に企業型確定拠出年金がある場合

転職先に企業型確定拠出年金がある場合、3つのパターンから選択することができます。

1.転職先の「企業型確定拠出年金」へ移管する場合

今まで利用していたiDeCoを企業型確定拠出年金に移管します。この場合、iDeCoの「資格喪失届」を提出し、企業型への移管手続きを取る必要があります。

2.iDeCoでの積み立てを継続する場合

企業型確定拠出年金の規約上、iDeCoへの加入を認めている場合、企業型へ移管せずiDeCoでの積み立てを継続することができます。この場合には、「加入者登録事業所変更届」、転職先の「事業主証明書」を金融機関(運営管理機関)に提出しましょう。

3.「運用指図」のみおこなう場合

「資格喪失届」を提出することで、iDeCoの積み立てを停止し、運用の指図のみおこなう「運用指図者」となることもできます。

②転職先に企業年金がない場合

iDeCoを継続利用する場合でも、勤務先の変更や年金の被保険者種別変更のため、手続きが必要です。転職先に企業年金制度がない場合、2つの方法から選択することができます。

1.iDeCo(個人型確定拠出年金)に引き続き加入する場合

転職先の年金制度を利用しない場合、iDeCoに加入した状態を継続することも可能です。この場合、「加入者登録事業所変更届」と、転職先の「事業主証明書」を金融機関(運営管理機関)に提出しなければなりません。また、毎月の掛金額が変更となる場合には、「加入者登録事業所変更届」も忘れずに提出しましょう。

2.「運用指図」のみおこなう場合

「資格喪失届」を提出することで、iDeCoの積み立てを停止し、運用の指図のみおこなう「運用指図者」となることもできます。

③iDeCoと企業型確定拠出年金の併用の場合

十分な老後資産の形成のために、iDeCoと企業型確定拠出年金を併用したいと考える人もいるでしょう。転職先の年金規約で併用が認められているならば、併用することは可能です。この場合、iDeCoに関しては登録事業所の変更と被保険者種別変更の手続きが求められます。また、別途で企業年金への加入手続きが必要なので、転職先に事務担当者に相談してください。

④確定給付企業年金に移換する場合

ある一定の条件を満たせば、iDeCoの資産を確定給付企業年金に移換できます。その条件とは、確定給付企業年金規約で「個人別管理資産を受け入れても良い」と定めていることです。転職先の事務担当者に対応可否を問い合わせてみましょう。

確定給付企業年金と企業型確定拠出年金の違いは、年金の給付額が定められたものか、掛金の拠出額が定められたものかの違いです。確定給付企業年金は給付額があらかじめ決まっているため、運用の結果、あらかじめ定めた金額の支払いが難しければ会社の方で差額を補填してくれます。

一方、確定拠出年金で決まっているのは掛金の拠出額です。加入者は拠出金を自らの責任で資産運用します。将来受け取れる年金額は運用の結果により変わるため、運用がうまくいかなければ元本割れを起こすリスクもあるのです。

公務員に転職する場合

2017年1月より公務員もiDeCoへの加入が可能となったため、今まで通りiDeCoを利用することができます。ただし、公務員の場合、掛金の上限は12,000円となりますのでご注意ください。転職先に企業年金がなく、引き続きiDeCoを利用する場合と同様、「そのまま掛金の積み立てを継続する」もしくは「運用指図者になる」のどちらかの選択が必要です。

転職先で新たにiDeCoに入る場合の手続き

企業年金からiDeCoに移換するケースについてご説明します。転職先で新たにiDeCoに加入する場合に必要な手続きを解説しますので、転職時の参考にしてください。

企業型確定拠出年金から移換する場合

元の年金の加入者資格喪失や資産を移す手続きが求められます。手続きは金融機関に対して行い「個人別管理資産移換依頼書」の提出が必要です。個人別管理資産移換依頼書は金融機関のホームページにも書式が掲載されているので、こちらを活用しましょう。新たにiDeCoに加入することになるため、申し込みの手続きも必要です。

ウェブサイトから書類を請求し、届いた書類に記入し必要書類も揃えて、ポストに投函しましょう。手続きが完了したら国民年金基金連合会から「移換完了通知書」などの書類が届きます。

確定給付企業年金、厚生年金基金から移換する場合

iDeCoへの加入申出及び資産の移換手続きが求められます。利用を決めた金融機関に連絡し、「個人型年金加入申出書」を記入し、必要書類を添えて提出してください。また「厚生年金基金・確定給付企業年金移換申出書(移換元からの証明が必要)」を、金融機関に提出する必要があります。

一定の条件を満たせば、厚生年金・確定給付企業年金の脱退一時金をiDeCoに移すことも可能です。その条件とは、脱退後1年以内に、移換元厚生年金もしくは確定給付企業年金に移換を申し出る必要があります。

企業年金連合会から移換する場合

前の勤め先で企業年金連合会を利用して資産の積み立てをしていた人も、iDeCoに移換できる場合があります。iDeCoへの加入を申し出は金融機関にしますが、移換手続きは企業連合会に対して行うので注意してください。

企業年金連合会に電話または文書で「移換申出書」を請求します。その際は基礎年金番号や移換元の年金制度の名称などが聞かれるので、あらかじめ調べておきましょう。

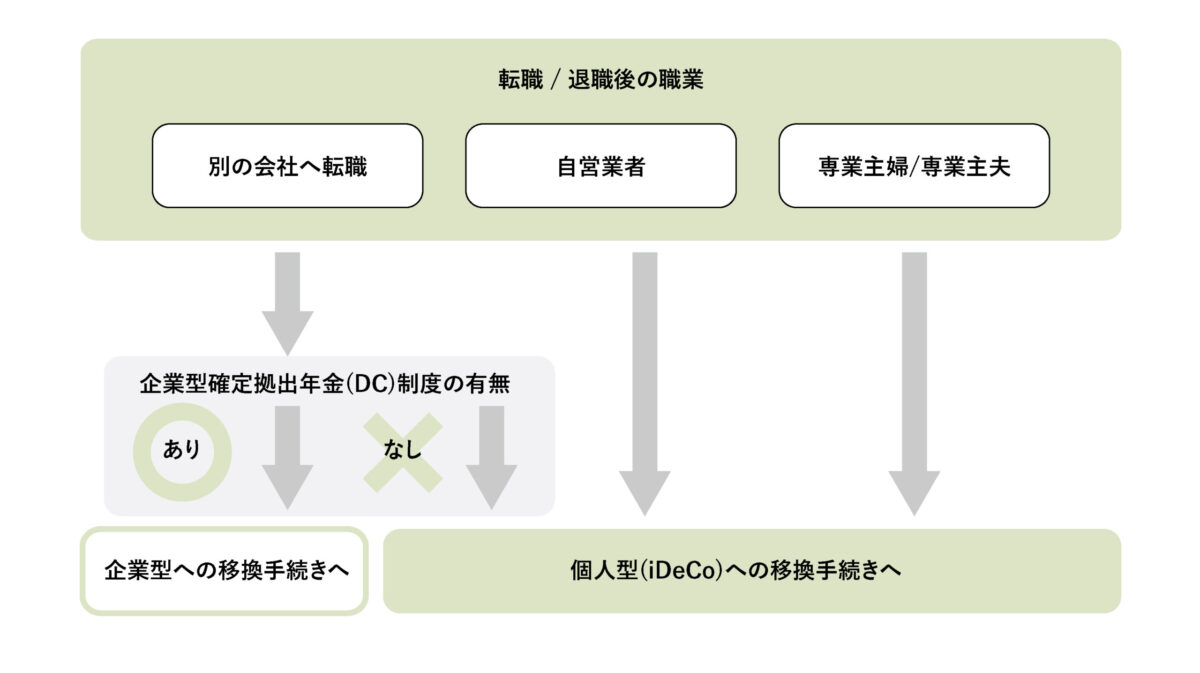

転職以外の選択をした場合のiDeCoの手続き

退職後、独立して事業を始める方、専業主婦になる方もいるでしょう。ここでは転職以外の選択をした方のiDeCoの手続きを紹介します。

自営業者の場合

自営業者になった場合、国民年金の被保険者種別変更の手続きが必要です。第2号被保険者から第1号被保険者に変更になります。金融機関に「加入者被保険者種別変更届」を提出しましょう。

専業主婦等になる場合

専業主婦になるケースも自営業者と同様、第3号被保険者から第1号被保険者に変更となるため、国民年金の被保険者種別変更の手続きが必要です。金融機関に「加入者被保険者種別変更届」を提出してください。

転職後にiDeCoの手続きをしないとどうなる?

転職後にこれまで紹介してきたiDeCo関連の手続きを怠るとどうなるのでしょう。転職後にiDeCoの手続きを忘れると、思わぬデメリットが発生するため注意が必要です。iDeCoの手続きを怠るとどうなるのか、デメリットについても解説します。

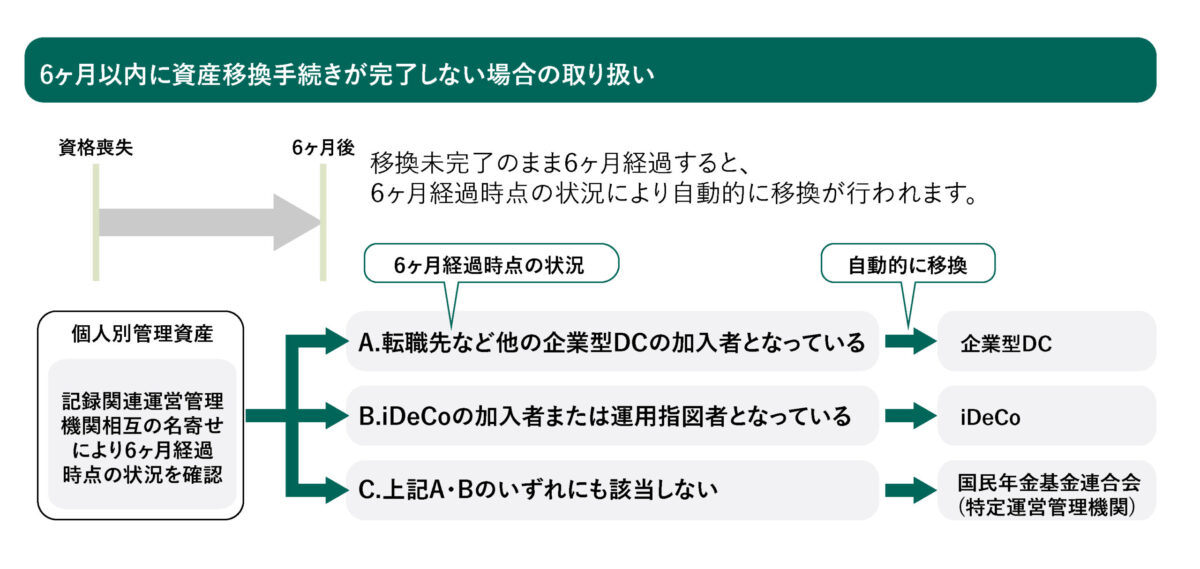

半年経過すると国民年金基金連合会に自動移換

加入資格喪失の日から6ヶ月以内に手続きを行わなければ、年金資産は自動的に国民年金基金連合会に移換されます。ただし他の企業型確定拠出年金の加入者や個人型確定拠出年金の加入者もしくは運用指図者は、他の確定拠出年金に資産が移換される可能性もあります。

自動移換はデメリットがあるので要注意

自動移管が発生すると、iDeCoの税制メリットが受けられません。自動移換には、以下のようなデメリットがあるため要注意です。

- 資産運用がストップする

- 毎月の管理手数料が発生する

- 自動移管手数料が発生する

- 自動移管中の期間は老齢給付金の受給要件となる通算加入者等期間にカウントされず、受給可能期間が遅くなることがある

なお、移管手続きをしなくても、新たに企業型確定拠出年金やiDeCoに加入しており、本人情報が一致する場合、以前の資産を新たな口座と紐づけ、移管してくれる場合もあります。しかし、なるべく早く確実におこなうためには、自分で手続きすることが大切です。自動移管では手数料が引かれ続けるため、せっかく積み立てたお金が減っていきます。自動移管とならないよう、余裕をもって手続きするようにしましょう。

企業年金のない会社へ転職の場合、iDeCoへの加入が必須!

これまで企業型確定拠出年金に加入していた人が、企業型の制度がない会社に転職する場合、積み立てを継続したり、将来の給付を受けるためには、iDeCoへの加入が必須となります。国民年金基金連合への自動移管とならないためにも、退職後6カ月以内に、企業型からiDeCoへの移管手続きを完了させましょう。iDeCoの加入は、金融機関での申し込み後、数週間時間がかかるケースもありますので、できるだけ早く手続きすることをおすすめします。

転職後の年末調整で必要なiDeCoの手続き

iDeCoの税制優遇のひとつである所得控除を引き続き受けるためには、転職先で年末調整の手続きを行わなければなりません。年末調整でiDeCoの掛金をどのように申告すべきか手順を解説します。

iDeCoの掛金を給与天引きで支払っている場合、年末調整の手続きは省略可能です。事業主側で毎月、iDeCoの掛金を控除する手続きを行っているため、労働者側で特段手続きは必要ありません。ここでは、iDeCoの掛金を給料引き落としで支払っていないケースにおける年末調整の手続きを解説します。

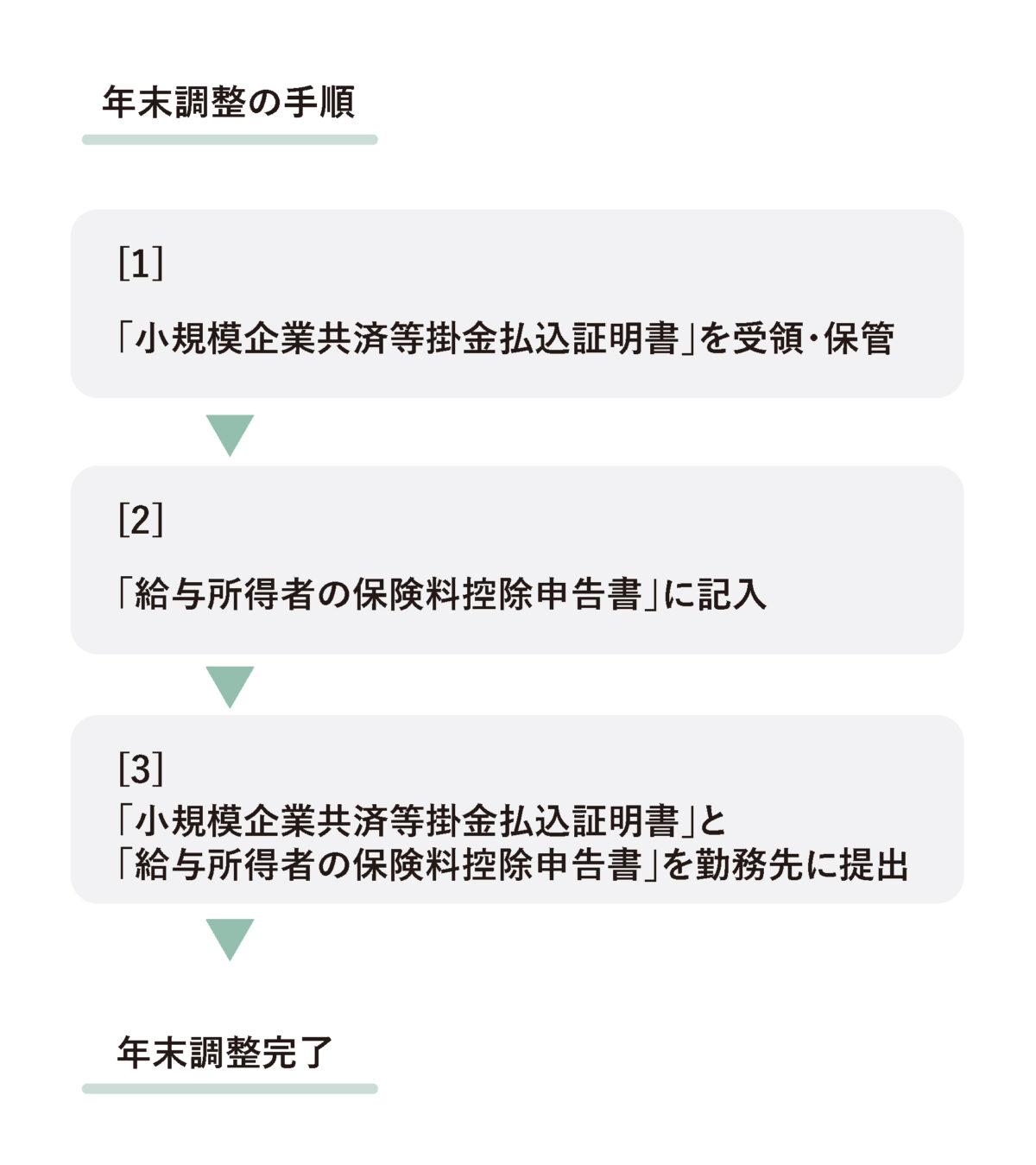

小規模企業共済等掛金払込証明書を受領

国民年金基金連合会から証明書が届くので、受け取ったら大切に保管しておきましょう。証明書は1年間支払った掛金額が記されている重要な書類です。証明書の納付時期は掛金の拠出状況によって異なります。9月までに掛金を納付した方はその年の11月中旬から下旬に発送されるのが通常です。

10月~12月に掛金を納付した場合、順次発送され11月下旬以降から翌年の2月ごろまでに届きます。届け先は登録時の住所です。

給与所得者の保険料控除申告書に記入

給与所得者の保険料控除申請書は勤務先から配布されます。書類の右下に記入欄があるので、証明書に記載された合計額を記入しましょう。申告書には生命保険料控除や地震保険料控除なども記入するので、該当の項目があるなら合わせて記入してください。

必要書類を勤務先に提出する

記入した申告書に証明書を添付して提出すれば、手続きは完了です。おおよそのスケジュール感として、11月に従業員に対して、年末調整に必要な書類が配布されます。

職場側は受け取った書類をもとに税金額を算出し、12月の給与と一緒に所得税の差額分を支払うのです。住民税は翌年度分より減税されます。

まとめ

転職時にiDeCo関連で必要となる各種手続きについて紹介しました。必要な手続きはケースバイケースですが、基本的にはiDeCoへの加入や脱退の手続きは金融機関でおこないます。iDeCoに引き続き加入する場合でも国民年金の被保険者期間や事業所の住所変更の手続きが必要なので、何かしらの手続きをしなくてはいけません。

特に自動移管には注意が必要です。転職後にiDeCoの手続きを怠ると、iDeCoで積み立ててきた年金資産は国民年金基金連合会に移換されるため6ヶ月以内に必ず手続きをしましょう。自動移換されると運用できなくなるうえに、管理手数料が毎月発生するため、運用どころか損失が生まれてしまいます。このようなデメリットを受けないためにも、早め早めの手続きが大切なのです。本記事の内容で自身の状況に当てはまるものを確認し、どんな手続きをすべきか確認しましょう。