iDeCoの加入資格は徐々に拡大し、2017年からは専業主婦や会社員、公務員なども原則加入できるようになりました。しかし現在も、企業型確定拠出年金(企業型DC)に加入している会社員はほぼiDeCoに加入できないなど、足かせになっている加入要件があるのも事実です。

そこで政府はより多くの人が加入できるよう法改正をおこない、2022年からはいくつかの加入要件が撤廃・変更されることが決まっています。本記事では、現行の加入資格について、また改正後の加入資格はどう変わるのか詳しく説明しますので、iDeCoへの加入を検討している人は参考にしてください。

目次

現行制度における加入資格

iDeCoは正式名称を個人型確定拠出年金といい、任意で掛金を積み立て運用する私的年金のひとつです。公的年金では不十分と考えている現役世代から、節税しながら年金を貯められると人気がありますが、加入するためには加入資格を満たさなければなりません。

それではまず、現行のiDeCoの加入資格から説明しましょう。

原則20歳以上60歳未満が加入対象

現行のiDeCoは、原則、国民年金第1〜3号被保険者のうち20歳以上60歳未満の人は誰でも加入できます。ただし農業者年金の被保険者はiDeCoに加入できないので注意しましょう。

国民年金の被保険者とは、滞納せず国民年金保険料を支払っている人のことです。そのため、国民年金保険料免除(納付猶予)を受けている人や滞納している人はiDeCoに加入できません。ただし過去に未納期間があっても、加入する時点できちんを支払っているのであればiDeCoに加入できます。

職業ごとの現在の加入資格を確認しておこう

それでは、現行における職業ごとの加入資格をさらに詳しく説明しましょう。

会社員のiDeCoの加入資格

iDeCoは原則、20歳以上60歳未満の人が対象ですが、国民年金の第2号被保険者だけは15歳以上60歳未満が対象です。例えば中学校を卒業後にすぐに働くなどして厚生年金の被保険者となれば、iDeCoに加入することができます。

それでは会社員のiDeCoの加入資格を詳しくみてみましょう。 なお、ここでいう企業年金とは、企業型確定拠出年金、確定給付企業年金、厚生年金基金、石炭鉱業年金基金を指します。

会社員の加入資格は4パターン

会社員の加入資格は、次の4パターンにわかれます。それぞれiDeCoで掛けられる上限額が異なるので、上限額もあわせて紹介しましょう。

勤務先に企業年金も企業型DCも導入されていない会社員(60歳未満)

勤務先に企業年金がなく、かつ企業型DCも導入されていない場合は、iDeCoに加入できます。この場合、上限額は月額23,000円(年276,000円)です。

勤務先に企業年金はないが、企業型DCが導入されている会社員(60歳未満)

勤務先に企業年金はないが企業型DCが導入されている場合、次の要件をすべて満たすとiDeCoに加入できます。この場合、上限額は月額20,000円(年240,000円)です。

-

- 勤務先の企業型DCの規約で加入を認めている

- 事業主掛金の上限引き下げがある

- 企業型DCのマッチング拠出を利用していない

勤務先に企業年金があり、かつ企業型DCが導入されている会社員(60歳未満)

勤務先に企業年金があり、かつ企業型年金DCが導入されている場合、次の要件をすべて満たすとiDeCoに加入できます。この場合、上限額は月額12,000円(年144,000円)です。

- 勤務先の企業型DCの規約で加入を認めている

- 事業主掛金の上限引き下げがある

- 企業型DCのマッチング拠出を利用していない

勤務先に企業年金があるが、企業型DCが導入されていない会社員(60歳未満)

勤務先に企業年金はあるが、企業型DCが導入されていない場合、iDeCoに加入できます。この場合、上限額は月額12,000円(年144,000円)です。

会社役員は会社員と同じ加入資格

会社役員も厚生年金の被保険者であれば会社員と同様、iDeCoに加入できます。加入資格は会社員と同じです。

公務員や私立学校教職員の加入資格

共済組合の組合員である国家公務員、地方公務員、私立学校の教職員は第2号被保険者となりiDeCoに加入することが可能です。この場合、上限額は月額12,000円(年144,000円)です。

自営業の加入資格

自営業の人は、国民年金の第1号被保険者となるため、iDeCoに加入することができます。この場合、上限額は月額68,000円(年816,000円)です。先ほども説明しましたが、国民年金を支払っていることが前提となります。

専業主婦(主夫)の加入資格

専業主婦は国民年金の第3号被保険者となり、iDeCoに加入することが可能です。専業主婦の年金は、配偶者が加入する年金制度が代わりに負担しているため、納付が免除されています。先ほどiDeCoに加入する要件は国民年金を支払っていることが前提と説明しましたが、専業主婦は例外で加入できるのです。この場合、上限額は月額23,000円(年276,000円)です。

法改正による加入資格の年齢引き上げ

2022年から加入資格の年齢が引き上げられます。ここでは、現行制度からどのように変わるのか説明しましょう。

20歳以上65歳未満が加入対象となる

現行の加入資格の年齢は、原則20歳以上60歳未満ですが、これが2022年5月より20歳以上65歳未満と拡大されます。60歳以上でiDeCoに加入するためには、いくつかの要件を満たす必要があります。

60歳以上でiDeCoに加入するための資格

国民年金の第1号被保険者(自営業者)や第3号被保険者(専業主婦)は、60歳になると国民年金被保険者の資格を喪失します。この場合、iDeCoの加入資格も同時に喪失するのですが、60歳以降も国民年金に任意加入している人のみiDeCoに加入することが可能です。ただし任意加入するためには、次の要件をすべて満たさなければなりません。

- 日本国内に住所を有し、年齢が60歳以上65歳未満

- 年金の繰り上げ給付を受けていない

- 20歳以上60歳未満までの保険料の納付月数が480月(40年)未満

- 厚生年金保険、共済組合などに加入していない

会社員や公務員のような第2号被保険者は、60歳以降も再雇用などで働き続けることで厚生年金の被保険者の資格を保有し続けることができます。こういった場合に、65歳までiDeCoに加入することが可能です。

海外居住者もiDeCoに加入できるように

海外居住者はこれまでiDeCoに加入することはできませんでしたが、国民年金に任意加入していればiDeCoに加入できるようになります。

現在も20歳以上65歳未満で日本国籍を有していれば、海外居住者であっても国民年金への任意加入自体は可能です。(将来にわたって海外在住のままであっても、日本国籍を有する20歳以上65歳未満の人であれば、国民年金に任意加入できます。)しかし、現状のルールではiDeCoへの加入は認められていませんでした。

今回、この点も変更となり、国民年金に任意加入していればiDeCoへ加入できるようになったのです。

法改正による企業型DC加入者の資格緩和

法改正によって、勤務先に企業型DCが導入されている会社員もiDeCoに加入しやすくなります。ここでは、企業型DC加入者の資格緩和を説明しましょう。

企業型DCのみに加入している会社員

企業型DCのみに加入している会社員の場合、事業主掛金が55,000円に満たない場合に「20,000円以内かつ事業主掛金との合計額が55,000円を超えない範囲」でiDeCoに加入できるようになります。次の図を参考にしてください。

企業型DCと確定給付型(DB、厚生年金基金等)に加入している会社員

企業型DCと確定給付型の両方に加入している会社員では、事業主掛金が27,500円に満たない場合に「12,000円以内かつ事業主掛金との合計額が27,500円を超えない範囲」でiDeCoを利用することができます。

マッチング拠出利用者は加入できない

マッチング拠出をしている人はiDeCoとの併用はできません。マッチング拠出とは、企業型DCにおいて加入者本人が事業主掛金に上乗せして掛金を支払うことです。

法改正による受給開始年齢の引き上げ

2022年の法改正では、iDeCoをいつ受給するかの選択肢も広がりました。

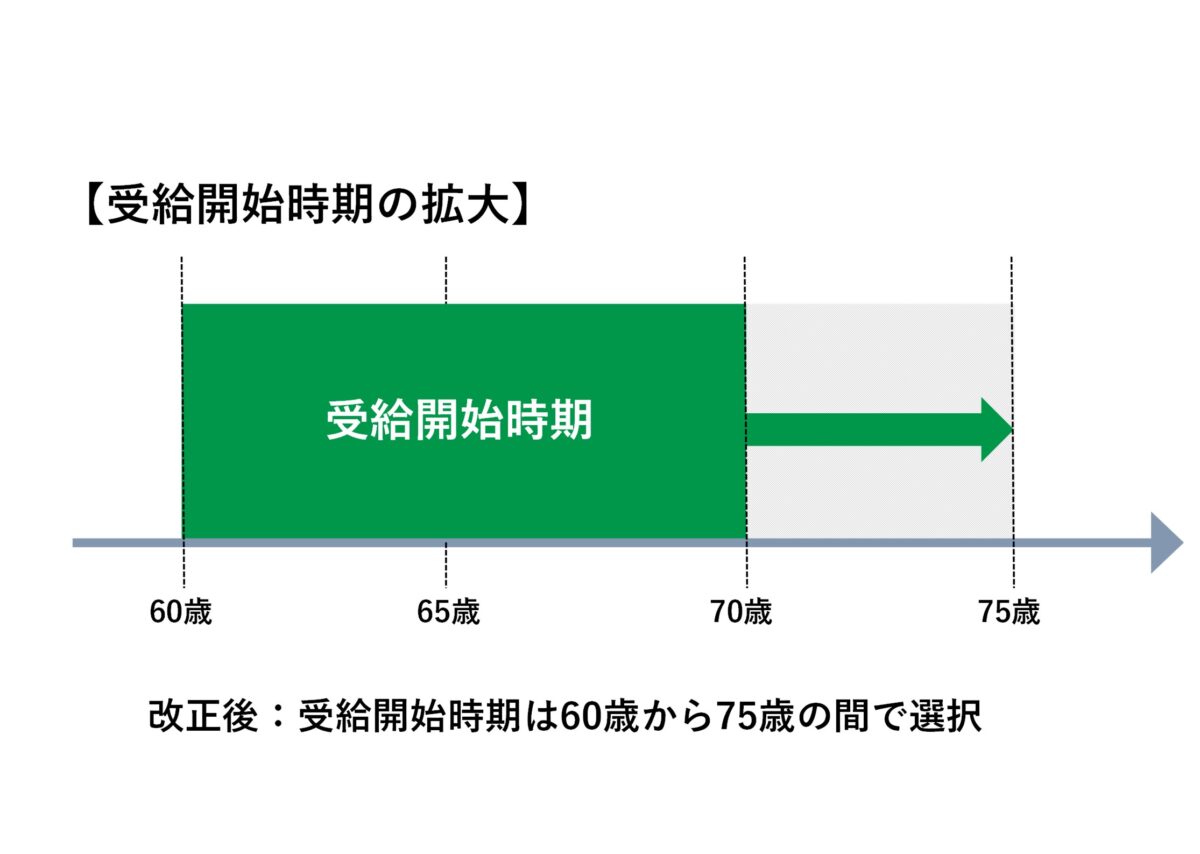

改正後の受給開始年齢は60歳から75歳まで

2022年からは受給開始年齢が5年引き上げられ、60歳から75歳の間で受給開始時期を選べるようになります。つまり、現行よりも5年間長く運用できるため、収益がより大きくなる可能性が高くなるのです。

たとえば60歳以降も働く予定の人は、65歳まで積み立てを続け75歳まで運用できます。多くの人にとって、75歳以降の生活資金を準備する期間がより長くなるのは安心でしょう。また50歳半ばでiDeCoを始めたとしても75歳まで運用できるので、iDeCoに加入する価値は十分あります。「スタートするのが遅すぎた」と諦めず、75歳まで運用することを考えてみるのもよいでしょう。

ただしiDeCoは通算加入期間が10年以上ないと、60歳から受給することはできないため注意が必要です。60歳で受給したいといった人は、遅くても50歳までに積み立てをスタートするようにしましょう。

まとめ

法改正により、2022年からはより多くの人がiDeCoに加入しやすくなります。とくに勤務先に企業型DCが導入されている会社員にとって利用しやすくなるのは間違いないでしょう。

また、加入資格の年齢引き上げや受給開始年齢の引き上げによって、より長く積み立て運用できるようになるのです。もう50歳を過ぎてしまったからと諦めていた人も十分間に合います。この法改正の機会を逃さず、iDeCoに加入してみてはいかがでしょうか。