これからNISAで投資を始めようとしているけれど、NISAとつみたてNISAのどちらにしようか迷っていませんか? 自分にとってより利用しやすい方を選ぶためには、NISAとつみたてNISAそれぞれの特徴や利用する際の注意点などを理解しておく必要がありますよね。

また、すでに現在NISAで投資をしているけれど、つみたてNISAに変更することを検討している方もいると思います。 その際にも、気を付けていただきたい点がありますので、後悔しないようにしっかり確認しておきましょう。

ではまず、NISAとつみたてNISAの特徴から紹介していきます。

目次

NISAの特徴とは?

NISAは個人向けの投資商品で、少額でも始めることができる投資初心者におすすめの制度です。

NISAの主な特徴としては、次の5つが挙げられます。

- 年間120万円の非課税投資枠がある

- 非課税となる期間は5年間

- ロールオーバーできる

- つみたて積立NISAに比べて投資できる銘柄が多い

- 積み立て投資もできる

ロールオーバーとは、非課税期間が終了した後も引き続き5年間、NISA口座内で保有している投資信託を翌年の非課税枠に移行することができる制度のことをいいます。ロールオーバーできる金額に上限はないため、年間非課税枠を超えている場合でも、全額を移行することができます。

では5つの特徴について、それぞれ詳しくご紹介していきます。

いずれもNISAを始める上で押さえておきたい特徴ばかりですので、しっかりと理解しておきましょう。

非課税投資枠は年間120万円

NISAでは年間120万円の非課税投資枠が設定されており、120万円以内で購入した銘柄から出た利益(売買益、配当金、分配金)については税金がかかりません。

通常、投資で得た利益には20%の税金がかかりますが(復興特別所得税をプラスすると20.315%)、NISAでは非課税になるため、利益が全額手に入るのです。

投資をする方にとって利益にかかる税金の負担は重いので、この問題がクリアになっているNISAは、個人投資家にとってメリットのある制度といえるでしょう。

非課税投資期間は5年

非課税投資期間は最長5年間となっており、期間終了後は以下の方法から選択することになります。

- ロールオーバーする

- 全額売却する

- 課税対象となる一般口座や特定口座に移す

ロールオーバーについては、次で詳しくご説明します。ほかにも、全額を売却する、課税対象となる口座に移行するといった方法があります。

ロールオーバーがある

ロールオーバーとは、先にも触れましたが、非課税期間が終了した後も引き続き5年間、NISA口座内で保有している投資信託を翌年の非課税枠に移行することができる制度のことをいいます。

投資して5年間非課税対象であった分は、終了後に新しい一般口座に移行することで、その先5年間引き続き非課税で保有することができます。

ただし、ロールオーバーをするには次の2つの条件を満たさなければなりませんのでご注意ください。

- 同じ証券会社で開設しているNISA口座内でのロールオーバーであること

- 期限までに所定の手続きを行うこと

ロールオーバーをするためには事前に申し込みをする必要があり、手続きはWEBと郵送どちらでもできます。WEBからであれば銘柄の登録や本人確認など、手続き完了まで行えるので便利です。

なお、ロールオーバーは非課税投資枠の120万円を超えていても全額移行することができますが、売却した場合でも120万円以内に含まれてしまうので、新規買い付けも売却した分と合わせて合計120万以内ということになります。ロールオーバーした金額が120万円を超えていない場合は、残額の範囲内で新規に買い付けを行うことができます。

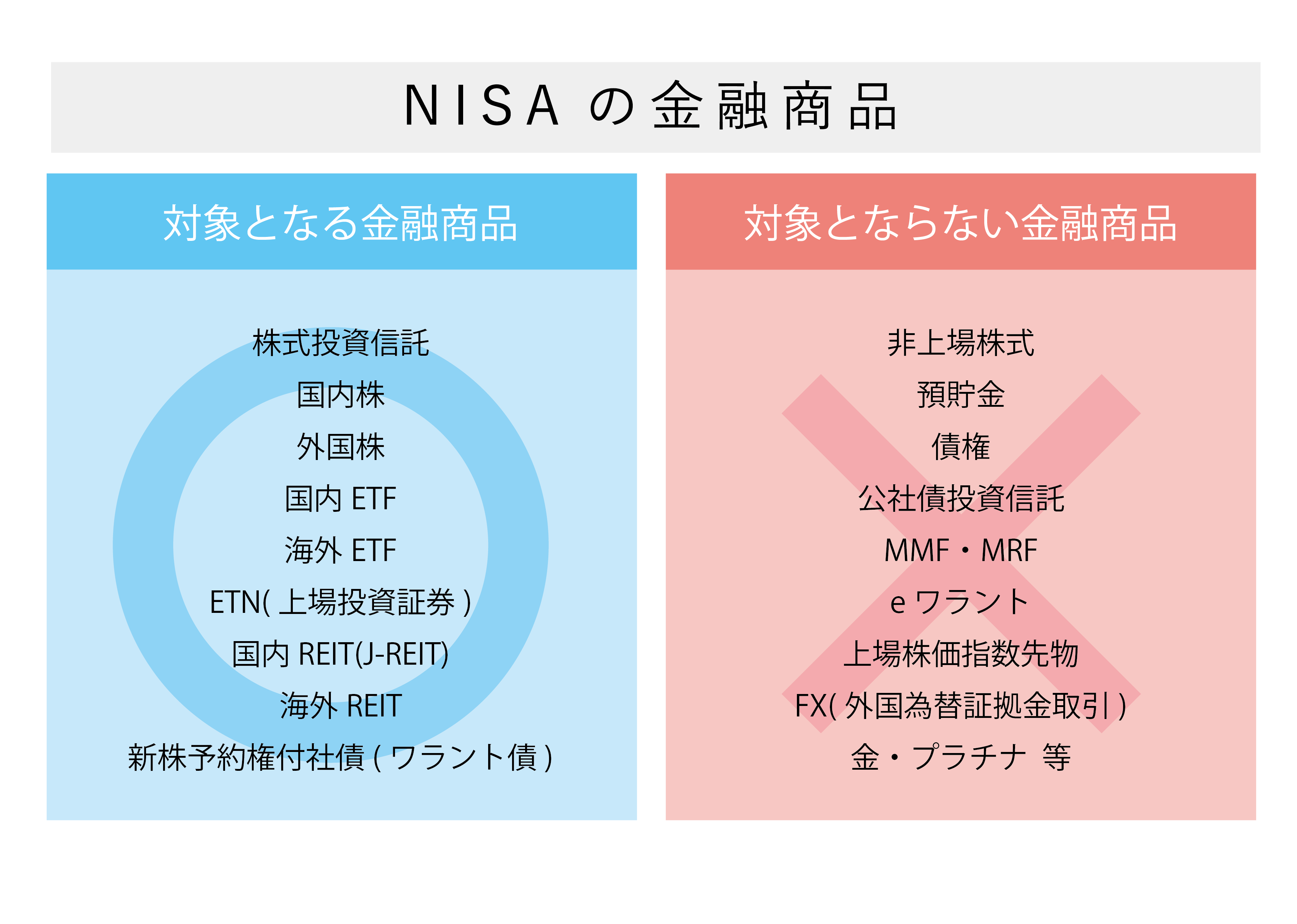

つみたてNISAより投資対象銘柄が多い

NISAで選べる銘柄は、つみたてNISAの対象銘柄よりも多く、対象となる金融商品は以下のものです。

多くの投資商品がラインナップされていることがわかるでしょう。どれを選べばいいのか迷ってしまうかもしれませんが、選択肢が多いのはメリットです。

一方、つみたてNISAは運用会社ごとに厳選した専用の投資商品となるため、NISAに比べて選択の自由度が低くなっています。

積み立て投資もできる

「つみたてNISA」があるため、「NISAでは積み立て投資ができない」という誤解をしている人が多いですが、実際はNISAでも積立式の投資に対応しています。

積み立て投資は自動で毎月同じ額で購入するため、1口当たりの価格によって買付数が異なる点に注意してください。1口あたりの価格が高いと買付数は少なくなり、価格が低いと買付数は多くなるのです。

たとえば、毎月1万円ずつ積み立て投資をする場合、1口100円なら100口購入できますが、1口200円だと50口しか購入できません。想定よりも1口当たりの価格が高くなってしまうと、買付数が少なくなってしまうため、将来値上がりしたとしても、あまり運用益が上がらない可能性があります。

毎月同じ金額で購入する積み立て投資は、支出が一定なので投資額がわかりやすいというメリットがある反面、こういったデメリットがあることに注意しましょう。

また、積立投資は毎月一定金額を買い付けるので、買い付けのタイミングに悩む必要がないこともメリットでしょう。NISAはスポット買いのような短期的な売買だけではなく、積み立て投資のようにある程度の期間をかけて資産形成をしていきたい人にもおすすめの投資方法です。

ここまで、NISAの特徴についてご紹介してきました。続いて、つみたてNISAの特徴について確認していきましょう。

つみたてNISAの特徴とは?

つみたてNISAは2018年1月から開始された個人向け投資の非課税制度です。「長期・分散・積立」ができる投資制度で、安定した資産形成を期待することができます。

毎月コツコツと積み立てていく投資方法なので、まとまった資金がない方でも取り組みやすい点がメリットとしてあげられるでしょう。

つみたてNISAには次のような4つの特徴があります。

- 非課税投資枠は年間40万円

- 非課税投資期間は20年

- 定期拠出が前提となる

- 投資対象は金融庁が定めた銘柄のみ

NISAに比べて非課税投資枠が少ないですが、投資期間が長く設定されていますね。

ではそれぞれの特徴について詳しくご紹介していきます。

非課税投資枠は年間40万円

つみたてNISAの非課税投資枠は年間40万円に設定されています。各年ごとに購入した投資分とすでに保有している分からの分配金や売却によって得た利益には、税金がかかりません。

ちなみに、非課税対象となる投資総額は20年間で最大800万円です。

なお、その年に非課税投資枠の未使用分が残った場合でも、NISA同様、翌年に持ち越すことはできませんのでご注意ください。

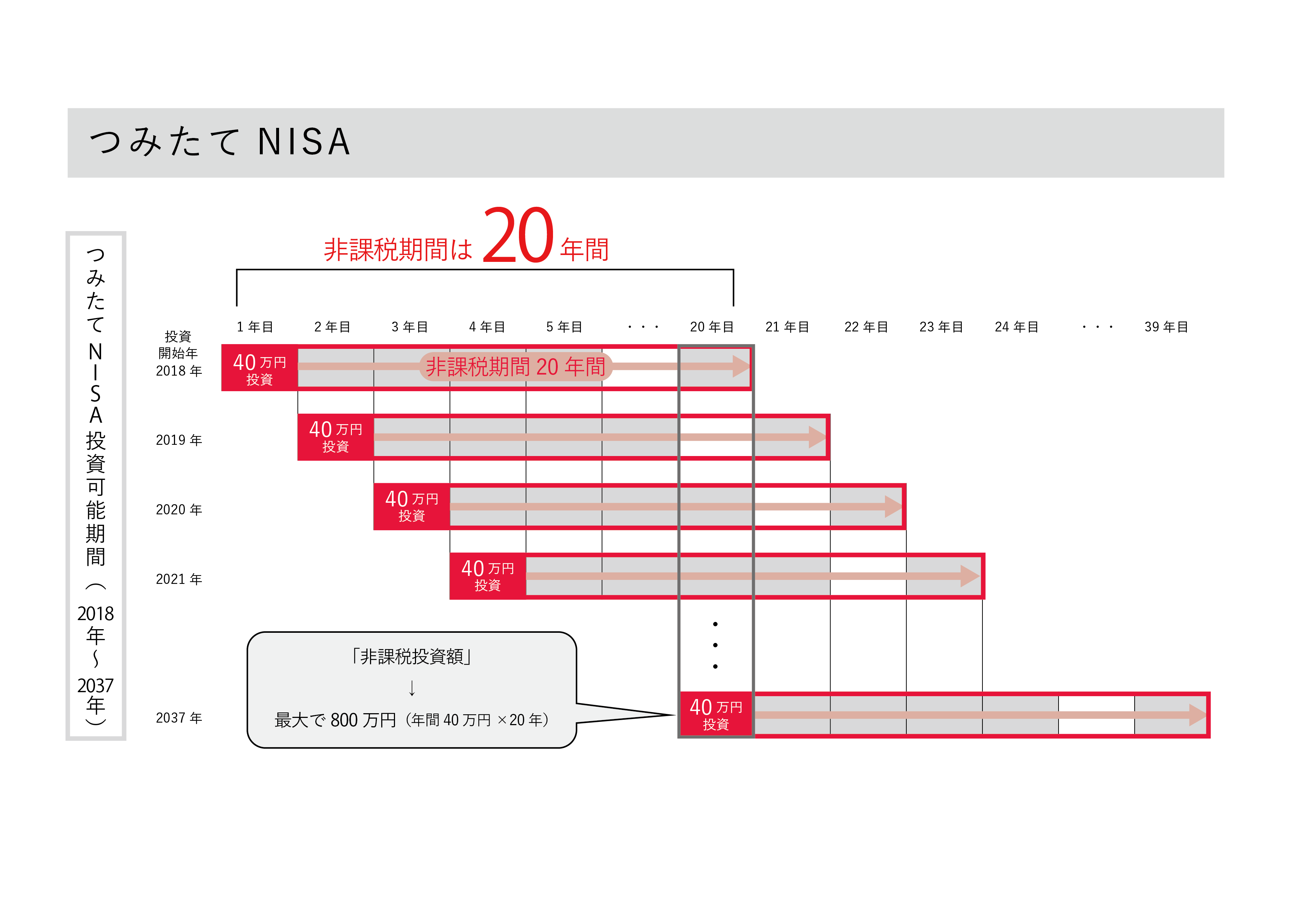

非課税投資期間は20年

つみたてNISAで非課税が適用される期間は20年間です。つみたてNISAが始まった2018年から投資を始めた方は、2037年で20年間の投資を終えることになります。

詳しくは下の図を参考にしてください。

なお、現時点において、つみたてNISAは2037年までとされていますが、2037年中でも購入することはできますので、最終保有は20年後の2056年までとなります。

定期拠出が前提となる

つみたてNISAの買い付け方法は、定期拠出が前提となります。定期拠出とは、「定期的に継続した買付をする」ということを意味し、簡単に言うと「積立式」で買い付けるということです。

そのため、「この銘柄を買いたい!」と思った商品があっても、スポット的に買い付けることはできません。

NISAであれば、いつでも好きなタイミングで買い付けることができますので、その点でつみたてNISAと大きな違いがあります。

投資対象は金融庁が定めた銘柄のみ

つみたてNISAの投資対象となるのは、金融庁が「長期の積立・分散投資に適している」と認めた一定の銘柄のみです。

NISAに比べると対象となる銘柄が制限されていますが、すべて金融庁が認めた銘柄なので、投資に不安を感じる方でも安心して買い付けできると言えます。

NISAとつみたてNISAは併用できない

これまでも何度か触れてきましたが,NISAとつみたてNISAは併用することができません。「NISA口座はひとりにつき1口座」と決められているためです。

とは言え、どちらを選べばいいのか迷ってしまう方も多いと思います。そこで、NISAが向いている方とつみたてNISAが向いている方をご紹介しますので、ご自身があてはまる方を選んでみてはいかがでしょうか。

【NISAが向いている方】

- まとまった資金がある

- 投資したい商品がある

- 非課税枠を最大限に利用したい

- 外国株やREITに興味がある

NISAはまとまった資金があり、投資したい商品を自分で選び、積極的な投資ができる方に向いています。選択できる商品数も多いため、つみたてNISAにはない商品で投資をしたい人は、NISAを選んだほうがいいでしょう。

「NISAでは積み立て投資はできない」と誤解してつみたてNISAを選んでいる人がいますが、NISAでも可能です。つみたてNISAに比べると非課税投資枠が大きいので、商品をよく選び、リスクをとってでもリターンの大きな投資をすれば、効果的に利益をだせる可能性があります。ただし、リスクについてはしっかりと理解しておきましょう。

【つみたてNISAが向いている方】

- 毎月少額を積み立てていきたい

- 銘柄択びのコツがわからなく不安だ

- リスクの少ない安定した資産形成をしたい

投資とは言え、リスクが少ないものに長期的に投資をし、安定した資産形成をしていきたい方には、つみたてNISAがおすすめです。

毎月少額ずつの積立でもできるのでまとまった資金がない方でも始めやすいですし、銘柄は選びはNISAのように多岐にわたるものではありません。

さらに、金融庁の基準をクリアした銘柄なので安全性が高い点も投資初心者におすすめできる特徴でしょう。

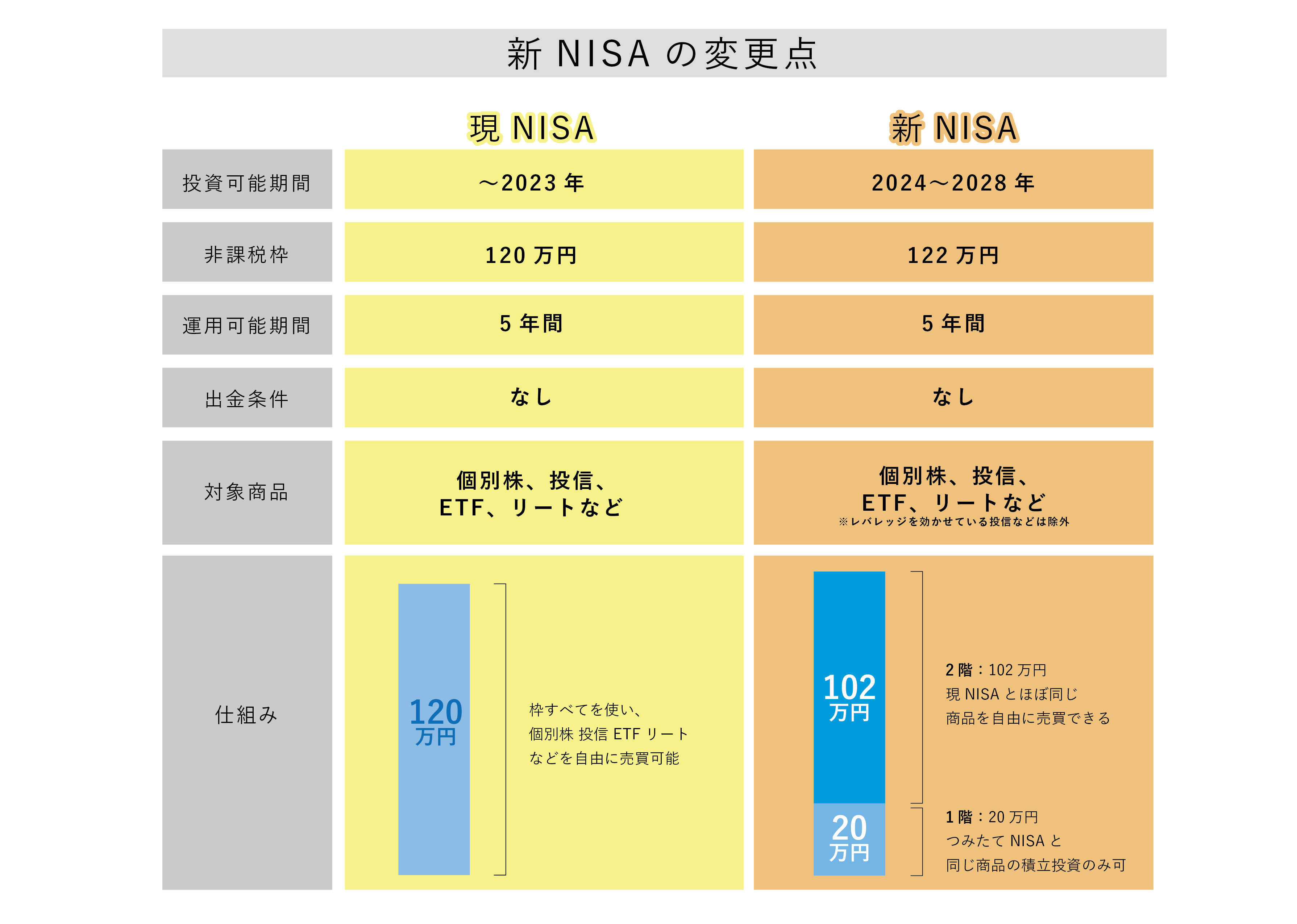

2024年からスタートする「新NISA制度」とは

現行のNISAは、2024年から新たに「新NISA」としてスタートする予定です。

これまでのNISAと何がどのように違うのか、主な変更点は次の2つです。

- 投資期間が延長される

- 仕組みが一般とつみたての2階建てになる

では、新NISAの特徴について、詳しく確認しておきましょう。

投資期間が延長される

現行のNISAの投資期間は、2014年から2023年までの10年間となっていますが、新NISAになると2028年末まで投資期間が延長されます。

またつみたてNISAの投資期間は、現行では2018年から2037年までの20年間ですが、5年延長され2042年まで運用できるようになります。

仕組みが一般とつみたての2階建てに

新NISAの仕組みは、「積立」部分と「一般投資」部分の2階建て構造です。

1階部分は、つみたてNISAと同じで積立投資となり、銘柄も金融庁の基準をクリアしたものに限定されています。

2階部分は現行のNISAと同じ投資方法で、銘柄も同じような商品を買付が可能です。ただし、現在買付できているハイリスク・ハイリターンな商品など安全性に乏しい投資は、対象外になります。

詳しい仕組みは以下の図を参考にしてみてください。

この図のように、1階部分は積立投資のみとなり、非課税投資枠は20万円、その上に2階部分として自分で選んだ銘柄を売買できる枠があり、非課税投資枠は102万円です。

この2段構造により、いきなり新NISAから投資デビューする方でも、まずは1階部分の積立投資で経験を経たうえで、2階部分の取引ができるということになります。

まとめ

NISAからつみたてNISAに変更することを考えている方は、それぞれの特徴やメリット・デメリットを押さえてうえでご自身にあった制度を選ぶことが大切です。

また、変更する際の注意点にも十分に気を配る必要がありますね。

さらに、2024年からは「新NISA」もスタートする予定ですので、そちらの特徴も併せて確認し、ご自身にとって最適な資産運用の方法を選ぶようにしましょう。