NISAの非課税期間がいつ終わるか、終了後に持っている商品はどうしたらいいのか、ご存知でしょうか。

2024年から新NISAへと制度が変更になることもあり、混乱されている方も多いかと思います。 せっかくNISAで投資を始めるなら、終了の時期やその後のこと知ったうえで計画的に投資したいですよね。

今回は、いつNISAの非課税期間終了するのか、非課税期間終了後にとるべき対応方法について、わかりやすく解説します。この記事を読んで、賢いNISAでの運用に役立てていきましょう。

目次

NISAの制度が終了する時期は?

NISAの制度が終了する時期はいつなのでしょうか?冒頭でも触れたとおり、2024年から新NISAがはじまり、今までのNISA(以下、この項では一般NISAとします)は2023年に終了する予定です。新NISAの変更点や制度終了時期について解説します。

新NISAで制度終了時期が延長に

現在の一般NISAで投資できる期間は2023年まで、2024年に始まる新NISAは2028年まで投資可能です。

本来であれば一般NISAは2023年で制度終了予定だったため、非課税期間の延長(ロールオーバー)はできない予定でした。しかし、2024年に新NISAが始まることとなり、2019年以降に購入した商品については新NISAへ移行できるようになったのです。新NISAで投資できる期間は2024年~2028年までですので、NISA制度の終了時期が5年間延長されたということになります。

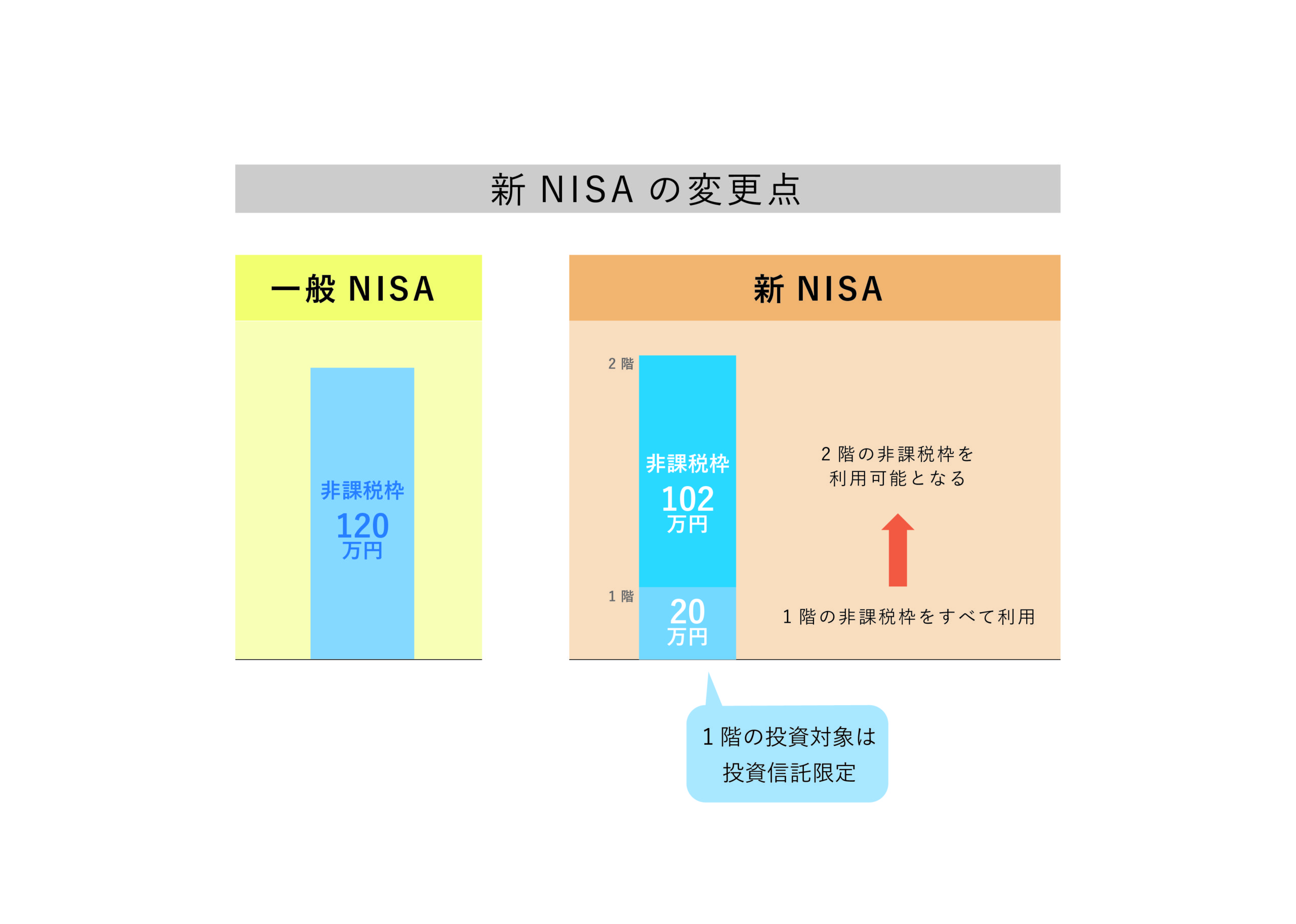

一般NISAと新NISAには大きな違いがあるので注意してください。新NISAは2階建ての仕組みとなっており、1階部分と2階部分では投資できる金額や投資対象が異なるのです。 1階部分の投資対象は小額投資・長期保有できる商品のみで、具体的には「つみたてNISAで投資ができる商品」に、年間20万円まで5年間非課税で運用・保有できます。一方、2階部分は「一般NISAの投資対象からリスクの高い商品を除いたもの」が投資対象です。年間102万円までを5年間非課税で運用・保有できます。

簡単に言うと、1階が「つみたてNISA」で、2階が「一般NISA」ということです。 新NISAの特徴として、基本的には1階部分を利用しないと2階部分を利用することができない、という点があります。つまり、1階部分でつみたてNISAの投資商品を買わないと、2階の投資枠は利用できないのです。

「新NISAは2階部分で投資をする前に1階部分で投資する必要があるのか・・・」「つみたて対象の投資信託はたくさんは欲しくない」と感じた人も多いかと思いますが、1階部分の投資枠20万円全てを使わなくても大丈夫ですので、安心してください。たとえ少額でも投資をすれば、2階部分の利用は可能です。また、2023年までにNISAで投資をしていた人など、投資経験者であれば、2024年からの新NISAで1階部分を使わなくても2階部分のみを使うことができます。自分の投資スタイルに合わせて、柔軟に活用するようにしたいですね。

「つみたてNISA」は部分的にロールオーバー可能

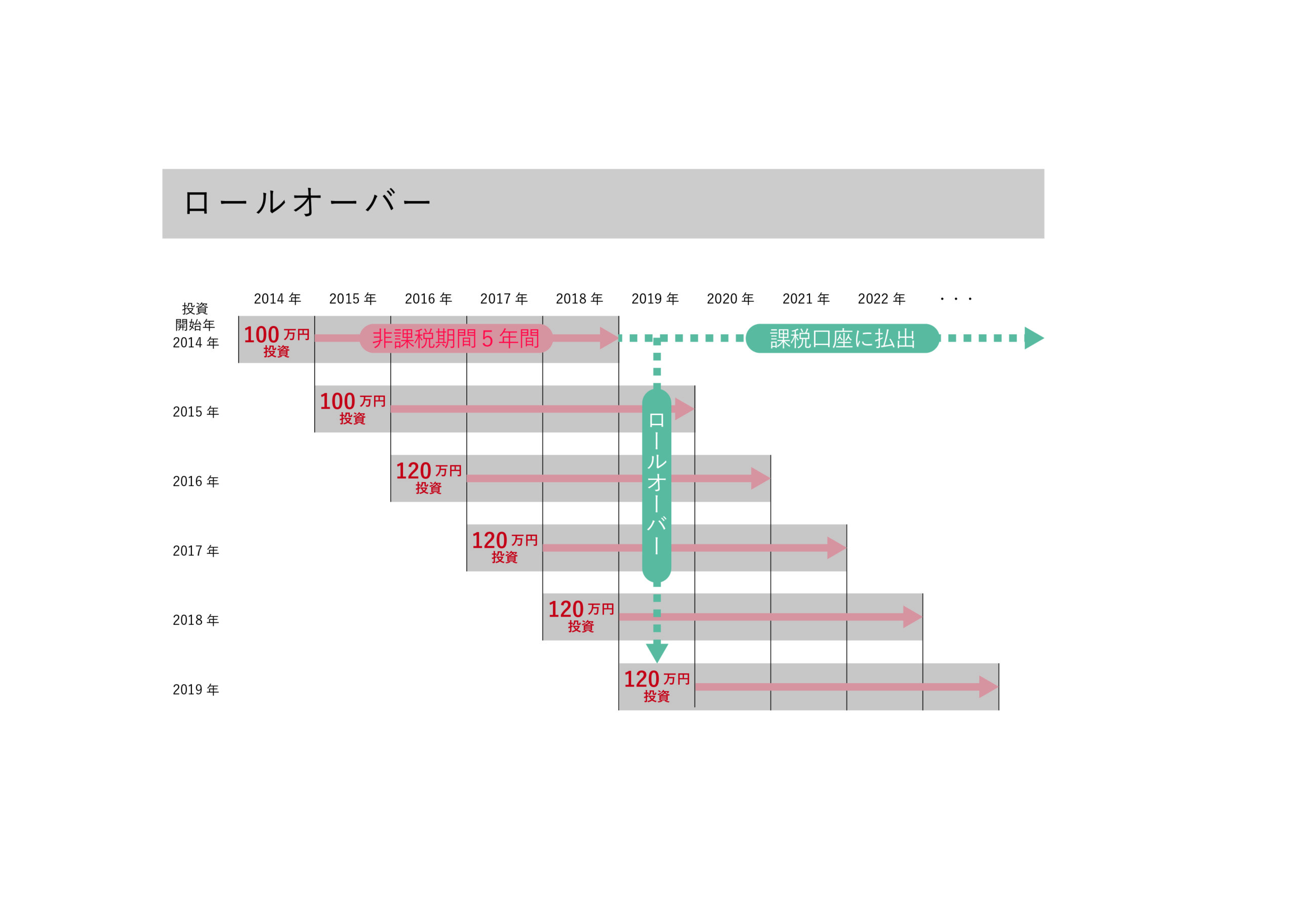

元々、一般NISAには非課税期間の延長方法である「ロールオーバー」がありましたが、一般NISAから新NISAへも「ロールオーバー」して引き続き非課税枠で保有することが可能です。

しかし、新NISAへのロールオーバーは仕組みが少し複雑で、非課税枠はまず2階部分から移行され、2階部分でも収まりきらない場合には、1階部分に移行されます。 仮に、一般NISAで投資した株や投資信託・115万円分をロールオーバーするとしましょう。この場合はまず、115万円のうち102万円が新NISAの2階部分の非課税枠へ、次に残りの13万円(115万円-102万円)が1階部分へロールオーバーされることになります。 新NISA制度が始まる前に、一般NISAで投資を始めたい人は覚えておきましょう。

つみたてNISAの制度が終了する時期は?

一般NISAについては2024年に新NISAにリニューアルしますが、つみたてNISAにも影響があるのでしょうか。つみたてNISAの制度終了時期についても解説します。

つみたてNISAも5年延長に

つみたてNISAについても、終了時期が5年延長されることとなりました。現行制度では2037年に終了予定でしたが、5年延長されたので2042年まで投資可能です。つまり、2042年までつみたてNISAで新規に投資ができることになったのですが、非課税期間は変わらず「20年間」となっていることに注意してください。

例えば、2021年からつみたてNISAを始めたとしても、2040年で非課税での運用は終了となります。なお、つみたてNISAはNISA口座と異なり、ロールオーバーはできません。合わせて覚えておきましょう。

NISA非課税期間終了後は3種類の方法がある

NISA非課税期間終了後、どのような対応をすればいいのか不安な方も多いのではないでしょうか。ここでは3種類の対応方法と、それぞれのメリット・デメリットを紹介していきます。

1.売却する

1つ目の方法は、NISA非課税期間終了する前に「売却する」という手段です。上場株式の場合は、非課税期間が終了する年の最終営業日の2営業日前までに、売り注文を出して約定(注文が成立すること)できれば、非課税で売却することができます。

売却のメリット・デメリット

「売却する」方法をとった場合のメリット・デメリットは以下のとおりです。

- メリット:売却価格 > 購入価格で売却した場合、利益に税金が掛からない

- デメリット:売却価格 < 購入価格で売却した場合、NISAのメリット(利益に対して非課税になること)を充分に受けられない

NISAは利益に対して非課税である点がメリットです。そのため「売却する」場合は利益が出るかどうかがポイントになります。

2.特定口座や一般口座に移管する

2つ目の方法としてあげられるのは、「特定口座や一般口座に移管する」ことです。なお、後述する3つ目の方法「ロールオーバー」の手続きを取らなければ、自動的に特定口座もしくは一般口座に移管されることになります。

移管のメリット・デメリット

移管のメリット・デメリットは以下のとおりです。

- メリット:売却せずに保有することで、今後も値上がり益を狙える

- デメリット:移管後の利益には税金がかかり、結果的に損失を被ることもある

またメリットのとおり、1つ目の方法の「売却する」に比べて、引き続き保有することにより、値上がり益を期待することができます。

一方デメリットとしてあげられるが、特定口座もしくは一般口座に移管後に受け取る分配金・配当金・売却益には20.315%の税金がかかることです。

詳しくは後述しますが、購入時よりも値下がりしており含み損(保有している商品が、買った時よりも値下がりしていて、売ると損が出る状態のこと)を抱えている場合は、損失が大きくなる可能性があるため注意しましょう。

3.ロールオーバーする

3つ目の方法とあげられるのが、「ロールオーバー」です。繰り返しになりますが、「ロールオーバー」とは非課税期間が終了時に、新たな非課税枠に保有商品を移行することにより、引き続き非課税で運用できる手続きのことを言います。

ロールオーバーのメリット・デメリット

ロールオーバーのメリット・デメリットは以下のとおりです。

- メリット:引き続き、非課税枠で運用できる

- デメリット:売却価格 < 購入価格で売却した場合、NISAのメリット(利益に対して非課税になること)を受けられない

1つの目の方法「売却する」と同様にロールオーバーした場合も、売却して損が出る場合には、NISAのメリットを充分に受けることができません。

NISA非課税期間終了後に移管する注意点

NISA非課税期間終了後に移管する場合、注意点を2つ説明していきます。

損をしていても課税される可能性がある

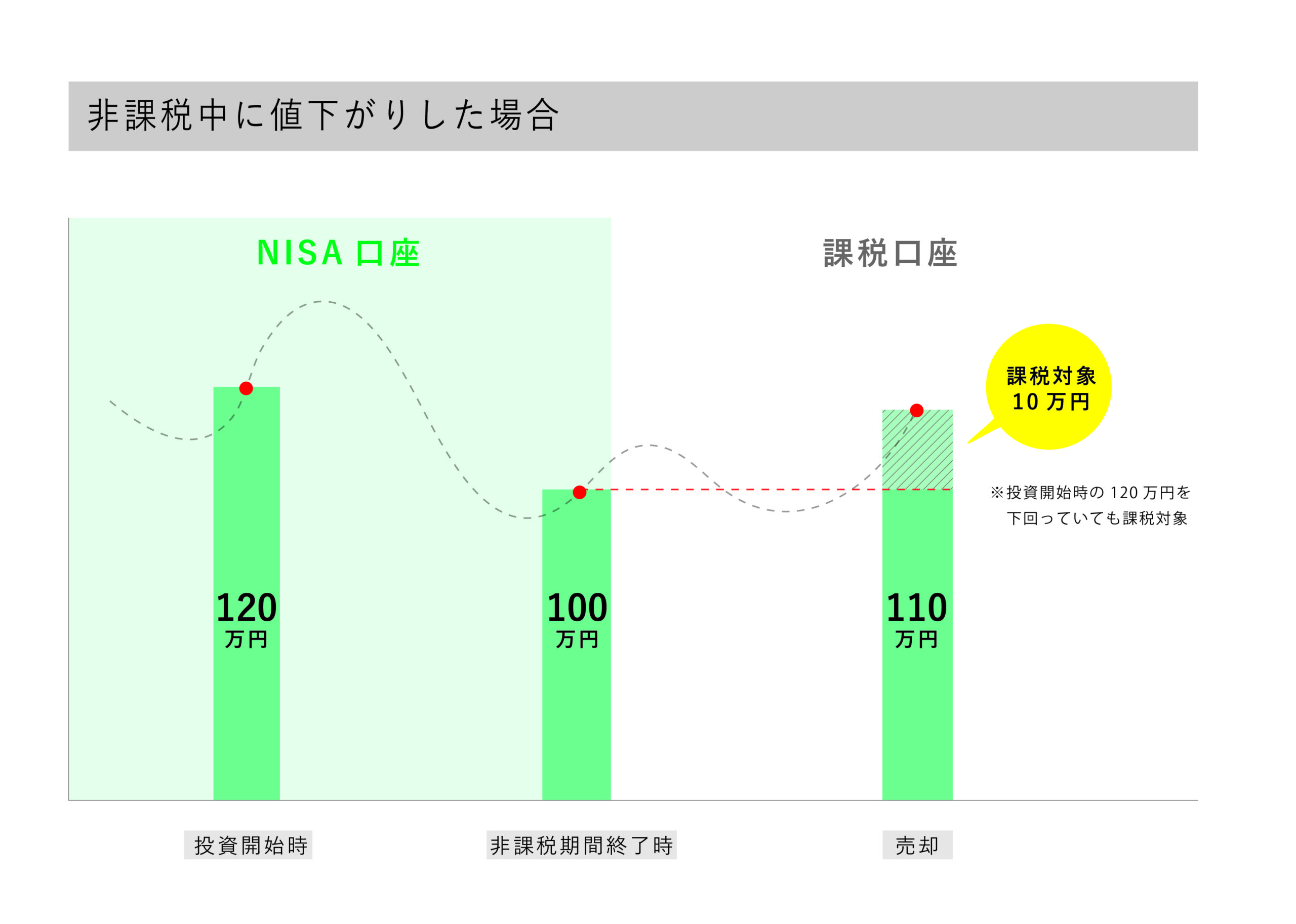

実はNISA非課税期間終了後に特定口座もしくは一般口座へ移管をすると、損をしていても課税されるという、なんとも理不尽なことが起こり得ます。なぜこんなことが起こるのかというと、「NISA口座で買った価格ではなく、移管時の価格が取得した価格とされてしまう」からです。

例えば、NISA口座でA銘柄を100万円で買ったとします。購入後に値下がりしてしまい移管時の価格が50万円になっていると、その銘柄は50万円で取得したものとみなされ、「取得価格」は50万円になってしまうのです。仮に移管後、その銘柄が50万円から値上がりして80万円になり、「ようやく上がってきたし、売ろう」とすると、取得価格は50万円なので、「30万円の利益が出た」ものとされ、30万円に税金が掛かります。

本来であれば「NISA口座で100万円で買う→80万円で売却」という取引ですので、税金は掛からないはずです。しかし、「移管の際の価格=取得した価格」として計算されてしまうため、損をしているのに、さらに税金までとられ、損失はさらに膨らみます。こうした事態を避けるためには、含み損があり、今後の上昇が期待できそうな場合は、NISA非課税期間終了前に売却をするようにしましょう。

ロールオーバーしても含み損を回収できない場合がある

NISA口座は5年間の非課税運用期間の後、ロールオーバーをして、最大10年間非課税で運用することができます。

仮に最初の5年間の運用で含み損が出ているからと、ロールオーバーをして向こう5年間で含み損を回収しようと思っても、価格が上がって回収できるとは限りません。金融市場は自分が思うようには動いてくれない場合があるからです。

ロールオーバーをしたとしても含み損を回収できず、結果としてはNISA口座で運用するメリットを最大限活かしきれない可能性があることは、頭に入れておきましょう。

NISAの非課税期間は計画的に投資しよう

これまで見てきたとおり、NISAの非課税期間はロールオーバーしても最長10年間です。また2024年からは新NISAとなり、1階部分20万円・2階部分102万円のそれぞれ投資対象が異なります。NISAの特徴を理解し、計画的にどの商品をどれくらい、いつ買うのか、非課税期間が終了したらどう対応するのかなどをある程度計画した上で投資をするようにしましょう。