ウェルスナビは投資の知識や経験がない方でも、スマホ1つで「長期・積立・分散」投資ができる優れものです。ロボアドバイザーを活用し、適切なポートフォリオ(資産の組み入れ)や資産のリバランス、自動積み立てなどをおこなうため、手間をかけずに資産形成をおこなってくれます。しかし、初めての資産運用では、損失が怖いからと踏み出せずにいる方も多いのではないでしょうか。

そこでこの記事では、ウェルスナビで損失が出る原因や損失が出たときの対処法、運用する際に心得ておくことをご紹介していきます。これからウェルスナビを始めようと考えている人やウェルスナビで損失が出て悩んでいる人は参考にしてみてください。

目次

ウェルスナビとは

ウェルスナビとは、ロボアドバイザーの一つで人工知能を利用し、資産運用のアドバイスをおこなうサービスのことです。ウェルスナビでは年齢や年収、金融資産などの6つの簡単な質問に答えるだけで、リスク許容度や将来予想を自動的に判定します。ポートフォリオ(組み入れ)や30年間の運用予想を示してくれるため、自分で投資先や売買のタイミングを判断する必要がありません。

投資初心者の方でも、手軽に「おまかせ運用」できるメリットがあります。「資産運用に手間をかけたくない」「長期的に資産を増やしたい」といった方におすすめの投資方法です。目標金額とリスク許容度の設定は、ウェルスナビのホームページ上の無料診断から簡単におこなうことができます。

自動的に「おまかせ運用」できる!

投資といえば、常に相場をチェックし株式の売買のタイミングするイメージですが、ウェルスナビでは必要ありません。投資先の選定や売買のタイミングは全てロボットが自動的に判断してくれます。自ら相場をチェックすることは、時間的にも精神的にも負担になってしまいますが、ウェルスナビは全てを代わりにおこなってくれるのです。

少額投資&自動積立機能がある!

ウェルスナビの最低投資金額は10万円からです。通常ロボアドバイザーによる「おまかせ分散投資」の場合、100万単位の多額の資金が必要なケースが多いですが、ウェルスナビは10万円とハードルが低いのが特徴です。

また、一括購入だけでなく毎月1万円から積立投資できるので、購入時期をずらすことでリスク分散にもつながります。積立投資はウェルスナビの損失を防ぐ大切な方法ですので、対策の1つとしてのちほど、解説します。

スマホ1つで簡単に取引できる!

ウェルスナビには、公式のアプリがあり、日々の評価損益や取引履歴、ポートフォリオ(組み入れ)などをいつでも簡単にスマホで確認することができます。

また、クイック入金(無料)にも対応しており、メガバンクをはじめネット銀行などからも24時間365日リアルタイムで入金や出金をおこなうことができます。ウェルスナビはスマホ1つで、運用状況確認から、入出金まで、手間をかけずに完結できるサービスです。

ウェルスナビの過去分析と将来予想について

実際に、ウェルスナビの無料診断結果を使って、どのような資産運用が向いているのか、シミュレーションを出してみました。ウェルスナビのホームページ上で6つの簡単な質問に答えるだけで試算することができます。ここでは、以下のシミュレーション条件で試算をおこなっています。

■シミュレーションの条件

- 年齢:20代

- 年収:300~500万円未満

- 金融資産:500万円以上1000万円未満

- 積立金額:毎月3万円積立

- 運用目的:余裕資金を着実に運用

- 株価が1カ月で株価が20%以上下落した場合:何もせず運用継続する

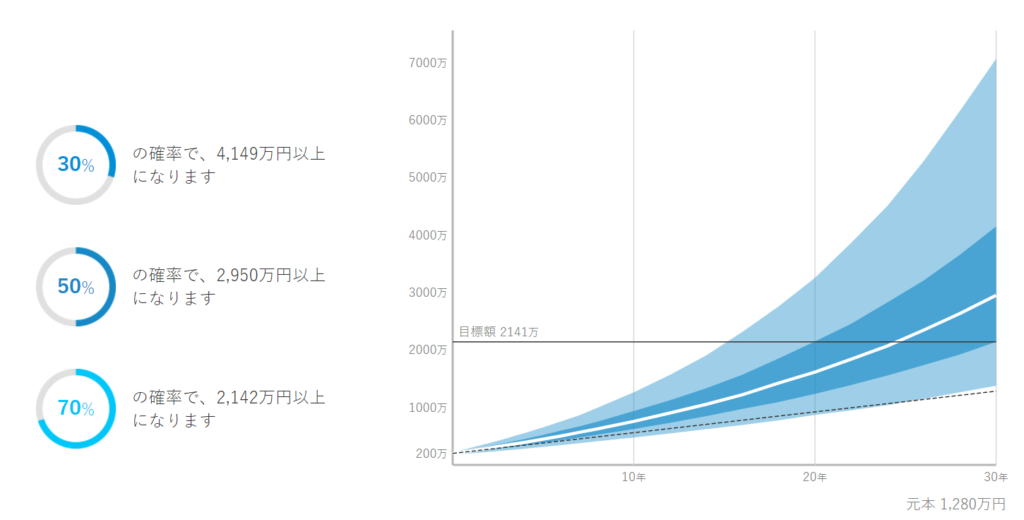

最初に200万円一括入金し、その後毎月3万円ずつ積み立てをおこなった場合、元本の1280万円が、70%以上の確率で2141万円以上になるそうです。決して将来のリターンを約束するものではありませんが、増える期待は十分に持てるはずです。

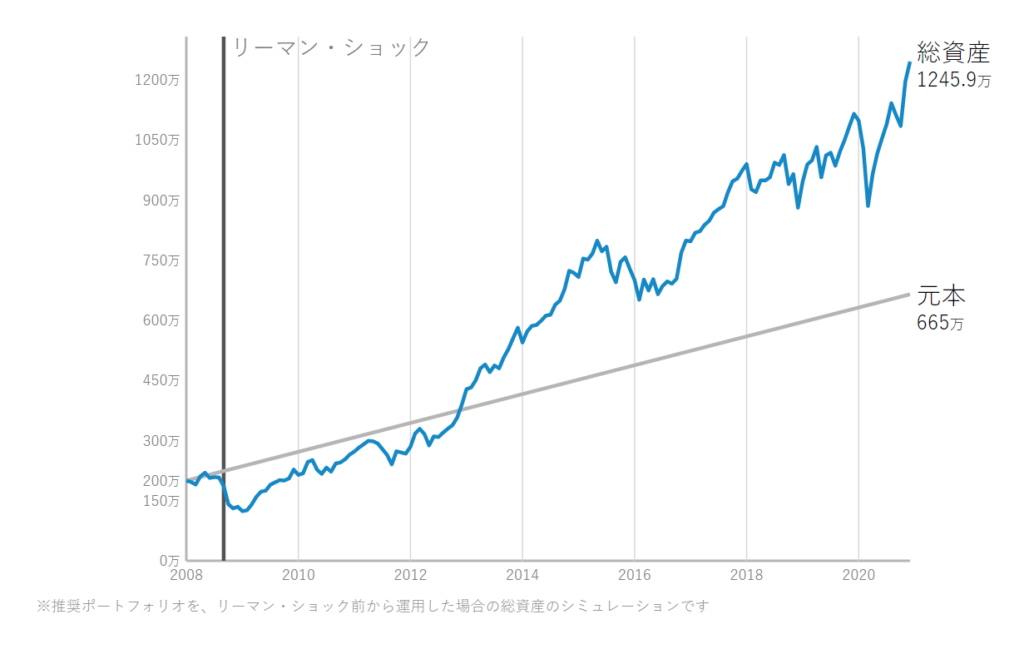

ウェルスナビではリーマンショック前から保有していた場合のシミュレーションも確認することができます。直近の13年間では、リーマンショックやコロナショックといった場面では大きく下落していることがわかります。しかし、中長期のスパンで見ると右肩上がりで資産は増え続けています。国際分散投資であるため、個別株で保有するよりも下落幅も抑えられる傾向にあるといえるでしょう。

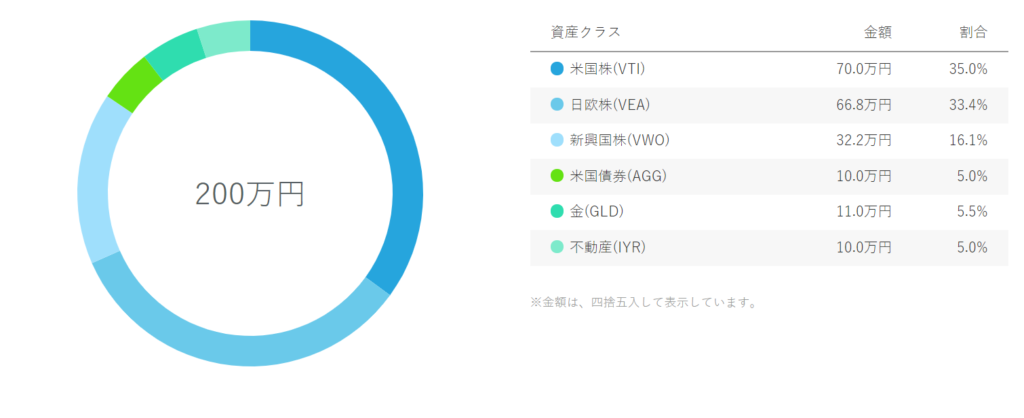

個人の属性や投資目的によって、ウェルスナビのポートフォリオ(組み入れ)も異なります。一般的にリスク許容度が高いほど、米国株や日欧株の比率が高くなりやすいものです。ウェルスナビでは1つの国や通貨に集中投資するのではなく、さまざまな国や通貨に分散しており、一部金や不動産も組み入れられています。このシミュレーション結果では、米国株が35%、日欧株が33.4%、新興国株16.1%、米国債券5.0%、金5.5%、不動産5.0%の組み入れで示されています。

出典:出典:無料診断(最短1分・全6問) : WealthNavi WealthNaviとは|ロボアドバイザーならWealthNavi(ウェルスナビ)

ウェルスナビは長期投資したい人におすすめ!

ウェルスナビは以下のような人におすすめの投資方法です。

- 資産運用に手間をかけたくない人

- 何に投資をすればいいか分からない人

- 中長期での運用を検討している人

ウェルスナビではロボアドバイザーが運用の全てをおこなうため、投資初心者や手間をかけたくない人にもぴったりです。投資開始や売却のタイミングを悩む必要がなく、ロボアドバイザーが適切な判断をおこなってくれます。

また、短期的な相場の下落に一喜一憂することなく、中長期での資産形成が大切です。長期でウェルスナビを保有すると「長期割」という手数料のサービスも受けることができます。

ウェルスナビで損失が出てしまう原因とは?

そもそも運用期間が短い

損失は株価が下がった時に発生します。運用をスタートさせたばかりのタイミングで株価が下がり、これ以上損失を起こさないために損切りや運用をストップさせる人も少なくないでしょう。

しかし、ウェルスナビは一度にたくさんの利益が返ってくる投資ではないので、短期運用を繰り返していてもプラスにはならないのです。

世界景気の悪化

世界景気が悪化している際には損失が発生します。これは、ウェルスナビだけではなく投資をやっている上では避けられない現象です。以前、リーマンショックが起こった際には、価格が半分ほどまで落ちる状況が発生しました。

しかし、価格が下がっても買い続けていることで、市場が回復し以前と同様の価格まで持ち越したことで、含み益の状態になった投資家は大勢います。景気の悪化は避けられない現象ですが、焦らない行動が得策と言えるでしょう。

円高ドル安傾向になった時

ウェルスナビの運用はドル建てとなります。そのため、円高が進むことで円建ての評価額はダウンしてしまうのです。

為替の動きについても確認することが大切で、円高や円安になっても買い続けることで為替の影響を抑えられます。

安くなったタイミングで買ったものが上がらない

安くなったタイミングで買ったり、積み立て投資で時期を分散したりしていても、価格が下がり続けている銘柄であればプラスになりません。収益を得るポイントは、価格が右肩上がりで上昇をしている銘柄を選ぶことが大切です。

資産が減少しないように、企業分析や経済の流れを把握して、右肩上がりの銘柄を選んで投資を行う必要があります。

ウェルスナビで損失が出た時の4つの対策

長期運用を続ける

ウェルスナビで損失が出たとしても、そこで中断せずに長期運用を続けることが得策です。ウェルスナビは長期運用が投資方針となっているため、短期で出た結果に一喜一憂しているだけでは資金をプラスにはできないでしょう。

リーマンショックのように世界市場に影響が出ると、評価額が半分ほど落ちる可能性があります。下がったことで損切りをしてしまう人もいますが、株価は数時間や数日が経過すれば、落ち着きを取り戻していきます。

急反発をして元の価格に戻るため、焦って売らずにいることが大切です。例え、損失の状態になったとしても長期的に自動積立を継続することで、大きな利益を望めるようになります。長期運用がリスク対策としては最も重要なポイントなのです。

ウェルスナビには長期運用を続けることで、手数料の「長期割」を受けることもできます。通常ウェルスナビの運用手数料は1.1%(年率・税込)ですが、運用期間や金額に応じて最大0.99%(年率・税込)まで割引があります。ウェルスナビの残高が50万円以上ある場合に、6カ月ごとに手数料の割引が拡大するシステムです。手数料が下がることは損失をカバーすることにもつながりますので、「長期割」も活用しましょう。

ドルコスト平均法でリスクを分散する

ドルコスト平均法とは、定期的に決められた額を継続して投資をしていく手法です。価格が下がったときに多く購入し、価格が高くなった際には少なく購入していく仕組みとなっています。

初心者は相場に関する知識も少ないため、一度に多くの量を買ってしまう傾向にあります。しかし、多額な投資は損失リスクをアップさせてしまう原因の1つです。定期的に同じ額を投資していくことで、リスクが分散されるのでドルコスト平均法を活用することで損失を防げます。

必要に応じてリスク許容度を見直す

ウェルスナビではリスク許容度を1~5に設定することができます。許容度の違いとしては、許容度が上がるにつれて低リスク低リターンからハイリスクハイリターンへと変わります。

そのため、リターンを狙いたいならリスク許容度を高くすることでリターンを狙うことが可能です。ただ、許容度が高くなれば、万が一に株価が下落した時の損失は大きくなります。

リスク許容度は年齢や年収、運用期間、金融資産額により判断され、上手く運用するためには変更しない方が良いと言われています。しかし、今の設定で損失が多いと感じているのであれば、必要に応じて許容度は下げるべきでしょう。

自動積立機能を使う

ウェルスナビには自動積み立て機能があります。毎月1万円など、決めた額を継続的に投資できるシステムです。

価格が安いときには多く購入し、価格が高いときには少なく購入する仕組みとなっているため、価格が高いときに多く購入のし過ぎを防いでくれるのです。ウェルスナビでは投資対象も分散できるため、活用することでさらにリスクの軽減に役立ちます。

ウェルスナビで運用する時に覚えておきたい心得

短期的な損失があることは長期運用では当たり前

株式や為替は常に動いており、毎度右肩上がりであるわけではありません。短期的な損失自体はよくあることです。

運用期間が長ければ、その間に短期的な下落は何度も起きます。しかし、そこで損切りを繰り返しても、大きな資産には育ちません。

資産運用では長期・分散・積立の3つが大切だと言われています。短期的な損失が出たとしても、長期運用はプラスの期間の方が多くなる傾向があるのです。短期的な損失は必ずあるものと意識し、長期的な目で見据えていきましょう。

一度に多くの資産を投げるよりも買い増しが良い

初心者の中にはリターンを求めすぎてしまうあまり、最初に多額の資産を投げてしまう人が多くいます。多くの金額を投資するやり方は、ハイリターンに期待できる半面、ハイリスクなので注意が必要です。

ウェルスナビでは、自動積立機能が使えます。一定の少額資金で毎月積み立てが行われるので、一度に多くの資金を投入する心配がありません。リスクを軽減するためにも、自動積立機能を活用して賢く運用していきましょう。

相場の下落時も手放さない

下げ相場や暴落時にも、解約せずに運用を継続することが大切です。人間の脳は本能的に「損」を嫌う傾向にあり、損することは得することの2倍も感情が揺れ動くといわれています。そのため、相場の下落時に恐怖心から心理的パニックにおちいり、手放してしまう「狼狽(ろうばい)売り」をしてしまう人が多いのです。

実際に2008年のリーマンショックの際にも、アメリカの代表的な株価指数であるS&P 500は50%近く下げ、多くの投資家が株式を「狼狽(ろうばい)売り」しました。しかし、2011年頃には株価はリーマンショック前と同じ水準まで回復しています。通常、株価は一定期間経過すると落ち着きを取り戻します。時間が経過することで元の状態に戻るので、慌てないことが何よりも大切でしょう。そして、株価がダウンした際には買い時ともいえる状態です。大きな利益を得るためにも、落ち着いた行動を心掛けましょう。

まとめ

ウェルスナビは、資産運用の王道である「長期・積立・分散」を軸とし、コツコツと資産を増やしていく運用方法です。年齢や年収、投資目的など、自分に合ったスタイルで資産運用を続けられます。資産運用では相場の変動により、損失を完全に避けることはできません。

しかし、ウェルスナビでは長期運用の継続や自動積積立機能を活用することで、損失が出た際にもカバーできます。長期的に積立投資をすればリスクは抑えられるので、焦って狼狽売りをしてしまう前に落ち着きを取り戻すことが大切でしょう。

ウェルスナビには、ロボアドバイザーを活用しリスクを抑えながらの運用ができる環境が整っています。資産運用に興味があれば活用してみてはいかがでしょうか?