NISAにおいて重要な概念の一つに「枠」があります。NISAは非課税で投資ができる制度ですが、枠を意識して投資をしないと利益が課税対象になることもあるので注意が必要です。

NISA枠とは何か、仕組みや枠を無駄なく利用する方法について解説するので、ぜひ参考にしてください。

NISA種類別の投資枠

NISA制度を利用するには、「NISA口座」の開設が欠かせません。通常の口座には上限金額が定められていませんが、NISA口座では非課税投資できる上限額があり、これを「NISA枠」と呼んでいます。

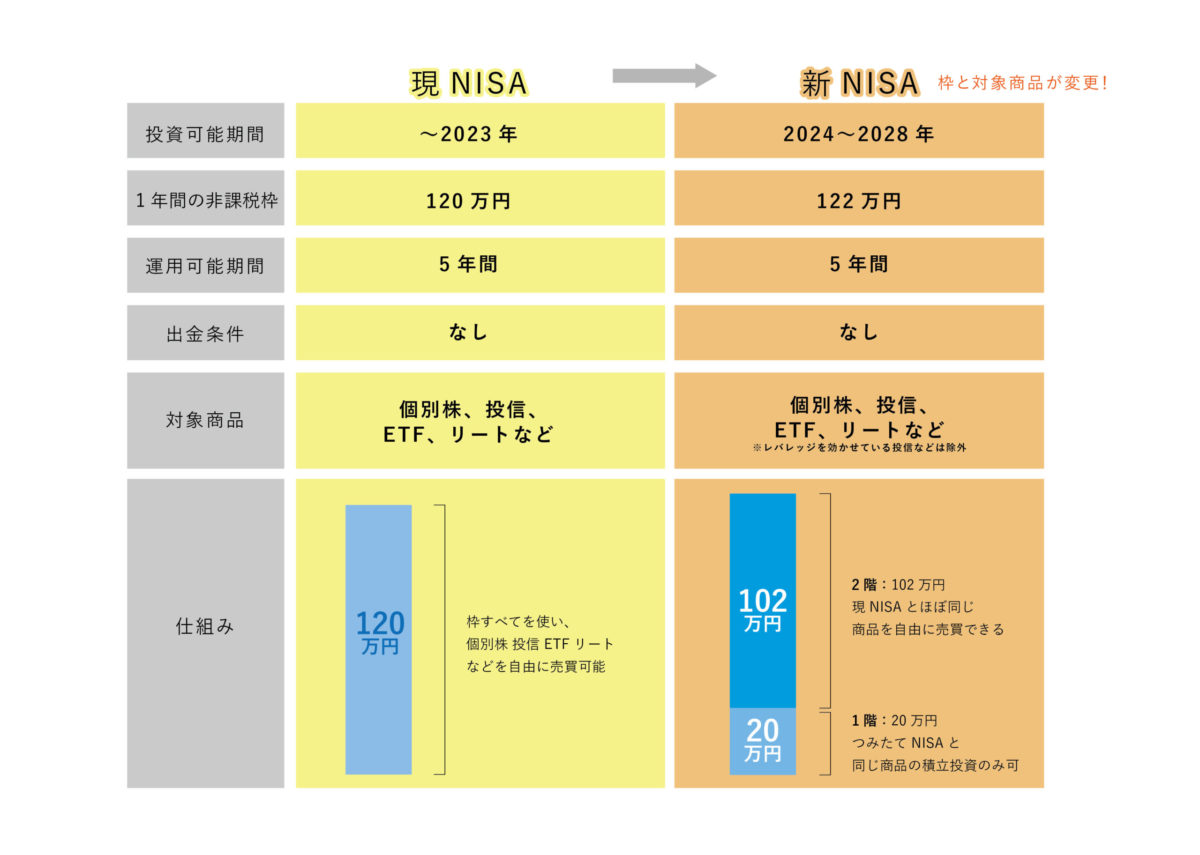

NISAには、「NISA」と「ジュニアNISA」、「つみたてNISA」の3つの種類があり、それぞれの枠となる上限金額は次の図の通りです。

NISAの投資枠は120万円×5年

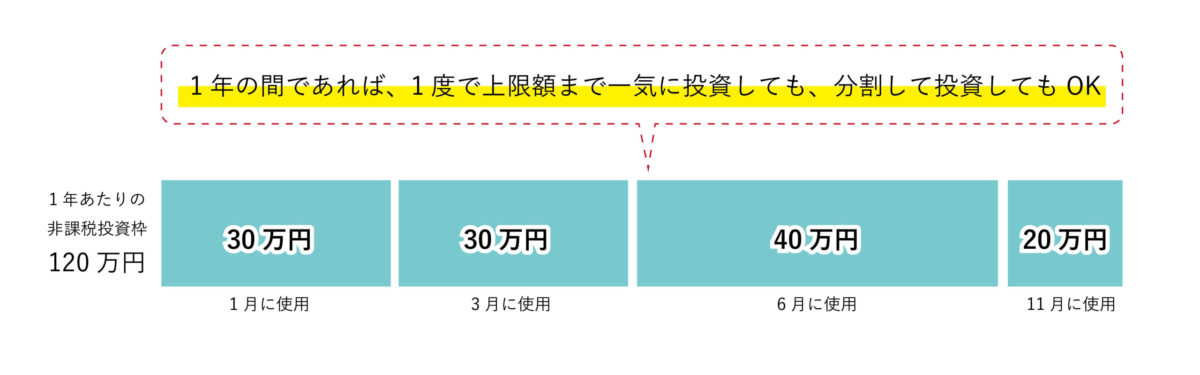

NISA口座を開設すると、1年に120万円までの投資を5年間行うことが可能です。そのため、投資枠は最大で120万円×5年=600万円となります。NISAは、上場株式、投資信託、ETF、REITに投資することができます。購入するタイミングや金額を120万円の非課税期間の中で自由に選択できるため、自分で判断して投資したい人や株主優待を楽しみたい人におすすめです。そして、120万円までであれば複数回に分けて投資することができ、120万円を超えた部分に関しては、自動的に特定口座や一般口座での購入となります。

なお、「NISA枠の有効期限」の章で詳しく解説しますが、最初の年に投資した最大120万円の分に関しては、一旦5年で非課税期間が終了となります。そのため、非課税期間満了時点で、売却して利益を確定させるか、翌年のNISAに移行する(ロールオーバー)か、NISA以外の口座に移行するかいずれかの選択をしなくてはなりません。

ジュニアNISAの投資枠は80万円×5年

0歳~19歳の方は「ジュニアNISA」の利用が可能です。口座を開設すると、1年に80万円までの投資を最大5年間繰り返せるので、投資枠は最大で80万円×5年=400万円となります。

なお、最初の年に投資した分は5年間のみジュニアNISA口座で投資可能です。そのため、5年後にはNISA口座と同様に運用商品の移行もしくは売却を決定します。

また、ジュニアNISAでは口座開設者が18歳になるまでは「払い出し制限」がある点にも注意しましょう。災害などのやむを得ない場合を除き、18歳未満で払い出すと課税対象になることがあります。

つみたてNISAの投資枠は40万円×20年

「つみたてNISA」は積立投資信託専用口座です。NISA口座と同じく、20歳以上の方が1口座のみ開設できます。つみたてNISAは国が定める基準を満たした長期運用向けの投資信託のみ購入が可能です。将来に備えて長期運用したい人、まずはコツコツ積み立てをしたい人におすすめの非課税枠です。

なお、利用できるNISA制度は1つのみなので、NISAかつみたてNISAのどちらか一方を選んで投資しましょう。つみたてNISAは年間40万円で最大20年間投資ができるため、投資枠は40万円×20=800万円です。

ただしロールオーバー制度はないため、20年後には必ず売却して利益を確定するか他の口座に移行しなくてはいけません。

新NISAの投資枠は最大122万円

2024年からはNISAの仕組みが変わり、2階建て構造になります。1階部分は最大20万円のつみたて専用の枠で、1階部分を利用した方のみ最大102万円の投資枠(株式や投資信託、積立投信など)を利用することが可能です。

ただし、1階部分を利用しない旨をNISA口座を開設している証券会社等に届け出れば、2階部分だけで投資を行うことができます。その場合は株式投資のみです。1階部分と2階部分を使うと年間最大122万円の投資ができ、枠は最大122万円×5=610万円となります。

NISA枠の注意点

NISA枠を利用するにあたって、注意しなければいけない点がいくつかあります。NISAの投資枠は、通常のNISA、つみたてNISA、ジュニアNISAの種類によって上限額が異なりますが、枠自体の仕組みや考え方は同じです。NISA枠には、以下のような注意点があります。

NISA枠は1人1口座のみ

NISA枠は1人につき1口座しか開設できません。そのため、運用をいくつかの金融機関でおこなっている場合、どちらか1つの金融機関を選択する必要があります。なお、NISA枠を開設する金融機関は1年単位で変更することができ、一般NISAとつみたてNISAの変更も可能です。

NISA枠は損益通算できない

損益通算とは、同年に発生した利益と損失を相殺することです。通常、一般口座や特定口座の場合、利益が発生すると税金がかかりますが、損失が出た場合にはその利益分を差し引きし、税金を減らすことができます。ただし、NISA口座の場合、損益通算の対象外です。また、損失を翌年以降に繰り越すこともできません。

NISA枠は一度使うとリセット・復活不可

NISA枠は一度使うとリセットすることができません。

例えば通常のNISAの投資枠は1年に120万円ですが、株式Aを1月に100万円分購入し、予想以上に値上がりをしたので同年の6月に売却したとしましょう。NISA枠は一度使うとリセットしたり復活したりすることはないため、年内にNISA口座で投資できる上限額は20万円となります。

未使用分があっても翌年への繰り越し不可

その年のNISA枠を全額使わない場合でも、翌年のNISA枠が増えるわけではありません。

例えば通常のNISAで80万円分の投資をしたとしましょう。その年のNISA枠は40万円残っていますので、年内ならばあと40万円分の投資が可能です。翌年になると新たに120万円のNISA枠が付与されますが、今年使わなかった40万円分のNISA枠は消滅しますので、NISA口座で新たに投資できる上限額は120万円となります。

NISA枠を使い切る方法

翌年に持ち越せないNISA枠。できることなら上限まで使い切りたいと考える方も多いのではないでしょうか。NISA枠を使い切る方法を4つ紹介しますので、ぜひ検討してみてください。

なお、NISA枠を使い切ることは、必ずしも良いこととは限りません。使い切ることが目的となってしまうと、しっかりと吟味をせずに投資信託ファンドや株式を買うことにもつながります。必ず購入前に「この株や投資信託を買うべきか」を熟慮し、納得したものだけを購入・運用してください。

1.枠上限に近い商品に投資する

枠上限に近い商品に投資することで、NISA枠を使い切ることができます。

例えば通常のNISA口座で、1株=6,000円の株式Bを運用するとしましょう。B以外に運用したい商品がないならば、Bを200株購入することで投資枠上限まで活用することが可能です。

なお、株価は常に変動しているので、枠上限まで使いたいときは指値(株価を指定した買い方)で買うと、無駄なく購入しやすくなります。例えば株価が3,900円~4,100円の幅で動いている株を購入する予定なら、4,000円を指値で指定し、購入数量を300にしておきましょう。

2.複数の商品で枠上限まで使う

複数の株式を組み合わせてNISA枠の上限まで使用することもできます。

例えばCとDの2つの株式に通常のNISA口座で投資をするのなら、Cを80万円分、Dを40万円分というように合計で120万円になるように組み合わせることができます。通常のNISA口座では株式以外にも投資信託ファンドも投資できるので、株式と投資信託ファンドを組み合わせるのも良いでしょう。

3.少額の商品で購入・売却を繰り返す

短期間の売買を繰り返し、年間の購入額をNISA枠の上限に近づけるという方法もあります。このようにこまめな売買をおこなうことで、投資資金は10万円や20万円ほどしかなくても、利益を出すことができます。

例えば投資信託の中でもブル型、ベア型と呼ばれるファンドは、価格変動が激しいため、高額をまとめて購入するのはハイリスクと感じるかもしれません。通常のNISA口座で20万円分だけ購入し、ある程度基準価額が上がったところで売却して利益を確定し、また、基準価額が下がったタイミングで20万円分(もしくは別の投資信託ファンドを20万円分)購入し……というように20万円ずつの投資を6回繰り返すことでNISA枠を使い切ることもできるでしょう。

もちろん30万円分の投資を4回、40万円分の投資を3回といった使い方もできます。

特に最近ではコロナウイルスの問題など、世界中で思いがけない突発的な出来事が発生し、相場が大きく動くタイミングがあります。そういったときに、こまめな売買でその都度、利益確定をおこなうのもひとつです。

4.つみたてNISAでは「増額設定」をすれば使い切り可能

つみたてNISAの場合、年間40万円の投資可能枠を超えて投資することができないため、通常枠の一部が使い切れずに残ってしまいます。毎月の掛け金は最大で投資した場合33,000円となり、年間で最大396,000円分の枠の利用となります。

ただし、「増額設定」をおこなうことで、つみたてNISA枠40万円満額使い切ることが可能です。「増額設定」とは年に2回、金額を上乗せして投資することです。たとえば、毎月の設定を33,000円に設定している場合、6月と12月の2回は35,000円積立するなど、自由に設定することができます。つみたてNISA枠を使い切りたい方は、ボーナス月などに、増額設定するのもひとつでしょう。

NISA枠の有効期間

NISAの非課税投資期間は5年間ですが、利用できる時期はいつからいつまでなのでしょうか。NISA枠の具体的な時期を把握し、有効期限内に利用できるよう、確認してみてください。

その年の枠は12月31日まで

NISA枠の有効期限は1月1日から12月31日までの1年間です。一般NISAの場合、年間120万円×5年間で最大合計600万円まで投資できる制度です。NISA口座での取引は、「受渡日」ベースで確定するため、年末年始を挟む時期には注意が必要です。

年内のNISAの有効期限は、約定日ではなく「受渡日」

■年末のNISAでの購入は要注意!

NISA枠を利用し投資できる有効期限は、購入日ではなく「受渡日」ベースとなります。「受渡日」とは取引が約定した後に、株式と代金の受け渡しをおこなう日のことです。投資信託を購入する場合は、代金の決済をおこなうタイミングをいい、売却の場合は代金の受け取りをおこなうタイミングのことを指します。一般的に、「受渡日」は約定日(売買の取引が成立した日)の2~5営業日後に設定されていることが多いですが、投資信託によって異なりますので、確認しましょう。特に、海外の資産で運用する投資信託の場合には、海外休業日のために「受渡日」が後ろ倒しになるケースもあるので、注意が必要です。そのため、年内にNISA枠を確実に利用するためには、「約定日」を把握し、できるだけ前倒しで枠を利用することを心がけましょう。

タイミングの注意を怠って年末に買い注文をすると、受渡日が翌年になり、翌年の投資枠を使ってしまうことにもなりかねません。インターネットで購入する場合は、買い注文をする際に必ず「受渡日」が表示されるので、確認してから注文を出すようにしましょう。

■NISA枠5年終了時に売却する場合も要注意!

一般NISAの5年が経過する年の年末、ロールオーバーせずに売却する場合も要注意です。NISA口座で保有している金融商品を売却する場合に、約定日と受渡日がNISA口座が満了となる5年目を経過する1月1日をまたぐ場合には、1月1日の終値で譲渡があったものとみなされ、その価額と譲渡価格の差額は課税対象となってしまいます。ロールオーバーをせずに、売却する場合には「受渡日」までが12月中に完了するよう、事前に確認し、解約の手続きをはやめにおこないましょう。

NISAの種類によって非課税期間が異なる

NISAの種類によって非課税期間が異なるため、枠全体の有効期限も異なります。例えば通常のNISAとジュニアNISAは5年ですが、つみたてNISAは20年なので、20年間は継続した投資を行うことが可能です。

いずれの口座も併用はできないため、利用したい期間や投資上限額、投資商品の種類によって自分に合ったNISA口座を選ぶようにしましょう。

非課税期間終了後は投資商品の移行先を選択

非課税期間が終了した後は、投資商品の移行先を決めなくてはいけません。新しいNISA口座に移行する(ロールオーバー)こともできますが、十分に価格が上がった場合などは売却して利益を確定させることも選択肢に入れましょう。また、さらに価格が上昇する可能性が見込めるときは、利益は課税対象となりますが一般の証券口座に移行することもできます。

ロールオーバーの仕組みと使い方

ロールオーバーとは、新たなNISA口座に現在のNISA口座で保有している投資商品を移行することです。新たなNISA口座も枠上限は120万円ですが、ロールオーバーに限り、現在のNISA口座で運用している投資商品の利益分も含めて運用することができます。

例えばNISA口座に今年5年目を迎える投資商品があるとしましょう。購入時は120万円でしたが、現在の価値は200万円だと仮定します。この場合も、翌年の新たなNISA口座に200万円分すべて移行することができるので、新たなNISA口座では200万円の投資商品を運用することが可能です。NISA制度が続く限りロールオーバーを繰り返せるので、上手に活用して資産を増やしていきましょう。

まとめ

NISA枠は、「一般NISA」「つみたてNISA」「ジュニアNISA」のうち、どの非課税枠を選択するかによって、投資金額や期間が異なります。そのため、それぞれの枠の特徴をおさえたうえで、自分に合ったものを選択するようにしましょう。また、投資する際には、非課税であるNISA枠から優先的に利用したいものです。そのため、複数の銘柄で使い分けたり、少額でも複数回売買するなどの方法をとり、使うことも可能です。そして、2024年からは新しいNISA制度が始まり、現在の1年120万円の枠が少し増えることになります。ただし、つみたてNISA制度もそのまま続くため、ご自身に合った口座を選び、資産運用に活かしていくようにしましょう。