将来の年金が心配という専業主婦は決して少なくありません。その心配を払拭してくれるのが個人で加入するiDeCoです。将来もらえる年金をもっと厚くしたいといった場合にiDeCoは最適でしょう。 本記事では、iDeCoとはどのような制度なのか、また専業主婦でも加入するメリットがあるのかどうかについて詳しく解説します。

目次

年金制度とiDeCoの関係とは

まずは日本の年金制度から説明します。

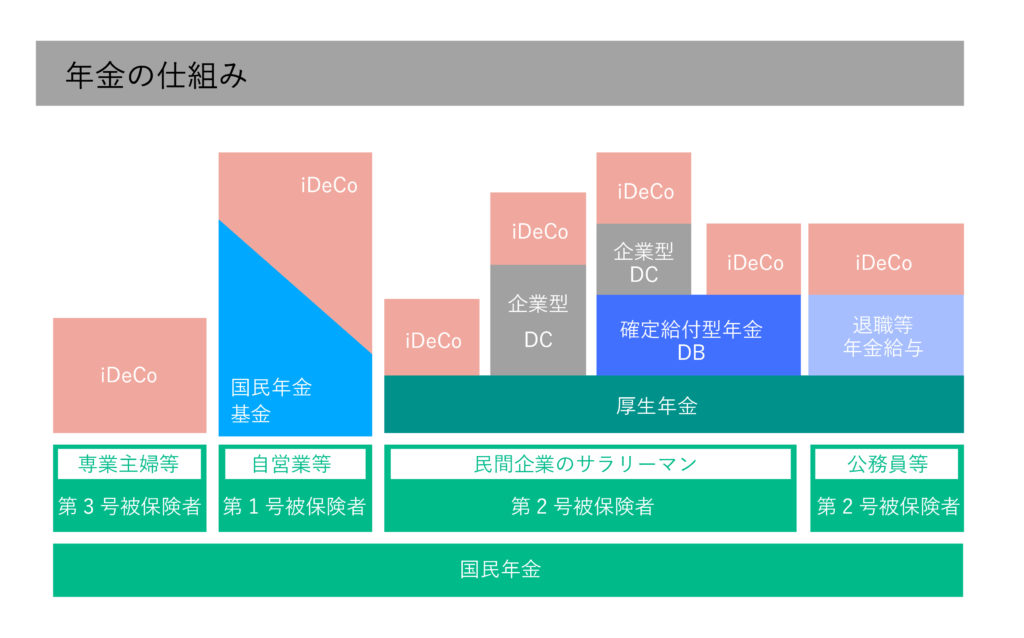

年金制度はおもに3階建てになっている

次の図からもわかるように、日本の年金制度はおもに3階建てとなっています。

1階部分は国民全員が加入する国民年金(基礎年金)です。2階部分はそれぞれの職業や立場により3つに区分されます。第1号被保険者は自営業者やその家族、学生、無職の人です。第2号被保険者には、厚生年金の対象であるサラリーマンや共済組合の対象である公務員が含まれます。第3号被保険者は、第2号被保険者に扶養されている20歳以上60歳未満の主婦(主夫)です。

第1号被保険者は1階部分しか納付していないため、掛金に余裕があれば任意で国民年金基金に加入することができます。第2号被保険者は厚生年金や共済組合の制度からまとめて国に納付されていますが、第3号被保険者は保険料の負担はありません。なぜなら配偶者である第2号被保険者が加入する年金制度が一括して負担しているためです。保険料の負担はありませんが納付済みとして扱われ、将来の年金額にきちんと反映されるため心配はありません。

1、2階部分は公的年金といわれ、国が社会保障の一環としてまとめて運営します。3階部分は、企業が福利厚生のひとつとして任意に上乗せて給付する企業年金などです。iDeCoはこの3階部分に含まれます。

iDeCoは3階建ての一番上の部分

iDeCoは、国民年金(基礎年金)や厚生年金の上にある3階部分にあたります。第1号被保険者である自営業者や第3号被保険者の専業主婦は、1階部分の国民年金のみなので、将来受け取る年金額は第2号被保険者に比べて少なくなりがちです。このように老後の生活が心もとない場合、iDeCoに加入して将来受け取る年金を増やすことが大切になります。

それでは次項で、iDeCoについてより詳しく説明しましょう。

具体的にiDeCoはどういう制度なの?

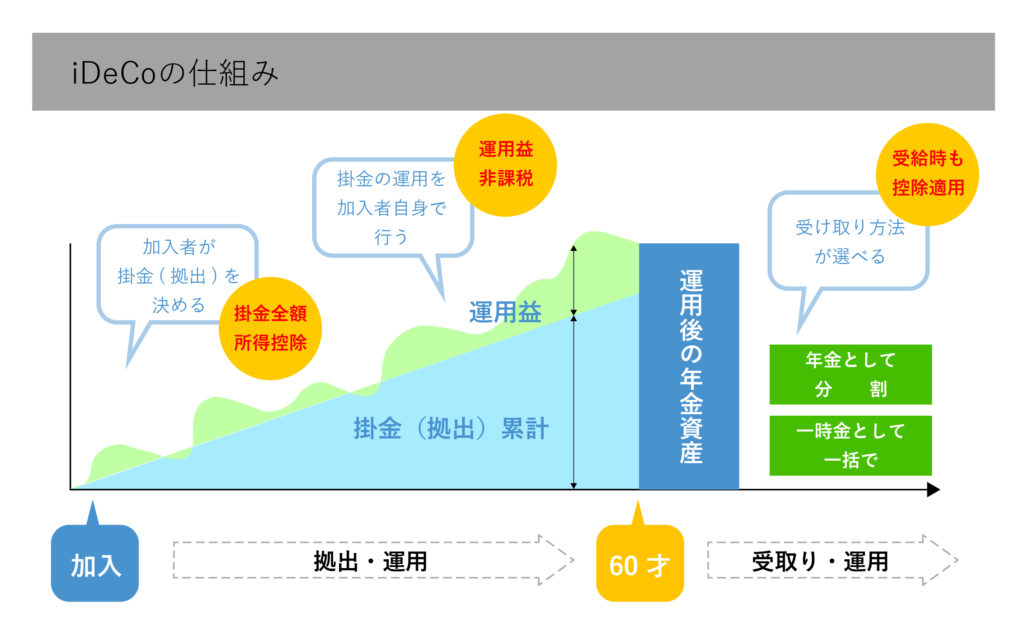

iDeCoは正式名称を「個人型確定拠出年金」といいます。「確定拠出」とは、支払う掛金(拠出)は決まっているが、受取り金額は運用の成果により異なるという意味です。

まずは次の図から、全体としての特徴を把握しましょう。

自分で準備する年金のこと

国民年金は、国が国民から集めた保険料を管理・運用します。一方iDeCoは、老後の生活資金として自分でお金を積み立てて運用する年金です。運用次第では、将来受け取る年金をぐっと増やすことができます。

iDeCoの大きな特徴は、いくつかの税制優遇を受けられることです。節税しながら、自分のための老後資金を貯められる魅力的な年金といえるでしょう。

掛金が所得控除となり節税できる

iDeCoの最大のメリットは、掛金がすべて所得控除の対象となることです。たとえば給与収入を得ている場合、基礎控除や配偶者控除を差し引いて課税される所得額が決まります。つまり、この課税所得額が少なければ少ないほど、支払う税金も減るのです。iDeCoの掛金は全額を所得から控除できるため、掛金の分だけ課税所得額が減り、所得税や住民税が軽減されます。

ただし専業主婦の場合、そもそも所得がないため所得控除としてのメリットは得られません。専業主婦でなくなり働き始めた場合にそのメリットを受けられます。

運用益は非課税となる

運用により出た利益や利息・配当にも税金はかかりません。通常株式投資などは利益が出ると、その利益に対して税金がかかります。しかしiDeCoであれば、どれほど運用益が出ようと非課税です。

お金を受け取るときも税制控除がある

60歳になり年金を受取るときも税制の優遇を受けられます。一時金としてまとめて受け取るときは「退職所得控除」、また年金として受け取るときは「公的年金控除」として控除の対象となり、税制優遇を受けることができるのです。

60歳になると受け取れる

iDeCoで積み立てた年金は60歳になるまでは引き出すことはできません。そのため、きちんと資金計画を立てる必要があります。逆にいえば、途中で引き出せないからこそ、老後のための資金を堅実に作っていけるといえるでしょう。「貯蓄が苦手でついつい使ってしまう」という人にこそ向いている制度といってもいいかもしれません。

iDeCoの加入対象者と限度額とは

ここでは、iDeCoの加入対象者や限度額について説明します。

iDeCoの加入対象者は決まっている

2017年の改正により利用できる対象者が大幅に拡大され、原則20歳以上60歳未満の国民年金・厚生年金の加入者は誰でもiDeCoに加入できるようになりました。しかしながら、国民年金を免除されている人(障害基礎年金の受給権者は除きます)や任意加入被保険者、農業者年金の被保険者は対象外です。

また現在のところ、企業型年金制度に加入している人のうち、勤務先が併用を認めていない場合はiDeCoに加入することはできません。ただし2022年10月以降は、すべてのサラリーマンが勤務先の承認なしでiDeCoに加入できるように法改正されました。制度が変わることで、自分の好きな商品を選び自由に運用することができます。

2017年1月から専業主婦も加入対象者

2017年1月から、第3号被保険者である専業主婦も個人で加入することが可能となりました。現在の生活に負担をかけてまで無理に加入する必要はありませんが、月々5,000円と少額から積み立てることができるため、「老後が心配」という人は検討してみても良いでしょう。

対象者によって掛金の限度額は異なる

次に、iDeCoの掛金を見てみましょう。

iDeCoは加入する対象者によって掛金の限度額が異なります。自営業者のような第1号被保険者の限度額は、月々68,000円(年額816,000円)です。

第2号被保険者であるサラリーマンのうち勤務先に企業年金が設けられていない場合、限度額は月々23,000円(年額276,000円)となります。企業年金などが設けられている場合は企業により対応が異なるため、直接問い合わせてみましょう。公務員の場合は、月々12,000年(年額144,000円)が限度額となります。

第3号被保険者である専業主婦は、月々23,000円(年額276,000年)が限度額です。

主婦がiDeCoを活用すべき理由とは

先述したようにiDeCoの最大のメリットは所得控除を受けられる点です。専業主婦のように所得のない人や働いていても所得税のかからない103万円の範囲内であれば、最大のメリットを受けられません。しかしながら主婦であってもiDeCoを活用すべき理由はいくつかあります。

夫がほかの制度で所得控除を受けている

働き手である配偶者がiDeCoを活用したほうが、所得控除の額も大きくなり節税効果も高まります。しかし住宅ローン減税やふるさと納税により十分な控除を受けている場合、それ以上の所得控除を受けることはできません。

先述したように、iDeCoは運用益が非課税だったり受け取り時に控除が受けられたりとほかにも税制上のメリットがあります。そのため、所得控除を受けられなくてもiDeCoに加入していれば、ほかのメリットを受けられ節税しながらお得に老後資金を貯めることができるのです。

パートなどで103万円以上の所得がある

パートで働いている主婦の場合、103万円を少しでも超えると所得控除を受けることができます。勤務先の事情によっては、103万円を超えることもあり得るでしょう。働いている主婦であれば、iDeCoに加入することで「103万円の壁」を考えずに働けるというメリットを享受できるため、iDeCoへの加入を検討する価値があります。

ただし、社会保険料を自ら負担しなければならない「130万円」の壁には気をつけなくてはなりません。年収を129万円内に抑え、iDeCoの所得控除満額の276,000円を利用すると、所得税も社会保険料も負担しなくてすみます。

主婦が働く場合によく耳にする「103万円の壁」や「130万円の壁」ですが、働けるのであればあまり壁を考えずに積極的に働いたほうが良いでしょう。企業の厚生年金に加入すれば将来受け取る年金額が増えますし、所得税を払っても手元に残るお金が増えることが多いです。

受け取る年金を少しでも増やすように準備することは、老後の生活を守ることにつながります。

iDeCoで控除を受けるためには

サラリーマンや公務員の場合、年末調整で申請すれば、所得控除を受けるための手続きは終了です。しかし103万以上の収入がある主婦や自営業の人が控除を受けるためには確定申告が必要となります。ここでは控除を受けるための手続きについて説明しましょう。

主婦の場合は確定申告が必要

主婦でも103万以上の収入があり、iDeCoで所得控除を受けたい場合は確定申告が必要です。確定申告とは、前年1年分の所得額を計算し、その所得額を基に所得税と復興特別所得税を算出し申告・納税する手続きのことをいいます。毎年、2月16日から3月15日の間に自分で手続きをおこなわなければなりません。e-Taxを利用すれば、スマホやPCからネット上でも申告が可能です。所得控除を受ける場合は忘れずに確定申告しましょう。

小規模企業共済等掛金控除に該当する

iDeCoの掛金は、「小規模企業共済等掛金控除」に該当します。確定申告書A(または確定申告書B)の第二表の「小規模企業共済等掛金控除」欄の「掛金の種類」に「個人型確定拠出年金」、「支払掛金」に前年1年間に支払った総額を記入しましょう。次に第一表の「小規模企業共済等掛金控除」の欄に先程の「掛金の総額」を記入します。

確定申告書とともに「小規模企業共済掛金払込証明書」も忘れずに管轄の税務署へ提出しましょう。「小規模企業共済掛金払込証明書」は、国民年金基金連合会より郵送されます。

まとめ

専業主婦であっても、iDeCoへ加入することでいくつかのメリットが受けられます。たしかに最も大きなメリットである所得控除は受けられませんが、運用益が非課税だったり年金を受け取るときの税制控除が充実していたりするため、加入する価値は十分にあるといえるでしょう。

専業主婦であっても、iDeCoへ加入することでいくつかのメリットが受けられます。たしかに最も大きなメリットである所得控除は受けられませんが、運用益が非課税だったり年金を受け取るときの税制控除が充実していたりするため、加入する価値は十分にあるといえるでしょう。

なによりも自分の名前で加入することで、将来への不安が少しでも軽くなるのではないでしょうか。配偶者や家族に自分の将来を任せるのでなく、ひとりの大人として将来の生活に責任を持ち準備することが大切です。