個人型確定拠出年金(iDeCo)は、積み立てるときだけでなく、運用中も受取時も税制面で優遇されている制度です。iDeCoを運用するための口座開設の方法から運用まで、iDeCoの始め方について知っておきたいことをまとめました。運用する金融機関の選び方や注意点についても紹介しますので、ぜひ参考にしてください。

iDeCoを始めるには専用口座が必要

iDeCoを始めるには、iDeCo専用口座が必要です。口座を開設する前の確認ポイントについて見ていきましょう。

口座開設前にしておく4つの確認事項

iDeCo口座を開設する前に、次の4点を確認・準備しておきましょう。

- 年金手帳や年金定期便で基礎年金番号を確認

- 掛金引落口座情報(支店名や名義人、種別)

- 金融機関の届出印

- 掛金額を決める

掛金額は5,000円以上1,000円単位で決めることができます。掛金額の上限は以下の通りです。

| 属性 | iDeCoの掛金額の上限 |

| 自営業者等の国民年金第一号被保険者 | 国民年金基金もしくは国民年金付加保険料との合算額が月68,000円以下 |

| 会社に企業年金がない会社員 | 月23,000円以下 |

| 企業型DCに加入している会社員 | 月20,000円以下 |

| その他の会社員や公務員 | 月12,000円以下 |

| 専業主婦等の国民年金第三号被保険者 | 月23,000円以下 |

なお、掛金額は年に1回なら変更することができます。高すぎる、低すぎると感じたときは、年に一度見直しを行いましょう。

iDeCo口座は一人一口座

iDeCo口座は一人一口座しか開設できません。また、国民年金被保険者(第一号、第二号、第三号)でないと加入できないため、満20歳以上であることが必要です。

口座変更できるが手間・時間・費用がかかる

iDeCo口座の金融機関は、途中で変更することはできます。しかし、新たな口座に運用中の投資商品は引き継げないため、一度、投資商品をすべて現金化しなくてはいけません。

資産や記録の移換処理完了までには、書類提出から2~3ヶ月を要し、その間は運用できないというデメリットもあります。金融機関によっては変更手数料が発生することもあるということも忘れてはいけません。

口座変更は可能ですが、デメリットが大きいことは頭に入れておきましょう。

iDeCo口座を開設する金融機関の選び方

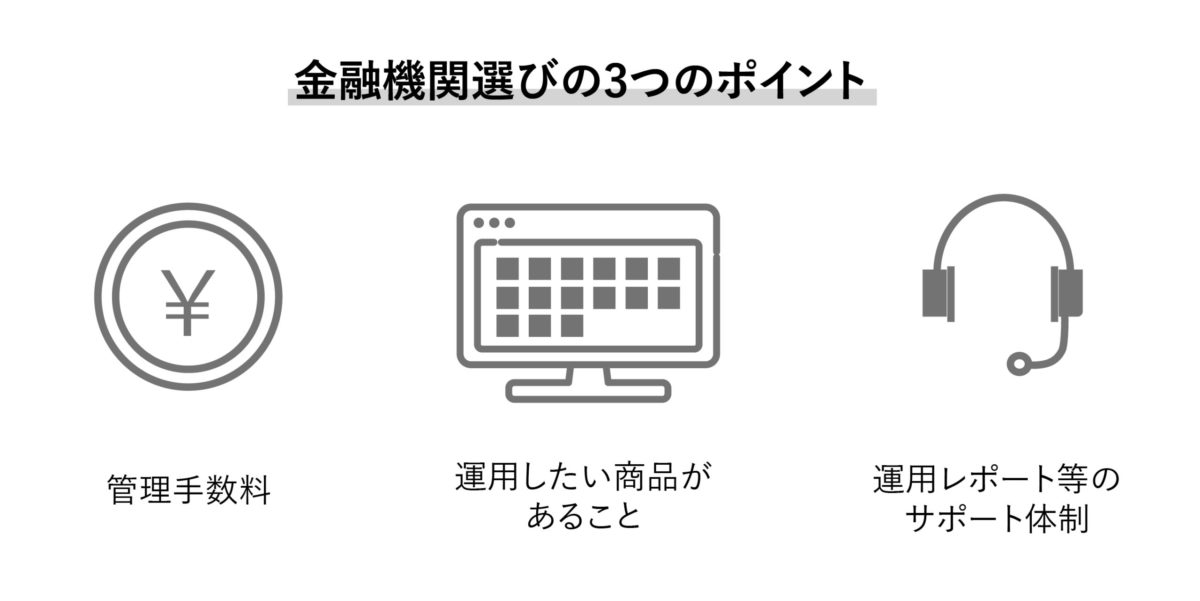

iDeCo運用中にiDeCo口座を変更することは可能ですが、手間や時間、費用がかかってしまいます。できるだけ口座変更せずに運用するためにも、口座を開設するときにはしっかりと吟味する必要があるでしょう。金融機関を選ぶ3つのポイントを紹介しますので、ぜひ参考にしてください。

管理手数料が高額でないこと

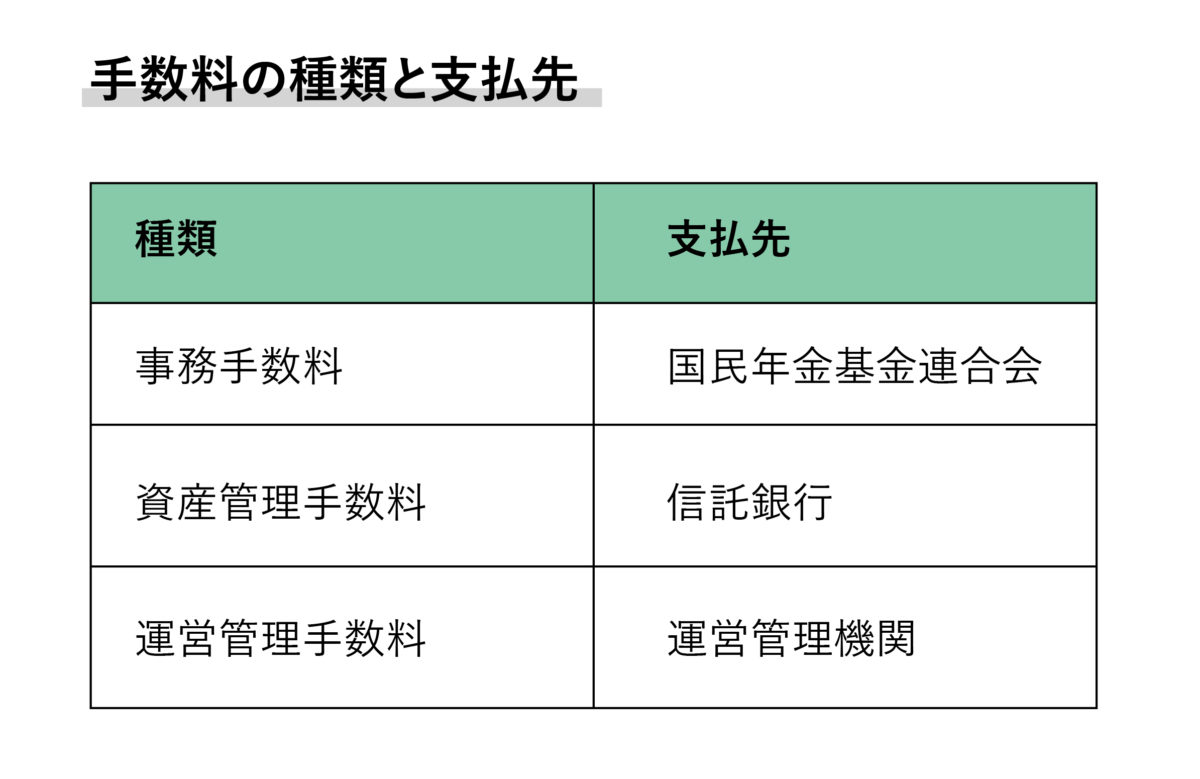

iDeCoの運用には、国民年金基金連合会と信託銀行に支払う手数料と、運用する金融機関に支払う手数料が必要です。このうち国民年金基金連合会と信託銀行に支払う手数料はどの金融機関で口座を開設しても一律に発生しますが、金融機関に支払う手数料は金融機関ごとに異なります。管理手数料を低額に設定している金融機関を選ぶならば、運用のコストダウンを実現できるでしょう。

運用したい商品があること

iDeCo口座を開設できる金融機関がすべて、同じ商品を扱っているわけではありません。金融機関によって運用可能な商品が異なるので、運用したい商品を扱っている金融機関を選びましょう。

定期的な運用レポート等のサポート体制

iDeCoは定期預金のように「一定期間お金を預けたらいくら受け取れる」ということが分かっている投資商品ではありません。運用成績が良い場合には掛金総額以上に資産が増えますが、運用成績が思わしくない場合には元本割れをする可能性もあります。

金融機関が定期的に運用レポートを出してくれるなら、利用者は保有する商品の運用成績を逐一把握することが可能です。iDeCoは運用中に投資商品を売却・新規購入する(スイッチング)ことも可能ですし、投資配分を変更することも可能なので、運用レポートを参考に今後の投資方針を決めることができるでしょう。

その他にも、インターネットや電話でのサポートサービスがあるならば、疑問点があるときに助かります。金融機関を選ぶ際には、ぜひチェックしておきましょう。

iDeCoの始め方

iDeCo口座を開設する金融機関をひとつに絞ったら、いよいよiDeCo口座の開設です。次の手順で口座を開設しましょう。

書類印刷もしくは申請書類取り寄せ

iDeCoを取り扱っている金融機関の窓口で口座開設の申請書類を受け取ることもできますが、インターネットで申請書類を取り寄せることもできます。金融機関によっては、インターネットで申請書類をダウンロードしてプリンターで印刷できるところもあり、取り寄せにかかる時間を削減することも可能です。

申請書類の作成

申請書類を取り寄せ・印刷したら、必要事項を記入します。申請書類を取り寄せる場合は、提出する書類だけでなく「見本の書き方」が記された用紙も併せて送付されるので、必ず見本を参考に適切な部分に適切な情報を記入しましょう。

自宅で申請書類を印刷する場合も、必ず「見本書類」も印刷できるようになっています。面倒でも印刷をして、正しく書類を作成してください。

公務員や会社員は勤務先の押印が必要

公務員や会社員の方は、口座開設書類に勤務先の押印が必要です。また、勤務先で記入してもらう部分もありますので、金融機関に申請書類を提出する前に必ず勤務先に書類を渡しましょう。

申請書類の記入項目には「申出者※」か「事業主※」のどちらが記入するのかが明記されています。口座を開設する個人は「申出者」の部分だけを記入し、「事業主」の項目はすべて勤務先に任せてください。

※申請書類によっては「申込者」や「口座開設者」「雇用主」などの別の表現で区分されていることがあります。

必要書類をそろえて提出

申請書類を完成させたら、次は必要書類の準備です。iDeCo口座を開設する金融機関ごとに提出する書類が異なるので、必ず確認しておきましょう。

申請書類と必要書類がすべてそろったら、所定の封筒に入れて投函します。書類に不備がない場合は、1~2カ月後に口座開設の案内を郵送で受け取ることが可能です。口座開設の案内が届くまでに時間があるので、掛け金の配分と運用商品を決めておきましょう。

iDeCo口座にログイン

口座開設の案内の中には、口座番号やログイン情報が記載されています。まずは口座開設した金融機関のiDeCo口座のログインページを開き、送付されたIDやパスワードを使ってログインしましょう。

掛け金の配分と運用商品を設定

ログインすると、掛け金の配分と運用商品を設定する画面が表示されます。すでに掛け金の配分と運用商品が決まっている場合は、そのまま設定に進んでください。まだ決めていない場合は、金融機関で紹介しているおすすめを参考にすることができます。

掛け金の引き落とし口座を設定

掛け金の配分と運用商品を決定したら、次は掛け金の引き落とし口座を設定します。運用商品を指定しても引き落とし口座を指定しないと、運用を開始することができません。必ず商品設定後にすぐ引き落とし口座も設定するようにしてください。

iDeCoを始める際に注意すべきポイント

iDeCo制度を利用することで、将来のための資産を積み上げていくことができます。しかし、冒頭でも説明しましたが、iDeCoはあらかじめ受取額が分かっている投資方法ではありません。以下の2つのポイントを理解した上で、iDeCoを始めるようにしましょう。

余剰資金で運用する

iDeCoは老後資金を積み立てるための制度です。そのため、iDeCoで運用している資金や利益は、原則として60歳までは引き出すことができません。運用中に「子どもの大学入学金が払えない」「住宅ローンの頭金を増やしたい」などの理由でまとまったお金が必要になったとしても、iDeCoで運用している資金は利用できないということを念頭に置いておきましょう。

また、iDeCoに加入している期間によっては、60歳になっても受給できないことがあります。iDeCo運用期間が10年以上の方は60歳ちょうどから受給することができますが、運用期間が10年未満の方は受給開始年齢が遅くなるので、注意しておきましょう。

| iDeCo運用期間 | 受給開始が可能な年齢 |

| 8年以上10年未満 | 61歳以降 |

| 6年以上8年未満 | 62歳以降 |

| 4年以上6年未満 | 63歳以降 |

| 2年以上4年未満 | 64歳以降 |

| 1カ月以上2年未満 | 65歳以降 |

老後資金を準備することも大切なことですが、充足した生活を送ることも大切なことです。iDeCoで運用する資金は、日々の生活費や学資、住宅費などを除いた純粋な余剰資金を充てるようにしましょう。

元本割れリスクを理解する

iDeCoは元本保証型の投資ではありません。運用した商品に利益が出ない場合には、掛け金の合計額よりも受給額が低くなることもあります。

また、運用には手数料がかかりますので、手数料以上に利益が生じていない場合も、掛け金の合計額よりも受給額が低くなることに注意しておきましょう。

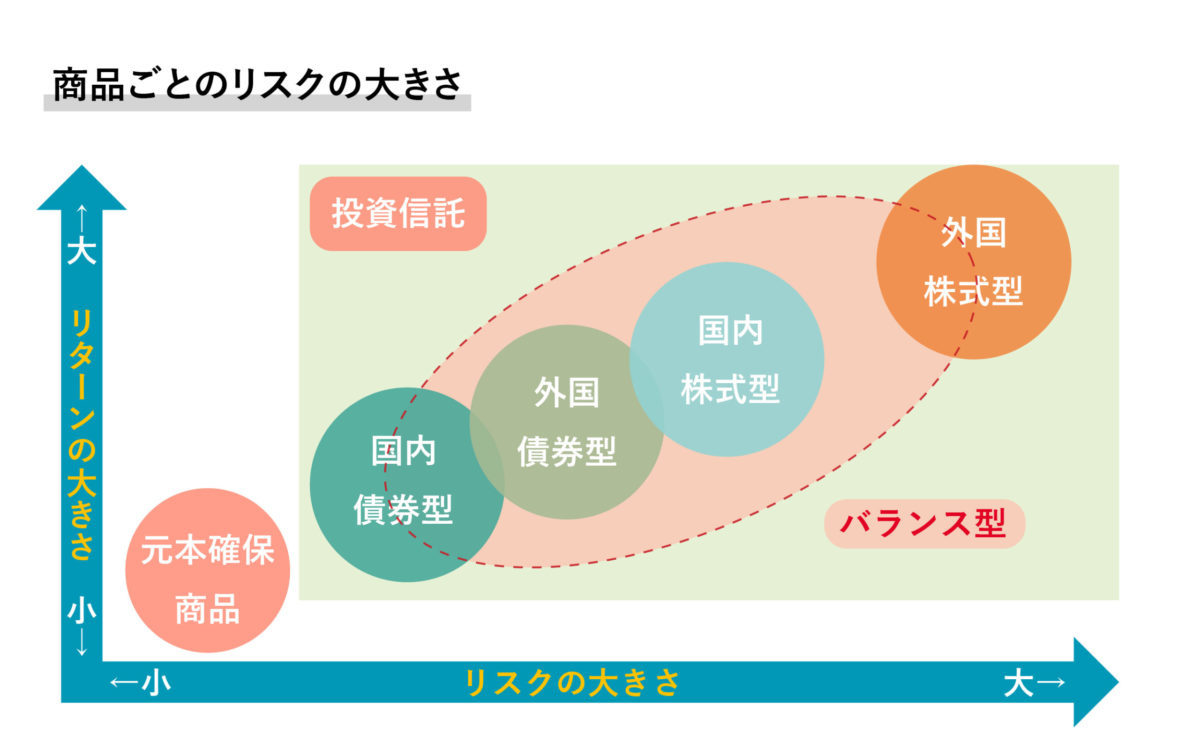

iDeCoで運用できる商品ごとにリスクの大きさが異なります。元本割れリスクを抑えたい方は国内債券型や投資信託、元本割れリスクは高くとも利益を追求したい方は外国株式型や国内株式型を中心に選ぶといいでしょう。

まとめ

将来受け取る年金額に不安がある方や貯蓄があまり多くない方は、iDeCoを使って老後資金の準備を始めてはいかがでしょうか。iDeCo口座は一人一口座しか開設できず、しかも口座を移行する際には手間や時間、費用がかかるため、紹介した3つのポイントを参考に、納得できる金融機関を選ぶことが大切です。

また、余剰資金で運用することと元本割れのリスクがあることにも留意してください。運用レポートを定期的に確認し、適時、商品変更や配分変更を行い、運用成績を上げていきましょう。