「iDeCoを検討しているけれど、解約できるか事前に確認しておきたい」

「iDeCoが解約できるなら、どんなケースなのかを知りたい」

そんな風に思っていませんか?

iDeCoは節税しながら資産運用ができる、メリットの多い私的年金制度です。うまく活用すれば、効率的に老後資金を貯められるでしょう。 今回はiDeCoは解約できるのか、また解約できるとしたらどんなケースなのかを解説していきます。

目次

iDeCoとは

iDeCo(個人型確定拠出年金)とは、任意で加入し、掛け金を拠出・運用していく私的年金の制度です。まずはiDeCoのメリット・デメリットを確認しておきましょう。

iDeCoを利用するメリット

iDeCoの大きなメリットに「節税効果」が挙げられますが、具体的に3つの税制優遇があります。

1つ目は「掛け金が全額所得控除になる」ことです。拠出した掛け金全額が所得控除の対象になるため課税所得が減り、その結果、所得税と住民税を軽減することができます。

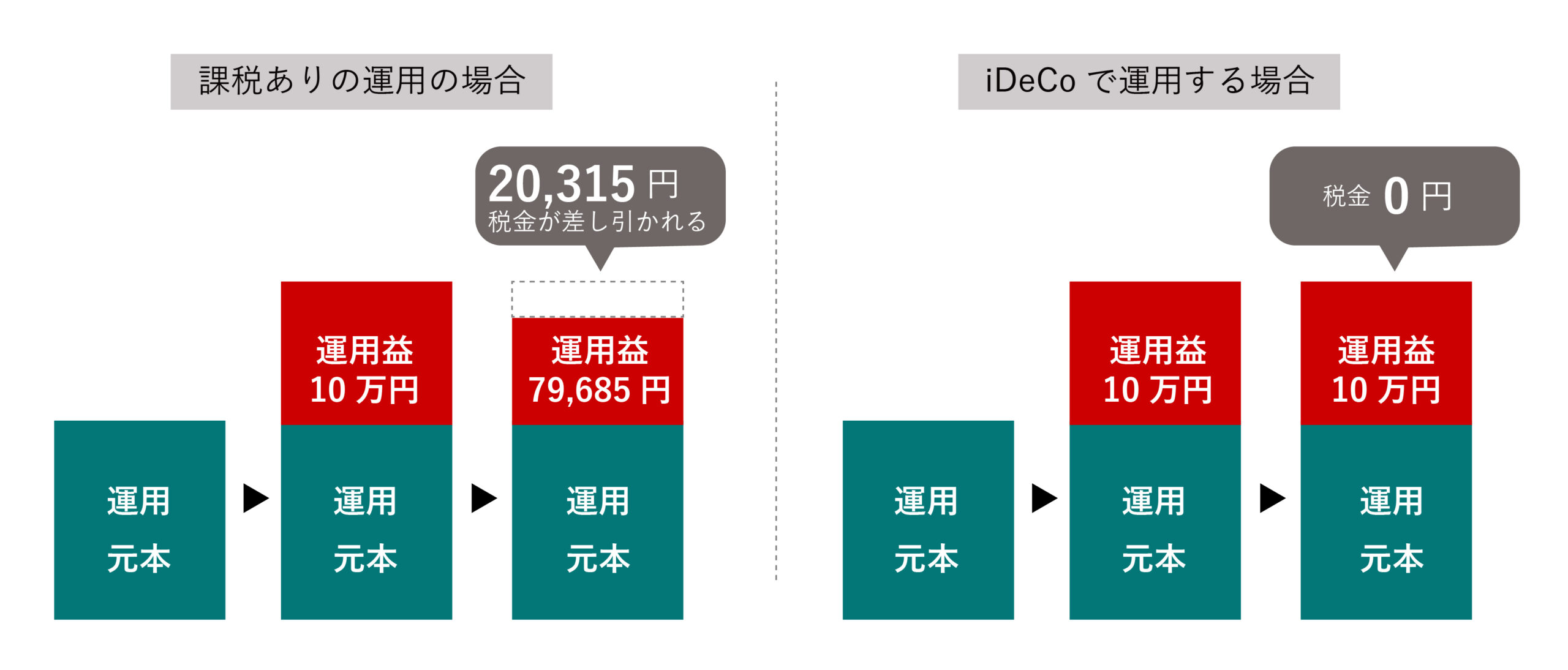

2つ目は「運用益が非課税になる」ことです。通常、株式や投資信託の運用益には20.315%の税金が掛かりますが、iDeCoの場合は運用益が非課税のため、利益を丸々享受できます。

3つ目は「受け取り時も一定額が非課税となる税制優遇がある」ことです。iDeCoで運用してきた資産は、60歳~70歳の間に受け取れます(2022年の法改正後は60~75歳)。一括で受け取るにせよ分割で受け取るにせよ、受け取り額の一定額が非課税になるため、税負担が軽減されるのです。

iDeCoを利用するデメリット

iDeCoのデメリットの1つに「基本的には60歳まで引き出し不可」が挙げられます。iDeCoはそもそも老後資金を形成するための制度です。そのため、基本的には60歳以降でないと引き出すことはできません。

また、「掛け金の上限額がある」点もデメリットと言えるでしょう。掛け金の上限額は、職業などによって1万2,000円~6万8,000円の間で異なるため、たくさん拠出して老後資金を準備したいと思っても、上限以上の金額は拠出できないのです。 他にもiDeCoには加入条件があり、人によっては加入できません。

例えば「国民年金保険料を支払っていない人」「海外在住の人」「農業者年金に加入している人」「60歳以上の人」などはiDeCoを利用できませんので、注意しましょう。(海外在住者は2022年の法改正後は、国民年金に任意加入していればiDeCoへの加入が可能となります)

iDeCoは基本的に途中解約不可

iDeCoを利用するデメリットでも触れた通り、iDeCoは基本的に途中解約不可、つまり原則として解約はできません。ただし、後述する「iDeCoを途中解約できるケースとは」で解説する3つのケースに当てはまる場合のみ解約できます。では、解約すると積み立ててきたお金は(=積み立て金)はどうなるのでしょうか。

解約すると積み立て金はどうなる?

iDeCoを途中解約する場合は、どのような理由により解約するかによって、死亡一時金や障害一時金など名目は異なりますが、今まで積み立ててきたお金を受け取ることができます。(詳しくは、iDeCoを途中解約できるケースとはをご参照ください)

また、途中解約ではなく新たな掛け金拠出を停止する場合には、積み立て金は拠出せず、引き続き今まで積み立ててきたお金をiDeCoで運用することになります。その場合も、毎月、口座管理手数料や事務委託先金融機関の手数料(66円)は掛かってくるため、注意しましょう。

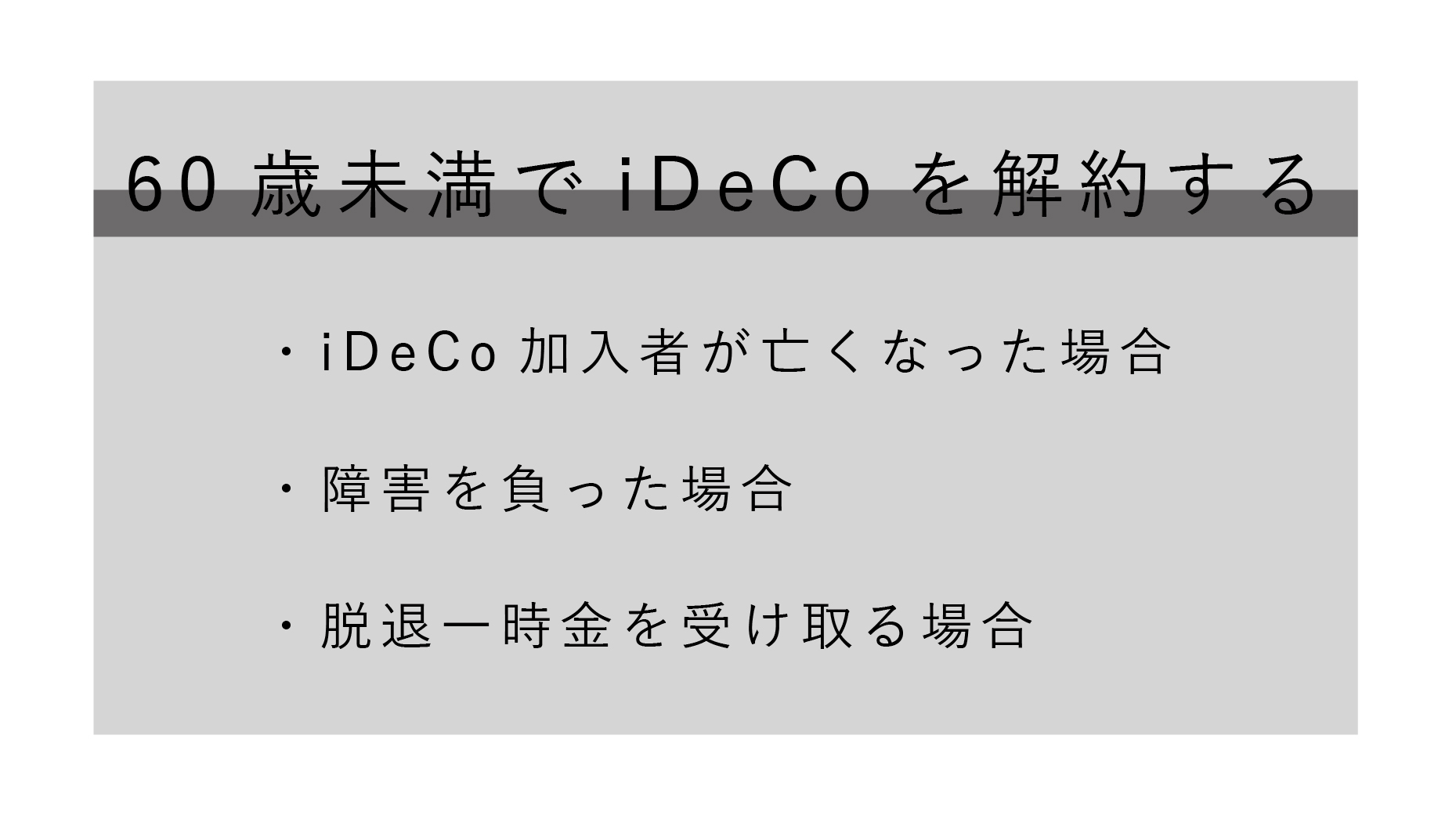

iDeCoを途中解約できるケースとは

前述の通りiDeCoは原則途中解約はできませんが、理由によっては途中解約が可能です。では途中解約できるケースとは、どのようなときなのでしょうか。ここではiDeCoを解約できる3つのパターンを解説します。

iDeCo加入者が亡くなった場合

iDeCo加入者が運用中に亡くなった場合は解約扱いになり、積み立てたお金は遺族が死亡一時金として、受け取ることが可能です。なお、この場合は年金ではなくみなし相続財産として、遺族は受け取ることになります。

障害を負った場合

例外的なケースではありますが、加入者が怪我や病気による障害を負った場合は、障害一時金もしくは障害年金としては、運用途中でも受け取れます。

脱退一時金を受け取る場合

以下、5つの条件を全て満たした場合のみ、途中解約して、脱退一時金を受け取ることが可能です。

- 国民年金の第1号被保険者のうち、国民年金保険料の全額免除又は一部免除、もしくは納付猶予を受けている方※

- 確定拠出年金の障害給付金の受給権者ではないこと

- 通算拠出期間が3年以下、又は個人別管理資産が25万円以下であること

- 最後に企業型確定拠出年金又は個人型確定拠出年金(iDeCo)の加入者の資格を喪失した日から2年以内であること

- 企業型確定拠出年金の資格喪失時に脱退一時金を受給していないこと引用:iDeCo公式サイト

繰り返しになりますが、上記の条件を一部ではなく、すべて満たす必要があるので、注意しましょう。

なお、2022年5月からは条件が多少緩和され、国民年金の被保険者になれない人で、通算の掛け金拠出時間が短い、資産額が少額であるなどの条件を満たす場合は脱退一時金を受け取れるようになります。それでも途中解約のハードルは高いことを念頭に置き、iDeCoを始めるようにしましょう。

iDeCoを解約せずに継続利用する方法

iDeCoを途中解約するのはなかなかハードルが高いことは理解いただけたでしょうか。iDeCoは老後資金を形成するための私的年金であることから、iDeCo加入者は例え経済状況に変化があったとしても、iDeCoを加入し続けなくてはいけないのです。

しかし、経済的にどうしても掛金拠出が難しいこともあるでしょう。そのようなとき、解約せずに引き続きiDeCoを利用するにはどうすれば良いでしょうか。ここでは2つの方法を解説します。

掛け金を下げる

1つ目の方法は「掛け金を下げる」ことです。iDeCoでは5,000円以上(1,000円単位)で掛け金を決め拠出をしますが、1年に1回だけ掛け金を変更することができます。掛け金変更時には「加入者掛金変更届」を運営管理機関に提出します。掛け金変更は年に1回だけですので、少なくても1年間は無理なく支払える掛け金に設定することが大切です。

掛け金の支払い停止

もし1つ目の方法「掛け金を下げる」ことをしても、続けるのが厳しいという人は、掛け金の支払いを停止=一時運用を休止する方法もあります。新たな掛け金拠出を停止し、これまで積み立ててきた資金のみを運用する方法です。掛け金の支払い停止をする場合は、iDeCo加入している金融機関に「加入者資格喪失届」提出すれば、手続きできます。 この「掛け金の支払い停止」をする場合は注意点が2点あります。

1つ目は、掛け金の支払いを停止したからといって、今まで拠出してきたお金の運用を止めるわけではありません。したがって、運用指図者として毎月66円の手数料は引き続き掛かってきます。

2つ目は支払いを停止すると「所得控除」を受けられくなります。所得控除はiDeCoの大きなメリットなので、注意しましょう。そのほか、掛け金拠出を再開したい場合には、加入手続きが再度必要になります。自動的に再開できるわけではないので、忘れずに手続きをしましょう。

iDeCoは無理のない掛け金を設定することが大切

iDeCoは場合によっては途中解約できること、そして途中解約のケースにあたらない場合でも、掛け金を下げたり、掛け金の拠出を停止したりできることがわかりました。しかし、iDeCoは障害などやむを得ない理由を除いて、無理のない範囲で掛け金を設定し、運用し続けることが大切です。ここではiDeCoを長く利用するメリットを2つ解説していきます。

【メリット①】長期投資の効果を得られる

iDeCoをコツコツ長期的に運用することで、長期投資の効果を得られます。具体的な効果として「複利効果」が挙げられます。「複利効果」とは、運用で得た配当金などを再投資することで、雪だるま式に資産が増えていく効果のことです。

複利効果は短時間ではあまり効果がないように感じられるかもしれませんが、長期になればなるほどパフォーマンスの差は大きくなります。

【メリット②】分散効果を得られる

iDeCoの長期投資でさまざまな商品に投資をすることで、「分散効果」を得られます。「分散効果」とは、いくつかありますが、ここでは「時間分散効果」を解説しましょう。

iDeCoで毎月掛け金を拠出し、長期投資をすることで「時間分散効果」を享受できます。「時間分散効果」とは、投資するタイミングをずらして少しずつ金融商品を購入することで、大きな損失を被るリスクを下げる効果のことです。

例えば、一度に全てを購入すると、そこが一番高い価格だった場合は大きな損失を被ってしまいます。その点、時間を分散して投資をすることで、高値で買うリスクを減らし、購入額の平均化をはかり損失リスクを下げることができるのです。iDeCoでは60歳まで時間分散して投資できるので、時間分散効果は高いといえるでしょう。

まとめ

今回は「iDeCoは解約できるのか」という疑問について解説をしました。iDeCoは原則途中解約ができないため、もしiDeCoへの拠出が負担になった場合は、「掛け金を下げる」もしくは「掛け金の拠出を一時停止する」といった対応が必要になります。

しかし、本記事でも述べたとおり、iDeCoはコツコツ長期投資をすることで税制的にも運用的にも大きなメリットがある制度です。なるべく無理のない範囲で掛け金を拠出し、長く続けられる工夫をすることが何よりも大切だと心得ましょう。